アミノフィリン市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

アミノフィリン市場レポートは、投与経路(経口、注射)、剤形(錠剤、溶液、徐放性カプセル)、用途(慢性閉塞性肺疾患(COPD)、喘息など)、エンドユーザー(病院、クリニックなど)、流通チャネル(病院薬局など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アミノフィリン市場の概要

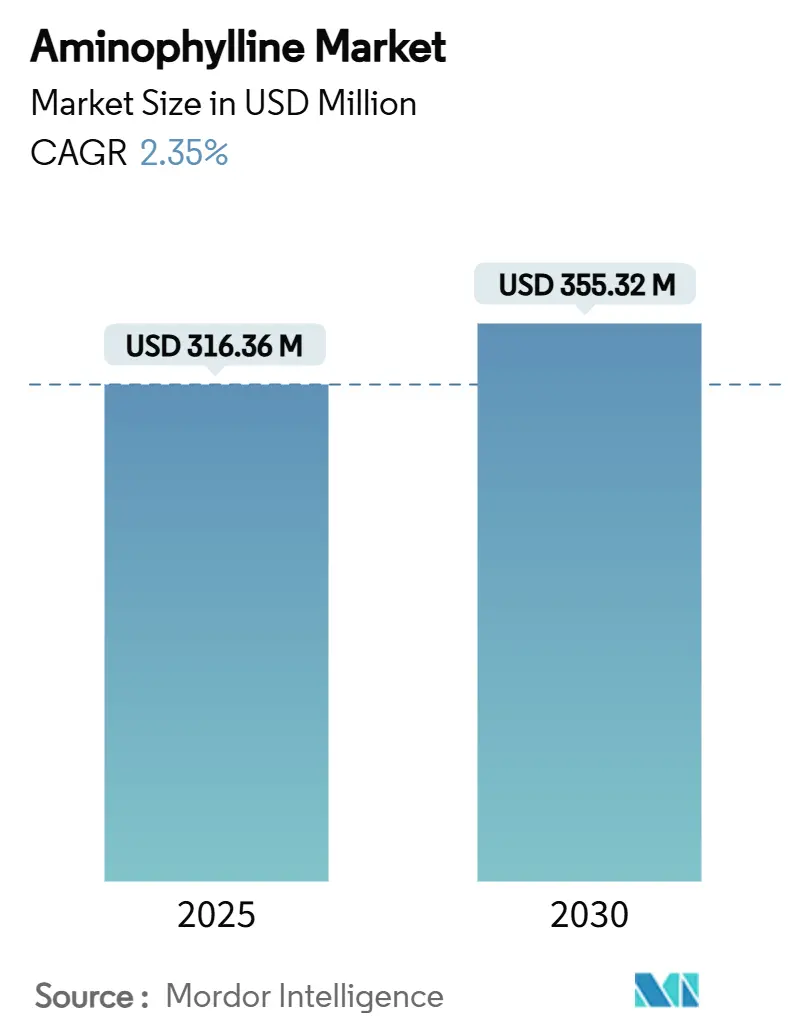

アミノフィリン市場は、2025年には3億1,636万米ドル、2030年には3億5,532万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は2.35%です。この着実な成長は、特に費用に敏感な医療システムにおいて、確立された気管支拡張剤であるアミノフィリンに対する安定した需要を反映しています。北米が最大の収益を占める一方、アジア太平洋地域が最も急速な市場拡大を遂げると見込まれています。市場の集中度は中程度です。

主要な市場動向

* 投与経路別: 2024年には経口製品が市場シェアの61.51%を占めましたが、注射剤は2030年までに4.65%のCAGRで拡大すると予測されています。

* 剤形別: 2024年には錠剤が54.53%の収益シェアを占め、溶液剤は2025年から2030年にかけて5.85%のCAGRで成長すると予測されています。

* 用途別: 2024年には慢性閉塞性肺疾患(COPD)がアミノフィリン市場の45.21%を占め、乳児無呼吸症は2030年までに6.87%のCAGRで成長しています。

* エンドユーザー別: 2024年には病院がアミノフィリン市場の38.12%を占め、在宅医療環境は2030年までに6.61%のCAGRで最も高い成長が予測されています。

* 流通チャネル別: 2024年には病院薬局が46.82%のシェアを占め、オンライン薬局は予測期間を通じて7.85%のCAGRで成長しています。

* 地域別: 2024年には北米が収益の37.62%を占め、アジア太平洋地域は2030年までに6.65%のCAGRで成長すると予想されています。

市場の推進要因

* 慢性呼吸器疾患の有病率増加: 米国だけでも1,600万人以上の成人がCOPDを患っており、アミノフィリンのような費用対効果の高い気管支拡張剤に対する安定した需要を支えています。高所得国における高齢化は慢性気道閉塞への感受性を高め、アジア太平洋地域のメガシティにおける汚染による罹患率は患者数を増加させています。アミノフィリンの長い臨床実績と複数の供給源があることは、新しい二剤または三剤併用吸入薬を許容できない、または購入できない患者にとって実行可能な代替手段となっています。新興国の保健省は、治療費を抑制するために必須ジェネリック医薬品の処方リストへの組み入れを義務付けることが多く、アミノフィリンの採用を強化しています。これらの疫学的および経済的要因が、アミノフィリン市場全体の安定した需要基盤を提供しています。

* 新規気管支拡張剤に対する価格優位性: 監査によると、ジェネリックのアミノフィリンは特許取得済みの呼吸器治療薬よりも70%以上安価であり、これは予算が厳しい医療機関にとって決定的な要因です。高価な吸入薬の最近の撤退は、保険会社がアクセスを維持するために、より低コストの治療法を処方医に推奨するきっかけとなっています。病院薬局や共同購入契約では、予測可能な価格で安定した供給量を保証するサプライヤーがますます優遇されており、多様な生産ネットワークを持つアミノフィリンメーカーが契約を獲得する有利な立場にあります。これにより生じる節約は、医療システムが診断や予防プログラムに資金を供給する能力を高め、アミノフィリンの認識価値を強化しています。

* 新生児呼吸刺激における採用の増加: NICUでは、中心性無呼吸症の未熟児にアミノフィリンを日常的に投与しており、無呼吸エピソードの減少と人工呼吸器依存度の低下に貢献しています。この確立された治療法は、その有効性と安全性プロファイルにより、新生児集中治療室(NICU)における標準的なケアの一部となっています。特に、未熟児の肺機能が未発達である状況において、アミノフィリンは呼吸中枢を刺激し、呼吸ドライブを改善することで、生命維持に不可欠な役割を果たしています。さらに、長期的な神経発達への影響を最小限に抑えるためにも、早期の呼吸サポートが重要視されており、アミノフィリンはその一助となっています。このような臨床的有用性は、新生児医療におけるアミノフィリンの需要を安定的に支える要因となっています。

* 既存のインフラとサプライチェーンの強み: アミノフィリンは長年にわたり使用されてきた医薬品であり、その製造、流通、および供給ネットワークは世界中で確立されています。これは、特に予期せぬパンデミックや自然災害などの際に、新規医薬品が直面する可能性のあるサプライチェーンの脆弱性とは対照的です。既存の製造施設は、品質管理基準に準拠しながら効率的に大量生産を行う能力を持っており、安定した供給を保証します。また、多くの国でアミノフィリンは必須医薬品リストに掲載されており、政府や国際機関による戦略的備蓄の対象となることもあります。これにより、市場の変動に対する耐性が高まり、継続的な需要が確保されています。

これらの要因が複合的に作用し、アミノフィリン市場は、新規治療法の登場にもかかわらず、その関連性と重要性を維持しています。特に、低・中所得国におけるアクセシビリティと、特定の臨床シナリオにおけるその代替不可能な価値は、市場の成長を今後も牽引していくと予想されます。

本レポートは、グローバルアミノフィリン市場に関する包括的な分析を提供しています。アミノフィリンは、テオフィリンとエチレンジアミンを組み合わせた薬剤であり、喘鳴、息切れ、および様々な肺疾患の予防と治療に用いられます。本調査では、投与経路、剤形、用途、エンドユーザー、流通チャネル、および地域別に市場を詳細にセグメント化し、その動向を分析しています。

市場は2025年に3億1,636万米ドルの価値があると評価されており、2030年までに3億5,532万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は2.35%と見込まれており、着実な成長が期待されています。

市場の成長を牽引する主な要因としては、慢性呼吸器疾患の有病率の増加が挙げられます。また、新規の気管支拡張薬と比較してアミノフィリンが持つ価格優位性も重要な推進力となっています。さらに、新生児呼吸刺激、特に乳児無呼吸症候群の治療におけるアミノフィリンの採用拡大、新興市場におけるAPI(原薬)供給源の多様化、配合吸入器への統合、そして遠隔医療の普及に伴う遠隔処方量の増加も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。アミノフィリンは治療域が狭く、副作用プロファイルに注意が必要である点が課題です。また、COPD(慢性閉塞性肺疾患)に関するエビデンスに基づく治療ガイドラインにおいて、アミノフィリンの推奨度が低下していることも影響しています。新生児カフェイン類似薬に対する規制当局の監視強化や、CMO(医薬品受託製造機関)の撤退による定期的なAPI不足も、市場の制約要因として挙げられます。

市場は、投与経路別(経口、注射)、剤形別(錠剤、溶液、徐放性カプセル)、用途別(COPD、喘息、乳児無呼吸、その他の適応外使用)、エンドユーザー別(病院、診療所、外来手術センター、在宅医療施設)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)に詳細に分析されています。

特に、溶液製剤は病院および小児科での使用増加により、5.85%のCAGRで最も急速に成長している剤形です。用途別では、乳児無呼吸の治療分野が、世界的なNICU(新生児集中治療室)の拡大と薬剤の有効性が証明されていることから、6.87%のCAGRで最も速い成長機会を提供すると予測されています。

地理的分析では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米の主要国・地域が網羅されています。中でもアジア太平洋地域は、COPD有病率の上昇、保険適用範囲の拡大、およびAPI生産能力の拡大に牽引され、6.65%のCAGRで最も高い成長率を示すと予想されており、重要な市場として注目されています。

競争環境のセクションでは、市場集中度、市場シェア分析に加え、ファイザー社、テバファーマシューティカル社、ヒクマファーマシューティカルズ社、メルクKGaA社、ドクターレディーズラボラトリーズ社、エンドインターナショナル社、シプラ社、アウロビンドファーマ社、フレゼニウスカービ社、サンド社、ビアトリス社など、20社に及ぶ主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれており、市場の競争構造を深く理解するのに役立ちます。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場戦略策定に資する情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性呼吸器疾患の有病率の増加

- 4.2.2 新規気管支拡張薬に対する価格優位性

- 4.2.3 新生児呼吸刺激における採用の増加

- 4.2.4 新興市場におけるAPI供給の多様化

- 4.2.5 配合吸入器への統合

- 4.2.6 遠隔処方量の増加

-

4.3 市場の阻害要因

- 4.3.1 狭い治療域と副作用プロファイル

- 4.3.2 根拠に基づくCOPDガイドラインの減少

- 4.3.3 新生児カフェイン類似体に対する規制の監視

- 4.3.4 CMOの撤退による定期的なAPI不足

-

4.4 ポーターのファイブフォース

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 投与経路別

- 5.1.1 経口

- 5.1.2 注射

-

5.2 剤形別

- 5.2.1 錠剤

- 5.2.2 溶液

- 5.2.3 徐放性カプセル

-

5.3 用途別

- 5.3.1 COPD

- 5.3.2 喘息

- 5.3.3 乳児無呼吸

- 5.3.4 その他の適応外使用

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 クリニック

- 5.4.3 外来手術センター

- 5.4.4 在宅医療施設

-

5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ファイザー株式会社

- 6.3.2 テバ製薬

- 6.3.3 ヒクマファーマシューティカルズ

- 6.3.4 メルクKGaA

- 6.3.5 ドクター・レディーズ・ラボラトリーズ

- 6.3.6 エンドー・インターナショナル

- 6.3.7 シプラ株式会社

- 6.3.8 アウロビンド・ファーマ

- 6.3.9 フレゼニウス・カビ

- 6.3.10 サンド株式会社

- 6.3.11 ヴィアトリス株式会社

- 6.3.12 ラネット・カンパニー

- 6.3.13 オメガ・ラボラトリーズ

- 6.3.14 AGPリミテッド

- 6.3.15 アムニール・ファーマシューティカルズ

- 6.3.16 アクティザ・ファーマシューティカル

- 6.3.17 アポテックス株式会社

- 6.3.18 B. ブラウン・メルズンゲン

- 6.3.19 グレンマーク・ファーマシューティカルズ

- 6.3.20 ジュビラント・ジェネリックス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アミノフィリンは、気管支喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患治療に用いられる薬物で、テオフィリンとエチレンジアミンの複合塩です。テオフィリンはキサンチン誘導体であり、エチレンジアミンは水溶性を高めるために配合されています。主な作用機序は、ホスホジエステラーゼ(PDE)阻害による細胞内サイクリックAMP(cAMP)濃度上昇を介した気管支平滑筋弛緩作用です。また、アデノシン受容体拮抗作用も持ち、気管支収縮抑制や炎症性メディエーター放出抑制に寄与します。さらに、呼吸中枢刺激、横隔膜収縮力増強、心臓刺激、利尿作用なども有し、呼吸困難の改善や呼吸機能向上に効果を発揮します。

アミノフィリンの製剤には、主に注射剤と経口剤があります。注射剤は、重症喘息発作やCOPD急性増悪時など、迅速な効果が求められる場合に静脈内投与され、速やかに血中濃度を上昇させ症状改善を図ります。経口剤は維持療法に用いられますが、現在はテオフィリン単独の徐放性製剤が主流です。かつて存在した坐剤は、吸収の不安定性や刺激性から現在ではほとんど使用されません。製剤の種類により吸収速度や持続時間が異なるため、病態や治療目的に応じて選択されます。

主な用途は、気管支喘息(特に急性発作時や他の治療で効果不十分な場合の補助療法)および慢性閉塞性肺疾患(COPD)における気道閉塞症状の改善です。心臓喘息(心不全に伴う呼吸困難)や、未熟児無呼吸発作の治療にも用いられますが、後者ではテオフィリンが一般的です。アミノフィリンは有効ですが、治療域が狭い特性を持ちます。過量投与や血中濃度上昇は、吐き気、嘔吐、頭痛、不眠、動悸、不整脈、痙攣などの重篤な副作用を引き起こす可能性があります。そのため、治療中は血中濃度モニタリング(TDM)が極めて重要であり、患者さんの状態や併用薬に応じた慎重な用量調整が不可欠です。

アミノフィリン治療を支える関連技術で最も重要なのは、薬物血中濃度モニタリング(TDM)です。これは、アミノフィリン(テオフィリン)血中濃度を定期的に測定し、治療効果と副作用リスクのバランスを最適化する手法で、HPLCや免疫測定法が用いられます。投与経路の工夫も重要で、静脈内点滴による持続投与は血中濃度を安定させやすい利点があります。経口徐放性製剤の開発も、血中濃度維持と副作用軽減に貢献しています。代替薬や併用薬としては、吸入ステロイド薬、長時間作用型β2刺激薬、抗コリン薬、ロイコトリエン受容体拮抗薬などがあり、これらは現在の喘息・COPD治療の中心です。これらの登場によりアミノフィリンの第一選択薬としての位置づけは変化しましたが、重要な補助薬としての役割は維持されています。

市場背景として、アミノフィリンはかつて気管支喘息治療の主力薬として重要な役割を担いました。吸入ステロイド薬や選択性の高いβ2刺激薬普及以前は、その気管支拡張作用で多くの患者さんの症状緩和に貢献しました。しかし、1990年代以降、より安全で効果的な吸入薬の登場により、喘息治療ガイドラインにおけるアミノフィリン(テオフィリン)の位置づけは変化し、第一選択薬としての使用は減少傾向にあります。現在では、急性重症喘息発作時や、他の治療薬で効果不十分な場合の補助療法、あるいはCOPD治療薬として需要が維持されています。ジェネリック医薬品も多く、比較的安価で、医療経済的価値も持ちます。日本では劇薬に指定されており、厳格な管理が求められます。

将来展望として、アミノフィリンが喘息やCOPD治療の第一選択薬としての地位を取り戻す可能性は低いでしょう。しかし、その薬理作用の多様性から、特定の病態や他の治療法が奏効しない症例において、引き続き重要な役割を果たすと予測されます。重症喘息の急性増悪時やCOPDの呼吸困難緩和において、他の薬物との併用療法としての価値は維持されるでしょう。アミノフィリン(テオフィリン)の抗炎症作用や免疫調節作用に関する新たな研究も進められており、喘息やCOPD以外の疾患への応用可能性が探求されるかもしれません。副作用の少ない新規キサンチン誘導体の開発も試みられていますが、大きなブレイクスルーは少ないです。個別化医療の進展に伴い、遺伝子多型と薬物応答性・副作用リスクの関連研究が進むことで、より安全かつ効果的な使用法が確立される可能性もあります。医療従事者への、治療域の狭さや副作用、薬物相互作用に関する適切な知識と管理方法の教育は、今後も重要です。