アムロジピン市場規模とシェア分析 ー 成長トレンドと予測 (2025年〜2030年)

アムロジピン市場レポートは、剤形(錠剤、カプセル剤、経口液剤)、含量(2.5mg、5mg、10mg)、適応症(高血圧症、冠動脈疾患/狭心症)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アムロジピン市場の概要

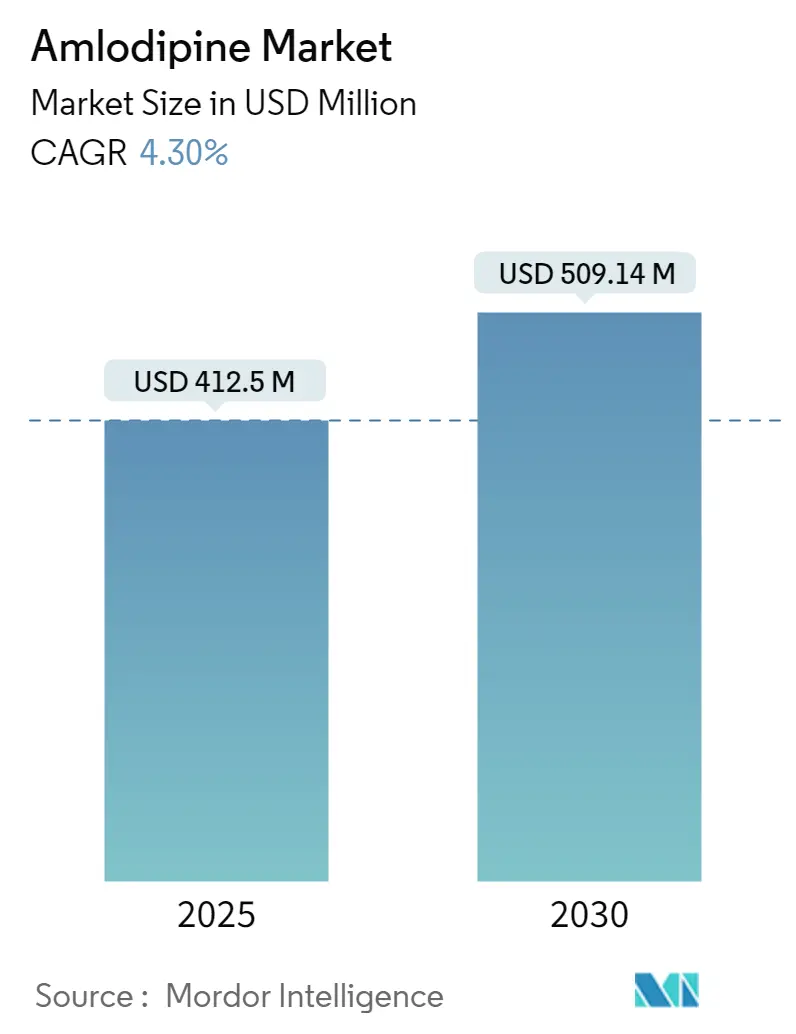

アムロジピン市場は、2025年に4億1,250万米ドルと評価され、2030年までに5億914万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.30%です。この成長は、アムロジピンが高血圧治療の第一選択薬であるカルシウムチャネルブロッカーとしての地位を維持していることに起因しています。特許切れによりジェネリック医薬品との競争が激化し、価格設定とアクセスに影響を与えています。中国の一括購入制度や欧州の参照価格政策は、販売量を増加させる一方で利益率を抑制しています。

固定用量配合剤(FDC)やデジタル服薬アドヒアランスツールは治療の普及を促進し、アジア太平洋地域や北米の高齢化人口は対象患者層を拡大しています。製造規模、規制経験、製剤革新が、進化するアムロジピン市場における主要な競争要因となっています。

主要な市場動向

* 製剤別: 2024年には錠剤が収益の82.20%を占め、引き続き優位に立っています。一方、経口液剤は小児患者や嚥下困難な患者からの需要により、2030年までに5.24%のCAGRで最も速い成長が予測されています。

* 用量別: 2024年には5mgがアムロジピン市場シェアの47.40%を占めました。2.5mgはAIを活用した用量調整の進展により、2030年までに5.40%のCAGRで最も速い成長が見込まれています。

* 適応症別: 2024年には高血圧が処方箋の81.31%を占めました。冠動脈疾患は、アムロジピンが主要な心血管イベントを26%減少させるというエビデンスに支えられ、5.56%のCAGRで成長しています。

* 流通チャネル別: 2024年には小売薬局が収益の56.45%を占めました。オンライン薬局は、慢性疾患の処方箋補充におけるeコマースへの移行により、5.72%のCAGRで急速に成長しています。

* 地域別: 2024年には北米が収益の33.50%を占め、最大の市場となりました。アジア太平洋地域は、2030年までに5.89%のCAGRで最も速い成長が予測されています。

市場の促進要因

* 独占権喪失によるジェネリック医薬品の浸透: 規制当局による承認プロセスの合理化により、ジェネリック医薬品の市場参入が加速しています。これにより、短期的には販売量が増加するものの、価格競争が激化し、市場の価格水準を押し下げています。

* 高齢化人口における高血圧の有病率: 世界保健機関(WHO)のデータによると、高血圧患者は12.8億人に上り、特に高齢者層での有病率が高いです。アジア太平洋地域や北米の高齢化は、確立された治療法への需要を拡大し、長期的な成長を支えています。

* 固定用量配合剤(FDC)の承認: 規制当局は、服薬アドヒアランスを向上させるためにアムロジピンベースのFDCを推奨しています。これにより、治療の普及が加速し、多様なFDCポートフォリオを持つメーカーに競争優位性をもたらしています。

* 中国の一括購入制度: 中国の中央集中型購入制度は、アムロジピンの販売量を大幅に増加させましたが、同時に価格を大幅に引き下げました。これは、他の新興市場における調達モデルにも影響を与え、販売量増加と利益率抑制の傾向を示しています。

* AIを活用した用量調整: AIを活用した用量調整は、浮腫リスクを低減する個別化された治療レジメンを可能にし、特に2.5mg用量の成長を促進しています。

市場の抑制要因

* 主要市場における価格上限政策: 米国のメディケア価格交渉や欧州の参照価格制度は、アムロジピンの価格に圧力をかけています。これにより、ブランド医薬品の利益率が圧迫され、メーカーは成果ベースの価格設定への移行を模索していますが、受け入れは限定的です。

* API供給の不安定性: インドはアムロジピンAPIの70%を中国から輸入しており、中国の生産遅延や貿易摩擦がAPI価格の変動を引き起こしています。供給源の多様化はリスクを軽減しますが、運転資本の増加を伴い、中期的な成長を抑制する可能性があります。

* ファーマコビジランス(医薬品安全性監視)アラート: 米国や欧州の規制当局によるファーマコビジランスの強化は、市場に中期的な影響を与える可能性があります。

* デバイスベースの高血圧治療: 北米や欧州のプレミアムセグメントでは、デバイスベースの高血圧治療が代替手段として浮上しており、長期的にアムロジピン市場に影響を与える可能性があります。

地域分析

* 北米: 2024年には世界の収益の33.50%を占め、最大の市場です。約1億1,600万人の高血圧患者と充実した保険制度に支えられています。市場拡大は、服薬アドヒアランス技術や配合剤に焦点を当てています。

* アジア太平洋: 2030年までに5.89%のCAGRで最も速い成長を遂げる地域です。中国の一括購入制度はアムロジピンの販売量を大幅に増加させ、インドの高血圧管理イニシアチブは高い管理率を達成しています。急速な都市化と高齢化、政府の医療保険拡大が市場を牽引しています。

* 欧州: 成熟した市場ですが、機会も豊富です。参照価格制度やHTA(医療技術評価)により費用対効果が厳しく審査されますが、安定した心血管疾患ガイドラインが着実な使用を支えています。東欧では、所得増加とEU加盟基金による医療インフラの近代化により、満たされていないニーズが高いです。

競争環境

アムロジピン市場は中程度の集中度を示しています。Teva、Viatris、Cipla、Dr. Reddy’s、Lupinなどの主要なジェネリック医薬品メーカーは、垂直統合とグローバルな規制対応能力を組み合わせ、入札や小売契約を確保しています。API生産、文書管理、ファーマコビジランスにおける規模の経済が、特に大規模な公的調達において持続的なコスト優位性を支えています。

製剤革新は差別化の機会を提供しています。George Medicines社は、3剤配合剤であるWidaplikのFDA承認を取得し、多剤併用レジメンを簡素化し、特定のセグメントでプレミアム価格を可能にしています。S-アムロジピンの開発は浮腫軽減効果を提供し、従来のラセミ体と比較して末梢浮腫を15.1%絶対的に減少させることが示されています。

将来の競争は、オムニチャネル流通、サプライチェーンのレジリエンス、および統合された心血管ポートフォリオを提供する能力にかかっています。競争力のあるユニットコストと差別化されたポリピル、デジタル服薬アドヒアランスプラットフォーム、多様なAPI調達を組み合わせるメーカーが、拡大するアムロジピン市場において優位に立つと予測されます。

最近の業界動向

* 2025年6月: George Medicines社が、テルミサルタン、アムロジピン、インダパミドを含む3剤配合ポリピル「Widaplik」のFDA承認を取得し、2025年第4四半期に商業販売を開始する予定です。

* 2025年5月: Mineralys Therapeutics社が、未管理高血圧症患者を対象としたlorundrostatの主要なLaunch-HTN試験データを発表し、6週目で16.9 mmHg、12週目で19.0 mmHgの収縮期血圧低下を示しました。

* 2025年1月: 中国の生産遅延により、世界のアムロジピンベシル酸塩価格が高騰し、サプライチェーンの脆弱性が露呈しました。

このレポートは、アムロジピン市場に関する詳細な分析を提供しています。アムロジピンベシル酸塩は、血圧を効果的に低下させるカルシウムチャネルブロッカーであり、血管を弛緩させ心臓の負担を軽減します。高血圧管理に加え、特定の狭心症(胸痛)や冠動脈疾患(心臓に血液を供給する血管が狭くなる状態)にも対応します。

市場規模と成長予測に関して、アムロジピン市場は2024年に3億9,476万米ドルと推定され、2025年には4億1,250万米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.30%で成長し、2030年には5億914万米ドルに達すると見込まれています。

市場は複数の側面から詳細にセグメント化されています。

* 製剤別(金額): 錠剤、カプセル、経口液剤。

* 用量強度別(金額): 2.5 mg、5 mg、10 mg。

* 適応症別(金額): 高血圧、冠動脈疾患/狭心症。

* 流通チャネル別(金額): 病院薬局、小売薬局、オンライン薬局。

* 地域別(金額): 北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)の17カ国にわたる詳細な分析が含まれています。

市場の成長を促進する主な要因としては、独占権喪失によるジェネリック医薬品の普及、高齢化社会における高血圧有病率の増加、固定用量配合剤(FDC)の承認加速による採用拡大、中国の大量購入調達による需要拡大が挙げられます。また、AIを活用した用量調整ツールの導入による服薬遵守の改善や、浮腫プロファイルの軽減を目指すS-アムロジピンの開発も、潜在的な促進要因として注目されています。

一方、市場の成長を抑制する要因としては、主要市場における価格上限政策、インドと中国間の貿易摩擦に起因するAPI(原薬)供給の不安定性、稀な重篤な有害事象に関するファーマコビジランス信号、およびデバイスベースの高血圧治療へのシフトが挙げられます。

地域別では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は2025年から2030年の予測期間において最も高いCAGRで成長すると見込まれています。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。主要企業には、ファイザー、テバ・ファーマシューティカル・インダストリーズ、ビアトリス(マイラン)、サン・ファーマシューティカル・インダストリーズ、シプラ、アウロビンド・ファーマ、ドクター・レディーズ・ラボラトリーズ、ヒクマ・ファーマシューティカルズ、ノバルティス(サンド)、ルピン、トーレント・ファーマシューティカルズ、グレンマーク・ファーマシューティカルズ、アポテックス、サノフィ、アストラゼネカ、第一三共、ザイダス・ライフサイエンス、IPCAラボラトリーズ、ジュルファー(ガルフ・ファーマシューティカル)などが挙げられます。特に、シプラ、ルピン、マイラン(ビアトリス)、ファイザー、ザイダス・カディラが主要企業として挙げられています。

本レポートは、上記の内容に加え、調査仮定、調査範囲、調査方法、エグゼクティブサマリー、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、新規参入の脅威、サプライヤーとバイヤーの交渉力、代替品の脅威、競争上のライバル関係、市場機会と将来の展望、未開拓領域と満たされていないニーズの評価など、多岐にわたる項目を網羅しており、アムロジピン市場の包括的な理解を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 独占権喪失によるジェネリック医薬品の浸透

- 4.2.2 高齢化社会における高血圧の有病率

- 4.2.3 固定用量配合剤(FDC)の承認による普及の加速

- 4.2.4 中国の一括購入調達による需要量の拡大

- 4.2.5 AIガイドによる用量調整ツールが服薬遵守を改善(過小報告)

- 4.2.6 浮腫プロファイルの軽減を目的としたS-アムロジピンの開発(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 主要市場における価格上限政策

- 4.3.2 インド・中国間の貿易摩擦によるAPI供給の変動

- 4.3.3 稀な重篤なADRに関するファーマコビジランスシグナル(過小報告)

- 4.3.4 デバイスベースの高血圧治療への移行(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.8 新規参入の脅威

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 代替品の脅威

- 4.8.4 競争上の対立

5. 市場規模と成長予測

- 5.1 製剤別(金額)

- 5.1.1 錠剤

- 5.1.2 カプセル

- 5.1.3 経口液剤

- 5.2 用量別(金額)

- 5.2.1 2.5 mg

- 5.2.2 5 mg

- 5.2.3 10 mg

- 5.3 適応症別(金額)

- 5.3.1 高血圧

- 5.3.2 冠動脈疾患 / 狭心症

- 5.4 流通チャネル別(金額)

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 ヨーロッパ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 ファイザー

- 6.3.2 テバ製薬

- 6.3.3 ヴィアトリス(マイラン)

- 6.3.4 サン・ファーマシューティカル・インダストリーズ

- 6.3.5 シプラ

- 6.3.6 アウロビンド・ファーマ

- 6.3.7 ドクター・レディーズ・ラボラトリーズ

- 6.3.8 ヒクマ・ファーマシューティカルズ

- 6.3.9 ノバルティス(サンド)

- 6.3.10 ルーピン

- 6.3.11 トレント・ファーマシューティカルズ

- 6.3.12 グレンマーク・ファーマシューティカルズ

- 6.3.13 アポテックス

- 6.3.14 サノフィ

- 6.3.15 アストラゼネカ

- 6.3.16 第一三共

- 6.3.17 ザイダス・ライフサイエンス

- 6.3.18 IPCAラボラトリーズ

- 6.3.19 ジュルファー(ガルフ・ファーマシューティカル)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アムロジピンは、高血圧症や狭心症の治療に広く用いられるカルシウム拮抗薬の一種です。この薬剤は、血管平滑筋のL型カルシウムチャネルを特異的に遮断することにより、血管を拡張させ、末梢血管抵抗を減少させることで血圧を降下させます。また、冠動脈を拡張させる作用も持ち、心臓への酸素供給を改善することで狭心症の発作を予防・軽減します。長時間作用型であるため、通常は1日1回の服用で安定した効果が持続し、患者さんの服薬アドヒアランス向上に寄与しています。その有効性と安全性の高さから、世界中で最も広く処方されている降圧薬の一つとして知られています。

アムロジピンには、主に錠剤と口腔内崩壊錠(OD錠)の二つのタイプが存在します。錠剤は一般的な内服薬として水とともに服用されますが、OD錠は唾液で速やかに崩壊するため、水なしでも服用が可能であり、嚥下困難な高齢者や水分摂取が制限される患者さんにとって特に有用です。用量としては、2.5mg、5mg、10mgが一般的で、患者さんの症状や血圧の状況に応じて医師が適切な用量を決定します。また、アムロジピン単剤だけでなく、他の降圧薬(例:アンジオテンシンII受容体拮抗薬(ARB)、ACE阻害薬、利尿薬など)や脂質異常症治療薬(例:スタチン系薬剤)との配合剤も開発されており、複数の疾患を抱える患者さんの服薬負担を軽減し、治療効果の向上を目指しています。これらの配合剤は、単剤を複数服用するよりも服薬忘れが少なくなるというメリットがあります。

アムロジピンの主な用途は、本態性高血圧症、腎性高血圧症、狭心症の治療です。高血圧治療においては、その強力な降圧作用と持続性から、多くの診療ガイドラインにおいて第一選択薬の一つとして推奨されています。特に、高齢者高血圧や糖尿病性高血圧の患者さんに対しても有効性が確認されており、心血管イベントのリスク低減に貢献します。狭心症治療においては、冠動脈の攣縮を抑制し、心筋への酸素供給を改善することで、労作性狭心症や異型狭心症の発作を予防・軽減する目的で用いられます。また、心臓の負荷を軽減する作用も持ち合わせているため、心不全の治療補助としても検討されることがあります。ただし、心不全の病態によっては慎重な使用が求められます。

関連技術としては、まず薬剤の送達システムが挙げられます。前述のOD錠は、患者さんの利便性を高めるための製剤技術の一例です。また、アムロジピンは他の薬剤との配合剤として開発されることが多く、これは複数の薬剤を一つの錠剤にまとめることで、服薬アドヒアランスの向上と治療効果の最適化を図る技術です。例えば、アムロジピンとARBの配合剤は、異なる作用機序で血圧をコントロールするため、より強力かつ安定した降圧効果が期待できます。診断技術としては、高血圧の診断や治療効果の評価には、家庭血圧測定や24時間自由行動下血圧測定(ABPM)が重要であり、これらの技術の進歩がアムロジピン治療の最適化に寄与しています。狭心症の診断には、心電図、心エコー、冠動脈CT、心臓カテーテル検査などが用いられ、これらの診断技術の発展がアムロジピンの適切な使用を可能にしています。

市場背景を見ると、アムロジピンは世界中で最も売れている降圧薬の一つであり、その市場規模は非常に大きいです。先発品であるファイザー社の「ノルバスク」は、かつては巨額の売上を誇りましたが、特許切れに伴い、多数のジェネリック医薬品が市場に参入しました。これにより、薬剤の価格は大幅に低下し、医療費の抑制に貢献しています。現在では、ジェネリック医薬品が市場の大部分を占めており、多くの製薬会社がアムロジピンのジェネリック品や配合剤を製造・販売しています。高血圧患者の増加は世界的な傾向であり、アムロジピンのような効果的で安全性の高い降圧薬の需要は今後も継続すると考えられます。特に、高齢化社会の進展に伴い、複数の疾患を抱える患者が増える中で、配合剤の需要はさらに高まる可能性があります。

将来の展望としては、アムロジピン自体が確立された薬剤であるため、劇的な新規用途の発見は限定的かもしれません。しかし、既存の薬剤としての価値をさらに高めるための研究開発は続けられています。例えば、より服用しやすい新たな製剤技術の開発や、特定の病態におけるアムロジピンの有効性を再評価する研究などが挙げられます。また、個別化医療の進展に伴い、患者の遺伝子情報や生活習慣データに基づいて、アムロジピンが最適な治療薬であるかを判断するアルゴリズムの開発も期待されます。デジタルヘルス技術との連携も重要なテーマです。ウェアラブルデバイスによる血圧の常時モニタリングと、そのデータに基づいたアムロジピンの用量調整や服薬指導など、よりパーソナライズされた治療アプローチが模索されるでしょう。一方で、ジェネリック医薬品の普及による価格競争の激化や、多剤併用によるポリファーマシー問題への対応など、アムロジピンを取り巻く課題も存在します。これらの課題に対し、医療従事者と製薬企業が連携し、患者さんにとって最適な治療を提供するための努力が続けられていくことでしょう。