アンモニア市場規模・シェア分析 – 成長トレンド・予測 (2026年~2031年)

アンモニア市場レポートは、タイプ(液体および気体)、最終用途産業(農業、鉱業・金属、繊維、医薬品、工業用冷凍、発電、およびその他の最終用途産業)、ならびに地域(アジア太平洋、北米、ヨーロッパ、南米、および中東・アフリカ)別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アンモニア市場は、2026年から2031年の予測期間において、構造的な変化と低炭素化への移行が特徴的な成長軌道を描くと予測されています。本レポートは、アンモニア市場の規模、動向、シェア、競争環境を詳細に分析します。調査期間は2021年から2031年で、市場規模は量(トン)で提供されます。

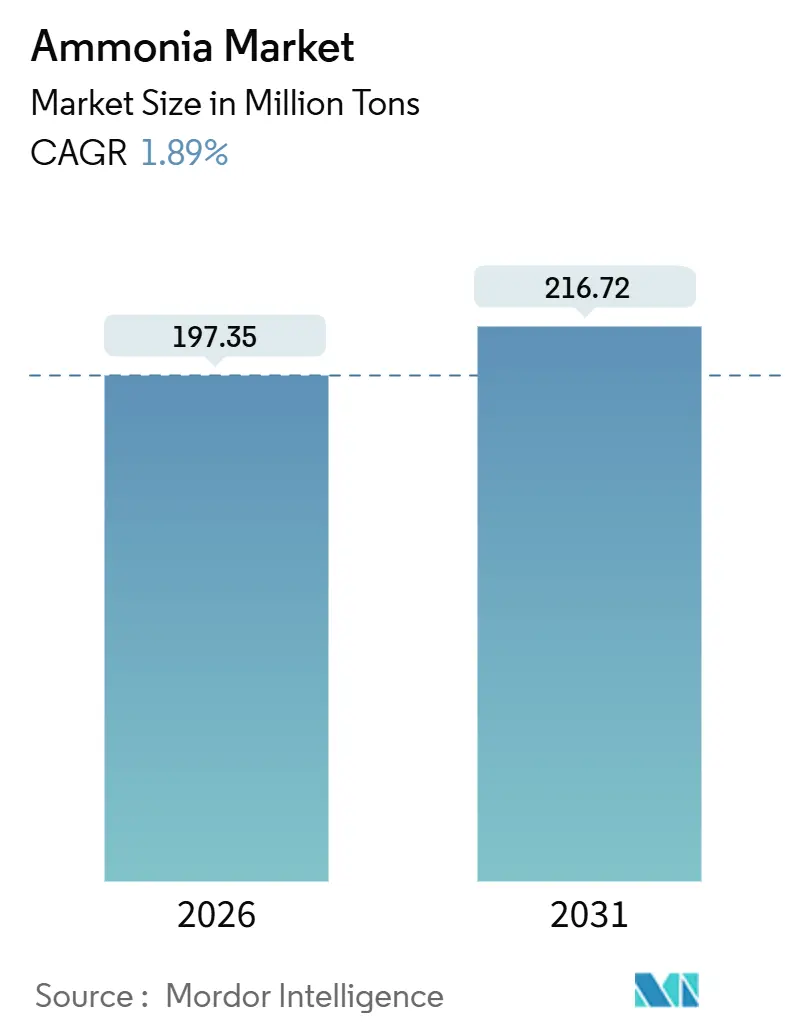

2026年の市場規模は1億9,735万トンと推定され、2031年には2億1,672万トンに達し、予測期間中の年平均成長率(CAGR)は1.89%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると予測され、市場の集中度は低いと評価されています。

市場分析と主要な動向

アンモニア市場の成長は、天然ガスを低炭素水素に置き換える動き、発電におけるアンモニア混焼による脱炭素化、高エネルギー密度の水素キャリアとしての採用といった構造変化によって推進されています。液体アンモニアが既存インフラにより貿易フローを支配する一方、産業施設内ではガス状供給も拡大しています。肥料は依然主要用途ですが、日本・韓国での混焼、鉱業用爆薬、制御放出型尿素など新たな需要が市場を牽引。既存企業は炭素回収設備を導入し、新規参入企業は2028年までにグレーアンモニアを下回るコストでグリーンアンモニアの生産を目指しています。この市場の変革は、持続可能性への世界的なコミットメントと、エネルギー転換の加速によってさらに推進されるでしょう。

主要な市場セグメント

アンモニア市場は、用途、最終用途産業、および地域に基づいてセグメント化されています。

用途別:

* 肥料

* 工業用

* その他(爆薬、医薬品など)

最終用途産業別:

* 農業

* 化学

* エネルギー

* 鉱業

* その他

地域別:

* アジア太平洋

* 北米

* ヨーロッパ

* 南米

* 中東・アフリカ

競争環境

アンモニア市場は、多数の地域および国際的なプレーヤーが存在するため、競争が激しいです。主要企業は、市場シェアを拡大し、競争優位性を確立するために、新製品開発、M&A、戦略的提携、および技術革新に注力しています。特に、グリーンアンモニアやブルーアンモニアといった低炭素アンモニアの生産能力増強に向けた投資が活発化しており、これが将来の市場構造を大きく変える可能性があります。

主要企業には、CF Industries Holdings, Inc.、Yara International ASA、Nutrien Ltd.、OCI N.V.、EuroChem Group AGなどが含まれます。これらの企業は、サプライチェーンの最適化、生産効率の向上、および顧客基盤の拡大を通じて、市場での地位を強化しようとしています。また、新興企業やスタートアップも、革新的な技術やビジネスモデルを導入することで、市場に新たな動きをもたらしています。

市場の課題と機会

アンモニア市場は、原材料価格の変動、厳格な環境規制、および地政学的リスクといった課題に直面しています。特に、天然ガス価格の変動は、従来のグレーアンモニア生産コストに大きな影響を与えます。しかし、同時に、低炭素アンモニアへの需要の高まり、水素経済の発展、および新興国における農業生産の拡大といった大きな機会も存在します。

グリーンアンモニアの生産コスト削減と、その輸送・貯蔵インフラの整備は、市場成長の鍵となるでしょう。また、アンモニアを燃料とする船舶や発電所の開発は、新たな需要創出の可能性を秘めています。政府の政策支援や国際的な協力も、これらの機会を最大限に活用し、持続可能なアンモニア市場の発展を促進する上で不可欠です。

このレポートは、世界のアンモニア市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査では、無水アンモニアおよび水溶液アンモニアの年間生産量と初回販売量を世界のアンモニア市場と定義しています。これには、肥料、爆薬、冷凍、繊維、医薬品、鉱業、そして新たなエネルギーキャリア用途で使用される液化またはガス状のアンモニアが含まれます。ただし、尿素などの下流誘導体、特定の「グリーン」または「ブルー」アンモニアの付加価値、および統合された石油化学コンプレックス内で消費される合成ガスの自家消費は対象外です。Mordor Intelligenceによると、2025年の市場規模は1億9,369万トンに達するとされています。

2. 調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、各地域の専門家に対しインタビューやアンケートを実施し、デスクリサーチの仮説を検証しています。二次調査では、国際肥料協会(IFA)の生産者能力リスト、米国地質調査所(USGS)や中国国家統計局の生産データ、国連貿易統計(UN Comtrade)などの公開データ、および企業情報、政策ノート、価格動向を広範に分析しました。

市場規模の算出と予測は、2025年のベースラインをトップダウン方式(生産量と貿易量の再構築)で導き出し、ボトムアップ方式による検証も行っています。主要なモデル要因には、天然ガス価格スプレッド、地域別の設備増強、肥料施用量、アンモニアの貿易フロー、バンカー燃料の試用が挙げられます。2030年までの予測は、多変量回帰とARIMA平滑化を組み合わせた手法を用い、専門家による検証を経て設定されています。Mordor Intelligenceのベースラインは、他社のレポートでしばしば見られる単位の不統一やデータ範囲の差異といった課題を克服し、検証可能な生産データ、透明な仮定、継続的な更新サイクルに基づいているため、高い信頼性を提供しています。

3. 市場の状況

市場促進要因:

* アジア地域における低炭素肥料需要の急増。

* 海上バンカリング用水素キャリアとしてのアンモニアの採用。

* グリーンアンモニア輸出拠点への投資の増加。

* 爆薬生産におけるアンモニアの使用拡大。

* インドの肥料補助金政策がグリーンブレンドへと転換していること。

市場抑制要因:

* 天然ガス価格の変動による世界的な現金コストの高騰。

* 安全性および毒性に関する懸念が、産業用途での代替を制限していること。

* 電解槽サプライチェーンにおけるボトルネック。

この他、バリューチェーン分析、技術的展望、ポーターの5フォース分析も詳細に分析されています。

4. 市場規模と成長予測(数量ベース)

世界のアンモニア市場は、2026年には1億9,735万トン、2031年には2億1,672万トンに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は1.89%と見込まれています。

タイプ別: 液体アンモニアとガス状アンモニアに分類されます。

最終用途産業別: 農業、鉱業・金属、繊維、医薬品、工業用冷凍、発電、その他の産業(水処理、ゴム、石油、パルプ・紙など)にわたります。特に発電分野は、石炭との混焼用途の拡大により、CAGR 5.87%と最も速い成長を遂げると予測されています。

地域別: アジア太平洋、北米、欧州、南米、中東・アフリカに区分されます。現在、アジア太平洋地域が世界の生産量と消費量の39.16%を占め、最大の市場となっています。

5. 競争環境

市場集中度、戦略的動向、市場シェア分析が提供されています。Acron Group、BASF、CF Industries Holdings, Inc.、Yaraなど、主要な22社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

6. 市場機会と将来展望

将来の市場機会としては、食品小売におけるアンモニア冷凍設備の改修、ブルーアンモニアクラスターへのCCS(二酸化炭素回収・貯留)統合、そして未開拓市場や未充足ニーズの評価が挙げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア全域での低炭素肥料需要の急増

- 4.2.2 海上燃料補給用水素キャリアとしての採用

- 4.2.3 グリーンアンモニア輸出拠点への投資の増加

- 4.2.4 爆薬生産における使用量の増加

- 4.2.5 インドの肥料補助金がグリーンブレンドに転換

- 4.3 市場の阻害要因

- 4.3.1 世界的な現金コストを押し上げる不安定な天然ガス価格

- 4.3.2 産業代替を制限する安全性と毒性に関する懸念

- 4.3.3 電解槽サプライチェーンのボトルネック

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 タイプ別

- 5.1.1 液体

- 5.1.2 気体

- 5.2 エンドユーザー産業別

- 5.2.1 農業

- 5.2.2 鉱業および金属

- 5.2.3 繊維

- 5.2.4 製薬

- 5.2.5 産業用冷凍

- 5.2.6 発電

- 5.2.7 その他のエンドユーザー産業(水処理、ゴム、石油、パルプ・紙)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 北欧諸国

- 5.3.3.6 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Acron Group

- 6.4.2 BASF

- 6.4.3 CF Industries Holdings, Inc.

- 6.4.4 CSBP

- 6.4.5 Dyno Nobel

- 6.4.6 EuroChem Group

- 6.4.7 Group DF

- 6.4.8 Grupa Azoty S.A.

- 6.4.9 IFFCO

- 6.4.10 Industries Qatar

- 6.4.11 JSC Togliattiazot

- 6.4.12 Koch Fertilizer, LLC

- 6.4.13 LSB Industries

- 6.4.14 Nutrien

- 6.4.15 OCI

- 6.4.16 Orica Limited

- 6.4.17 PetroChina Company Limited

- 6.4.18 PT Pupuk Sriwidjaja Palembang

- 6.4.19 Rashtriya Chemicals & Fertilisers

- 6.4.20 SABIC

- 6.4.21 The Mosaic Company

- 6.4.22 Yara

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アンモニアは、化学式NH3で表される窒素と水素の化合物であり、常温常圧では無色透明で特有の強い刺激臭を持つ気体です。水に非常によく溶け、水溶液はアンモニア水と呼ばれ、弱アルカリ性を示します。その化学的特性から、産業界において極めて重要な基礎化学品の一つとして位置づけられており、私たちの生活や経済活動に深く関わっています。特に、窒素源として不可欠な存在であり、その用途は多岐にわたります。

アンモニアには、その製造方法や形態によっていくつかの種類があります。まず、純粋なNH3ガスを液化した「無水アンモニア」と、水に溶かした「アンモニア水」があります。さらに、地球温暖化対策の観点から、製造時のCO2排出量によって分類されることが増えています。現在の主流である「グレーアンモニア」は、天然ガスや石炭を原料とし、製造過程で大量のCO2を排出します。これに対し、製造時に発生するCO2を回収・貯留(CCS)することで排出量を削減するものを「ブルーアンモニア」と呼びます。最も注目されているのは「グリーンアンモニア」で、再生可能エネルギー由来の電力を用いて水を電気分解して水素を生成し、その水素と空気中の窒素からアンモニアを合成するため、製造過程でのCO2排出が実質ゼロとなります。その他、太陽光発電由来の電力を用いる「イエローアンモニア」や、メタンの熱分解により水素と固体炭素を生成しCO2を排出しない「ターコイズアンモニア」といった概念も提唱されています。

アンモニアの用途は非常に広範です。最も主要な用途は肥料の原料であり、世界のアンモニア生産量の約8割が尿素、硫安、硝安などの窒素肥料として農業生産に利用されています。これは、地球の人口増加に伴う食料需要を支える上で不可欠な役割を担っています。また、化学工業の原料としても極めて重要であり、硝酸、アクリロニトリル、カプロラクタム、メラミン樹脂、ナイロンなどの合成に用いられ、医薬品、染料、爆薬、合成繊維、プラスチックなど、多種多様な製品の製造に貢献しています。さらに、産業用冷凍機や冷蔵倉庫の冷媒としても利用されており、フロン規制の強化に伴い、環境負荷の低いアンモニア冷媒への注目が高まっています。火力発電所や工場から排出される排ガス中の窒素酸化物(NOx)を還元除去する脱硝剤としても使用され、大気汚染防止に貢献しています。家庭用洗剤や工業用洗浄剤としても利用されることがあります。近年では、脱炭素社会の実現に向けたクリーン燃料、あるいは水素キャリアとしての利用が大きく期待されています。

アンモニアに関連する技術は多岐にわたります。製造技術の基盤となっているのは、100年以上にわたり世界のアンモニア生産を支えてきた「ハーバー・ボッシュ法」です。これは、高温高圧下で窒素と水素を触媒を用いて反応させることでアンモニアを合成する技術ですが、大量のエネルギーを消費し、CO2排出量が多いという課題があります。このため、より低温低圧でアンモニアを合成する次世代技術や、電気化学的合成、光触媒を利用した合成など、省エネルギー化やCO2排出量削減を目指す研究開発が進められています。貯蔵・輸送技術としては、アンモニアを液化して貯蔵・輸送する方法が一般的であり、大型のアンモニアタンカーによる海上輸送や、パイプライン、タンクローリーなどが用いられています。利用技術としては、火力発電所での石炭との混焼や専焼によるアンモニア直接燃焼技術の開発が進められており、ガスタービンやボイラーでの利用が検討されています。この際、燃焼時に発生するNOxの排出抑制が重要な課題となります。また、アンモニアを燃料とする燃料電池(固体酸化物形燃料電池SOFCなど)の開発や、アンモニアを水素の貯蔵・輸送媒体(水素キャリア)として利用し、利用地でアンモニアから高純度水素を取り出すアンモニア分解技術も重要な研究開発分野です。

アンモニアの市場背景を見ると、世界の年間生産量は約1.8億トンに達し、その大部分が肥料用途に充てられています。人口増加に伴う食料需要の増大は、今後もアンモニアの安定的な需要を支える主要なドライバーであり続けるでしょう。しかし、近年では脱炭素化への世界的な動きが、アンモニア市場に新たな大きな変化をもたらしています。特に、エネルギーキャリアや燃料としてのアンモニアの需要が、将来的に飛躍的に拡大すると予測されています。主要なプレイヤーとしては、大手化学メーカーや肥料メーカーに加え、エネルギー企業がアンモニアの製造・供給・利用に関する投資を加速させています。市場が抱える課題としては、グレーアンモニア製造時のCO2排出量削減、グリーンアンモニア製造コストの低減、アンモニア燃料利用時のNOx排出対策、そして大規模な輸送・貯蔵インフラの整備が挙げられます。また、アンモニアの毒性や腐食性に対する安全性確保も常に重要な課題です。

将来展望として、アンモニアは脱炭素社会の実現に向けたキーマテリアルとして、その役割を大きく拡大していくと期待されています。再生可能エネルギー由来の水素を大量に、かつ効率的に貯蔵・輸送する手段として、アンモニアは水素よりも液化が容易であるため、次世代のエネルギーキャリアとして非常に有望視されています。これにより、遠隔地の豊富な再生可能エネルギー資源を世界各地で利用することが可能になります。また、火力発電、船舶燃料、産業用燃料など、様々な分野でのゼロエミッション燃料としての利用が拡大する見込みです。技術革新は、グリーンアンモニアの製造コストを劇的に低減させ、高効率なアンモニア分解・燃焼技術の開発を加速させるでしょう。さらに、小型分散型のアンモニア合成技術なども研究されており、地域ごとのエネルギー自給に貢献する可能性も秘めています。肥料用途に加え、エネルギー用途での需要が飛躍的に増加することで、アンモニア市場は今後も大きく成長していくと予測されます。持続可能な社会の実現に向けて、食料生産の安定化と地球温暖化対策の両面で、アンモニアが果たす役割はますます重要になるでしょう。グローバルなサプライチェーン構築に向けた国際的な連携も不可欠であり、アンモニアは未来のエネルギーシステムを支える重要な柱の一つとなることが期待されています。