アンモニア貯蔵タンク市場規模・シェア分析 成長動向と予測 (2025-2030年)

アンモニア貯蔵タンク市場レポートは、タイプ(小型タンク、大型タンク)、材料(炭素鋼、ニッケル鋼、ステンレス鋼および二相ステンレス鋼)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

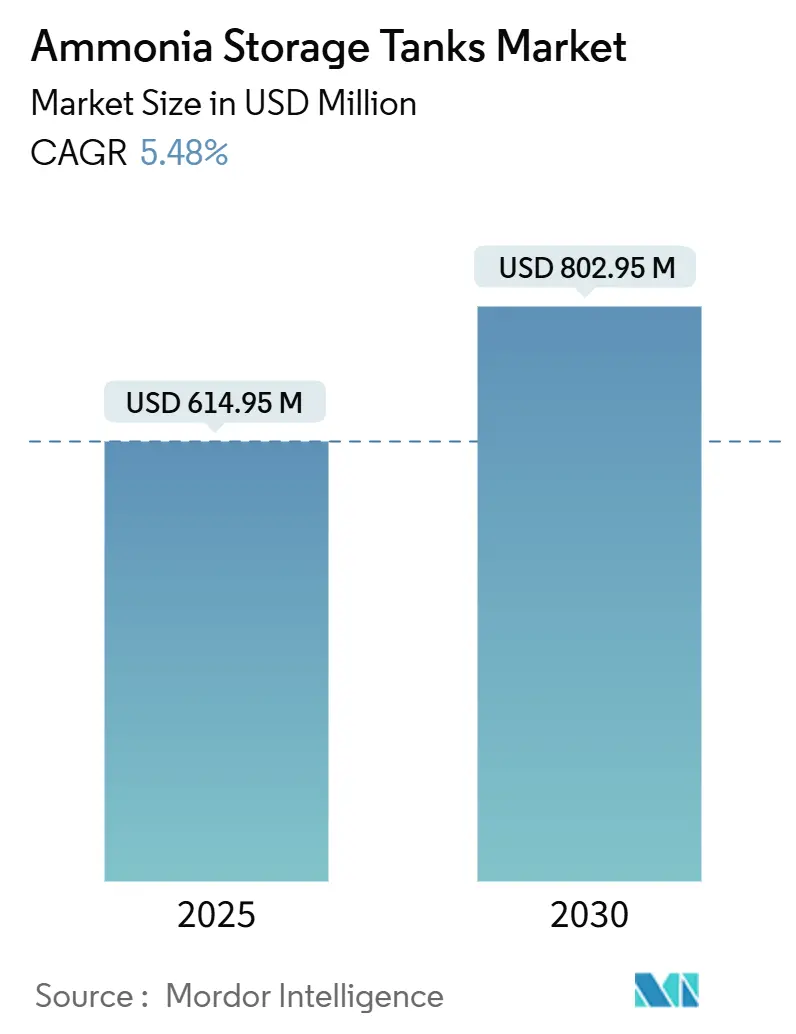

アンモニア貯蔵タンク市場は、2025年に6億1,495万米ドルと推定され、2030年までに8億295万米ドルに達すると予測されており、予測期間(2025年~2030年)中に5.48%の年間平均成長率(CAGR)で成長する見込みです。この成長は、市場が肥料中心の需要から、グリーンアンモニア、長期エネルギー貯蔵、ゼロカーボン海上バンカリングといった新たなエネルギーキャリアへと転換していることを反映しています。政府の脱炭素化義務、各国の水素戦略、大規模な再生可能エネルギープロジェクトの増加が、専用貯蔵インフラへの設備投資を加速させています。生産者はまた、より厳格な安全基準と、特に腐食耐性材料を必要とするグリーンアンモニアに対する高純度要件に対応するため、タンクファームの再設計を進めています。一方、ミッドストリームおよび港湾事業者は、アンモニア貯蔵を再生可能エネルギー生産拠点と世界の海運ルートを結ぶゲートウェイ資産と見なしており、多額の投資コミットメントを引き出しています。中東・アフリカ地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

主要なレポートのポイント

* タイプ別: 大型タンクは2024年に市場シェアの69.54%を占め、小型タンクは2030年までに5.75%のCAGRで拡大すると予測されています。

* 材料別: ニッケル鋼は2024年に市場規模の38.45%を占めましたが、ステンレス鋼および二相ステンレス鋼は2025年から2030年の間に5.97%のCAGRを記録する見込みです。

* 地域別: 中東・アフリカは2024年に世界の収益の36.34%を占め、2030年までに最速の6.22%のCAGRで成長する軌道に乗っています。

世界のアンモニア貯蔵タンク市場のトレンドと洞察

促進要因

1. 海上燃料としてのアンモニア需要の急増:

国際海事機関(IMO)の排出目標により、船主はアンモニア燃料推進の試験運用を開始しており、専用のバンカリングタンクに対する即時需要を生み出しています。アンモニアは同等のエネルギー含有量で重油の1.6~2.3倍の体積を占めるため、ターミナルは既存のタンクファームを拡張するか、過圧保護と連続蒸気戻りヘッダーを備えた新しい円筒形ユニットを設置する必要があります。

2. アジア太平洋地域のグローバルアンモニアターミナル拡張:

日本、韓国、インドは、地域の肥料需要と、新たな発電および海運用途を結びつける輸入ターミナルを稼働させています。IHIとRoyal Vopakは2025年7月に日本で冷蔵貯蔵とオンサイトクラッキングを組み合わせた先進的なターミナルを建設する予定です。中国の生産能力増強もバッファ貯蔵を必要とし、インドの事業者AVTLはアンモニア貯蔵と多目的埠頭を組み合わせたモデルを展開しています。

3. 硝酸肥料サプライチェーンでの採用増加:

高水準にある尿素価格は、生産者にオンサイトのアンモニア在庫を増やすよう促しています。より大きな貯蔵バッファにより、天然ガス原料やCO₂回収装置が停止した場合でも、プラントは最適に稼働できます。Rabobankの2025年肥料見通しは、肥料部門が世界のアンモニア需要の77%を維持し続けると指摘しています。

4. アンモニア貯蔵を優先する国家クリーン水素ロードマップ:

欧州連合の水素戦略は、2030年までに年間1,000万トンの再生可能水素輸入を目標としており、高エネルギー密度と確立された輸送コードを持つアンモニアを優先キャリアとしています。ドイツ、オランダ、ノルウェーは、既存の石油・LPGターミナルを冷蔵アンモニアハブに転換するための公的資金を計上しています。米国のインフレ削減法も、クリーン水素の生産税額控除を通じて、統合されたアンモニア合成、貯蔵、クラッキング複合施設のプロジェクト経済性を向上させています。

5. モジュール式グリーンアンモニアバンカリングハブの成長:

沿岸地域や港湾都市で、モジュール式のグリーンアンモニアバンカリングハブの成長が見込まれています。

抑制要因

1. アンモニアの毒性と漏洩管理コスト:

アンモニアの腐食性および毒性のため、事業者は三重バリア封じ込め、迅速作動型フェイルセーフバルブ、連続ガス検知ネットワークの設置を余儀なくされます。米国連邦規則集49 CFR 173.315は、湿潤部品での銅、亜鉛、または銀合金の使用を制限しており、OSHA基準1910.111は緊急換気および流出封じ込めハードウェアを義務付けています。定期的な試験と再検証はライフサイクルコストを増加させます。

2. 高額な設備投資(CAPEX)と複数機関による規制承認:

ASME BPVC Section VIIIの2025年更新では、最大許容応力計算をサービス疲労係数に結びつける階層的アプローチが導入され、API 510の2025年1月版は毒性サービスで使用される1,000 psi未満の容器にも定期検査を拡大しています。開発者は、連邦、州、港湾当局の重複する審査を頻繁に乗り越える必要があり、プロジェクトのリードタイムが12~18ヶ月延長される可能性があります。

3. 認定溶接工/検査官の不足:

北米、欧州、一部のアジア太平洋市場では、認定溶接工や検査官の不足が課題となっています。

セグメント分析

1. タイプ別: 大型タンクが産業用途を牽引

大型タンクは、垂直統合型肥料複合施設や新たなアンモニア燃料輸送回廊が運用効率のために10,000 m³を超える容量を必要としたため、2024年に市場の69.54%を占めました。これらは、長期滞留時間、集中型物流、規模の経済が敷地制約を上回る場所で引き続き好まれています。

一方、小型タンクは2025年から2030年の間に5.75%のCAGRで成長すると予測されています。分散型グリーンアンモニアプラントは、許認可の複雑さを軽減し、建設サイクルを短縮する小型のモジュール式タンクを好みます。港湾でのモバイルバンカリングや地域化された肥料貯蔵施設の建設により、小型タンクの市場規模は着実に増加すると予測されています。

2. 材料別: ニッケル鋼が優勢、ステンレス鋼が成長

ニッケル鋼は、-33℃貯蔵での長年の実績と、靭性とコストの有利な比率により、2024年に市場の38.45%のシェアを維持しました。製造業者はその溶接手順に精通しており、確立された設計コードが存在します。

しかし、グリーンアンモニア生産者が超低不純物閾値と延長された検査間隔を要求するため、ステンレス鋼および二相ステンレス鋼は2030年までに5.97%のCAGRで成長すると予測されています。ステンレス鋼に起因する市場規模は、所有者が耐食性、水素脆化緩和、およびアンモニア誘導体の潜在的な共同貯蔵との互換性を優先する場所で増加する見込みです。炭素鋼は500 m³未満の加圧式タンクで依然として普及していますが、成長は鈍化しています。

地域分析

1. 中東・アフリカ:

中東・アフリカは2024年に36.34%の収益を確保し、2030年までに世界最速の6.22%のCAGRを記録すると予測されています。サウジアラビアのNEOMメガプロジェクトやエジプトのACWA Power複合施設は、輸出バッファと内陸オフテイクノードの両方として機能する冷蔵タンク群に支えられたグリーンアンモニア生産を組み込んでいます。

2. アジア太平洋:

アジア太平洋地域は、根強い肥料需要とクリーン燃料輸入の増加を組み合わせています。日本のIHI-Vopakターミナルは、混焼プロジェクトで石炭を代替することを目指しており、高純度アンモニア貯蔵を必要とします。中国の生産能力増強は、沿岸省に新しい球形タンクの建設を義務付けており、インドの国家グリーン水素ミッションも港湾信託に土地を割り当てるよう誘導しています。

3. 欧州:

欧州の軌道は、固有の生産よりも政策執行によって推進されています。ドイツ、オランダ、ベルギーは、再生可能水素の割り当てを満たすために石油ターミナルをアンモニアゲートウェイに転換しています。

4. 北米:

北米は、事業者が複雑な許認可と地域社会との関わりに苦慮しているため、安定しているものの緩やかな成長を示しています。米国湾岸の製油所は、既存のLPG球形タンクをデュアルサービスアンモニア容器にアップグレードしています。

5. 南米:

南米はまだ萌芽段階ですが、ブラジルの水力発電余剰は将来のグリーンアンモニア輸出のベクトルを提供しており、2026年までに専用貯蔵の実現可能性調査を促しています。

競合状況

アンモニア貯蔵タンク市場は中程度の断片化が進んでいます。Howdenと統合されたChart Industriesは、極低温の専門知識を活用してプレハブのコールドボックスと蒸気処理を提供しています。Thyssenkrupp Uhdeは、ハーバー・ボッシュ法のライセンス供与の実績を活用し、貯蔵エンジニアリングと新規合成ループをバンドルする戦略をとっています。政策と資本が収束するにつれて、アンモニア貯蔵タンク業界は、トッププレーヤーがメガプロジェクトに結びついた長期サービス契約を確保するにつれて、選択的な統合を経験する可能性が高いです。

主要企業

* Geldof

* thyssenkrupp Uhde GmbH

* McDermott

* Royal Vopak

* Matrix PDM Engineering

最近の業界動向

* 2025年7月: AgropolychimはProton Venturesと、貯蔵容量12,500トンの新しい液体アンモニアタンクの設計・建設契約を締結しました。

* 2025年6月: Aegis Vopak Terminals Limited (AVTL)は、既存のピパバブサイトでブラウンフィールドアンモニアターミナルの開発を主導する予定です。

このレポートは、世界のアンモニア貯蔵タンク市場に関する包括的な分析を提供しています。アンモニア貯蔵タンクは、一次および二次容器が独立して貯蔵液体を保持できる二重格納設計を特徴とし、日常業務と緊急事態の両方を監視・制御するための重要な計装を備えています。特に、流通ターミナルやプラントサイトで使用される大気圧アンモニア貯蔵タンクは、通常最大50,000トンの貯蔵容量を持つことが一般的です。低圧アンモニア貯蔵は、単位体積あたりの設備投資が大幅に少なく、球形貯蔵(大気圧を超える圧力で動作)と比較して安全性が向上するため、広く採用されています。アンモニアの広範な工業生産を背景に、大気圧および-33°Cでの貯蔵が業界の標準的な慣行となっています。

本レポートでは、市場をタイプ別(小型タンク、大型タンク)、材料別(炭素鋼、ニッケル鋼、ステンレス鋼および二相ステンレス鋼)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの17カ国)に詳細にセグメント化し、各セグメントの市場規模と予測を金額(米ドル)ベースで提供しています。

アンモニア貯蔵タンクの世界市場は、2030年までに8億295万米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は5.48%です。地域別では、中東・アフリカが2024年に36.34%の収益シェアを占め、2030年までのCAGRが6.22%と最も高く、市場を牽引しています。

市場の状況分析では、市場の概要、主要な推進要因、および抑制要因が詳細に検討されています。市場の成長を促進する主な要因は以下の通りです。

* 海上燃料としてのアンモニア需要の急増。

* 世界のアンモニアターミナルにおけるアジア太平洋地域の拡張。

* 硝酸肥料サプライチェーンでの採用増加。

* アンモニア貯蔵を優先する各国のクリーン水素ロードマップ。

* モジュール型グリーンアンモニアバンカリングハブの成長。

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

* アンモニアの毒性および漏洩管理コスト。

* 高い設備投資(CAPEX)と複数の機関による規制承認の必要性。

* 認定溶接工や検査官の不足。

さらに、バリューチェーン分析とポーターのファイブフォース分析を通じて、サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替製品およびサービスの脅威、競争の程度といった側面から市場の構造と競争環境が深く掘り下げられています。

主要な市場トレンドとして、タイプ別では、分散型グリーンアンモニアプロジェクトがモジュール型容量を好むため、小型タンクが5.75%のCAGRで最も急速に成長すると予測されています。材料別では、グリーンアンモニア用途において高い耐食性と純度が求められることから、ステンレス鋼および二相ステンレス鋼が5.97%のCAGRで牽引力を増しています。安全規制に関しては、OSHA、ASME、APIなどの要件が拡大しており、新規設備の設計の複雑さ、検査頻度、および初期設備投資が増加しています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。また、Aegis Vopak Terminals Limited、BNH Gas Tanks、CB&I Storage Solutions、Chart Industries、Engicon NV (Geldof)、Fisher Tank Company、IHI Corporation、Linde PLC、Matrix Service Company、McDermott、Royal Vopak、Samarco Engineering、SPG Steiner GmbH、TF Warren Group、thyssenkrupp Uhde GmbH、ZHANJIANG MIC CHEMENERGY CO., LTD.を含む主要16社の企業プロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 海洋燃料としてアンモニアの需要が急増

- 4.2.2 世界のアンモニアターミナルにおけるアジア太平洋地域の拡張

- 4.2.3 硝酸肥料サプライチェーンでの採用増加

- 4.2.4 アンモニア貯蔵を優先する国家クリーン水素ロードマップ

- 4.2.5 モジュール式グリーンアンモニアバンカリングハブの成長

-

4.3 市場の阻害要因

- 4.3.1 アンモニアの毒性と漏洩管理コスト

- 4.3.2 高い設備投資と複数機関による規制承認

- 4.3.3 認定溶接工/検査官の不足

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 小型タンク

- 5.1.2 大型タンク

-

5.2 材料別

- 5.2.1 炭素鋼

- 5.2.2 ニッケル鋼

- 5.2.3 ステンレス鋼および二相ステンレス鋼

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Aegis Vopak Terminals Limited

- 6.4.2 BNH Gas Tanks

- 6.4.3 CBandI Storage Solutions

- 6.4.4 Chart Industries

- 6.4.5 Engicon NV (Geldof)

- 6.4.6 Fisher Tank Company

- 6.4.7 IHI Corporation

- 6.4.8 Linde PLC

- 6.4.9 Matrix Service Company

- 6.4.10 McDermott

- 6.4.11 Royal Vopak

- 6.4.12 Samarco Engineering

- 6.4.13 SPG Steiner GmbH

- 6.4.14 TF Warren Group

- 6.4.15 thyssenkrupp Uhde GmbH

- 6.4.16 ZHANJIANG MIC CHEMENERGY CO., LTD.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アンモニア貯蔵タンクは、産業活動において不可欠なアンモニアを安全かつ効率的に貯蔵するための重要な設備です。常温・常圧下では気体であるアンモニアを、液化して大量に貯蔵することを可能にします。この液化は、主に加圧、冷却、またはその両方の方法によって行われ、アンモニアの安定供給、輸送、そして多様な産業利用を支えています。

アンモニア貯蔵タンクには、その貯蔵方式や形状によっていくつかの種類があります。貯蔵方式による分類では、まず「加圧式タンク」が挙げられます。これは、常温でアンモニアを液化するために高圧をかける方式で、主に小型から中型のタンクに用いられます。形状としては、高圧に耐えうる球形タンクや、横置き・縦置きの円筒形タンクが一般的です。次に、「冷却式タンク」は、大気圧に近い圧力でアンモニアの沸点である約-33℃まで冷却して液化する方式で、主に大規模な貯蔵施設で採用されます。このタイプのタンクは、内槽と外槽の間に高性能な断熱材を充填した二重殻構造が特徴であり、LNG(液化天然ガス)タンクに類似した設計がなされています。さらに、中程度の圧力と冷却を併用する「加圧冷却併用式タンク」もあり、これは主にアンモニア輸送船や中規模の貯蔵施設で利用されています。形状による分類では、高圧貯蔵に適した「球形タンク」と、冷却式大型タンクに多い「垂直円筒形タンク」、そして小型・中型に用いられる「横置き・縦置き円筒形タンク」があります。

アンモニア貯蔵タンクの用途は非常に多岐にわたります。最も主要な用途は、尿素や硝酸アンモニウムといった化学肥料の製造原料としての利用です。世界のアンモニア生産量の大部分が肥料向けに消費されています。その他にも、ナイロンなどの合成樹脂、医薬品、染料、爆薬といった化学製品の原料としても不可欠です。また、産業用冷凍設備の冷媒や、火力発電所や工場排ガスから窒素酸化物(NOx)を除去するための脱硝剤としても広く利用されています。近年では、脱炭素社会の実現に向けた動きの中で、アンモニアが「水素キャリア」としての役割に注目が集まっています。アンモニアから水素を製造する(アンモニア分解)ための原料として、あるいは燃料電池の燃料、さらには船舶燃料や発電燃料として直接利用されるケースも増えており、その用途は拡大の一途を辿っています。これらの多様な用途を支えるため、陸上輸送(タンクローリー、鉄道タンク車)や海上輸送(アンモニアタンカー)においても、アンモニア貯蔵タンクは重要な役割を担っています。

アンモニア貯蔵タンクの安全性と効率性を確保するためには、様々な関連技術が不可欠です。材料技術においては、冷却式タンクでは極低温に耐えうるニッケル鋼やステンレス鋼が、加圧式タンクでは高張力鋼が用いられます。また、アンモニアによる腐食を防ぐための特定の合金鋼や高度な溶接技術も重要です。断熱技術は冷却式タンクにおいて特に重要であり、パーライト、グラスウール、フォームグラスなどの高性能断熱材が使用され、熱の侵入を最小限に抑えることでアンモニアの気化(ボイルオフ)を抑制します。安全技術は最も重視される分野であり、アンモニアの毒性や可燃性(特定の条件下)に対応するため、漏洩検知システム、緊急遮断弁(ESD)、圧力安全弁(PSV)、そして漏洩時の拡散を防ぐ防液堤などが設置されます。万一の事態に備え、アンモニアガスを吸収・冷却するための水噴霧設備や、地震国である日本では特に重要な耐震設計も施されます。さらに、遠隔監視・制御システムにより、タンクの状態が常にモニタリングされています。液化・気化技術も重要であり、アンモニアの効率的な液化プロセスや、貯蔵中に発生するボイルオフガスを再液化したり、燃料として利用したりする技術が開発されています。

アンモニア貯蔵タンクの市場背景を見ると、まず肥料需要に支えられた基幹化学品としての安定した需要が挙げられます。しかし、近年では脱炭素化の流れの中で、アンモニアが「燃料」としての注目度を急速に高めており、これが市場の大きな変化をもたらしています。アンモニアの毒性、腐食性、そして特定の条件下での可燃性から、貯蔵タンクには非常に厳格な安全基準と法規制(高圧ガス保安法、消防法など)が適用されており、これが建設・運用コストに影響を与えています。国際的なサプライチェーンにおいては、アンモニアの主要生産地(中東、北米など)から消費地への輸送・貯蔵インフラの整備が不可欠であり、大型アンモニアタンカーや大規模貯蔵基地の役割が大きくなっています。

将来展望として、アンモニア貯蔵タンクは、世界のエネルギー転換においてますますその重要性を増していくと予想されます。特に、再生可能エネルギー由来の水素と窒素から製造される「グリーンアンモニア」の普及は、貯蔵タンクの需要を大幅に増加させるでしょう。これは、CO2排出量削減に大きく貢献するものであり、グリーンアンモニアの生産・貯蔵・利用のサプライチェーン構築が加速しています。水素社会実現に向けた動きの中で、アンモニアは高効率な水素キャリアとして、その役割をさらに強化していくと考えられます。これに伴い、アンモニア分解装置と一体化した貯蔵システムや、火力発電所でのアンモニア混焼・専焼、船舶燃料としての利用拡大に対応するための大規模貯蔵タンクの需要が増加するでしょう。経済性向上のため、貯蔵タンクのさらなる大型化や、断熱性能の向上、ボイルオフガス処理の効率化といった高効率化が進められます。また、より安全で耐久性の高い新素材の導入、スマートセンサーやAIを活用した予知保全、モジュール化された貯蔵システムなど、新技術の導入も期待されています。将来的には、大規模集中型貯蔵だけでなく、小規模なアンモニア生産・消費拠点での分散型貯蔵ソリューションも発展する可能性があります。アンモニア貯蔵タンクは、持続可能な社会の実現に向けた重要なインフラとして、今後も進化を続けていくことでしょう。