硫酸アンモニウム市場の規模とシェア分析:成長トレンドと予測 (2025年~2030年)

硫安市場レポートは、最終用途(固体、液体)、用途(肥料、医薬品、食品・飼料添加物)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に区分されます。本レポートでは、上記のすべてのセグメントについて、市場規模と予測値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

硫酸アンモニウム市場の概要

本レポートは、硫酸アンモニウム市場の規模とシェアに関する分析、成長トレンド、および2025年から2030年までの予測を提供しています。市場は、最終用途(固体、液体)、用途(肥料、医薬品、食品・飼料添加物)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されており、各セグメントの市場規模と予測値(USD)が示されています。

市場規模と予測

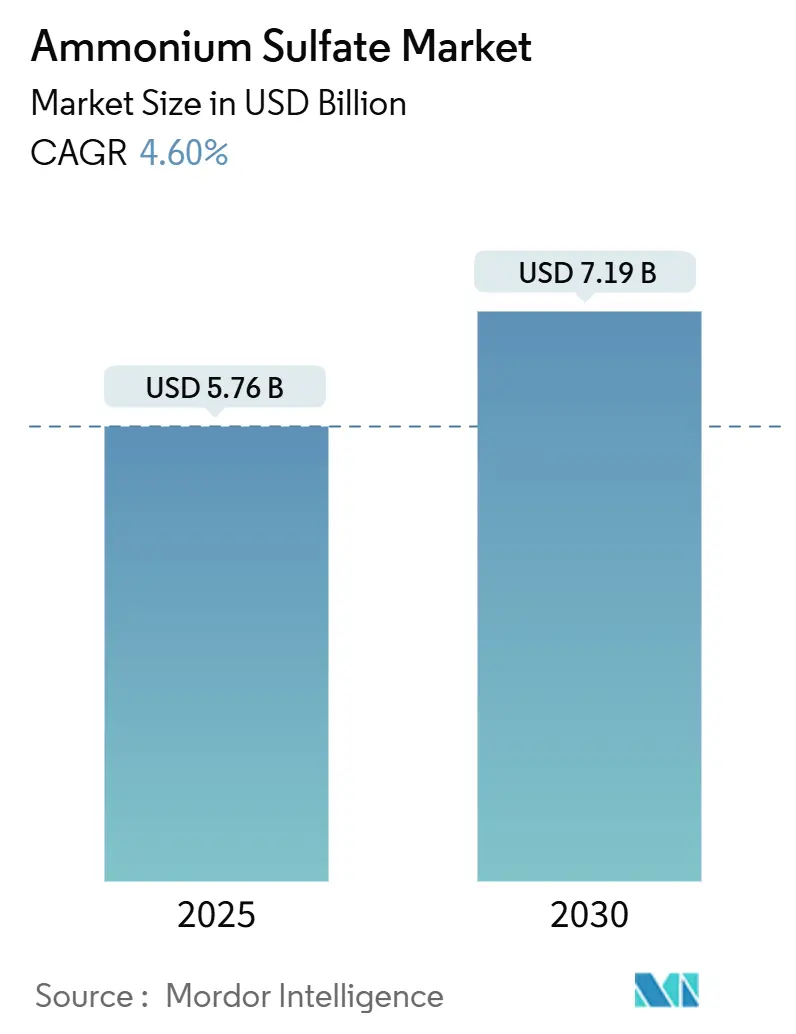

硫酸アンモニウムの世界市場規模は、2025年に57.6億米ドルと推定され、2030年には71.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.60%です。

硫酸アンモニウム((NH₄)₂SO₄)は、水処理、工業プロセス、食品添加物など幅広い用途で利用されています。特に新興経済国における農業需要の増加により、世界市場は成長の可能性を秘めています。世界人口の増加も市場成長を牽引しており、米国国勢調査局によると、2024年には世界人口が7,100万人以上増加しました。この人口増加は食料生産の増加を必要とし、農家は作物の収穫量を増やすために硫酸アンモニウムのような効率的な肥料を使用しています。インド、中国、ブラジルといった農業が経済発展に大きく貢献している国々では、食料安全保障を確保するために硫酸アンモニウムの需要が増加しています。

また、世界的に硫黄欠乏土壌が広まっていることも、硫酸アンモニウムの需要を高める要因となっています。この肥料は窒素と硫黄の両方を提供するため、土壌の健康と作物生産の改善に役立ち、硫黄欠乏地域で特に価値があります。米国やヨーロッパの一部では、トウモロコシや大豆の栽培において、土壌に不足しがちな硫黄を補給できる硫酸アンモニウムが特に評価されています。

硫酸アンモニウムの有効性は、その二重栄養素組成に由来します。窒素は栄養成長を促進し、硫黄はタンパク質合成と植物の健康をサポートします。この組み合わせは、最適な成長のために大量の窒素と硫黄を必要とするトウモロコシ、大豆、ジャガイモなどの作物に恩恵をもたらします。FAOSTATのデータによると、世界のトウモロコシ収穫量は2022年の5714.5 Kg/haから2023年には5962.3 Kg/haに増加しており、効果的な施肥の影響が示されています。

世界の硫酸アンモニウム市場のトレンドと洞察

アプリケーション別で肥料が重要な地位を占める

硫酸アンモニウム市場において、アプリケーション別では肥料セグメントが支配的な地位を占めています。これは、農業におけるその広範な利用によるものです。肥料は土壌の肥沃度を高め、作物収量を増加させ、植物全体の健康を改善するために不可欠です。窒素肥料である硫酸アンモニウムは、最適な植物成長に不可欠な窒素と硫黄の両方を提供します。

世界人口の増加は食料需要の増加を促し、農業生産性の向上を必要としています。これにより、作物収量を高める硫酸アンモニウムのような肥料の需要が促進されます。この需要と農業部門の成長を支えるため、硫酸アンモニウムの生産は拡大しています。米国、中国、インドのような大規模な農業部門を持つ国々では、硫酸アンモニウム肥料の需要が増加しており、製造業者は生産を増やすよう促されています。FAOSTATによると、インドにおける硫酸アンモニウム肥料の生産量は、2021年の793,000メトリックトンから2022年には857,900メトリックトンに増加しました。

政府による肥料補助金は、農業生産を奨励し、農家を支援しています。これらの補助金には、手頃な価格で効果的な肥料である硫酸アンモニウムが含まれることが多く、作物生産を向上させます。農業が経済に大きく貢献している国々では、これらの補助金が肥料需要を増加させ、硫酸アンモニウムの市場地位を強化しています。インドでは、政府が農業開発プログラムの一環として硫酸アンモニウムの使用を補助しており、農家が土壌の肥沃度を改善し、作物生産性を高めるのに役立っています。2023年から2024年にかけて、インド政府は肥料補助金として1,75,103クローレを割り当てました。

北米が市場を支配

北米は、その堅牢な農業産業、工業需要、確立されたサプライチェーンを通じて、世界の硫酸アンモニウム市場で支配的な地位を占めています。硫酸アンモニウムは、作物生産において主要な肥料として機能し、植物の成長に不可欠な窒素と硫黄の栄養素を提供します。

米国とカナダは、トウモロコシ、小麦、大豆の栽培に特化した広大な農地で大規模な農業経営を維持しています。FAOSTATによると、米国のトウモロコシ生産量は2022年の3億4,670万メトリックトンから2023年には3億8,970万メトリックトンに増加しました。この地域の多大な作物生産は、窒素系肥料に対する高い需要を牽引しており、硫酸アンモニウムは農家の間で好まれる選択肢となっています。米国中西部のコーンベルトでは、その土壌酸性化特性と高pH土壌での栄養素吸収を高める能力により、硫酸アンモニウムの使用量が高いままです。この肥料は、米国南部全域でタバコや綿花のような高価値作物の成長もサポートしています。

北米における硫酸アンモニウムの貿易は、農業および化学産業の重要な構成要素です。硫酸アンモニウムは、トウモロコシ、小麦、野菜などの窒素集約型作物にとって特に肥料として機能します。ITC Trade Mapによると、米国の硫酸アンモニウム輸出量は2024年に470,011メトリックトンに達しました。国内生産が部分的に国内需要を満たす一方で、相当な量がラテンアメリカ、アジア、ヨーロッパに輸出されています。メキシコは、その広範な農業部門により、硫酸アンモニウムの主要市場となっています。米国はまた、ブラジルやアルゼンチンにも硫酸アンモニウムを輸出しており、農家はそれを大豆やトウモロコシの作物に適用しています。

この地域の市場地位は、特に米国とカナダにおける広範な生産インフラによってさらに強化されています。Nutrienのような主要生産者は北米全域で施設を運営しており、安定したサプライチェーンと競争力のある価格設定を保証しています。この製造拠点と流通ネットワークが、硫酸アンモニウム産業における北米の市場リーダーシップを強化しています。

競争環境

硫酸アンモニウム市場は統合されており、BASF、Evonik、Sumitomo Corporation、Lanxess、Domo Chemicalsなどの主要企業が市場を占めています。これらの企業は強固な事業インフラを維持し、製品開発に投資しており、予測期間中に市場競争が激化する可能性があります。彼らの事業戦略には、市場プレゼンスを拡大するためのパートナーシップやコラボレーション、新製品のための研究開発投資、生産プロセスの最適化などが含まれます。

最近の業界動向

* 2024年10月: EvonikとBASFは、BASFのアンモニアBMBcertTMグレードの初回供給に関する合意を締結しました。この協力は、両社が炭素排出量(PCF)を削減した製品を提供するというコミットメントを示しています。BASFのアンモニアBMBcertは、従来の製品と比較してPCFが少なくとも65%低いソリューションをEvonikに提供します。

* 2023年3月: Envaは、ダブリンのGreenogueに肥料製造施設の建設を開始しました。この施設では、産業廃液から回収された硫酸アンモニウムを含む農業用肥料ペレットを生産します。この取り組みは、循環経済の原則を支持し、アイルランドの国内肥料生産能力を高め、輸入原材料への依存を減らすことに貢献します。

このレポートは、硫安(硫酸アンモニウム)市場に関する詳細な分析を提供しています。硫安は、主に農業分野で肥料として広く利用される無機塩であり、21%の窒素と24%の硫黄を含有し、植物にとって貴重な栄養源となります。

市場規模と予測

硫安市場は着実に成長しており、2024年には推定55.0億米ドルの市場規模でした。2025年には57.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.60%で成長し、2030年には71.9億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの将来予測が網羅されています。

市場の推進要因と抑制要因

市場の成長を促進する主な要因としては、農業需要の増加と政府による補助金支援、土壌中の硫黄不足、および産業用途の拡大が挙げられます。一方で、環境問題や関連規制、原材料の価格変動が市場の成長を抑制する要因となっています。レポートでは、ポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさについても詳細に分析しています。

市場セグメンテーション

市場は、エンドユース(固体、液体)、用途(肥料、医薬品、食品・飼料添加物)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に基づいて詳細にセグメント化されています。各セグメントについて、市場規模と予測値が米ドルで提供されています。

地域別分析

地域別に見ると、2025年には北米が硫安市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長する地域と推定されており、今後の市場拡大の主要な牽引役となることが期待されます。

主要企業と競争環境

硫安市場における主要なプレーヤーには、Evonik、住友商事、Lanxess、Domo Chemicals、BASFなどが挙げられます。レポートでは、これらの企業の市場シェア分析、最も採用されている戦略、および企業プロファイルが提供されており、競争環境の全体像を把握することができます。

レポートの構成と範囲

本レポートは、市場の定義と仮定、調査範囲、調査方法論から始まり、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドに至るまで、包括的な内容で構成されています。これにより、読者は硫安市場の現状と将来の展望について深く理解することができます。

このレポートは、硫安市場に関心を持つ企業や投資家にとって、戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 農業需要の増加と政府補助金による支援

- 4.2.2 土壌中の硫黄不足

- 4.2.3 産業用途の増加

- 4.3 市場の阻害要因

- 4.3.1 環境問題と規制

- 4.3.2 原材料の価格変動

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場セグメンテーション

- 5.1 最終用途

- 5.1.1 固体

- 5.1.2 液体

- 5.2 用途

- 5.2.1 肥料

- 5.2.2 医薬品

- 5.2.3 食品・飼料添加物

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 オランダ

- 5.3.2.5 ロシア

- 5.3.2.6 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 オーストラリア

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 エジプト

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場シェア分析

- 6.2 最も採用されている戦略

- 6.3 企業プロファイル

- 6.3.1 BASF

- 6.3.2 Evonik

- 6.3.3 住友商事

- 6.3.4 Lanxess

- 6.3.5 Domo Chemicals

- 6.3.6 Arkema

- 6.3.7 Fibrant

- 6.3.8 Royal DCM

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

硫酸アンモニウムは、化学式(NH₄)₂SO₄で表される無機化合物です。無色または白色の結晶性固体で、水に非常によく溶ける性質を持っています。水溶液は弱酸性を示します。肥料の三要素である窒素、リン酸、カリウムのうち、窒素を供給する肥料として最も広く知られていますが、同時に植物の生育に不可欠な硫黄も供給する特徴があります。天然には非常に稀にしか存在せず、そのほとんどは工業的に生産されています。歴史的には、初期の窒素肥料として重要な役割を果たし、現在でも世界中で広く利用されています。

硫酸アンモニウムには、その製造方法や用途に応じていくつかの種類があります。形状としては、施肥作業のしやすさや溶解速度を考慮して、粒状品と粉末品が主に流通しています。粒状品は取り扱いやすく、散布時の飛散が少ないため、特に農業用途で好まれます。純度による分類では、肥料用途の工業用グレードが最も一般的ですが、食品添加物として使用される高純度グレードや、分析・研究用の試薬グレードも存在します。製造方法による分類では、アンモニアと硫酸を直接中和反応させて製造する「合成品」と、他の化学工業プロセスの副産物として得られる「副生品」に大別されます。特に、ナイロン原料であるカプロラクタムの製造プロセスや、コークス炉ガス精製プロセスから大量の硫酸アンモニウムが副生されており、これらが市場供給の大きな割合を占めています。また、他の肥料成分と混合された複合肥料の一部としても利用されています。

硫酸アンモニウムの用途は多岐にわたりますが、その最大の用途は農業用肥料です。植物の成長に必要な窒素と硫黄を同時に供給できるため、特に硫黄欠乏土壌や、硫黄要求量の多い作物(アブラナ科植物、タマネギ、ニンニクなど)の栽培に適しています。水田においては、アンモニア態窒素が土壌に吸着されやすく、流亡しにくいという利点があります。ただし、土壌を酸性化させる作用があるため、酸性土壌での連用には注意が必要であり、石灰資材などによるpH調整が推奨されます。農業用途以外では、食品添加物としても利用されています。パン酵母の栄養源として発酵を促進したり、pH調整剤や生地改良剤としてパンや菓子類の製造に用いられたりします。工業用途としては、難燃剤として木材や繊維製品に加工されたり、皮革工業におけるなめし剤、医薬品やバイオテクノロジー分野でのタンパク質の塩析剤、水処理剤、繊維工業における染色助剤など、幅広い分野でその特性が活用されています。また、化学分析用の試薬としても不可欠な存在です。

硫酸アンモニウムの製造にはいくつかの関連技術が存在します。最も基本的な製造方法は、アンモニアガスと硫酸を反応槽で直接中和させる方法です。この反応は発熱を伴うため、効率的な熱管理が重要となります。副生品としての製造技術では、カプロラクタム製造プロセスが代表的です。このプロセスでは、シクロヘキサノンオキシムを硫酸で転位させる際に硫酸アンモニウムが副生します。また、製鉄所のコークス炉から発生するガス中に含まれるアンモニアを硫酸で吸収・回収する方法も古くから行われています。近年では、リン酸製造の副生石膏とアンモニア、炭酸ガスを用いて硫酸アンモニウムを製造する石膏法なども研究・実用化されています。施肥技術においては、硫酸アンモニウムの土壌酸性化作用を考慮し、土壌診断に基づいた適切な施肥量や施肥時期の決定、他の肥料や土壌改良材との組み合わせが重要です。環境技術の分野では、排ガス処理や排水処理における窒素除去プロセスでの利用も検討されています。

硫酸アンモニウムの市場背景は、主に肥料需要に強く影響されます。世界的な人口増加と食料需要の拡大に伴い、肥料としての需要は堅調に推移しています。主要な生産国は中国、ロシア、北米、欧州などで、特に中国は世界最大の生産国かつ消費国です。市場供給は、アンモニアと硫酸を原料とする合成品と、カプロラクタム製造などの副生品とのバランスによって成り立っています。価格変動要因としては、原料であるアンモニアや硫酸の価格、原油価格などのエネルギーコスト、国際的な穀物価格の動向、そして需給バランスが挙げられます。また、為替レートの変動も国際市場価格に影響を与えます。他の窒素肥料、例えば尿素や硝酸アンモニウムなどとの競合も常に存在し、それぞれの肥料の特性や価格、環境規制への適合性が市場シェアを左右します。近年では、製造プロセスにおける環境負荷低減や、施肥による硝酸態窒素の流出といった環境問題への対応も市場の重要な要素となっています。

硫酸アンモニウムの将来展望は、安定した需要と新たな技術開発の両面から見て明るいと言えます。世界的な食料需要の増加は今後も続くと予想され、肥料としての硫酸アンモニウムの需要は堅調に推移するでしょう。特に、硫黄が植物の生育に不可欠な要素であることが再認識されており、硫黄供給源としての重要性が高まっています。環境配慮型農業の進展に伴い、土壌改良材としての役割や、精密農業における施肥最適化への貢献も期待されます。製造プロセスにおいては、副生品の有効活用をさらに進め、CO2排出量やエネルギー消費量の削減を目指す技術開発が進められるでしょう。また、肥料以外の新規用途開発も注目されています。例えば、難燃剤としての性能向上、蓄電池材料や医薬品中間体といった高機能材料への応用など、その化学的特性を活かした新たな市場開拓の可能性が探られています。一方で、原料価格の変動リスク、環境規制の強化、他の肥料との競争激化といった課題も存在します。これらの課題に対し、技術革新と持続可能な生産・利用モデルの構築が、硫酸アンモニウム産業の将来を左右する鍵となるでしょう。