羊膜市場規模・シェア分析:成長動向と予測 (2025年~2030年)

羊膜市場レポートは、保存方法(凍結保存、乾燥)、厚さ(単層、多層)、用途(眼科、外科的および慢性創傷、整形外科およびスポーツ医学、熱傷管理、その他)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

羊膜市場の概要

本レポートは、羊膜市場の規模、トレンド、成長分析に焦点を当てたもので、2025年から2030年までの期間を対象としています。羊膜市場は、保存方法(凍結保存、脱水保存)、厚さ(単層、多層)、用途(眼科、外科・慢性創傷、整形外科・スポーツ医学、熱傷管理、その他)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要と予測

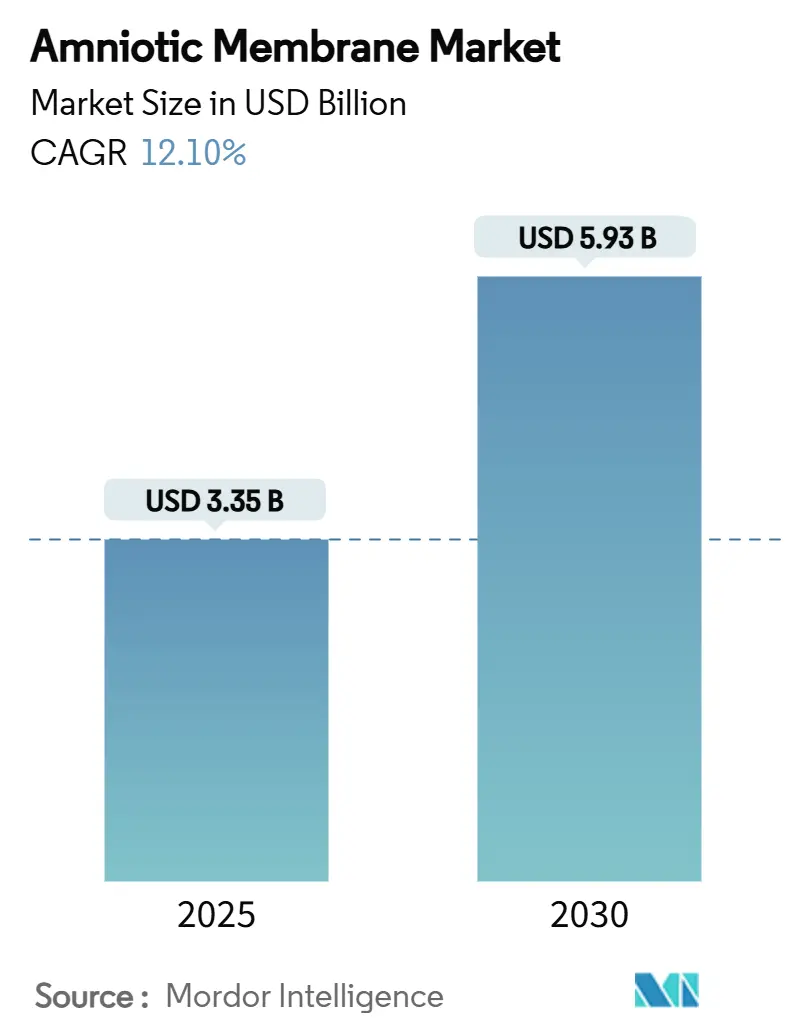

羊膜市場は、2025年には33.5億米ドルに達し、2030年までには59.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.1%を記録する見込みです。眼科、外傷、慢性創傷管理における臨床的有効性の検証が進んでいること、および主要市場における償還の明確化が、これらの生物学的ドレッシングの日常的な使用を加速させていることが、高い需要を維持する要因となっています。

現在、脱水グラフトは室温で保存できるため、日常診療で依然として主流ですが、病院では組織再生を促進する成長因子をより多く含む凍結保存代替品を導入するケースが増加しています。高齢化に伴う眼科手術の増加や、世界的な交通事故の増加も、臨床適応症と処置件数の拡大に寄与しています。

地域別に見ると、北米は先進的な創傷ケアに対するメディケアの支援により、引き続き収益面で市場をリードしています。一方、アジア太平洋地域は、中国における大規模な医療投資や、日本および韓国における規制経路の改善を背景に、最も速いユニット成長を遂げています。競争の激しさは中程度であり、単一のベンダーが世界の売上の5分の1を超えることはなく、イノベーションへの圧力が高く、価格は比較的安定しています。

主要なレポートのポイント(2024年および2030年予測)

* 保存方法別: 2024年には脱水保存形式が羊膜市場シェアの59.34%を占めました。凍結保存グラフトは、2030年までに12.98%のCAGRを記録すると予測されています。

* 厚さ別: 2024年には単層製品が収益シェアの68.93%を占めました。多層構成は、2030年までに13.12%のCAGRで進展すると見込まれています。

* 用途別: 2024年には眼科が羊膜市場規模の42.34%を占め、最も大きな割合を占めました。外科・慢性創傷分野は、13.02%のCAGRで最も速く拡大しています。

* エンドユーザー別: 2024年には病院が羊膜市場の63.24%のシェアを占めました。専門クリニックは、12.99%のCAGRで最も急速に成長しているチャネルです。

* 地域別: 2024年には北米が収益の42.29%を占めました。一方、アジア太平洋地域は、2030年までに13.14%のCAGRで最も高い成長を遂げると予測されています。

世界の羊膜市場のトレンドと洞察

成長要因(ドライバー)

1. 交通事故および外傷負担の増加:

世界中の救急部門では、治癒期間を短縮できる生物学的ドレッシングの恩恵を受ける複雑な創傷の数が増加しています。凍結保存された羊膜は、熱傷患者において12週間後に創傷サイズの中央値が95.5%減少したことが示されています。各国の外傷ガイドラインでは、迅速な上皮化のためにこれらのグラフトがますます参照されており、世界保健機関(WHO)は、発展途上地域における手頃な価格の外傷ケアプロトコルを優先しています。高所得国と低所得国の両方からの需要の高まりが、中期的に安定したユニット数の拡大を支えています。この要因はCAGR予測に+2.1%の影響を与え、アジア太平洋地域および中東・アフリカ地域で最も高い影響が見られます。影響期間は中期(2~4年)です。

2. 高齢化人口における眼科手術件数の増加:

平均寿命の延長は、角膜修復、翼状片切除、重度のドライアイ介入の増加につながっています。最近の無作為化研究では、縫合不要の脱水羊膜適用により、6ヶ月で眼表面疾患指数(OSDI)スコアが65%減少しました。メディケアのHCPCSコードV2790は、特定の眼科CPTコードと併用されるヒト羊膜に対して個別の請求を許可しており、米国における外来手術センターでの日常的な使用を確固たるものにしています。西ヨーロッパや日本でも同様の償還経路が出現しており、眼科は羊膜市場の主要セグメントとなっています。この要因はCAGR予測に+2.8%の影響を与え、北米およびEUで影響が大きく、アジア太平洋地域にも拡大しています。影響期間は長期(4年以上)です。

3. 羊膜由来生物製剤の臨床的エビデンスと認知度の向上:

大規模なメタアナリシスにより、羊膜療法が標準的なドレッシングよりも慢性創傷を迅速に閉鎖することが確認されています。これは主に、炎症を調節するHC-HA/PTX3マトリックスによるものです。出版物の増加により、このグラフトは「実験的」なものから、創傷ケアおよび眼科学会のガイドラインに裏打ちされたものへと移行し、普及が遅れていた臨床医の間でも採用が加速しています。この要因はCAGR予測に+2.3%の影響を与え、北米およびEUが主導する形で世界的に影響が見られます。影響期間は短期(2年以下)です。

4. 先進的な創傷ケア導入に対する政府のインセンティブ:

米国の2025年医師報酬スケジュールでは、治癒しない潰瘍に使用される羊膜同種移植片に対して、全国一律で1,149米ドルの支払いレートが設定されました。さらに、地域カバレッジ決定(LCD)により、4週間の標準治療が不成功に終わった後、この製品が「合理的かつ必要」であると見なされ、臨床基準が満たされれば償還が保証されます。中国でも同様の改革が行われ、同国の205兆人民元の医療支出計画の下で、証拠に基づいた再生医療製品の採用に病院のボーナスが結びつけられています。この要因はCAGR予測に+1.9%の影響を与え、北米、EU、および一部のアジア太平洋市場で影響が見られます。影響期間は中期(2~4年)です。

5. 複合羊膜-ECM複合グラフトの急速な採用:

この要因はCAGR予測に+1.7%の影響を与え、北米およびEUで影響が見られます。影響期間は短期(2年以下)です。

6. 獣医眼科における新たな用途:

この要因はCAGR予測に+0.8%の影響を与え、北米およびEUで影響が見られます。影響期間は長期(4年以上)です。

阻害要因

1. 標準化された処理ガイドラインと熟練した組織バンク職員の不足:

羊膜の処理には厳格なドナースクリーニングと無菌技術が求められますが、規制ガイドラインは依然として大きく異なります。米国組織バンク協会は、多くの施設が進化するFDAの期待に合わせるのに苦労しており、資源が限られた環境での規模拡大を遅らせていると報告しています。トレーニングのボトルネックは、原材料の供給が利用可能であっても、能力の成長を妨げています。この要因はCAGR予測に-1.8%の影響を与え、新興市場で最も深刻な形で世界的に影響が見られます。影響期間は中期(2~4年)です。

2. 凍結保存ロジスティクスの高コスト:

継続的な超低温保存は、コールドチェーンインフラが限られた地域での総配送コストを膨らませます。比較データによると、凍結乾燥グラフトは、生存可能な凍結乾燥羊膜に関する比較データによると、周囲温度での輸送を許容しながら、凍結保存組織と同等の性能を維持しています。このような形式の採用はコスト圧力を緩和するはずですが、新しい乾燥装置への設備投資が短期的な導入を遅らせています。この要因はCAGR予測に-1.4%の影響を与え、特に地方や遠隔地で世界的に影響が見られます。影響期間は短期(2年以下)です。

3. 胎盤組織に関する倫理的/調達上の論争:

この要因はCAGR予測に-0.9%の影響を与え、文化的・宗教的制約のある一部の地域で影響が見られます。影響期間は長期(4年以上)です。

4. ドナー依存のサプライチェーンの脆弱性:

この要因はCAGR予測に-1.6%の影響を与え、ドナーの利用可能性に地域差がある形で世界的に影響が見られます。影響期間は中期(2~4年)です。

セグメント分析

1. 保存方法別: 凍結保存が脱水保存の優位性にもかかわらず勢いを増す

脱水グラフトは、棚に安定して保存できる物流上の利点から、2024年には羊膜市場シェアの59.34%を占めました。しかし、凍結保存製品は、細胞成分を無傷で保持し、難治性創傷に対する成長因子送達を強化するため、12.98%のCAGRで成長しています。ある多施設熱傷研究では、凍結保存同種移植片が脱水保存品よりも閉鎖までの時間で優れていることが示され、このセグメントの拡大を裏付けています。開発者は、細胞生存率を維持しながら周囲温度での保存を可能にする次世代凍結乾燥技術を通じて、物流のギャップを埋めています。これは、2030年までに先進的な保存プラットフォームの羊膜市場全体を拡大すると予測されるハイブリッドモデルです。脱水保存と凍結保存の両方のラインを拡大できるサプライヤーは、多様なプロバイダーの好みを捉える上で最も有利な立場にあります。

2. 厚さ別: 多層構造がプレミアムサブセグメントを牽引

単層シートは依然として収益の68.93%を占めていますが、多層形式は機械的ストレスに耐え、より長い期間にわたって生物活性シグナルを放出するため、13.12%のCAGRで加速しています。超厚型構造は、以前のパッチでは不可能だった眼窩再建を可能にし、羊膜市場全体を拡大しています。しかし、追加の積層工程は品質管理の複雑さを増し、自動積層技術を持つ企業にとって参入障壁となっています。凍結乾燥多層ラインが単層シートと同等の処理時間に達するにつれて、臨床医は整形外科や広範囲の熱傷にこれらをますます展開しています。このプレミアムな採用傾向は、成熟した地域でも羊膜市場全体の規模を押し上げています。

3. 用途別: 外科的創傷が従来の眼科分野を上回る

眼科は2024年に収益の42.34%を維持しましたが、外科・慢性創傷セグメントは13.02%のCAGRで最も高い成長を記録しています。外科医は現在、癒着を抑制し、再上皮化を促進するために、人工関節置換術や腹部閉鎖術に羊膜グラフトを組み込んでいます。熱傷治療部門では、従来のメッシュドレッシングと比較して鎮痛剤の使用量が減少し、美容的な結果が改善されたと報告されています。これにより、羊膜市場は眼科ケアを超えて、主要な外科的経路へと拡大しています。獣医整形外科およびスポーツ医学クリニックでも、注射可能な羊膜ハイドロゲルが試験されており、隣接する医療分野への拡大が示されており、今後10年間で羊膜市場規模を押し上げる可能性があります。

4. エンドユーザー別: 専門クリニックが流通を再構築

病院は2024年の売上の63.24%を占めましたが、外来および専門クリニックは、償還の均等化により外来治療が可能になったため、12.99%のCAGRで成長しています。あるコスト研究では、ProKeraの院内適用が699カナダドルであるのに対し、病院での従来の移植は1,561カナダドルであることが示されました。メーカーは現在、椅子での使用を目的としたプレカットのすぐに使えるディスクをパッケージ化しており、地域の眼科医や創傷ケア足病医の間で羊膜市場のフットプリントを拡大しています。病院の需要は外傷や複雑な再建手術で堅調であり、バランスの取れたチャネルダイナミクスを維持し、サプライヤーにとって単一購入者リスクを低減しています。

地域分析

* 北米: 2024年には世界の収益の42.29%を占めました。これは、メディケアの全国支払いレートと、組織同種移植片に対する明確な規制経路に牽引されています。米国における羊膜市場規模は、クリニックが慢性潰瘍ケアを再生医療プロトコルに移行させるにつれて着実に成長しています。カナダの州政府の支払い機関もカバレッジを追加しており、メキシコは糖尿病性足病変管理に関する政策パイロットを推進しており、地域全体の勢いを確保しています。

* アジア太平洋: 2030年までに13.14%のCAGRで成長するエンジンとなる見込みです。中国の205兆人民元の医療支出計画は、革新的な生物製剤を採用する病院に補助金を提供し、導入量を促進しています。日本と韓国は再生医療フレームワークの下で承認を迅速化しており、インドの拡大する民間病院ネットワークは費用対効果の高い創傷ソリューションを追求しており、多様な支払いモデルを通じて羊膜市場を拡大しています。

* ヨーロッパ: 成熟した償還制度に支えられ、中程度の単一桁の収益拡大を示していますが、厳格な組織指令により新製品の発売が遅れています。ドイツと英国が処置件数を牽引している一方、南ヨーロッパは財政的制約の中で徐々に進展しています。

* 中東・アフリカおよび南米: 小規模な基盤から成長しています。湾岸諸国は熱傷センターでプレミアムグラフトに資金を提供していますが、ドナー組織の物流は他の地域で依然として課題となっています。ブラジルのSUSシステムは、糖尿病性潰瘍に対する外来羊膜療法を試験しており、地域における羊膜市場の長期的な採用拡大を示唆しています。

競争環境

羊膜市場は中程度に細分化されており、上位5社のサプライヤーが世界の売上高の約45%を占めています。MiMedxは、脱水ハイドロバースト処理に関する広範な特許を保有しており、Integra LifeSciencesはNeoGenesisプラットフォームを通じて凍結保存処理能力を拡大しています。Organogenesisはデータ生成に重点を置き、支払い機関との交渉を支援する多施設臨床試験を実施しています。小規模な新規参入企業は、羊膜-コラーゲンハイブリッドや注射可能なハイドロゲルを開発し、既存のベンダーがまだ開拓していないニッチ市場を占有しようとしています。

最近のFDAガイダンスにより、一部のグラフトが351生物製剤として再分類されたことで、コンプライアンスが複雑化し、小規模企業が完全なライセンス申請に必要なリソースを欠いているため、統合が進む可能性があります。一方、BioTissueのような凍結乾燥技術のイノベーターは、コールドチェーンコストを削減し、新たな輸出経路を開拓する棚に安定した凍結グラフトを位置づけています。組織バンクとの戦略的提携や、病院グループとの長期供給契約は、大幅な価格割引なしに羊膜市場シェアを拡大するための主要な手段であり続けています。

羊膜業界の主要企業

* Human Regenerative Technologies, LLC

* Katena Products. Inc.

* MIMEDX

* Amnio Technology, LLC

* TissueTech, Inc. (BioTissue)

(*免責事項: 主要企業は特定の順序でソートされていません)

最近の業界動向

* 2024年12月: BioTissueは、コールドチェーンの課題を回避することを目的とした、棚に安定して保存できる凍結保存膜であるCAM360 AmnioGraftを発表しました。

* 2024年7月: メディケアは、2025年医師報酬スケジュールにおいて、ヒト羊膜同種移植片に対して1,149米ドルの支払いレートを設定しました。

* 2024年3月: MiMedxは、AXIOFILLがFDAによって351生物製剤として指定されたことを発表し、この決定に異議を唱える法的措置を開始しました。

羊膜は、組織と細胞の組み合わせからなる胎盤の最内層であり、眼科および創傷治癒に広く利用されています。本レポートは、この羊膜市場の現状と将来予測に関する詳細な分析を提供しており、市場規模は2025年に33.5億米ドルに達し、2030年には59.3億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、交通事故や外傷の増加、高齢化に伴う眼科手術件数の増加が挙げられます。また、羊膜由来生物製剤に関する臨床的エビデンスと認知度の向上、先進的な創傷ケア導入に対する政府の奨励策、複合羊膜-ECM(細胞外マトリックス)複合移植片の急速な普及も重要な推進力となっています。さらに、獣医眼科における新たな用途の開拓も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。標準化された処理ガイドラインや熟練した組織バンク職員の不足、凍結保存ロジスティクスの高コストが課題です。また、胎盤組織の調達に関する倫理的・調達上の論争、ドナーに依存するサプライチェーンの脆弱性も懸念事項として挙げられます。

本市場は、保存方法、厚さ、用途、エンドユーザー、地域によって詳細にセグメント化されています。保存方法別では、生細胞を維持し治癒を促進する凍結保存された移植片が年平均成長率(CAGR)12.98%で最も急速に成長しています。厚さ別では、複雑な創傷治療において多層型がCAGR 13.12%で普及が進んでいますが、低コストで取り扱いが容易な単層型が依然として一般的な症例で優位を占めています。

用途別では、眼科分野が収益の42.34%を占め、最大のシェアを保持しています。これは、角膜再建術や重度のドライアイ治療における日常的な使用によるものです。その他、外科的および慢性創傷、整形外科およびスポーツ医学、熱傷管理などの用途があります。エンドユーザーは、病院、外来手術センター、専門クリニックなどが主要です。

地域別では、アジア太平洋地域が、中国における大規模な医療支出と、日本および韓国における規制の迅速化により、CAGR 13.14%で最も急速に成長している地域です。北米、ヨーロッパ、中東およびアフリカ、南米も主要な市場地域として分析されています。特に北米では、米国におけるメディケアの償還政策(移植片あたり1,149米ドルの全国支払い率と、治癒しない潰瘍に対する明確な適用基準)が、医療提供者による採用を加速させています。

レポートでは、規制環境や技術的展望についても触れられています。競争環境については、市場集中度、市場シェア分析、およびMiMedx Group、Integra LifeSciences、Organogenesis Holdings、TissueTech(BioTissue)など、主要20社の企業プロファイルが詳細に分析されています。

本レポートは、羊膜市場における機会と将来の展望、未開拓分野や満たされていないニーズの評価も提供しており、市場の包括的な理解に貢献しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 交通事故および外傷負担の増加

- 4.2.2 高齢化社会における眼科手術件数の増加

- 4.2.3 羊膜由来生物製剤の臨床的証拠と認知度の向上

- 4.2.4 高度創傷ケア導入に対する政府のインセンティブ

- 4.2.5 複合羊膜-ECM複合グラフトの急速な普及

- 4.2.6 新たな獣医眼科のユースケース

-

4.3 市場の阻害要因

- 4.3.1 標準化された処理ガイドラインと熟練した組織バンク職員の不足

- 4.3.2 凍結保存ロジスティクスの高コスト

- 4.3.3 胎盤組織をめぐる倫理的・調達上の論争

- 4.3.4 ドナー依存型サプライ?チェーンの脆弱性

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 保存方法別

- 5.1.1 凍結保存

- 5.1.2 脱水

-

5.2 厚さ別

- 5.2.1 単層

- 5.2.2 多層

-

5.3 用途別

- 5.3.1 眼科

- 5.3.2 外科的創傷および慢性創傷

- 5.3.3 整形外科 & スポーツ医学

- 5.3.4 熱傷管理

- 5.3.5 その他

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 MiMedx Group

- 6.3.2 Integra LifeSciences

- 6.3.3 Organogenesis Holdings

- 6.3.4 TissueTech (BioTissue)

- 6.3.5 Katena / Corza Ophthalmology

- 6.3.6 Amnio Technology

- 6.3.7 Surgenex

- 6.3.8 VIVEX Biologics

- 6.3.9 Human Regenerative Technologies

- 6.3.10 Merakris Therapeutics

- 6.3.11 Integra OrthoBiologics (AmnioExcel)

- 6.3.12 NuVision Biotherapies

- 6.3.13 Celularity

- 6.3.14 Smith & Nephew (Apligraf)

- 6.3.15 Skye Biologics

- 6.3.16 Amniox Medical

- 6.3.17 Laboratoire CCD

- 6.3.18 Sentrex Bio

- 6.3.19 Alliqua BioMedical

- 6.3.20 Applied Biologics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

羊膜(ようまく)は、胎児を包む二層の膜のうち、内側に位置する薄い膜でございます。胎盤の一部を構成し、胎児を物理的な衝撃から保護し、羊水を保持する重要な役割を担っております。この羊膜は、コラーゲン、ラミニン、フィブロネクチンといった豊富な細胞外マトリックス成分を含み、さらに羊膜上皮細胞や羊膜間葉系幹細胞といった多様な細胞が存在しております。血管やリンパ管を持たないため、免疫原性が低いという特徴があり、これが医療分野での利用価値を高める大きな要因となっております。また、抗炎症作用、抗線維化作用、上皮化促進作用、抗菌作用、疼痛緩和作用など、多岐にわたる生物学的特性を有していることが、近年の研究で明らかになってまいりました。

羊膜はその保存方法や処理方法によっていくつかの種類に分類されます。主なものとしては、新鮮羊膜と保存羊膜がございます。新鮮羊膜は、分娩後すぐに採取され、低温で短期間保存されるもので、細胞の活性が高いという利点がありますが、保存期間が限られます。一方、保存羊膜は長期保存を可能にするために加工されたもので、凍結羊膜と乾燥羊膜(フリーズドライ羊膜)が代表的です。凍結羊膜は、グリセロールなどの凍結保護剤を用いて凍結保存され、細胞の生存率を比較的高い状態で維持できます。乾燥羊膜は、凍結乾燥によって水分を除去したもので、常温での長期保存が可能であり、取り扱いが容易であるという利点がございます。ただし、乾燥過程で細胞活性は失われますが、細胞外マトリックスの構造は維持されます。さらに、羊膜から細胞成分を除去し、細胞外マトリックスのみを残した脱細胞化羊膜も開発されており、これは免疫原性をさらに低減し、再生医療における足場材料としての利用が期待されております。これらの羊膜は、それぞれの特性に応じて、最適な医療用途に選択されております。

羊膜の医療分野における用途は非常に多岐にわたります。最も広く利用されているのは眼科領域で、角膜上皮欠損、角膜潰瘍、翼状片、化学熱傷、スティーブンス・ジョンソン症候群などの治療に用いられます。羊膜の持つ抗炎症作用、上皮化促進作用、抗線維化作用、疼痛緩和作用が、これらの疾患の治癒を促進し、瘢痕形成を抑制する効果が期待されております。また、形成外科や皮膚科領域では、熱傷、慢性創傷(糖尿病性潰瘍、褥瘡など)、皮膚欠損の被覆材として利用され、創傷治癒の促進や瘢痕形成の抑制に貢献しております。その他にも、歯科・口腔外科領域での歯周組織再生や口腔粘膜欠損の被覆、脳神経外科領域での硬膜欠損の修復、整形外科領域での関節軟骨再生や腱・靭帯修復の補助など、その応用範囲は拡大の一途を辿っております。さらに、細胞培養の足場材料や、薬剤を患部に効率的に届けるドラッグデリバリーシステムへの応用研究も進められております。

羊膜の医療応用を支える関連技術も日々進化しております。まず、羊膜の採取から製品化に至るまでの処理技術が重要です。無菌的な採取、HIV、HBV、HCVなどの感染症スクリーニング、洗浄、保存液への浸漬、凍結保護剤処理、凍結乾燥技術、そして最終的な品質管理と滅菌処理(ガンマ線照射など)が厳格に行われます。特に、脱細胞化技術は、界面活性剤、酵素、物理的処理などを組み合わせて羊膜から細胞成分を除去し、細胞外マトリックスの構造を保持する高度な技術でございます。これにより、免疫原性を最小限に抑えつつ、再生医療の足場としての機能を最大限に引き出すことが可能となります。また、羊膜由来の幹細胞(羊膜上皮細胞、羊膜間葉系幹細胞)を分離し、培養、増殖、分化誘導する技術も、再生医療の新たな可能性を切り開いております。これらの幹細胞は、多能性や免疫調節能を持つため、様々な疾患治療への応用が期待されております。さらに、羊膜を足場として他の細胞や成長因子と組み合わせた複合組織の作製や、3Dバイオプリンティング技術との融合といった組織工学・再生医療の最先端技術も、羊膜の利用価値を一層高めております。

羊膜の市場背景としましては、再生医療や組織工学の進展に伴い、その医療応用への関心が世界的に高まっております。特に眼科領域では、既に承認された羊膜製品が複数存在し、広く臨床で使用されております。慢性創傷治療や熱傷治療など、既存の治療法では十分な効果が得られにくいアンメットニーズの高い分野での需要も増加傾向にございます。しかしながら、羊膜はドナーからの提供に依存するため、安定的な供給体制の確立が課題となることがございます。そのため、品質管理、安全性、倫理的側面が非常に厳しく問われる分野であり、各国で規制当局の承認プロセスが慎重に進められております。凍結羊膜や乾燥羊膜といった保存性の高い製品の開発が進むことで、医療機関での取り扱いが容易になり、市場規模は着実に拡大しております。また、羊膜バンクの設立や、ドナーからの提供を促進するための啓発活動も、市場の健全な発展には不可欠でございます。

将来展望としましては、羊膜の医療応用はさらなる飛躍を遂げると考えられます。再生医療の進展に伴い、羊膜由来幹細胞を用いた神経変性疾患、心疾患、肝疾患などの難治性疾患治療の研究が活発化すると予想されます。羊膜の持つ免疫調節能や抗炎症作用を活かした自己免疫疾患治療への応用も期待されております。また、特定の疾患や用途に特化した機能性羊膜製品の開発が進むでしょう。例えば、特定の成長因子を添加した羊膜や、薬剤を徐放する機能を持たせた羊膜などが挙げられます。脱細胞化羊膜を基盤とした、より複雑な組織や臓器の再生への応用も視野に入っております。製造・供給体制の面では、ドナー依存からの脱却を目指し、人工羊膜やバイオエンジニアリングによる代替材料の開発も進められる可能性があります。標準化された製造プロセスと厳格な品質管理体制の確立は、市場拡大の鍵となるでしょう。現在研究段階にある整形外科、脳神経外科、消化器外科など、より広範な外科領域での応用も期待されており、将来的には患者の状態や疾患の特性に応じた、最適な羊膜製品の選択やカスタマイズが可能になる個別化医療への貢献も期待されます。倫理的課題や法規制の整備も、今後の発展において重要な要素であり、社会全体で議論を深めていく必要がございます。