筋萎縮性側索硬化症治療市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

筋萎縮性側索硬化症治療市場レポートは、治療法別(投薬およびその他)、流通チャネル別(病院薬局、小売薬局およびその他)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に区分されます。本レポートは、上記の各セグメントの価値(百万米ドル単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

筋萎縮性側索硬化症(ALS)治療市場の概要を以下にまとめます。

—

# 筋萎縮性側索硬化症(ALS)治療市場概要

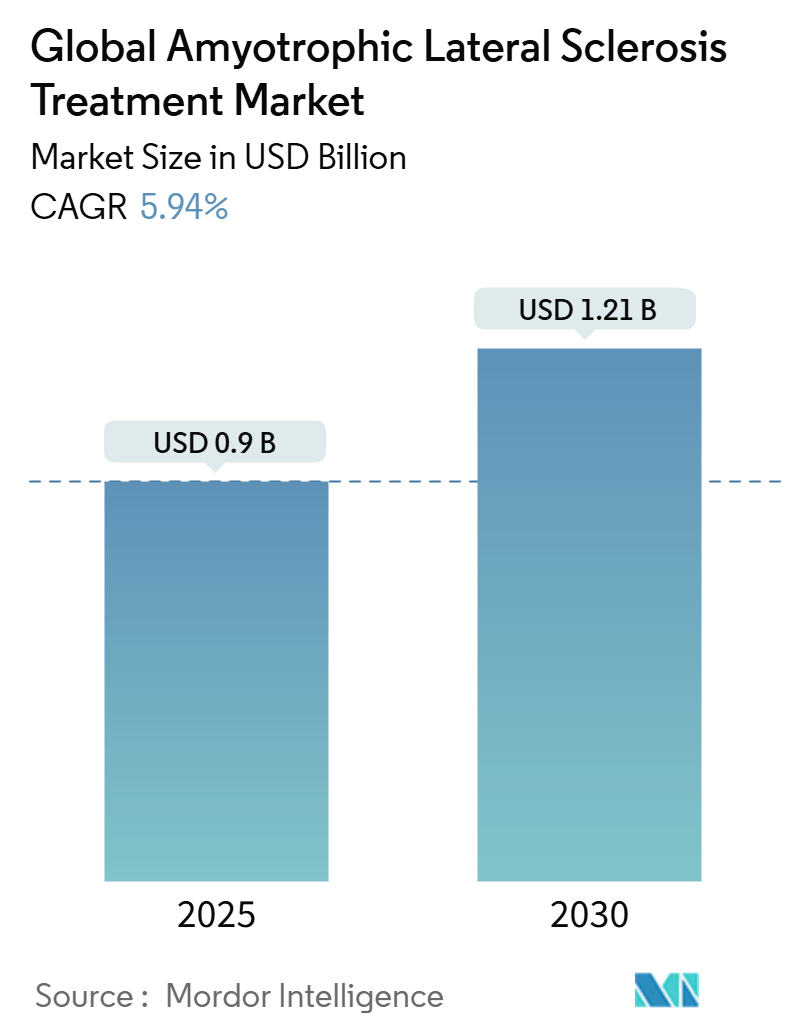

筋萎縮性側索硬化症(ALS)治療市場は、2025年には0.9億米ドルと評価され、2030年までに1.21億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.94%を記録する見込みです。この成長は、対症療法から疾患修飾療法への決定的な転換を反映しており、特に2023年の米国でのSOD1-ALS向け初のアンチセンスオリゴヌクレオチド(ASO)の承認、それに続く2024年の欧州での承認が市場を牽引しています。

市場の勢いは、オーファンドラッグのパイプラインの拡大、規制手数料の免除、および「Right-To-Try」規定によって強化されており、これらが市場投入までの期間を短縮し、患者アクセスを拡大しています。オリゴヌクレオチド製造における設備投資とスケーラブルなウイルスベクタープラットフォームは、1回あたりの生産コストを削減し、遺伝子ベース製品の粗利益を改善しています。また、多分野連携のALSセンターは、生存率と生活の質の向上に貢献しており、専門クリニックでの処方箋の着実な増加を支えています。一方で、バイオ医薬品の製造能力不足、高額な治療費、エダラボンに関する新たな安全性シグナルといった市場リスクも存在しますが、患者支援団体やAIを活用したドラッグリパーパシングの取り組みが資本流入を維持し、治療ポートフォリオを多様化させています。

主要なレポートのポイント

* 治療タイプ別: 2024年の収益では薬剤が67.2%を占め主導的地位にありますが、遺伝子・ASO療法は2030年までに6.8%のCAGRで拡大すると予測されています。

* 薬剤クラス別: 2024年のALS治療市場シェアではリルゾールが38.1%でトップでしたが、ASOは2030年までに5.6%のCAGRで最も速い成長を遂げると見込まれています。

* 投与経路別: 2024年のALS治療市場規模では経口製品が48.2%を占めましたが、髄腔内投与は5.8%のCAGRで増加しています。

* エンドユーザー別: 2024年の収益シェアでは病院が64.3%で優勢でしたが、専門クリニックは2030年までに4.4%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 2024年の収益では北米が42.40%を占めましたが、アジア太平洋地域は2030年までに7.2%のCAGRで最も急速に成長すると見込まれています。

市場のトレンドと洞察

促進要因:

* ALSの発生率と有病率の増加: 特に高齢化が進む欧米諸国でALSの発生率が上昇しており、神経診断ツールの進歩により診断遅延が短縮されています。早期発見はASOの治療機会を広げ、プレミアム価格を支えています。

* オーファンドラッグ/希少疾患薬に対する規制上の追い風: FDAによるトフェルセンの迅速承認やEMAによる特例承認は、迅速でエビデンス適応型の審査への転換を示しています。手数料免除、優先審査バウチャー、独占期間延長などのインセンティブが開発期間を短縮し、投資を呼び込んでいます。

* 遺伝子およびアンチセンスオリゴヌクレオチド(ASO)療法のブレークスルー: SOD1を標的としたASOが神経フィラメント軽鎖を55%減少させたという画期的な第3相試験結果は、バイオマーカー主導の疾患修飾を確認しました。プラットフォームのモジュール化により、FUS-ALSやC9orf72-ALS向けの変異特異的候補薬の開発が加速し、強固なパイプラインを形成しています。

* AIを活用したドラッグリパーパシングによるパイプラインの多様化: 機械学習エンジンがマルチオミクスデータセットを解析し、FB1006のようなドラッグリパーパシング候補を特定しました。これにより、初期段階のR&D費用が最大70%削減され、炎症、ミトコンドリア機能不全、シナプス機能不全を標的とする併用療法を含む候補薬の多様化が進んでいます。

* Right-To-Tryおよび拡大アクセス法による早期導入の促進: 北米を中心に、これらの法律が患者の革新的な治療への早期アクセスを後押ししています。

* デジタルバイオマーカーと遠隔患者モニタリングの採用: デジタル技術の成熟した市場を中心に、患者モニタリングとケアの効率化が進んでいます。

抑制要因:

* 高額な治療費と限られた償還: 承認されたASOの年間治療費は45万米ドルを超え、自己負担額も高額になることがあります。欧州の支払者は厳格な費用対効果の基準を適用し、新興国ではリスト価格が国民一人当たりの所得を上回るため、普及が著しく制限されています。

* 既存の疾患修飾薬の限定的な有効性: リルゾールとエダラボンといった既存薬は、生存期間を2~3ヶ月延長するに過ぎず、機能的利益も遺伝子型によって大きく異なります。

* バイオ医薬品/自己細胞CMC製造能力のボトルネック: 特に専門的な製造において、供給制約が市場の成長を妨げる可能性があります。

* エダラボン長期使用における新たな安全性シグナル: 長期的な肝臓イベントに関する安全性監視が強化されており、一部の支払者は治療期間を制限する動きを見せています。

セグメント分析

* 治療タイプ別: 薬剤が依然として収益の大部分を占めていますが、遺伝子・ASO療法は急速に成長しており、2030年までにその差を縮めると予測されています。幹細胞療法は、韓国のNeuronata-Rの承認やBrainStormのNurOwnの進展により、ニッチな市場を形成しています。

* 薬剤クラス別: リルゾールはジェネリック医薬品の普及と神経科医の認知度により高いシェアを維持していますが、診断時の遺伝子検査の普及に伴いASOが成長しています。エダラボンは静脈内投与のシェアを保持していますが、長期的な肝臓イベントに関する安全性監視に直面しています。

* 投与経路別: 経口療法が利便性と確立された償還コードにより2024年の収益の48.2%を占めました。髄腔内投与は、病院の設備投資と専門看護師の育成により、5.8%のCAGRで最も急速に増加しています。

* エンドユーザー別: 病院は複雑な投与とモニタリング要件に対応できるため、2024年の売上の64.3%を占めました。しかし、専門ALSクリニックは、多分野連携ケアが生存期間を約300日延長し、入院を半減させるというエビデンスにより、年間4.4%で拡大しています。

* 流通チャネル別: 病院薬局が2024年に57.6%の市場シェアを占めましたが、慢性疾患患者が自宅への配送や定期的な補充を求めるため、オンラインチャネルは6.3%のCAGRで拡大しています。

地域分析

* 北米: 2024年には世界の収益の42.40%を占め、ALS患者に対するメディケアの即時適用資格や、革新的な治療への早期アクセスを可能にするFDAの早期承認が牽引しています。ACT for ALSプログラムなどの法整備が臨床試験インフラを拡充し、「Right-To-Try」規定がコンパッショネートユースの導入を加速させています。

* 欧州: 成熟した償還ネットワークと、2024年に初のASOを承認したEMAの協調的な承認経路が特徴です。しかし、国ごとの医療技術評価により、上市に6~12ヶ月の遅延が生じることがあります。ドイツ、フランス、英国に拠点を置く研究コンソーシアムが、強固な臨床試験エコシステムを支えています。

* アジア太平洋: 2030年までに7.2%の最も高いCAGRを記録すると予測されており、大きな未充足ニーズと神経学センターの急速な拡大が背景にあります。日本は、エダラボンに関する以前からの認知度と神経変性疾患R&Dへの政府資金投入により、商業的な導入をリードしています。韓国は幹細胞治療における規制上の先行者利益を活かし、地域需要向けの製造輸出国としての地位を確立しています。

競争環境

市場集中度は中程度であり、上位5社が2024年の売上の約45%を占めています。BiogenとIonis Pharmaceuticalsは、検証済みの臨床データと独自の化学プラットフォームにより、ASO分野を共同でリードしています。Mitsubishi Tanabeはエダラボンを通じて静脈内投与のシェアを確保し、Eisaiは経口リルゾールと補助的なパイプライン資産により国内の日本市場での足場を維持しています。成長戦略としては戦略的提携が主流であり、Eli Lillyによる2024年のQurAlisのUNC13Aプログラムの4500万米ドルでの買収が、大手製薬会社によるリスク軽減された資産の調達例として挙げられます。

技術導入は、コンパニオン診断と遠隔モニタリングに集中しています。髄腔内投与システムを提供するデバイス企業は、遺伝子治療開発企業とクロスライセンス契約を結び、病院の購買決定を合理化する垂直統合型ケアパッケージを構築しています。AIを活用したスタートアップ企業は、クラウドベースの創薬プラットフォームを活用して多標的低分子を特定し、参入障壁を下げ、既存企業よりもコスト構造の低い挑戦者のパイプラインを育成しています。

製造能力は依然として競争上の差別化要因です。自社でオリゴヌクレオチド製造ラインを持つ企業は、契約パートナーに依存する企業よりも迅速に規模要件を満たし、上市スケジュールを確保できます。これに対応し、いくつかの既存企業は2025年から2026年にかけてcGMP施設の増強計画を発表しており、これにより世界のASO生産能力は約2倍になる見込みです。

主要企業

* Mitsubishi Tanabe Pharma Corporation

* CORESTEM, Inc

* BrainStorm Cell Limited

* Amylyx Pharmaceuticals Inc.

* Biogen

最近の業界動向

* 2025年1月: QurAlisは、ALS向け変異特異的ASOであるQRL-201のANQUR試験を用量範囲設定段階に進め、着実な進展を示しました。

* 2025年1月: Neuvivoは、NP001免疫療法が生存期間を最大17ヶ月延長し、肺機能を維持したことを示すデータを発表し、その後FDAに新薬承認申請を提出しました。

* 2024年12月: MediciNovaは、ALSにおける神経炎症を標的とするMN-166(イブジラスト)の第III相試験開始に向けて、FDAから肯定的なフィードバックを受けました。

* 2024年10月: Neuvivoは、オーファンドラッグおよびファストトラック指定を取得した後、NP001のFDA新薬承認申請を行いました。

—これらの動向は、ALS治療薬開発における活発な研究と進歩を示しており、患者の治療選択肢の拡大に貢献することが期待されます。

本レポートは、筋萎縮性側索硬化症(ALS)治療市場に関する詳細な分析を提供しています。ALSは、神経細胞に影響を及ぼし、随意筋の動きを制御する神経と脊髄の間のメッセージを遮断する、進行性で致死的な神経疾患です。

市場は、治療タイプ、薬剤クラス、投与経路、エンドユーザー、流通チャネル、および地域別に詳細にセグメント化されています。治療タイプ別では、投薬、幹細胞療法、遺伝子/ASO療法、その他の治療法(呼吸療法、化学療法など)に分類されます。薬剤クラス別では、リルゾール、エダラボン、アンチセンスオリゴヌクレオチド、併用/多標的薬、対症療法薬が含まれます。投与経路別では、経口、静脈内、髄腔内、皮下投与が分析されています。エンドユーザー別では、病院、専門クリニック/ALSセンター、在宅医療施設が対象です。流通チャネル別では、病院薬局、小売薬局、オンライン薬局が調査されています。地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米の主要地域における17カ国がカバーされており、各セグメントの市場規模と予測は金額(米ドル)ベースで算出されています。

世界のALS治療市場は、2024年に推定0.85億米ドル、2025年には0.9億米ドルに達すると見込まれています。その後、2025年から2030年にかけて年平均成長率(CAGR)5.94%で成長し、2030年には1.21億米ドルに達すると予測されています。地域別では、2025年には北米が最大の市場シェアを占めると予想されており、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

市場の成長を牽引する主な要因としては、ALSの罹患率と有病率の増加、希少疾病用医薬品に対する規制上の追い風、遺伝子およびアンチセンスオリゴヌクレオチド療法における画期的な進歩が挙げられます。さらに、AIを活用した薬剤再利用によるパイプラインの多様化の加速、Right-To-Try法やExpanded-Access法の早期導入促進、デジタルバイオマーカーと遠隔患者モニタリングの採用も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。高額な治療費と限られた償還、現在の疾患修飾薬の限られた有効性、バイオ医薬品/自己細胞のCMC(製造・品質管理)における供給能力のボトルネックが課題となっています。また、エダラボン長期使用における新たな安全性シグナルも懸念材料として挙げられます。

競争環境は、市場集中度と市場シェア分析を通じて詳細に評価されています。主要な市場プレイヤーには、三菱田辺製薬株式会社、Amylyx Pharmaceuticals Inc.、Sun Pharmaceutical Industries Ltd.、Biogen Inc.、Ionis Pharmaceuticals Inc.、BrainStorm Cell Therapeutics Inc.、CORESTEM Inc.などが含まれます。これらの企業は、事業概要、財務状況、製品と戦略、最近の動向に基づいてプロファイルされています。

本レポートは、研究仮説、調査範囲、調査方法、エグゼクティブサマリー、市場概況(市場概要、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を含む)、市場機会と将来展望(ホワイトスペースおよびアンメットニーズ評価)など、包括的な分析フレームワークで構成されています。これにより、ALS治療市場の全体像と将来の方向性について深い洞察を提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ALSの発生率と有病率の増加

- 4.2.2 希少疾病用医薬品に対する規制上の追い風

- 4.2.3 遺伝子治療およびアンチセンスオリゴヌクレオチド治療におけるブレークスルー

- 4.2.4 AI主導の薬剤再利用によるパイプラインの多様化の加速

- 4.2.5 治験薬アクセス法と拡大アクセス法による早期導入の促進

- 4.2.6 デジタルバイオマーカーと遠隔患者モニタリングの採用

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と限られた償還

- 4.3.2 現在の疾患修飾薬の限られた有効性

- 4.3.3 生物製剤/自己細胞CMCの生産能力のボトルネック

- 4.3.4 長期エダラボン使用における新たな安全性シグナル

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 治療タイプ別

- 5.1.1 投薬

- 5.1.2 幹細胞治療

- 5.1.3 遺伝子/ASO治療

- 5.1.4 その他

- 5.2 薬剤クラス別

- 5.2.1 リルゾール

- 5.2.2 エダラボン

- 5.2.3 アンチセンスオリゴヌクレオチド

- 5.2.4 併用/多標的

- 5.2.5 対症療法薬

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 静脈内

- 5.3.3 髄腔内

- 5.3.4 皮下

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック/ALSセンター

- 5.4.3 在宅医療施設

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 田辺三菱製薬株式会社

- 6.3.2 エイミレックス・ファーマシューティカルズ株式会社

- 6.3.3 サン・ファーマシューティカル・インダストリーズ株式会社

- 6.3.4 バイオジェン株式会社

- 6.3.5 アイオニス・ファーマシューティカルズ株式会社

- 6.3.6 ブレインストーム・セル・セラピューティクス株式会社

- 6.3.7 コアステム株式会社

- 6.3.8 ABサイエンスSA

- 6.3.9 ベーリンガーインゲルハイム・インターナショナルGmbH

- 6.3.10 アネクソン・バイオサイエンス株式会社

- 6.3.11 CRISPRセラピューティクスAG

- 6.3.12 バイオヘイブン株式会社

- 6.3.13 サイトキネティクス株式会社

- 6.3.14 クアリス・コーポレーション

- 6.3.15 メディシノバ株式会社

- 6.3.16 武田薬品工業株式会社

- 6.3.17 ニュービボ株式会社

- 6.3.18 アコーダ・セラピューティクス株式会社

- 6.3.19 サイクレリオン・セラピューティクス株式会社

- 6.3.20 ALSバイオファーマLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

筋萎縮性側索硬化症(ALS)治療は、進行性の神経変性疾患である筋萎縮性側索硬化症(Amyotrophic Lateral Sclerosis)の病態進行を遅らせ、症状を緩和し、患者様の生活の質(QOL)を維持・向上させることを目的とした医療行為全般を指します。ALSは、脳や脊髄の運動ニューロンが徐々に変性・脱落していくことで、全身の筋肉が萎縮し、筋力低下、嚥下障害、呼吸障害などが進行する難病です。現在のところ、病気の進行を完全に止める、あるいは治癒させる根本的な治療法は確立されていませんが、近年、新たな治療薬の開発や支持療法の進歩により、患者様の予後改善とQOL向上への期待が高まっています。治療は、薬物療法と、症状に応じた対症療法・支持療法を組み合わせた包括的なアプローチが不可欠とされています。

ALS治療は、主に薬物療法と対症療法・支持療法に大別されます。薬物療法としては、病気の進行を遅らせることを目的とした薬剤が用いられます。長年にわたり、グルタミン酸の過剰な放出を抑制することで神経細胞の損傷を軽減する「リルゾール」が唯一の進行抑制薬として使用されてきました。近年では、酸化ストレスを抑制することで神経細胞を保護する作用を持つ「エダラボン」が承認され、進行抑制効果が期待されています。さらに、ミトコンドリア機能の改善や小胞体ストレスの軽減に関与するとされる「タウルルス(フェニル酪酸ナトリウム・ウルソデオキシコール酸)」も、海外で承認され、日本でも導入が検討されています。これらの薬剤は、病気の進行を完全に止めるものではありませんが、生存期間の延長や機能低下の抑制に寄与すると考えられています。対症療法・支持療法は、ALSの様々な症状に対応し、患者様の苦痛を和らげ、QOLを維持するために極めて重要です。具体的には、呼吸機能の低下に対しては、非侵襲的陽圧換気(NPPV)や、進行した場合には気管切開を伴う侵襲的陽圧換気(IPV)などの人工呼吸器管理が行われます。嚥下障害による栄養摂取困難に対しては、経管栄養や胃瘻造設による栄養管理が導入されます。また、筋力低下や関節拘縮の予防、残存機能の維持を目的としたリハビリテーション(運動療法、物理療法、作業療法、言語聴覚療法)も継続的に実施されます。その他、筋痙攣や疼痛に対する薬物療法、唾液過多や便秘などの自律神経症状への対応、そして患者様とそのご家族への精神的・心理的サポートも重要な治療の一環です。

ALS治療の用途は、診断早期からの病態進行抑制と、病期に応じた症状緩和、生活機能維持にあります。薬物療法は、診断が確定した段階で可能な限り早期に開始され、病気の進行速度を遅らせることを目指します。これにより、患者様がより長く自立した生活を送れる期間を確保することが期待されます。一方、対症療法・支持療法は、病気の進行に伴って出現する様々な症状に対して、その都度適切な介入を行うことで、患者様の苦痛を軽減し、日常生活の質を最大限に維持するために用いられます。例えば、呼吸機能が低下し始めた際にはNPPVを導入し、呼吸困難感を和らげるとともに、呼吸筋の疲労を軽減します。嚥下機能が低下し、誤嚥のリスクが高まった場合には、安全な栄養摂取を確保するために胃瘻を造設します。リハビリテーションは、筋力低下の進行を遅らせ、関節の可動域を維持し、残された機能を最大限に活用するための訓練として継続的に実施されます。これらの治療は、患者様一人ひとりの病状や生活状況に合わせて個別化され、医師、看護師、理学療法士、作業療法士、言語聴覚士、栄養士、ソーシャルワーカーなど多職種が連携して提供される包括的なケアが重要となります。

ALS治療の分野では、革新的な関連技術の開発が活発に進められています。最も注目されているのは、遺伝子治療です。特に、ALS患者の約10%を占める家族性ALSの原因遺伝子の一つであるSOD1変異に対するアンチセンスオリゴヌクレオチド(ASO)療法である「トフェルセン」は、海外で承認され、日本でも導入が期待されています。これは、変異したSOD1タンパク質の産生を抑制することで、病気の進行を遅らせることを目指すものです。C9orf72などの他の遺伝子変異に対する遺伝子治療薬の開発も進行中です。また、幹細胞治療も大きな期待が寄せられています。iPS細胞や間葉系幹細胞を用いた研究では、神経保護作用、炎症抑制作用、神経再生促進作用などが報告されており、臨床応用を目指した治験が世界中で行われています。早期診断や病態進行度評価、治療効果判定のためのバイオマーカー開発も重要な関連技術です。血液、髄液、画像診断などを用いて、ALSの病態を客観的に評価できるマーカーの特定が進められており、これにより、より早期の治療介入や個別化医療の実現が期待されます。さらに、人工知能(AI)やビッグデータ解析技術も、創薬ターゲットの探索、臨床試験の効率化、患者データの解析による個別化医療の推進など、多岐にわたる分野で活用され始めています。患者様の意思伝達を支援する視線入力装置や、リハビリテーションを支援するロボット技術なども、QOL向上に貢献する重要な関連技術として進化を続けています。

ALS治療薬の市場は、アンメットメディカルニーズが極めて高い希少疾患市場として特徴づけられます。ALSは進行性の難病であり、既存の治療薬は病気の進行を完全に止めるものではなく、根本治療薬の登場が強く望まれています。このため、世界中の製薬企業やバイオベンチャーが、新たな治療薬の開発に多大な投資を行っています。各国政府も、希少疾患に対する医薬品開発を促進するため、オーファンドラッグ指定制度や優先審査制度などを設けています。これにより、開発コストの回収や市場参入の障壁が軽減され、研究開発が加速される傾向にあります。しかし、ALSの病態は複雑であり、単一の原因で発症するわけではないため、治療薬の開発は非常に困難を伴います。臨床試験の成功率も低く、多額の研究開発費が必要となるため、承認された薬剤は高額になる傾向があります。この高額な治療費は、医療経済や患者様のアクセスに大きな影響を与える可能性があり、各国の医療保険制度における薬剤の評価と償還のあり方が重要な課題となっています。グローバル市場においては、リルゾールやエダラボンといった既存薬に加え、トフェルセンやタウルルスなどの新規薬剤が導入されつつあり、市場規模は拡大傾向にあります。しかし、依然として多くの患者様が十分な治療を受けられていない現状があり、今後も新たな作用機序を持つ薬剤や、個別化医療に対応した治療法の開発が強く求められています。

筋萎縮性側索硬化症治療の将来展望は、多岐にわたる革新的なアプローチの融合によって、患者様の予後とQOLが飛躍的に向上する可能性を秘めています。最大の目標は、病気の進行を完全に停止させる、あるいは治癒させる根本治療薬の開発です。遺伝子治療、幹細胞治療、そして新たな作用機序を持つ低分子化合物や抗体医薬の開発が、この目標達成に向けた主要な柱となるでしょう。特に、患者様の遺伝子型や病態に応じた最適な治療法を選択する「個別化医療」の進展は、治療効果を最大化するために不可欠と考えられています。また、早期診断技術の確立も極めて重要です。病態が進行する前の早期段階でALSを診断し、治療介入を開始することで、より効果的な進行抑制が期待されます。バイオマーカー開発やAIを活用した診断支援システムが、この分野で大きな役割を果たすでしょう。さらに、薬物療法だけでなく、リハビリテーション、栄養管理、呼吸管理、精神的ケアといった支持療法も、最新の技術を取り入れながら進化を続けます。例えば、より高性能な意思伝達装置や、患者様の残存機能を最大限に引き出すためのロボット支援リハビリテーションなどが普及することで、患者様の自立支援とQOL向上に貢献するでしょう。国際的な研究協力の強化も、ALS治療の進展には不可欠です。世界中の研究機関や製薬企業が連携し、知識やデータを共有することで、より迅速かつ効率的な治療法開発が期待されます。これらの取り組みが結実することで、ALSが「治らない病気」ではなく、「管理可能な病気」へと変わる未来が現実のものとなることが強く望まれています。