嫌気性接着剤市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

嫌気性接着剤市場レポートは、製品タイプ(ねじゆるみ止め剤、ねじシール剤など)、基材(金属、プラスチックおよび複合材料、その他)、最終用途産業(自動車および輸送、電気・電子など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に業界を分類しています。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

嫌気性接着剤市場に関する本調査レポートは、2030年までの市場規模、シェア、トレンドを詳細に分析しています。本レポートでは、製品タイプ(スレッドロッカー、スレッドシーラントなど)、基材(金属、プラスチック・複合材料など)、最終用途産業(自動車・輸送、電気・電子など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、米ドル建てで市場予測を提供しています。

市場概要

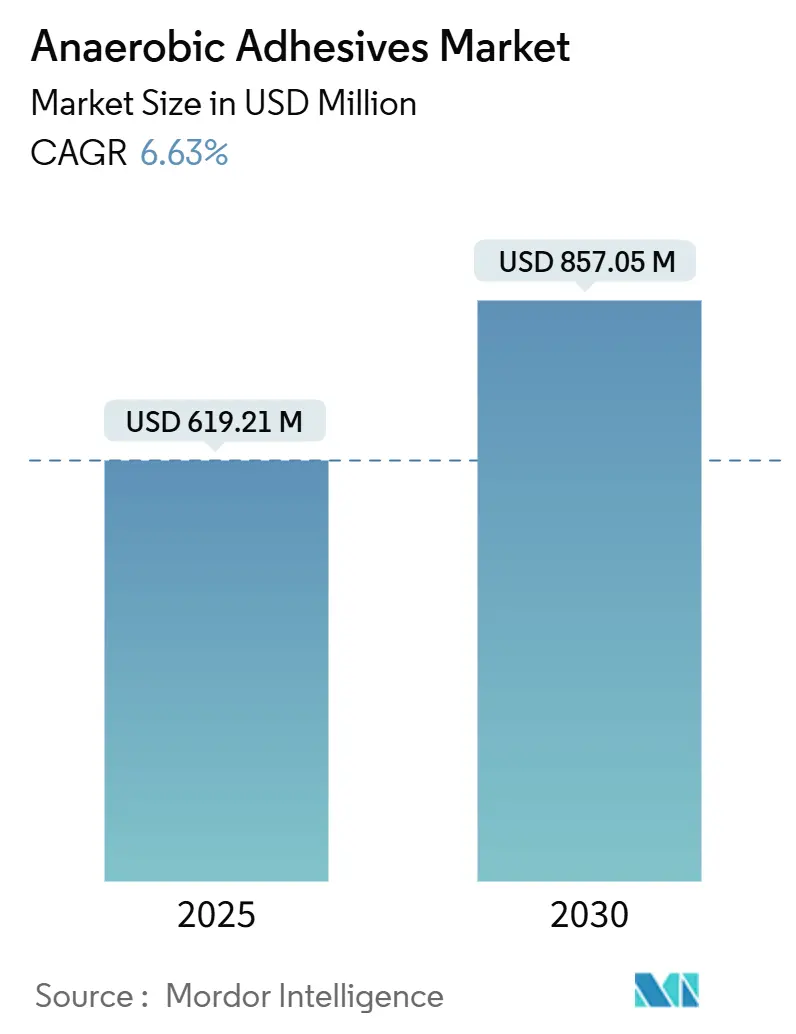

嫌気性接着剤市場は、2019年から2030年を調査期間としています。2025年には6億1,921万米ドルと推定され、2030年には8億5,705万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.63%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は高いとされています。主要なプレーヤーには、Henkel、3M、H.B. Fuller、Permabond LLC、ThreeBondなどが挙げられます。

市場分析の要点

Mordor Intelligenceによる分析では、電気自動車、小型電子機器、風力タービンにおける高信頼性締結の需要増加が、機械的接合から化学的接合への移行を加速させていると指摘されています。メーカーは、製品の信頼性向上と組立重量削減のため、耐振動性・軽量な接合方法を優先しています。同時に、化学物質規制の強化により、性能を維持しつつ懸念物質を除去した「ラベルフリー」製品への迅速な再処方が促されています。主要サプライヤー間の統合が進むことで、研究開発とグローバル流通における規模の優位性がもたらされ、競争上の優位性が強化される一方で、小規模な配合業者にとっての参入障壁が高まっています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 中国、インド、メキシコにおける自動車生産の回復: 2024年には電気自動車の生産が急増し、中国はEV生産シェアの35%を超えました。バッテリーパックやトラクションモーターは、激しい熱サイクルや振動に耐える嫌気性スレッドロッカーに依存しています。Henkelは、アジアの新しいEV設計の60%以上で自動車グレードの嫌気性配合が採用されていると指摘しており、次世代パワートレインにおける化学的ロックの不可欠性を示しています。この要因はCAGRに+1.8%の影響を与えると予測されています。

* 消費者および自動車用電子機器の急速な小型化: 携帯型ガジェットや車載コントローラーの平均ねじ径が縮小し続けているため、メーカーは余分なはみ出しなくマイクロねじに流れ込む低粘度キャピラリースレッドロッカーを採用せざるを得なくなっています。現代の乗用車には約3,000個の電子サブアセンブリが含まれており、それぞれが振動による緩みに脆弱です。この要因はCAGRに+1.5%の影響を与えると予測されています。

* 風力タービンにおける予知保全への移行加速: 風力発電所の運営者は、IoTセンサーと高強度嫌気性保持剤を組み合わせて、100トンを超える力にさらされるベアリングやギアカップリングを固定しています。LOCTITE Pulse監視システムの統合により、欧州のフリートで計画外の停止が37%削減されたことは、接着剤の信頼性がデータ駆動型の稼働時間戦略をいかに支えているかを示しています。この要因はCAGRに+1.2%の影響を与えると予測されています。

* Eモビリティにおける軽量で耐振動性のある締結ソリューションに対するOEMの選好の高まり: プレミアムEVプログラムでは、トラクションアセンブリのねじ込みジョイントの70%以上で嫌気性スレッドロッカーが指定されています。ロックワッシャーやスプリットピンを排除することで、中型EVから3~5kgの軽量化が可能となり、航続距離が直接向上します。この要因はCAGRに+1.4%の影響を与えると予測されています。

* 航空宇宙分野における重要かつ高応力ジョイントでの採用増加: この要因はCAGRに+0.9%の影響を与えると予測されています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 原材料価格の変動: メタクリレートモノマーの頻繁な価格変動は、特にヘッジ能力のない地域の配合業者にとって粗利益を圧迫します。主要なアジアの化学工業団地での生産中断は、サプライチェーンのリスクを高め、嫌気性接着剤市場全体で在庫インフレを引き起こします。この要因はCAGRに-0.7%の影響を与えると予測されています。

* 配合における有害安定剤削減への規制圧力: 2025年のEPAによるトリクロロエチレンに関する規制は、従来の配合で一般的な溶剤を禁止し、費用のかかる再処方を強制します。フタル酸エステル系安定剤に関するEUの規制は2026年に完全に発効し、コンプライアンスの期限を短縮します。この要因はCAGRに-0.9%の影響を与えると予測されています。

* 新興経済国における精密組立用途での熟練労働者不足: この要因はCAGRに-0.5%の影響を与えると予測されています。

セグメント別分析

* 製品タイプ別:

* スレッドロッカーは2024年に収益の48%を占め、機械的デバイスよりも化学的ロックに対する根強い選好を反映しています。振動下での締付荷重を維持する比類のない能力により、パワートレイン、重機、精密計器の組立に不可欠です。

* スレッドシーラントは、規模は小さいものの、流体処理システムが同時シーリングと締結を要求するため、7.12%のCAGRで他のすべての製品を上回ると予測されています。

* メーカーは、嫌気性接着剤とUVトリガーを組み合わせたデュアルキュアシステムの研究開発を強化しており、数秒で固定でき、密閉された金属ジョイントで最終的な嫌気性強度を発揮します。

* 基材別:

* 金属部品は、鉄イオンと非鉄イオンが迅速な硬化を触媒するため、2024年の世界消費量の71%を占めました。

* しかし、プラスチックおよび複合材料は、8.89%のCAGRで最も急速に拡大している基材です。ハイブリッド配合は、非金属表面で確実に硬化する代替レドックス開始剤を導入し、軽量バッテリーエンクロージャーや消費者向け電子機器フレームでの化学的締結を可能にしています。

* 最終用途産業別:

* 自動車および輸送は、電気駆動系への移行に支えられ、2024年に収益シェアの38%を維持しました。Eアクスル、インバーターハウジング、バッテリートレイの重要なジョイントは、15gを超える振動振幅に耐える堅牢なスレッドロックに依存しています。

* 電気および電子機器は、2024年には規模が小さいものの、2030年までに8.18%のCAGRで最も急速に成長すると予測されています。小型化された消費者向けデバイスやADASモジュールには、正確なマイクロファスナーのトルク保持が必要です。

地域別分析

* アジア太平洋地域は、中国のEV急増とインドの電子機器推進に支えられ、2024年に消費量の48%を占めました。中国のOEMは、新しいEVプラットフォームの60%以上に嫌気性スレッドロッカーを組み込んでおり、政策インセンティブが現地調達を加速させ、地域支出を深めています。

* 北米は、認定された配合を必要とする航空宇宙、防衛、風力エネルギープロジェクトにとって依然として極めて重要です。米国は、低アウトガス性グレードがNASAおよびESAの仕様を満たす衛星ハードウェアに不可欠なサプライヤーです。さらに、EV製造の拡大と再生可能エネルギーインフラへの投資が、高性能スレッドロッカーの需要を牽引しています。

* 欧州は、厳格な環境規制と自動車産業の堅調な存在感により、安定した市場シェアを維持しています。ドイツとフランスは、自動車の組み立てと産業機械における嫌気性スレッドロッカーの主要な消費者です。欧州連合のREACH規制は、メーカーがより環境に優しい配合を開発するよう促しており、水性およびUV硬化型スレッドロッカーの採用が増加しています。

このレポートは、嫌気性接着剤市場の詳細な分析を提供しています。

嫌気性接着剤は、酸素のない隙間で硬化する単一成分の接着剤であり、ねじ部品、円筒部品、フランジ部品の固定、密封、保持に用いられます。収益は、ねじゆるみ止め剤、ねじシール剤、はめ合い用接着剤、液状ガスケット材料の工場出荷額を対象としています。

市場規模は、2025年の6億1,921万米ドルから2030年には8億5,705万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.63%と見込まれています。

市場成長の主な要因としては、中国、インド、メキシコにおける自動車生産の回復、家電製品や車載エレクトロニクスにおける急速な小型化によるねじゆるみ止め剤の需要増加が挙げられます。また、風力タービンにおける予知保全への移行がはめ合い用接着剤の需要を押し上げているほか、Eモビリティ分野での軽量かつ耐振動性に優れた固定ソリューションへのOEMの嗜好の高まり、航空宇宙分野での重要かつ高応力な接合部への採用拡大も寄与しています。

一方、市場の成長を阻害する要因としては、原材料価格の変動、EU REACHや米国TSCAなどの規制による配合中の有害な安定剤削減圧力、新興国における精密組立用途の熟練労働者不足が挙げられます。

製品タイプ別では、ねじゆるみ止め剤が2024年の収益の48%を占め、市場で最大のシェアを保持しています。これは、様々な産業におけるねじ接合部の緩み防止に信頼性が高いことに起因しています。

最終用途産業別では、電気・電子産業が8.18%のCAGRで最も速い成長を遂げると予測されています。これは、デバイスの小型化が進むにつれて、精密なマイクロねじ固定ソリューションの需要が高まっているためです。

地域別では、アジア太平洋地域が2024年に48%の市場シェアを占める主要な市場であり、8.45%のCAGRで成長すると見込まれています。この成長は、中国のEVブームとインドのエレクトロニクス生産の拡大によって牽引されています。

規制は製品開発に大きな影響を与えており、EU REACHや米国TSCAによる溶剤や安定剤の制限が、ラベルフリーやVOCフリーの製品開発を加速させています。

競争環境においては、主要企業が買収(例:H.B. FullerによるND Industriesの買収)や、進化するESG要件に準拠したエコラベル製品の導入といった戦略的動きを見せています。主要企業として、3M、Henkel AG & Co. KGaA、ThreeBond Holdings Co., Ltd.、TOAGOSEI CO.,LTD.などが挙げられます。

本レポートの調査は、自動車、風力設備、エレクトロニクス企業、流通パートナーの専門家へのインタビューを含む一次調査と、公開データセット、業界標準、特許分析、財務データなどの二次調査を組み合わせた厳格な手法に基づいています。市場規模の算出と予測は、車両生産量や電子機器生産指数などのエンドマーケットデータに接着剤使用係数を乗じるトップダウンアプローチを主軸とし、ボトムアップ分析やサプライヤーの売上データで検証されています。データは毎年更新され、信頼性の高い市場分析を提供しています。

将来の展望としては、未開拓のニーズの評価に加え、バイオベース原材料の研究開発と利用の増加が市場機会として挙げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 中国、インド、メキシコにおける自動車生産の回復

- 4.2.2 消費者向けおよび車載用電子機器の急速な小型化によるねじゆるみ止め剤の需要増加

- 4.2.3 風力タービンにおける予知保全への移行加速による保持剤の需要増加

- 4.2.4 Eモビリティにおける軽量で耐振動性のある締結ソリューションに対するOEMの嗜好の高まり

- 4.2.5 航空宇宙分野における重要かつ高応力接合部での採用増加

- 4.3 市場の阻害要因

- 4.3.1 原料価格の変動

- 4.3.2 配合における有害な安定剤の削減に対する規制圧力(EU REACH、TSCA)

- 4.3.3 新興経済国における精密組立用途の熟練労働者不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ねじゆるみ止め剤

- 5.1.2 ねじシール剤

- 5.1.3 はめ合い固定剤

- 5.1.4 ガスケットシール剤

- 5.2 基材別

- 5.2.1 金属

- 5.2.2 プラスチックおよび複合材料

- 5.2.3 その他(セラミック、ガラス)

- 5.3 最終用途産業別

- 5.3.1 自動車および輸送

- 5.3.2 電気および電子

- 5.3.3 産業

- 5.3.4 建築および建設

- 5.3.5 その他の最終用途産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Anabond

- 6.4.3 Chemence/Krylex

- 6.4.4 Dymax

- 6.4.5 H.B. Fuller Company

- 6.4.6 Henkel AG & Co. KGaA

- 6.4.7 Hernon Manufacturing

- 6.4.8 Hi Bond Chemicals

- 6.4.9 Kisling AG

- 6.4.10 Loxeal S.r.l.

- 6.4.11 Metlok Private Limited

- 6.4.12 Novachem Corporation ltd

- 6.4.13 Panacol-Elosol GmbH

- 6.4.14 Permabond

- 6.4.15 ThreeBond Holdings Co., Ltd.

- 6.4.16 TOAGOSEI CO.,LTD.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

嫌気性接着剤は、空気(酸素)が遮断され、かつ金属イオンが存在する環境下で硬化する特性を持つユニークな接着剤です。その主成分はアクリル系モノマーであり、酸素が存在する間は重合反応が阻害され液状を保ちますが、接合部で酸素が遮断されると、金属表面の微量な金属イオンが触媒となり、ラジカル重合を開始して硬化します。この特性により、塗布時には液状で作業性に優れ、接合後は強固な接着力を発揮するという利点があります。特に、金属同士の隙間を完全に埋めることで、ゆるみ止め、シール、固定といった多様な機能を実現します。硬化後は優れた耐熱性、耐薬品性、耐振動性を持ち、機械的ストレスに強い接着層を形成します。

嫌気性接着剤には、その用途や求められる性能に応じて様々な種類が存在します。最も広く知られているのは「ねじゆるみ止め剤」で、ボルトやナットのねじ部に塗布することで、振動や衝撃によるゆるみを防ぎます。強度別に低強度、中強度、高強度があり、それぞれ取り外しやすさや最終的な固定力が異なります。次に、「配管シール剤」は、金属製のねじ配管の接続部に塗布し、流体や気体の漏れを確実に防止します。従来のシールテープや液体ガスケットに比べて、より確実なシール性と作業性の向上をもたらします。「フランジシール剤」は、金属フランジ間の隙間を埋める液状ガスケットとして機能し、面と面を密着させることで漏れを防ぎます。また、「はめ合い固定剤」は、ベアリング、ブッシュ、ギアなどの円筒部品をシャフトやハウジングに固定する際に使用され、圧入や焼きばめといった従来の固定方法に代わり、より均一で強固な固定を実現し、部品の寿命延長にも寄与します。さらに、特定の構造部品の接着に特化した高強度タイプも開発されており、幅広いニーズに対応しています。

これらの嫌気性接着剤は、多岐にわたる産業分野で不可欠な材料として利用されています。自動車産業では、エンジン、トランスミッション、ブレーキシステムなどの重要部品におけるボルトのゆるみ止めや、配管、フランジのシールに広く用いられ、車両の安全性と信頼性向上に貢献しています。機械産業においては、工作機械、産業用ロボット、ポンプ、モーターなどの精密機械部品の固定やシールに活用され、機器の性能維持と長寿命化に寄与しています。電子機器産業では、小型化・高密度化が進む中で、振動による部品の脱落防止や、微細な隙間のシールに利用されています。建設・設備産業では、給排水管や空調設備の配管工事における漏れ防止、バルブやポンプのシールにその信頼性が評価されています。航空宇宙産業のような極めて高い信頼性が求められる分野でも、重要な接合部の固定やシールに採用されています。近年では、医療機器分野においても、生体適合性を持つ製品が開発され、その用途が拡大しています。

嫌気性接着剤の性能を最大限に引き出すためには、関連技術との連携が重要です。まず、接着対象となる金属表面の「表面処理技術」は不可欠です。油分や汚れを除去する脱脂処理、必要に応じてプライマーを使用することで、接着剤の硬化速度や最終的な接着強度に大きな影響を与えます。また、生産ラインにおける効率的な塗布を実現するためには、「ディスペンス技術」が重要です。自動塗布装置を用いることで、精密かつ均一な塗布が可能となり、生産性の向上と品質の安定化に貢献します。一部の嫌気性接着剤では、表面硬化を促進したり、大きな隙間を埋めるために「UV硬化技術」を併用する製品も存在します。これは、嫌気性硬化だけでは硬化しにくい表面部分をUV光で瞬時に硬化させることで、作業時間の短縮や接着信頼性の向上を図るものです。他の接着剤技術、例えばエポキシ接着剤やシアノアクリレート接着剤、ホットメルト接着剤などとは、それぞれ異なる特性を持つため、用途に応じて使い分けられています。また、ボルト、ナット、溶接、はんだ付けといった機械的固定方法と比較して、嫌気性接着剤は応力集中を緩和し、より均一な応力分布を実現できるという利点があります。

嫌気性接着剤の市場は、自動車産業や機械産業の動向に大きく左右されながらも、安定した成長を続けています。主要なメーカーとしては、ヘンケル(ロックタイトブランド)、スリーボンド、パーマテックス、ITWデブコンなどが世界的に知られています。近年では、自動車の軽量化やEV化の進展に伴い、異種材料接合のニーズが高まっており、嫌気性接着剤もその一部を担っています。また、精密機械の小型化・高機能化は、より微細な部品の固定やシールを可能にする接着剤への需要を喚起しています。環境規制の強化も市場に影響を与えており、VOC(揮発性有機化合物)排出量の削減や、環境負荷の低い製品開発が求められています。生産現場における自動化・省力化の流れは、自動塗布システムと親和性の高い嫌気性接着剤の普及を後押ししています。さらに、アジアを中心とした新興国市場の産業発展は、嫌気性接着剤の新たな需要創出に繋がっています。

将来展望として、嫌気性接着剤はさらなる高性能化と多機能化が期待されています。より高い耐熱性、耐薬品性、耐衝撃性を持つ製品の開発が進められ、過酷な環境下での使用にも対応できるようになるでしょう。また、接着と同時にシール、導電性、絶縁性といった複数の機能を持つ多機能性接着剤の開発も進むと考えられます。環境対応は引き続き重要なテーマであり、バイオマス由来原料の使用や、さらに低VOC化された製品、あるいは完全にVOCフリーの製品の開発が加速するでしょう。IoT技術との連携により、接着剤の硬化状態をリアルタイムでモニタリングしたり、予知保全に活用したりする「スマート接着剤」の登場も視野に入っています。さらに、3Dプリンティング技術との融合による新たな製造プロセスの確立や、複合材料への適用拡大など、これまで接着剤が使われてこなかった分野での新たな用途開発も期待されており、嫌気性接着剤は今後も産業界の進化を支える重要なキーマテリアルであり続けるでしょう。