分析機器市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

分析機器市場レポートは、製品タイプ(クロマトグラフィー機器、分子分光法、元素分光法、質量分析法など)、エンドユーザー産業(医薬品およびバイオ医薬品、臨床・診断検査機関、環境試験機関、化学・石油化学など)、および地域によってセグメント化されています。市場予測は価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

分析機器市場の概要

本レポートは、分析機器市場の現状と将来予測について詳細に分析したものです。市場は、製品タイプ(クロマトグラフィー機器、分子分光法、元素分光法、質量分析など)、エンドユーザー産業(医薬品・バイオ医薬品、臨床・診断ラボ、環境試験ラボ、化学・石油化学など)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要(サマリー)

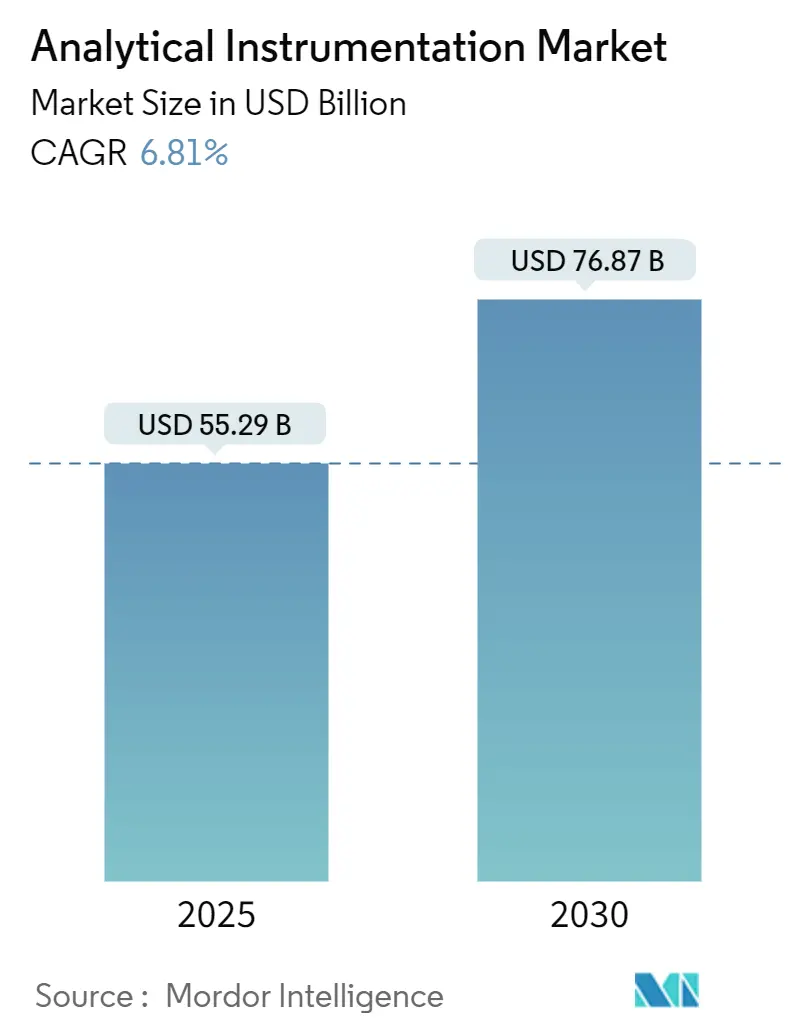

* 調査期間: 2020年~2030年

* 市場規模(2025年): 552.9億米ドル

* 市場規模(2030年): 768.7億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)6.81%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: Agilent Technologies, Inc.、Bruker Corporation、PerkinElmer Inc.、Thermo Fisher Scientific、Shimadzu Corporation

市場分析の全体像

分析機器市場は、2025年には552.9億米ドルと評価され、2030年には768.7億米ドルに達すると予測されており、CAGR 6.81%という堅調な成長が見込まれています。この成長は、高精度測定ツールの需要が堅調であることを示しています。医薬品および環境モニタリングにおける規制監督の強化、半導体ノードの3nm以下への急速な微細化、そして人工知能(AI)とラボハードウェアの融合が、主要なエンドユーザーグループ全体での導入を促進しています。

ベンダー各社は、連続医薬品製造向けのリアルタイムリリース試験ソリューション、PFAS(有機フッ素化合物)制御向けの超微量分光分析プラットフォーム、バイオ医薬品パイプラインを支援するマルチオミクス質量分析に投資を強化しています。同時に、ヘリウム供給の不安定性がガスクロマトグラフィーのワークフローに影響を与え、分析化学分野での人材不足がアウトソーシングコストを上昇させ、購入者を自動化へと向かわせています。これらの要因が複合的に作用し、分析機器市場における価格決定力を維持し、段階的なアップグレードを促進しています。

主要なレポートのポイント

* 製品カテゴリー別: クロマトグラフィー機器は2024年に分析機器市場シェアの28%を占めました。一方、質量分析は2030年まで7.1%のCAGRで最も速い成長を記録すると予測されています。

* クロマトグラフィーサブセグメント別: HPLC/UHPLCシステムが2024年に56%の収益シェアを占めました。超臨界流体クロマトグラフィーは2030年まで7.3%のCAGRで拡大すると予測されています。

* 質量分析サブセグメント別: トリプル四重極プラットフォームは2024年に34.5%のシェアを獲得しました。OrbitrapおよびFT-MSシステムは2030年まで8.5%のCAGRで進展すると予測されています。

* 分子分光サブセグメント別: UV-可視分光計は2024年に分析機器市場規模の40.3%を占めました。ラマン分光計は2030年まで7.7%のCAGRで成長しています。

* エンドユーザー産業別: 医薬品・バイオ医薬品が2024年に34.1%の収益シェアを占めました。環境試験ラボは2030年まで8.2%のCAGRで拡大すると予想されています。

* 地域別: 北米は2024年に分析機器市場規模の35%を占めました。一方、アジア太平洋地域は2025年から2030年の間に7.6%のCAGRで最高の成長を記録する見込みです。

市場のトレンドと洞察:促進要因

分析機器市場の成長を牽引する主な要因は以下の通りです。

* バイオ医薬品の品質保証/品質管理におけるハイフン型技術の採用増加(CAGRへの影響: +1.0%)

* 複雑なバイオ医薬品への需要の高まりにより、メーカーは単一分析法からハイフン型液体クロマトグラフィー-質量分析プラットフォームへの移行を進めています。2023年と比較して、バイオ医薬品製造施設の約78%が品質管理業務で少なくとも1つのハイフン型ワークフローを導入しており、これにより重要な品質特性の多属性モニタリングが可能になり、バッチ拒否率が15%削減されています。システム統合の強化により、翻訳後修飾のリアルタイムプロファイリングが可能となり、スケールアップとリリーススケジュールが加速されています。これらの進展は、高分解能LC-MS/MSへの設備投資を促進し、自動データパイプラインへのサプライヤー投資を強化しています。このトレンドはグローバルに影響を与えていますが、北米と欧州で特に顕著であり、中期的な影響が予想されます。

* PFASおよびマイクロプラスチックに対する厳格な世界的規制が超微量分光分析を促進(CAGRへの影響: +0.8%)

* 2024年の米国飲料水規制におけるppt(1兆分の1)レベルの制限や、それに並行する欧州指令により、ラボは次世代の高分解能質量分析計や、1µmまでの粒子を識別できるラマンまたはFTIR顕微鏡の導入を余儀なくされています。環境ラボは2024年だけでこれらのシステムへの設備投資を34%増加させており、超短鎖PFASの検出が義務化されるにつれてこの傾向は続くと考えられます。市場リーダーは、ランタイム間隔を延長し、検出限界を下げる自動サンプル前処理をバンドルしており、これにより消耗品の経常収益が強化されています。このトレンドは北米とEUで主導的ですが、アジア太平洋地域でも影響が拡大しており、長期的な影響が予想されます。

* 医薬品製造におけるリアルタイムリリース試験(RTRT)への移行(CAGRへの影響: +0.6%)

* 米国およびEU規制当局からの2024年の支援ガイダンスは、インラインNIRおよびラマン分光法を活用して最終時点での試験を代替するリアルタイムリリース試験に拍車をかけました。早期導入企業は、製造サイクルタイムの30%から40%削減、在庫圧縮、プロセス理解度の向上を報告しています。機器メーカーは、製造実行システムと同期する化学計量ソフトウェアを統合し、専門知識の障壁を低減し、大規模多国籍企業以外のユーザーベースを拡大しています。このトレンドはグローバルに影響を与えていますが、北米と西欧が主導しており、中期的な影響が予想されます。

* 3nm未満の半導体ノード微細化が超高感度表面分析を要求(CAGRへの影響: +0.5%)

* トランジスタの幾何学構造が3nmを下回るにつれて、単一原子レベルの汚染が歩留まりを損なう可能性があります。主要なファウンドリは5nmラインと比較して10倍の感度向上を求めており、飛行時間型SIMS、高分解能TEM、および高度なX線計測の記録的な受注につながっています。サプライヤーはこれらの機器を、機械学習アルゴリズムに基づいてレンズクリーニングや光源交換をスケジュールする予測保守ダッシュボードと組み合わせ、数百万ドル規模のダウンタイムイベントから工場を保護しています。このトレンドはアジア太平洋地域と北米で顕著であり、短期的な影響が予想されます。

* 再生可能航空燃料プログラムの拡大が原料認証を促進(CAGRへの影響: +0.4%)

* 再生可能航空燃料プログラムの拡大は、原料認証の需要を増加させています。このトレンドは北米と欧州で顕著であり、アジア太平洋地域でも影響が出始めており、中期的な影響が予想されます。

* バッテリーギガファクトリーの品質保証におけるラボ内分析の急増(CAGRへの影響: +0.3%)

* バッテリーギガファクトリーの品質保証のためのラボ内分析が急増しています。このトレンドはアジア太平洋地域、北米、欧州で顕著であり、中期的な影響が予想されます。

市場のトレンドと洞察:抑制要因

分析機器市場の成長を抑制する主な要因は以下の通りです。

* 新興市場における高分解能質量分析計の高い総所有コスト(TCO)(CAGRへの影響: -0.7%)

* フラッグシップ質量分析計の価格は50万米ドルから150万米ドルの範囲ですが、サービス契約、インフラ改修、特殊消耗品のために、5年間の運用費用が購入価格を超えることがよくあります。新興市場のラボは、関税や限られた現地サービス能力のためにTCOが30%から45%高くなります。これらの障壁は、規制が厳しくなる中でも水質および食品安全分野での導入を遅らせています。ベンダーは、合理化された「バリューエンジニアリング」モデルや共有サービスハブを展開することで、この課題に対応しています。この抑制要因はアジア太平洋地域(日本、韓国を除く)、ラテンアメリカ、アフリカで顕著であり、中期的な影響が予想されます。

*熟練したオペレーターの不足とトレーニングコストの増加(CAGRへの影響: -0.5%)

* 最新の分析機器は高度な専門知識と継続的なトレーニングを必要とします。特に、複雑なサンプル前処理、データ解析、機器のメンテナンスには、熟練した技術者が不可欠です。しかし、ライフサイエンス、環境モニタリング、材料科学などの分野で、このような専門家の人材不足が深刻化しています。また、新しい機器の導入に伴うトレーニング費用も高額であり、特に中小規模のラボや学術機関にとっては大きな負担となっています。この人材不足は、機器の稼働率の低下や分析結果の信頼性への影響を及ぼし、新規導入の障壁となっています。この抑制要因は、北米、欧州、およびアジア太平洋地域の一部(特に中国とインド)で顕著であり、長期的な影響が予想されます。

* 規制承認プロセスの長期化と複雑化(CAGRへの影響: -0.3%)

* 特に医薬品開発、臨床診断、食品安全などの規制が厳しい分野では、新しい分析機器や分析法の導入には厳格なバリデーションと規制当局の承認が必要です。このプロセスは時間とコストがかかり、市場投入までの期間を大幅に延長させます。例えば、FDAやEMAなどの主要な規制機関の要件を満たすためには、広範なデータ提出と厳密な品質管理システムが求められます。この複雑な承認プロセスは、イノベーションの導入を遅らせ、特に中小規模のベンダーやスタートアップ企業にとって大きな参入障壁となっています。この抑制要因は、北米、欧州、および日本で顕著であり、中期的な影響が予想されます。

このレポートは、分析機器市場に関する詳細な調査結果をまとめたものです。市場の定義、成長要因、阻害要因、市場規模と予測、セグメンテーション、競争環境、および将来の展望について包括的に分析しています。

1. 市場の定義と範囲

本調査では、分析機器市場を、材料の化学的、物理的、または生物学的構成を測定、分離、または識別するすべての新しいラボおよびオンラインプロセス機器と定義しています。これには、クロマトグラフィー、質量分析、分子分光法、元素分析、分析顕微鏡、表面・熱・粒子特性評価ツール、関連ソフトウェア、および必須消耗品が含まれます。再生機器、一般的なガラス器具、スタンドアロンのデータロガーからの収益は対象外です。

2. エグゼクティブサマリーと市場規模

分析機器市場は、2025年には552.9億米ドルの規模に達し、2030年までに768.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.81%です。製品タイプ別では、質量分析が7.1%のCAGRで最も速い成長を遂げると見込まれており、特にOrbitrapやイオンモビリティ技術の進歩による高分解能化とスループットの向上が牽引しています。地域別では、アジア太平洋地域が医薬品生産能力の拡大と高度な半導体製造施設の増加により、7.6%のCAGRで最も速い成長を記録すると予想されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* バイオ医薬品の品質保証・品質管理(QA/QC)におけるハイフン化技術の採用増加: 生物学的製剤の複雑な分析ニーズに対応するため、複数の分析技術を組み合わせたシステムが広く利用されています。

* PFAS(有機フッ素化合物)およびマイクロプラスチックに関する厳しい世界的規制: これらの汚染物質に対する超微量検出の必要性が高まり、高分解能LC-MS/MS、FT-IR顕微鏡、ラマンシステムなどの需要を押し上げています。

* 医薬品製造におけるリアルタイムリリース試験(RTRT)への移行: 製造プロセスの効率化と品質管理の強化のため、リアルタイムでの品質評価が重視されています。

* 3nm以下の半導体ノード微細化に伴う超高感度表面分析の必要性: 半導体製造における原子レベルの汚染管理が不可欠となり、飛行時間型SIMS、高分解能TEM、高度なX線計測などの需要が増加しています。

* 再生可能航空燃料プログラムの拡大: 持続可能な航空燃料の原料認証と品質管理が市場を牽引しています。

* バッテリーギガファクトリーにおける品質保証のためのラボ内分析の急増: 電気自動車用バッテリーの生産拡大に伴い、厳格な品質管理のための分析機器の導入が進んでいます。

4. 市場の阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 新興市場における高分解能質量分析装置の高い総所有コスト: 初期投資だけでなく、維持管理費も高額であるため、導入の障壁となることがあります。

* 熟練した分析化学者の不足: 世界的な専門人材の不足により、分析業務のアウトソーシングコストが増加し、新規分析手法の開発期間が長期化する傾向にあります。

* ヘリウムサプライチェーンの不安定性: ガスクロマトグラフィー(GC)の運用に不可欠なヘリウムの供給が不安定であることは、機器の稼働に影響を与える可能性があります。

* 規制分野における新規分析手法の長いバリデーションサイクル: 医薬品などの規制が厳しい分野では、新しい分析手法の導入に時間とコストがかかります。

5. セグメンテーションの概要

市場は以下の主要なカテゴリでセグメント化されています。

* 製品タイプ別: クロマトグラフィー機器、分子分光法、元素分光法、質量分析、分析顕微鏡およびイメージングシステム、表面・熱・粒子特性評価機器、消耗品およびアクセサリー、データ管理ソフトウェアおよびサービス。

* エンドユーザー産業別: 医薬品・バイオ医薬品、臨床・診断ラボ、環境試験ラボ、食品・飲料試験、化学・石油化学、石油・ガス、材料科学・冶金、半導体・エレクトロニクス、学術・政府研究機関、法医学・セキュリティ、水・廃水処理施設。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。

6. 競争環境

レポートでは、市場集中度、戦略的動向(M&A、パートナーシップ、資金調達)、市場シェア分析、および主要企業のプロファイル(Agilent Technologies, Thermo Fisher Scientific, Shimadzu Corporation, Danaher Corporation, Bruker Corporation, Waters Corporation, PerkinElmer Inc.など)が詳細に分析されています。

7. 調査方法

本調査は、トップダウンとボトムアップのアプローチを組み合わせたモデルに基づいており、一次調査(製薬工場、食品検査ラボ、地域販売業者へのインタビュー)と二次調査(業界データセット、貿易統計、学術論文、企業報告書など)を通じてデータを収集・検証しています。市場規模の算出と予測は、R&D支出、医薬品パイプライン、半導体製造能力、環境ラボ認定数などの主要変数を用いて行われ、データは複数層のレビューと独立した指標との比較により検証されています。

このレポートは、分析機器市場の現状と将来の動向を理解するための貴重な情報を提供し、意思決定者がバランスの取れた視点から市場を評価できるよう支援します。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ医薬品のQA/QCにおけるハイフン結合技術の採用増加

- 4.2.2 PFASおよびマイクロプラスチックに対する厳格な世界的制限が超微量分光分析を促進

- 4.2.3 医薬品生産におけるリアルタイムリリース試験(RTRT)への移行

- 4.2.4 3 nm未満の半導体ノード縮小が超高感度表面分析を要求

- 4.2.5 再生可能航空燃料プログラムの拡大が原料認証を推進

- 4.2.6 バッテリーギガファクトリーの品質保証におけるラボ内分析の急増

-

4.3 市場の阻害要因

- 4.3.1 新興市場における高分解能MSの高い総所有コスト

- 4.3.2 熟練した分析化学者の不足がアウトソーシングコストを上昇

- 4.3.3 ヘリウムサプライチェーンの変動がGC操作に影響

- 4.3.4 規制分野における新規分析方法の長い検証サイクル

- 4.4 産業エコシステム分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(数値)

-

5.1 製品タイプ別

- 5.1.1 クロマトグラフィー装置

- 5.1.1.1 ガスクロマトグラフィー (GC) システム

- 5.1.1.2 高性能/超高性能液体クロマトグラフィー (HPLC/UHPLC)

- 5.1.1.3 イオンクロマトグラフィー (IC) システム

- 5.1.1.4 超臨界流体クロマトグラフィー (SFC) システム

- 5.1.2 分子分光法

- 5.1.2.1 紫外可視分光光度計

- 5.1.2.2 フーリエ変換赤外 (FT-IR) 分光光度計

- 5.1.2.3 近赤外 (NIR) 分光光度計

- 5.1.2.4 ラマン分光光度計

- 5.1.2.5 蛍光分光光度計

- 5.1.3 元素分光法

- 5.1.3.1 原子吸光分光光度計 (AAS)

- 5.1.3.2 ICP発光分光光度計 (ICP-OES)

- 5.1.3.3 ICP質量分析計 (ICP-MS)

- 5.1.3.4 X線蛍光 (XRF) 分光光度計

- 5.1.4 質量分析法

- 5.1.4.1 シングル四重極MSシステム

- 5.1.4.2 トリプル四重極MSシステム

- 5.1.4.3 四重極飛行時間型 (Q-TOF) MSシステム

- 5.1.4.4 OrbitrapおよびFT-MSシステム

- 5.1.4.5 MALDI-TOF MSシステム

- 5.1.5 分析顕微鏡およびイメージングシステム

- 5.1.5.1 走査型電子顕微鏡 (SEM)

- 5.1.5.2 透過型電子顕微鏡 (TEM)

- 5.1.5.3 原子間力顕微鏡 (AFM)

- 5.1.5.4 共焦点および光学顕微鏡

- 5.1.6 表面、熱、粒子特性評価装置

- 5.1.6.1 X線回折 (XRD) システム

- 5.1.6.2 熱分析装置 (DSC、TGAなど)

- 5.1.6.3 粒子径およびゼータ電位分析装置

- 5.1.7 消耗品およびアクセサリー

- 5.1.8 データ管理ソフトウェアおよびサービス

-

5.2 エンドユーザー産業別

- 5.2.1 医薬品およびバイオ医薬品

- 5.2.1.1 創薬および開発

- 5.2.1.2 製造QA/QC

- 5.2.2 臨床および診断ラボ

- 5.2.3 環境試験ラボ

- 5.2.4 食品および飲料試験

- 5.2.5 化学および石油化学

- 5.2.6 石油およびガス (上流、中流、下流)

- 5.2.7 材料科学および冶金

- 5.2.8 半導体およびエレクトロニクス

- 5.2.9 学術および政府研究機関

- 5.2.10 法医学およびセキュリティ

- 5.2.11 水道および廃水処理施設

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 北欧諸国

- 5.3.2.7 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 韓国

- 5.3.3.4 インド

- 5.3.3.5 東南アジア

- 5.3.3.6 オーストラリア

- 5.3.3.7 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 アラブ首長国連邦

- 5.3.5.1.2 サウジアラビア

- 5.3.5.1.3 その他の中東

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、提携、資金調達)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Agilent Technologies, Inc.

- 6.4.2 Thermo Fisher Scientific Inc.

- 6.4.3 Shimadzu Corporation

- 6.4.4 Danaher Corporation (SCIEX, Leica Microsystems)

- 6.4.5 Bruker Corporation

- 6.4.6 Waters Corporation

- 6.4.7 PerkinElmer Inc.

- 6.4.8 Metrohm AG

- 6.4.9 Mettler Toledo International Inc.

- 6.4.10 Malvern Panalytical Ltd. (Spectris)

- 6.4.11 Hitachi High-Tech Corporation

- 6.4.12 HORIBA, Ltd.

- 6.4.13 JEOL Ltd.

- 6.4.14 Anton Paar GmbH

- 6.4.15 Bio-Rad Laboratories, Inc.

- 6.4.16 ZEISS Group

- 6.4.17 Oxford Instruments plc

- 6.4.18 Nikon Instruments Inc.

- 6.4.19 Rigaku Corporation

- 6.4.20 LECO Corporation

- 6.4.21 Sartorius AG

- 6.4.22 Merck KGaA (MilliporeSigma)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

分析機器とは、物質の組成、構造、物理的・化学的特性を定性的あるいは定量的に解析するための装置全般を指します。これらの機器は、目に見えない微細な世界や複雑な化学反応を解明し、科学技術の進歩、産業の発展、そして私たちの日常生活の安全と品質向上に不可欠な役割を担っております。例えば、医薬品の研究開発から品質管理、食品の安全検査、環境中の有害物質モニタリング、さらには犯罪捜査に至るまで、その応用範囲は非常に広範です。物質と光、電磁波、熱、電気などのエネルギーとの相互作用を測定し、その変化を精密に解析することで、対象物質に関する詳細な情報を引き出すことが基本的な原理となっております。

分析機器には多種多様な種類が存在し、それぞれ異なる原理と得意分野を持っております。代表的なものとしては、物質が光を吸収・発光する特性を利用する「分光分析装置」が挙げられます。紫外可視分光光度計は物質の濃度測定や定性分析に、赤外分光光度計は有機化合物の構造解析や官能基同定に用いられます。さらに、核磁気共鳴装置(NMR)は有機化合物の精密な構造解析に、質量分析計(MS)は物質の分子量や構造、微量成分の検出に不可欠であり、ガスクロマトグラフィー(GC)や液体クロマトグラフィー(LC)と組み合わせたGC-MSやLC-MSは、複雑な混合物中の特定成分の分離・同定・定量に広く利用されております。誘導結合プラズマ発光分光分析装置(ICP-OES)や蛍光X線分析装置(XRF)は、金属元素の定性・定量分析に強みを発揮します。また、物質を分離する技術である「クロマトグラフィー」は、GCやLCの他に、イオンクロマトグラフィーなどがあり、混合物から目的成分を分離・精製する上で重要な役割を果たします。物質の微細な構造や表面を観察する「顕微鏡」も分析機器の一種であり、光学顕微鏡に加え、電子顕微鏡(SEM、TEM)や原子間力顕微鏡(AFM)は、ナノレベルでの観察や物性評価を可能にします。その他にも、pH計やイオンメーターなどの「電気化学分析装置」、物質の熱的特性を評価する「熱分析装置」(DSC、TG)、粒子径分布測定装置、表面分析装置(XPS、AES)など、目的に応じて様々な機器が開発され、活用されております。

これらの分析機器は、多岐にわたる分野で活用されております。研究開発分野では、新素材の開発、医薬品の創薬研究、基礎科学における未知の現象解明などに不可欠です。製造業においては、原材料の受け入れ検査、製造工程中の品質管理、最終製品の性能評価や異物混入検査など、品質保証体制の根幹を支えております。環境分析の分野では、水質、大気、土壌中の汚染物質や有害物質のモニタリング、規制基準への適合性評価に用いられ、私たちの生活環境の保全に貢献しています。医療・生命科学分野では、臨床検査における血液や尿の成分分析、病理診断、創薬研究における候補物質のスクリーニング、バイオマーカーの探索など、診断から治療、予防に至るまで広範な応用が見られます。食品分野では、栄養成分の分析、残留農薬や食品添加物の検査、異物混入の特定など、食品の安全性と品質確保に貢献しております。さらに、法科学分野では犯罪捜査における証拠品の鑑定、地質学や考古学では鉱物の分析や年代測定など、その用途は枚挙にいとまがありません。

分析機器の性能向上と普及を支えるのは、様々な関連技術の進歩です。高精度な光源、検出器、分光器といった「光学技術」は、測定の感度と分解能を飛躍的に向上させました。センサー、データ取得、信号処理を担う「電子制御技術」は、安定した測定と正確なデータ取得を可能にしています。そして、膨大な測定データを解析し、意味のある情報へと変換する「情報科学・ソフトウェア技術」は、分析機器の使いやすさと解析能力を大きく左右します。特に、データ解析アルゴリズムの進化や、LIMS(Laboratory Information Management System)のような情報管理システムの導入は、分析業務の効率化に貢献しています。近年では、「AI(人工知能)や機械学習」がスペクトル解析の自動化、異常検知、予測モデル構築に応用され始めており、分析の高度化と効率化をさらに加速させています。また、微小な流路内で化学反応や分離を行う「マイクロ流体技術」は、装置の小型化、高速化、サンプル量削減に寄与し、ロボティクスや自動化技術は、サンプル前処理から測定プロセスまでの一貫した自動化を実現し、人為的ミスの削減とスループットの向上をもたらしています。ナノテクノロジーの進展は、より高感度な分析や微量分析を可能にし、分析機器の新たな可能性を切り開いております。

分析機器の市場は、世界的に堅調な成長を続けております。この成長を牽引する主な要因としては、ライフサイエンス分野や新素材開発における研究開発投資の増加が挙げられます。また、世界的な環境規制の強化や食品安全への意識向上、医療診断の高度化と個別化医療の進展、そして製造業における品質管理の厳格化も、分析機器の需要を押し上げております。一方で、市場にはいくつかの課題も存在します。高性能な分析機器は高価格であり、導入コストや維持管理コストが高いことが普及の障壁となる場合があります。また、複雑な機器を操作し、得られたデータを適切に解析するためには専門知識を持つオペレーターが不可欠であり、人材育成が課題となることも少なくありません。データ量の増大と解析の複雑化も、効率的な分析業務を阻害する要因となり得ます。さらに、現場でのリアルタイム分析やオンサイトモニタリングのニーズが高まる中で、装置の小型化やポータブル化への要求も強まっており、グローバル競争の激化も市場の動向に大きな影響を与えています。

将来の展望として、分析機器はさらなる進化を遂げることが期待されております。まず、高感度化と高分解能化は引き続き重要なテーマであり、より微量な物質やより複雑な構造の解析が可能になることで、新たな科学的発見や技術革新に貢献するでしょう。次に、小型化とポータブル化の進展により、分析機器は研究室の外、例えば製造現場や医療現場、環境モニタリングの現場など、様々な場所でリアルタイムに活用されるようになります。これにより、迅速な意思決定や問題解決が可能となります。自動化と省力化も重要なトレンドであり、サンプル前処理からデータ解析までの一貫した自動化や、ロボットとの連携がさらに進むことで、分析業務の効率性と再現性が向上し、人手不足の解消にも寄与します。AIやデータサイエンスとの融合は、分析機器の未来を大きく変える可能性を秘めております。膨大なデータをAIが解析することで、人間では見つけられなかった新たな知見の発見や、予測分析が可能となり、研究開発の加速や品質管理の最適化に貢献するでしょう。複数の分析原理を組み合わせた複合化・多機能化も進み、一台でより多くの情報を得られるようになります。また、ネットワーク化やクラウド連携により、遠隔操作やデータ共有が容易になり、LIMSとの連携強化を通じて、研究室間の情報共有や共同研究が促進されると予想されます。医療分野では、個別化医療や精密医療の進展に伴い、バイオマーカーの迅速かつ高精度な検出が求められ、分析機器はその中核を担うことになります。最後に、サステナビリティへの貢献も重要な視点であり、環境負荷の低い分析手法の開発や、省エネルギー化された機器の普及が期待されております。これらの進化を通じて、分析機器は今後も科学技術の発展と社会の持続可能性に大きく貢献していくことでしょう。