分析標準品市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

分析標準品市場レポートは、手法(クロマトグラフィー、分光法など)、製品タイプ(有機標準品、無機標準品など)、用途(バイオ分析試験など)、エンドユーザー(製薬・バイオテクノロジーなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

分析標準品市場の概要

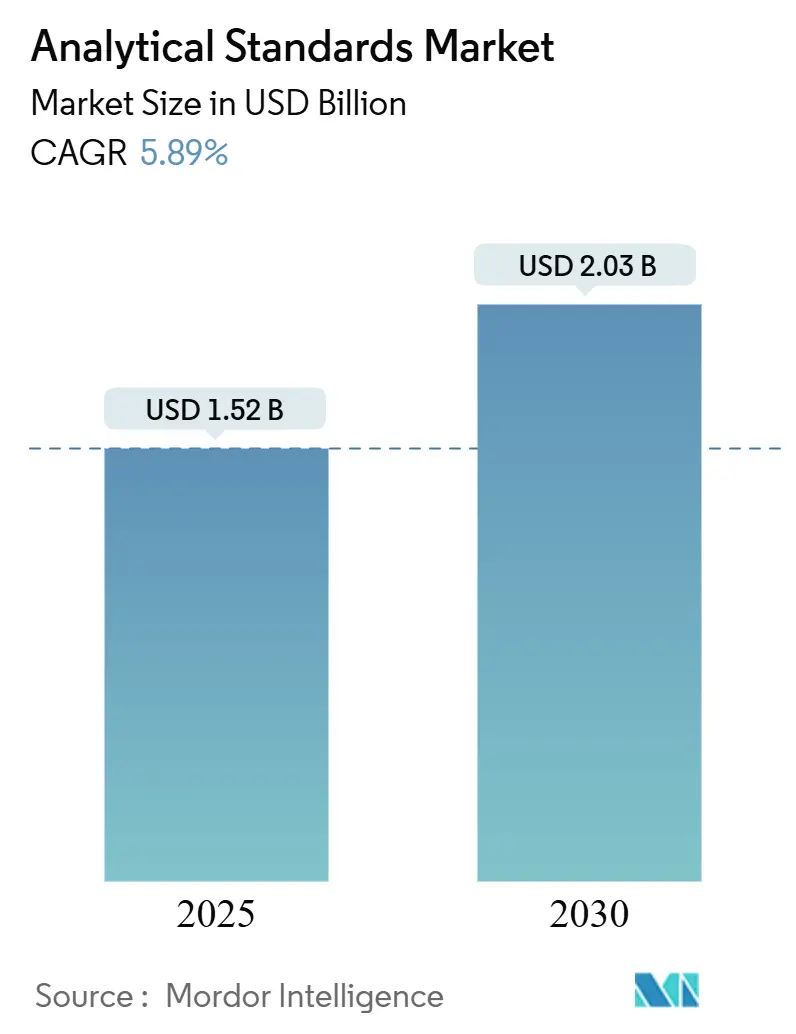

分析標準品市場は、2025年に15.2億米ドルに達し、2030年には20.3億米ドルに成長し、年平均成長率(CAGR)5.89%を記録すると予測されています。この成長は、医薬品用途から食品、環境、法医学検査へと需要が拡大していることを示しています。特に、2024年に採択されたICH Q2(R2)およびQ14のような多国間ガイドラインは、バリデーション規則を再構築し、研究機関に参照物質ポートフォリオのアップグレードを促しています。これにより、特異性、選択性、トレーサビリティに関する新しい要件を満たす製品を求めるユーザーが増え、認証標準物質(CRM)メーカーが恩恵を受けています。一方、受託研究機関(CRO)は調達力を集中させ、分析標準品市場全体で大量購入と価格感度を高めています。米国環境保護庁(EPA)のPFAS Method 1633のような環境規制の強化は、複雑な現場サンプルを模倣するマトリックス適合CRMに対する新たな需要を生み出しています。しかし、特殊化学品のサプライチェーンの不安定性や熟練した分析者の深刻な不足が、市場拡大を抑制する要因となっています。

主要なレポートのポイント

* 技術別: 2024年にはクロマトグラフィーが分析標準品市場シェアの38.32%を占めました。質量分析法は2030年までに7.65%のCAGRで成長すると予測されています。

* 製品タイプ別: 2024年には有機標準品が分析標準品市場規模の61.45%を占めました。マトリックス適合CRMは2030年までに8.01%のCAGRを記録すると見込まれています。

* 用途別: 2024年にはバイオ分析試験が分析標準品市場規模の29.54%を占めました。微生物および環境試験は2030年までに8.78%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には製薬・バイオテクノロジー分野が収益シェアの42.45%を占めました。法医学・毒物学分野は2030年までに8.43%のCAGRで成長する準備ができています。

* 地域別: 2024年には北米が収益シェアの39.65%を占めました。アジア太平洋地域は2030年までに6.54%のCAGRで成長すると予測されています。

市場成長の推進要因

* 世界の製薬・バイオテクノロジー支出の増加: 2024年に1.64兆米ドルに達した医薬品支出は、2028年までに2.25兆米ドルに達する見込みであり、医薬品開発、リリース、安定性試験に必要な分析回数を増加させています。バイオテクノロジーのアウトソーシングもこの効果を拡大しており、スポンサーはCROパートナーに対し、各研究段階で広範なCRMライブラリを維持するよう求めています。米国食品医薬品局(FDA)は2024年に50の新薬を承認し、2025年には約70の承認を見込んでおり、それぞれがトレーサブルな参照物質に裏打ちされたバリデーション済みメソッドに依存しています。特に腫瘍学は治療価値をリードし、複雑なバイオ医薬品の品質評価のために超高純度標準品を要求しており、これらの要因が複合的に分析標準品市場の持続的な成長を後押ししています。

* 厳格な国際品質・安全規制: ICH Q2(R2)およびQ14は、分析手順のバリデーションにライフサイクル思考を導入し、メソッドがサイト間で移転されるたびに定期的な再バリデーションを義務付けています。研究機関は現在、マトリックス、範囲、直線性評価全体で堅牢性を示すために追加のCRMを必要としています。欧州は、医薬品における環境リスクと人工知能アプリケーションに関するガイダンスを通じてこの変化を補完し、試験範囲を拡大しています。医薬品査察協定・医薬品査察共同スキーム(PIC/S)に参加する52の当局がGMP監査を調整しており、高品質な参照物質に対する統一された需要を生み出しています。米国では、FDAの品質管理成熟度プログラムが自動化を強調し、認証標準品のみが満たせる校正および検証の必要性をさらに厳格化しています。

* 受託研究・試験機関の拡大: IQVIAやThermo FisherのPPD部門のような主要なCROは、スポンサーが固定費をアウトソーシングモデルに移行したため、2024年に二桁の収益成長を記録しました。約37%の研究機関が分析試験を最も多くアウトソーシングする活動と位置付けており、サービスプロバイダーに注文を集中させ、サービスプロバイダーは標準品を大量購入しています。WuXi AppTecやPharmaronを含む中国のCROはグローバルな拠点を拡大し、アジアのCRM供給への影響力を強めています。この集中効果はCRMベンダーの予測可能性を高めますが、ジャストインタイム配送や多成分カスタムブレンドに対する期待も高めています。

* 分析機器の技術進歩: 2025年に導入されたOrbitrap Astral ZoomおよびOrbitrap Excedion Proシステムは、分析時間を35%短縮し、スループットを40%向上させ、研究機関が1シフトあたりにより多くのサンプルを分析できるようにしました。より少ない注入量と高い質量精度は、不確実性の低いCRMを有利にし、高価格帯の製品を促進しています。人工知能データワークフローは手動レビューを削減しますが、アルゴリズムの信頼性を確保するために厳密に特性評価された性能認定標準品を必要とします。機器の自動化はまた、自動希釈モジュールを通じて数十のメソッドに対応できる合成多成分参照混合物の必要性を高めています。

市場成長の抑制要因

* 高純度標準品および機器の高コスト: プレミアムCRMは、多段階精製、同位体特性評価、ISO 17034監査を伴うため、多くの小規模研究機関の予算を超える単価となります。これらの標準品を活用するために必要な高度なLC-MS、GC-MS、ICP-MSプラットフォームは、簡単に100万米ドルを超える定価であり、設備投資を圧迫しています。半導体供給に関連する関税議論は、検出器や光学部品に追加のコスト不確実性をもたらしています。結果として、一部の研究機関はアップグレードを延期したり、CRMの交換サイクルを延長したりしており、分析標準品市場の成長を抑制しています。

* 熟練した分析者の不足: 2024年の欠員調査では、臨床検査室で46%以上の空席が示されており、細胞診や血液銀行では退職が大きな問題となっています。分析化学者の役割は2032年までに6%成長すると予測されていますが、学術プログラムからの卒業生は需要を満たすには少なすぎます。給与の伸び悩み、パンデミック時代の燃え尽き症候群、長期にわたるトレーニング期間が離職を悪化させています。人員不足は機器の稼働率を制限し、時には受託試験への依存を余儀なくさせ、間接的に社内CRM消費を減速させています。

セグメント分析

* 技術別:質量分析法の革新が精密アプリケーションを加速: クロマトグラフィーは、その多分野にわたる汎用性により、2024年に分析標準品市場シェアの38.32%を維持しました。一方、質量分析法は、Orbitrap、飛行時間型、イオンモビリティの進歩により、速度と感度が向上し、2030年までに7.65%のCAGRを記録すると予測されています。質量分析法に関連する分析標準品市場規模は、腫瘍学、神経学、メタボロミクス研究がこれまで以上に低い検出限界を要求するにつれて、着実に拡大すると予想されています。

* 製品タイプ別:マトリックス適合CRMが規制上の優位性を獲得: 有機CRMは2024年の総収益の61.45%を占めましたが、最も急速に拡大しているのはマトリックス適合材料で、8.01%のCAGRが予測されています。環境当局は、イオン抑制効果を再現するために、廃水、土壌、または血清背景にブレンドされた標準品を要求しています。CRMのみが法的に防御可能なトレーサビリティを提供するため、規制当局への提出には不可欠です。

* 用途別:PFASの監視強化により環境試験が急増: バイオ分析手順は2024年の収益の29.54%を占めましたが、微生物および環境試験は8.78%のCAGR見通しで最高の勢いを示しています。PFAS、PCB、および新たな汚染物質に関連する分析標準品市場規模は、水処理施設や修復企業がより厳格な排出制限を満たすために競い合うにつれて急速に増加しています。

* エンドユーザー別:法医学が迅速スクリーニングの革新を推進: 製薬およびバイオテクノロジー企業は2024年の売上高の42.45%を維持しており、これは徹底的な社内およびアウトソーシング試験の必要性を反映しています。しかし、法医学および毒物学は、職場での薬物監視と麻薬取締りの強化に伴い、8.43%のCAGRで上回るでしょう。

地域別分析

北米は、確立された製薬製造と成熟した規制環境により、2024年に39.65%の収益シェアを占めました。米国の研究機関はICH Q2(R2)ライフサイクルバリデーションの早期採用者であり、CRMの更新サイクルを加速させています。欧州は、EMA主導の調和と認定された参照物質の強力な文化を通じて高い普及率を維持しています。アジア太平洋地域の分析標準品市場規模は、中国とインドがGMP施設を拡大し、PIC/Sメンバーシップを受け入れていることを背景に、2030年までに6.54%のCAGRで成長する準備ができています。シンガポールのバイオファーマクラスターと韓国の細胞・遺伝子治療への推進が、さらなる需要を牽引しています。南米と中東では、食品安全と石油化学試験への投資が増加しており、在庫と技術サポートを現地化できるCRMサプライヤーにとって参入機会が生まれています。

競争環境

分析標準品業界は適度に細分化されていますが、統合が加速しています。Thermo Fisher Scientificは400億~500億米ドルの買収を計画しており、最近Solventumの精製・ろ過部門を41億米ドルで買収することに合意し、下流のバイオプロセスカバレッジを拡大しました。Waters CorporationとBDのバイオサイエンス事業の175億米ドルの合併は、クロマトグラフィー、臨床診断、細胞分析にわたる統合された事業体を生み出すでしょう。Agilentは、9億2500万米ドルのBIOVECTRA買収と、コンプライアンスを簡素化する自己診断ソフトウェアを組み込んだInfinity III LCの発売により、その地位を強化しています。BrukerのtimsMetaboプラットフォームは、4Dメタボロミクスにおける革新を示しており、溶媒の効率的な使用を可能にし、分析コストと環境負荷の低減に貢献しています。これらの動きは、分析標準品業界における技術革新と市場統合の加速を明確に示しています。主要企業は、製品ポートフォリオの拡大、ソリューション提供能力の強化、そして顧客の複雑なニーズに対応するための戦略的な投資を進めています。特に、バイオ医薬品、環境モニタリング、食品安全といった成長分野での需要が高まっており、これに対応するための包括的なソリューション提供が競争優位性を確立する鍵となっています。中小企業は、特定のニッチ市場や専門技術に特化することで、大手企業との差別化を図っていますが、統合の波は今後も続くと予想されます。

市場の課題と機会

分析標準品市場は、いくつかの課題に直面しています。サプライチェーンの混乱、原材料価格の変動、そして熟練した人材の不足は、生産と供給に影響を与えています。また、規制要件の厳格化と、より高い精度とトレーサビリティへの要求は、メーカーにとって継続的な投資と技術革新を必要とします。しかし、これらの課題は同時に新たな機会も生み出しています。例えば、デジタル化と自動化の進展は、生産効率の向上と品質管理の強化を可能にします。AIと機械学習の導入により、データ分析が加速され、新しい標準品の開発や既存製品の最適化が促進されるでしょう。さらに、持続可能性への意識の高まりは、環境に配慮した標準品や、廃棄物を削減するソリューションへの需要を創出しています。リサイクル可能なパッケージングや、より少ない溶媒を使用する分析方法の開発は、企業の社会的責任を果たすだけでなく、新たな市場セグメントを開拓する機会となります。新興市場、特にアジア太平洋地域とラテンアメリカでは、インフラ投資の増加と産業の発展に伴い、分析標準品への需要が急速に拡大しており、これらの地域への戦略的な参入は大きな成長機会をもたらします。

このレポートは、グローバル分析標準市場に関する詳細な分析を提供しています。分析標準とは、混合物中の特定の分析対象物の存在を確認し、製剤、医薬品、バイオマーカーの純度と品質を測定し、分析手順の精度を高め、様々な分析機器を校正するために使用される重要な物質です。

市場の概要と予測

本市場は、2030年までに年平均成長率(CAGR)5.89%で成長し、20.3億米ドルに達すると予測されています。

調査範囲とセグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: クロマトグラフィー、分光法、質量分析法、滴定法、物理的特性試験、その他の技術。

* 製品タイプ別: 有機標準品、無機標準品、マトリックス適合/認証標準物質(CRM)。

* 用途別: 生体分析試験、安定性試験、原材料およびバッチリリース試験、微生物および環境試験、その他の用途。

* エンドユーザー別: 製薬・バイオテクノロジー、食品・飲料、環境・水、法医学・毒物学、化学・石油化学、学術・受託ラボ。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国における市場規模とトレンドをカバーしています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 世界の製薬およびバイオテクノロジー分野における支出の増加。

* 国際的な品質および安全規制の厳格化。

* 受託研究機関(CRO)および受託試験機関(CTO)の成長。

* 個別化医療や高度な参照標準を必要とする複雑なバイオ医薬品の台頭。

* 分析機器における技術的進歩。

* 様々な産業における認証標準物質(CRM)の採用拡大。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高純度標準品および分析機器の高コスト。

* 熟練した分析担当者の不足。

* 複数の管轄区域にわたる複雑な規制遵守。

* 特殊化学品のサプライチェーンの脆弱性。

主要な市場トレンドと洞察

* 技術トレンド: 質量分析法は、腫瘍学や精密医療アプリケーションに牽引され、2030年までにCAGR 7.65%で最も速い成長を遂げると予測されています。

* 製品トレンド: 規制当局が実世界のサンプル背景を模倣した標準品を求めるようになったため、マトリックス適合/認証標準物質(CRM)の需要が高まっています。これらはPFAS、農薬、マイコトキシン分析に不可欠です。

* 地域別成長: アジア太平洋地域は、中国とインドがPIC/Sガイドラインに準拠し、医薬品製造を拡大していることから、CAGR 6.54%で最も高い成長潜在力を示しています。

* 人材不足の影響: 臨床検査室における46%を超える欠員は、機器の利用を制限し、施設がアウトソーシングに移行する傾向を強め、CRMの購買パターンにも影響を与えています。

* 競争環境の変化: Waters CorporationとBDのバイオサイエンス部門との175億米ドル規模の合併は、これまでの分析機器分野で最大の統合となり、競争環境を大きく再編しました。

競争環境

レポートでは、市場集中度、市場シェア分析、およびAgilent Technologies、Merck KGaA、Waters Corporation、Thermo Fisher Scientific, Inc.、LGC Groupなど主要企業のプロファイルが詳細に記述されています。

市場機会と将来展望

本レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の医薬品およびバイオテクノロジー支出の増加

- 4.2.2 厳格な国際的な品質および安全規制

- 4.2.3 受託研究・試験機関の成長

- 4.2.4 高度な標準物質を必要とする個別化医療と複雑なバイオ医薬品の出現

- 4.2.5 分析機器における技術進歩

- 4.2.6 業界全体での認証標準物質の採用の増加

-

4.3 市場の阻害要因

- 4.3.1 高純度標準物質と機器の高コスト

- 4.3.2 熟練した分析担当者の不足

- 4.3.3 複雑な複数管轄区域にわたる規制遵守

- 4.3.4 特殊化学品のサプライチェーンの脆弱性

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 手法別

- 5.1.1 クロマトグラフィー

- 5.1.2 分光法

- 5.1.3 質量分析法

- 5.1.4 滴定法

- 5.1.5 物理的特性試験

- 5.1.6 その他の手法

-

5.2 製品タイプ別

- 5.2.1 有機標準物質

- 5.2.2 無機標準物質

- 5.2.3 マトリックス適合/認証標準物質

-

5.3 用途別

- 5.3.1 生体分析試験

- 5.3.2 安定性試験

- 5.3.3 原材料 & バッチリリース試験

- 5.3.4 微生物 & 環境試験

- 5.3.5 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 製薬 & バイオテクノロジー

- 5.4.2 食品 & 飲料

- 5.4.3 環境 & 水

- 5.4.4 法医学 & 毒物学

- 5.4.5 化学品 & 石油化学

- 5.4.6 学術機関 & 受託ラボ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

- 5.5.5.4 その他の中東

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、ならびに最近の動向の分析を含む)

- 6.3.1 Agilent Technologies

- 6.3.2 Merck KGaA (Sigma-Aldrich)

- 6.3.3 Waters Corporation

- 6.3.4 Thermo Fisher Scientific, Inc.

- 6.3.5 LGC Group

- 6.3.6 Spex Certiprep (Antylia Scientific)

- 6.3.7 Restek Corporation

- 6.3.8 Mallinckrodt Pharmaceuticals

- 6.3.9 GFS Chemicals

- 6.3.10 Chiron AS

- 6.3.11 Cytiva (Danaher)

- 6.3.12 AccuStandard Inc.

- 6.3.13 Dr. Ehrenstorfer GmbH

- 6.3.14 TRC (Toronto Research Chemicals)

- 6.3.15 Absolute Standards Inc.

- 6.3.16 Phenomenex Inc.

- 6.3.17 PerkinElmer (Revvity)

- 6.3.18 Bruker Corporation

- 6.3.19 Honeywell – Fluka Analytical

- 6.3.20 TraceCERT (Sigma-Aldrich)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

分析標準品とは、化学分析や物理分析において、測定機器の校正、分析方法の検証、未知試料の定量分析などを正確かつ信頼性高く行うために不可欠な、濃度や純度が正確に既知である物質のことを指します。これらは、分析結果の信頼性を保証し、国際的な比較可能性を確保する上で極めて重要な役割を担っています。品質管理、研究開発、環境モニタリング、臨床検査、食品分析、医薬品製造など、科学技術のあらゆる分野でその利用が不可欠であり、現代社会の安全と発展を支える基盤の一つと言えるでしょう。特に、測定結果のトレーサビリティ、すなわち国際的な基準や国家標準に遡及可能であることが強く求められます。

分析標準品には、その用途や特性に応じて様々な種類が存在します。まず、一次標準品は、非常に高い純度と安定性を持ち、直接重量測定によって正確な濃度を調製できる物質であり、他の標準品の濃度を決定するための基準となります。これに対し、二次標準品は、一次標準品を用いて濃度が決定された標準品で、日常的な分析に広く用いられます。さらに、認証標準物質(CRM: Certified Reference Material)は、特定の特性値が認証され、トレーサビリティが確保された標準物質であり、ISOガイド34(現在はISO 17034)などの国際規格に基づいて生産・認証されます。これらは、分析方法の検証や品質管理において特に高い信頼性が求められる場面で利用されます。また、分析操作中の誤差を補正するために試料に一定量添加される内部標準品や、質量分析において高精度な定量分析を可能にする同位体標識標準品、実際の試料と類似した組成を持つマトリックス標準品なども広く用いられています。物理的特性を校正するための物理的標準品も存在し、その種類は多岐にわたります。

分析標準品の用途は非常に広範です。最も基本的な用途は、分析機器の校正です。ガスクロマトグラフィー(GC)、高速液体クロマトグラフィー(HPLC)、誘導結合プラズマ質量分析(ICP-MS)などの分析機器が正確に機能しているかを確認し、測定値を補正するために標準品が使用されます。次に、未知試料中の特定成分の濃度を正確に決定する定量分析において、検量線を作成したり、標準添加法に用いたりすることで、信頼性の高い結果を得ることができます。また、新しい分析方法の精度、正確性、検出限界、定量限界などを評価する分析方法の検証にも不可欠です。製造プロセスや製品の品質が一定の基準を満たしているかを確認する品質管理・品質保証、新しい物質の合成や反応メカニズムの解明を行う研究開発、さらには医薬品、食品、環境などの分野で法規制で定められた基準値の遵守を確認するためにも、分析標準品は必須のツールとなっています。

分析標準品の信頼性を支えるためには、様々な関連技術が不可欠です。まず、標準品自体の品質を保証するための高純度物質の合成・精製技術が基盤となります。標準溶液調製における正確性を確保するためには、精密秤量や容量測定技術が重要です。また、標準品を用いて分析を行うための各種分析機器、例えばクロマトグラフィー(GC, HPLC)、質量分析(GC-MS, LC-MS, ICP-MS)、分光分析(UV-Vis, IR, AAS, ICP-OES)、核磁気共鳴(NMR)などが挙げられます。これらの機器は、標準品と組み合わせて使用されることで、その真価を発揮します。さらに、測定データの信頼性評価や不確かさの評価、検量線作成には統計学的手法が用いられます。標準品の供給源から最終使用者までの履歴を追跡し、信頼性を保証するトレーサビリティシステムも重要な要素です。ISO、NIST(米国国立標準技術研究所)、NMIJ(産業技術総合研究所計量標準総合センター)などの認証機関や標準化団体は、標準物質の認証や国際的な整合性の確保に貢献しています。

分析標準品の市場は、医薬品、バイオテクノロジー、食品安全、環境分析、臨床診断などの分野での需要増加により、着実に成長を続けています。世界各国での品質管理や安全基準の厳格化が、高精度な標準品の需要をさらに押し上げています。市場の主要プレイヤーとしては、Merck KGaA(Sigma-Aldrich)、Agilent Technologies、Waters Corporation、Restek Corporation、LGC Standards、AccuStandardなどが挙げられ、日本では和光純薬工業や関東化学などが重要な役割を担っています。現在のトレンドとしては、より低濃度での分析に対応できる高感度な標準品や、多数の成分を一度に分析するための混合標準品、複雑なマトリックス標準品の需要が増加しています。特に、タンパク質、核酸、糖鎖などのバイオ分子標準品は、バイオ医薬品分野の成長に伴い需要が拡大しています。また、標準品の調製や管理におけるデジタル化と自動化の導入も進んでおり、国際的な整合性を持つ認証標準物質の重要性はますます高まっています。

将来に向けて、分析標準品はさらなる進化と多様化が期待されています。個別化医療や精密医療の進展に伴い、生体試料中の微量バイオマーカーを正確に測定するための高精度な標準品が不可欠となるでしょう。分析データの解析や標準品の最適化にAIや機械学習が活用され、より効率的で高精度な分析システムの構築が進む可能性も秘めています。環境・エネルギー分野では、新しい環境汚染物質の検出や再生可能エネルギー関連材料の評価など、新たな分析ニーズに対応する標準品が開発される見込みです。ナノテクノロジーや新素材分野においても、ナノ粒子や新機能性材料の特性評価のための標準品が求められます。また、地政学的リスクやパンデミックなどに対応するため、標準品の安定供給体制の構築が重要視され、国際的な相互承認や共同開発が進むことで、グローバルな品質保証体制が強化されるでしょう。持続可能性への配慮から、環境負荷の低い製造プロセスや、廃棄物削減に貢献する標準品の開発も進むことが予想されます。分析標準品は、科学技術の進歩とともに、その重要性を増し続ける不可欠な存在であり続けるでしょう。