吻合用デバイス市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

吻合デバイス市場レポートは、用途別(使い捨て、再利用可能)、製品タイプ別(外科用ステープラー、外科用縫合糸など)、デバイス技術別(手動、電動など)、材料別(金属など)、適用分野別(心臓血管外科、消化器外科など)、エンドユーザー別(病院、外来手術センターなど)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

吻合デバイス市場の概要と競争環境(2030年予測)

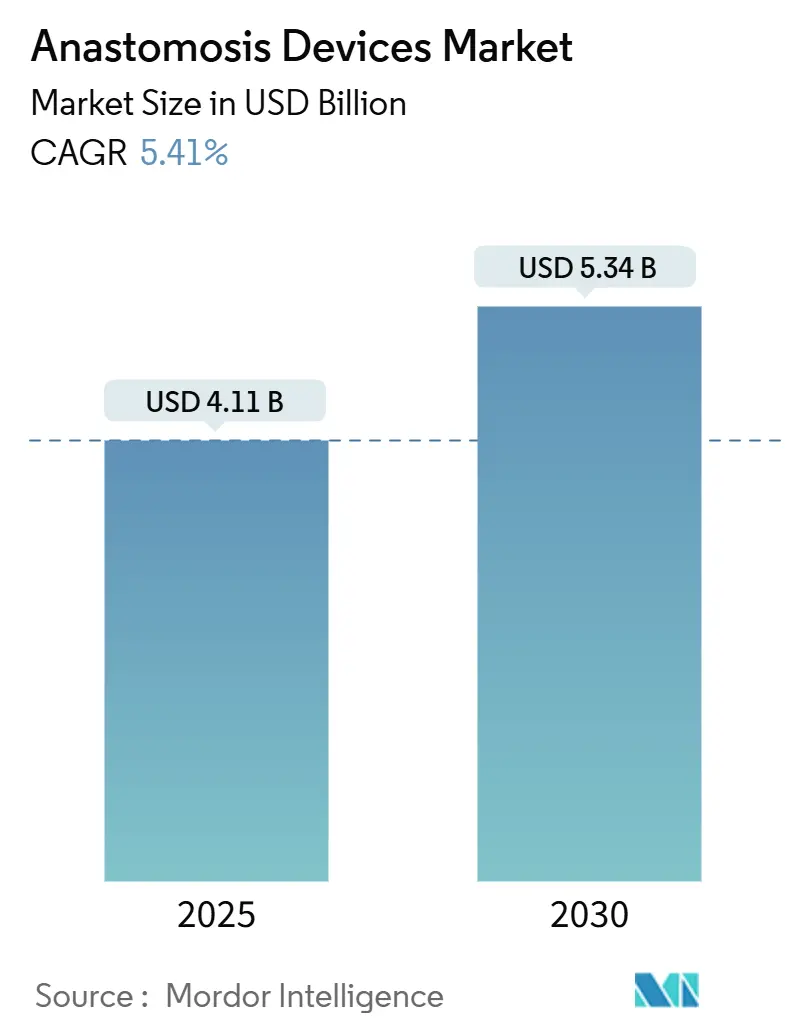

吻合デバイス市場は、2025年に41.1億米ドルの規模に達し、2030年には53.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.41%と見込まれています。この成長は、心血管外科、消化器外科、肥満外科における信頼性の高い組織接続ソリューションに対する継続的な需要に支えられています。特に、ロボット支援コネクターの急速な採用、生体吸収性およびハイドロゲル材料の使用増加、高齢化社会における手術件数の安定した増加が市場拡大の原動力となっています。メーカーは、AI対応のステープリングプラットフォームや縫合不要の磁気デバイスに研究開発投資を集中させており、これらはより迅速な治癒と漏出の減少を約束しています。同時に、医療提供の場が外来手術センター(ASC)へと移行しており、ターンアラウンドタイムを短縮する軽量で使い捨てのシステムが求められています。しかし、デバイスのリコールや、価値ベースの医療における価格圧力は、全体の収益加速を抑制する要因となっています。

地域別では、北米が2024年の収益の38.45%を占める最大の市場であり、アジア太平洋地域が2030年まで8.68%のCAGRで最も急速に成長する市場と予測されています。市場の集中度は中程度です。

# 主要な市場動向と洞察

市場成長の推進要因

1. 手術件数の増加と慢性疾患の負担増: 人口の高齢化、肥満、糖尿病、心血管疾患の蔓延により、外科手術の件数は増加の一途をたどっています。米国メディケア・メディケイドサービスセンター(CMS)は、2025年のASCへの支払いを2024年より2億200万ドル増の74億ドルと提案し、ASCリストに20件の手術を追加するなど、症例処理能力の向上を示唆しています。これらの手術件数の増加は、吻合デバイスの消費量増加に直結しています。ロボットプラットフォームの普及も、複雑な消化器再建術の適用範囲を広げ、間接的にデバイスの需要を押し上げています。この要因は、CAGRに+1.2%の影響を与え、北米、欧州、日本を中心に長期的な影響をもたらすと見られています。

2. 低侵襲ステープルおよびシーラント技術の採用拡大: 腹腔鏡手術やロボット手術は、患者への負担を軽減し、回復期間を短縮するため、外科医は電動ステープラー、スマートシーラント、関節式リロードをますます好むようになっています。例えば、ETHICONのECHELON Powered Staplerは、手動ステープラーと比較して出血合併症を73%、漏出を85%削減しました。IntuitiveのSureFormは120°の関節可動性とSmartFire組織センシング機能を備え、均一なクランプ圧とステープル形成を保証します。これらの性能向上はプレミアム価格を正当化し、市場の中程度の成長を支えています。この要因は、CAGRに+0.9%の影響を与え、北米とEUが先行し、アジア太平洋地域が急速に追随する形で中期的な影響をもたらすと予測されています。

3. 外科用ステープルおよび縫合デバイスの技術進歩: 漏出の軽減とワークフロー効率の向上に焦点を当てた革新が進んでいます。MedtronicのEEA Circular Stapler with Tri-Staple技術は、競合システムと比較して漏出を80%削減し、灌流を140%向上させました。AI駆動ソフトウェアは、術中の吻合品質向上にも貢献する可能性を秘めています。また、患者の解剖学的構造に合わせてカスタマイズできる生分解性血管ステープラーの3Dプリントや、リアルタイムの圧縮測定を提供するセンサー付きクランプなども登場しており、プレミアムシステムへの長期的な需要を確固たるものにしています。この要因は、CAGRに+0.8%の影響を与え、グローバルに中期的な影響をもたらすと見られています。

4. 縫合不要の磁気・ニッケルチタン圧縮デバイスの登場: 磁気圧縮およびニッケルチタンリングは、永久的な金属ステープルを残さずに組織の端を再結合する新しいアプローチを提供します。GI Windows Medicalは、小腸吻合用の自己形成型磁気デバイスでFDAのブレークスルー指定を受け、その商業化を加速させています。ニッケルチタンの形状記憶特性は、組織の腫脹に合わせて均一な圧力をかける自己拡張型カプラーを可能にし、漏出のない治癒を促進します。生体吸収性磁石の登場は、治癒完了後の異物リスクをさらに最小限に抑えます。これらの縫合不要システムは、デリケートな小児科、肥満、移植手術において魅力的なソリューションと見なされており、専門分野での需要を強化しています。この要因は、CAGRに+0.6%の影響を与え、アジア太平洋地域を中心に長期的な影響をもたらすと予測されています。

5. ロボット支援による自動血管吻合: ロボット支援コネクターは、精密な関節可動性とデータ豊富なインターフェースにより、市場で最も急速に成長している分野の一つです。例えば、da Vinci SureFormは120°の関節可動性を提供し、再スコープなしで深部骨盤吻合を可能にします。自動コネクターは、咬合間の距離を標準化し、完璧な内腔アライメントを確保することを目指して現在試験段階にあります。これらの資本集約的なイノベーションは、初期導入を牽引する主要な学術センターを惹きつけています。この要因は、CAGRに+0.7%の影響を与え、北米とEU、そしてアジア太平洋のプレミアム市場に拡大する形で中期的な影響をもたらすと見られています。

6. 術後合併症に焦点を当てた価値ベースのケア: 価値ベースのケアモデルは、術後合併症の削減と患者転帰の改善に重点を置いています。漏出率の低減や再入院の回避は、医療システムにとって経済的なメリットが大きく、高品質な吻合デバイスへの需要を促進します。この要因は、CAGRに+0.5%の影響を与え、北米が先行し、EUが追随する形で短期的な影響をもたらすと予測されています。

市場成長の抑制要因

1. カテーテルベースの代替療法への移行によるCABG件数の減少: 経皮的冠動脈インターベンション(PCI)や経カテーテル大動脈弁置換術(TAVR)などのカテーテルベースの治療法が普及し、かつて開心バイパス手術(CABG)が主流であった冠動脈疾患や弁膜症の治療に用いられるようになっています。これにより、成熟市場における心血管外科医は血管ステープラーやカプラーの必要性が減少しています。この要因は、CAGRに-0.8%の影響を与え、北米とEUを中心に中期的な影響をもたらすと見られています。

2. 先進ステープラー/コネクターの高額な初期費用と使い捨てコスト: 先進的なステープラーやコネクターは、高額な初期費用と使い捨てコストがかかります。例えば、ロボットステープリングは1症例あたり1,500~2,000ユーロかかるのに対し、手動縫合は54ユーロ程度です。償還額の伸びがインフレに追いつかない中、医療機関の運営予算は依然として逼迫しています。高額な費用は、特にコストに敏感な市場において次世代コネクターの採用を遅らせ、市場の収益加速を抑制しています。この要因は、CAGRに-0.6%の影響を与え、グローバルに短期的な影響をもたらすと予測されています。

3. デバイスの誤作動とリコールによる外科医の信頼低下: デバイスの誤作動やリコールは、外科医の信頼を損ない、市場の成長を抑制する可能性があります。特に米国やEUでは規制当局の監視が強化されており、製品の安全性と信頼性に対する懸念は市場に大きな影響を与えます。この要因は、CAGRに-0.4%の影響を与え、グローバルに短期的な影響をもたらすと見られています。

4. 生体吸収性接着剤の承認を遅らせる限られた臨床エビデンス: 生体吸収性接着剤の臨床エビデンスが不足していることは、その承認プロセスを遅らせる要因となっています。規制要件が多様であることも、これらの新しい材料の市場導入を複雑にしています。この要因は、CAGRに-0.3%の影響を与え、グローバルに長期的な影響をもたらすと予測されています。

# セグメント別分析

1. 使用形態別:

* 使い捨てデバイスは、2024年に吻合デバイス市場の68.46%を占め、依然として優位な地位を保っています。再処理不要な利便性、厳格な感染管理プロトコル、予測可能なターンアラウンドタイム、簡素化された物流がその普及を後押ししています。多くの医療機関では、使い捨てステープラーを手術パックに組み込み、セットアップと在庫管理を効率化しています。

* 一方、再利用可能デバイスは、2030年まで7.37%のCAGRで成長すると予測されています。環境への配慮と予算監視の強化が、再利用可能なローダーや強化されたリロードカートリッジへの関心を高めています。低温滅菌や検証済みの洗浄ワークフローの成熟により、再利用可能デバイスの信頼性も向上しています。

2. 製品タイプ別:

* 外科用ステープラーは、2024年の収益の41.24%を占め、長年の実績と外科医の慣れから依然として主要な選択肢です。現代のステープラーは、トリプルローのステープル、可変高さの閉鎖アンビル設計、組織抵抗を最小限に抑える改良されたナイフブレードなど、継続的な改良が施されています。

* 圧縮および磁気リング&クリップは、現在市場規模は小さいものの、2030年まで7.69%のCAGRで最も急速に成長すると予測されています。FDAのブレークスルー指定は、その臨床的有望性を示しており、初期の研究では炎症プロファイルが低く、永久的な金属アーティファクトが残らないことが示されています。

3. デバイス技術別:

* 手動システムは、2024年に48.23%の収益シェアを維持しており、直接的な触覚フィードバックが組織の咬合深さと張力を調整する上で不可欠であるため、依然として重要な役割を果たしています。

* ロボット支援コネクターは、9.03%のCAGRで最も急速に成長しています。精密な関節可動性とデータ豊富なインターフェースがその魅力です。da Vinci SureFormは120°の関節可動性を提供し、深部骨盤吻合を可能にします。自動コネクターも、咬合間の距離を標準化し、完璧な内腔アライメントを確保することを目指して試験が進められています。

4. 材料別:

* 金属製フレーム(主にステンレス鋼、チタン、ニッケルチタン)は、その強度と耐食性から2024年の売上高の54.36%を占めました。ニッケルチタンの形状記憶特性は、カプラーが優しく拡張し、外科医の微調整なしに組織の縁を合わせることを可能にします。

* しかし、金属の永続性は、画像診断における長期的なアーティファクトや小児科における成長関連の合併症の懸念を招くため、生体吸収性ポリマーおよびハイドロゲル複合材が8.89%のCAGRで成長しています。これらは、治癒が完了すると溶解する一時的なサポートを提供します。

5. 用途別:

* 消化器外科(GI)は、2024年の収益の36.46%を占め、結腸直腸がん、クローン病、潰瘍性大腸炎など、大量の手術件数から恩恵を受けています。漏出のないステープルラインは、高額な再入院を避けるために優先され、このセグメントにおけるプレミアムリロードの安定した需要を確保しています。

* 肥満・代謝外科は、世界的な肥満の蔓延に牽引され、肥満・代謝外科は、世界的な肥満の蔓延に牽引され、胃バイパス術やスリーブ状胃切除術といった手術における吻合の安全性と効率性への要求から、市場の重要な部分を占めています。これらの手術では、合併症のリスクを最小限に抑えるために、信頼性の高い吻合デバイスが不可欠です。

本レポートは、グローバルな吻合デバイス市場に関する詳細な分析を提供しております。吻合デバイス市場は、心臓血管外科、消化器外科、肥満・代謝外科、臓器移植・透析アクセスといった手術における外科的接続形成に用いられるステープラー、縫合糸、クリップ、リング、シーラント、および自動システムからのメーカーレベルの収益を対象としております。使い捨ておよび再利用可能なデバイスが含まれ、病院や外来手術センターへの販売が調査範囲となっております。なお、獣医用デバイス、トレーニング用リグ、家庭用創傷閉鎖キットは対象外とされております。

市場は、使用形態(使い捨て、再利用可能)、製品タイプ(外科用ステープラー、外科用縫合糸、外科用シーラント&接着剤、圧迫/磁気リング&クリップ)、デバイス技術(手動、電動、ロボット支援/自動コネクタ)、素材(金属、ポリマー、生体吸収性/ハイドロゲル)、用途、エンドユーザー、および地域別に詳細にセグメント化されております。

エグゼクティブサマリーでは、吻合デバイス市場が2030年までに53.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.41%です。特に、外科用ステープラーは2024年に世界の収益の41.24%を占め、その広範な臨床的検証と外科医の慣れにより、主要な製品セグメントとなっております。

市場の主要な推進要因としては、慢性疾患の負担増加に伴う手術件数の増加、低侵襲ステープリングおよびシーラント技術の採用拡大、外科用ステープリングおよび縫合デバイスにおける技術的進歩が挙げられます。さらに、縫合不要の磁気およびニッケルチタン合金製圧迫デバイスの登場や、ロボット支援による自動血管吻合の実現、術後合併症に焦点を当てた価値ベースのケアへの移行も市場成長を後押ししております。

一方で、市場の阻害要因も存在します。冠動脈バイパス術(CABG)の件数を減少させるカテーテルベースの代替療法(例:PCI)へのシフト、先進的なステープラーやコネクタの高額な初期費用および使い捨てコスト、デバイスの誤作動やリコールによる外科医の信頼低下、生体吸収性接着剤の承認を遅らせる限定的な臨床エビデンスなどが挙げられております。

エンドユーザー別では、外来手術センター(ASC)が将来の成長において重要な役割を果たすと見られております。ASCは症例数を急速に拡大しており、より多くの手術が外来診療に移行するにつれて、デバイス購入は年平均8.45%のCAGRで成長すると予測されております。

地域別では、アジア太平洋地域が最も急速に成長する市場であり、インフラ投資の増加と慢性疾患の有病率上昇を背景に、2030年までに年平均8.68%のCAGRで進展すると予測されております。

技術トレンドとしては、ロボット支援ステープリング、AIを活用したガイダンス、縫合不要の磁気圧迫デバイスなどが次世代プラットフォームを差別化し、投資を呼び込んでおります。

競争環境では、Medtronic plc、Johnson & Johnson (Ethicon)、Baxter、Boston Scientific Corp.、B. Braun SE、Getinge AB、LivaNova plc、Becton, Dickinson & Company、Intuitive Surgical、Meril Life Sciences、Teleflex Inc.、Cook Medical、Smith & Nephew plc、Stryker Corporation、Terumo Corporationなど、多数の主要企業が市場に参入しております。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が提供されております。

本レポートの調査方法は、一次調査(外科医、滅菌処理担当者、流通業者へのインタビュー)と二次調査(OECD、WHO、CMS、Eurostat、US FDA MAUDEなどの公開情報、企業報告書、特許分析)を組み合わせております。市場規模の算出と予測は、主要な手術件数、デバイス価格、リコール発生率、病院の設備投資予算などの変数を考慮したトップダウンおよびボトムアップのアプローチで行われております。データは異常スクリーニング、ピアレビュー、外部専門家によるチェックを経て検証され、12ヶ月ごとに更新されるため、信頼性の高い情報を提供しております。Mordor Intelligenceの調査は、明確な範囲設定、透明な変数、頻繁な更新により、他の出版物と比較しても信頼できるベースラインを提供していると強調されております。

最終更新日は2025年6月19日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の負担増加に伴う手術件数の増加

- 4.2.2 低侵襲ステープリングおよびシーラント技術の採用拡大

- 4.2.3 外科用ステープリングおよび縫合デバイスの技術進歩

- 4.2.4 縫合不要の磁気およびニチノール圧迫デバイスの出現

- 4.2.5 自動血管吻合を可能にするロボット支援

- 4.2.6 術後合併症に焦点を当てた価値ベースのケア

-

4.3 市場の阻害要因

- 4.3.1 カテーテルベースの代替療法(例:PCI)への移行によるCABG件数の減少

- 4.3.2 高度なステープラー/コネクターの高額な設備投資および使い捨てコスト

- 4.3.3 デバイスの誤作動およびリコールが外科医の信頼に影響

- 4.3.4 生体吸収性接着剤の承認を遅らせる限られた臨床的証拠

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 用途別

- 5.1.1 ディスポーザブル

- 5.1.2 再利用可能

-

5.2 製品タイプ別

- 5.2.1 手術用ステープラー

- 5.2.2 手術用縫合糸

- 5.2.3 手術用シーラント&接着剤

- 5.2.4 圧迫/磁気リング&クリップ

-

5.3 デバイス技術別

- 5.3.1 手動

- 5.3.2 電動

- 5.3.3 ロボット支援/自動コネクタ

-

5.4 材料別

- 5.4.1 金属製(ステンレス鋼、チタン、ニチノール)

- 5.4.2 ポリマー(PP、ABS、PEEK)

- 5.4.3 生体吸収性/ハイドロゲル

-

5.5 用途別

- 5.5.1 心臓血管外科

- 5.5.2 消化器外科

- 5.5.3 肥満・代謝外科

- 5.5.4 臓器移植&透析アクセス

- 5.5.5 その他(胸部、神経、泌尿器)

-

5.6 エンドユーザー別

- 5.6.1 病院

- 5.6.2 外来手術センター

- 5.6.3 専門クリニック

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東およびアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Medtronic plc

- 6.3.2 Johnson & Johnson (Ethicon)

- 6.3.3 Baxter

- 6.3.4 Boston Scientific Corp.

- 6.3.5 B. Braun SE

- 6.3.6 Getinge AB

- 6.3.7 LivaNova plc

- 6.3.8 Becton, Dickinson & Company

- 6.3.9 Intuitive Surgical

- 6.3.10 Meril Life Sciences

- 6.3.11 Teleflex Inc.

- 6.3.12 Cook Medical

- 6.3.13 Smith & Nephew plc

- 6.3.14 Stryker Corporation

- 6.3.15 Terumo Corporation

- 6.3.16 AtriCure Inc.

- 6.3.17 W. L. Gore & Associates

- 6.3.18 Peters Surgical

- 6.3.19 Zimmer Biomet Holdings

- 6.3.20 Conmed Corporation

- 6.3.21 Purple Surgical

- 6.3.22 Phraxis Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

吻合用デバイスとは、外科手術において、切断された血管、消化管、気管などの組織や臓器を再接続し、その連続性を回復させるために用いられる医療機器の総称です。これらのデバイスは、手縫いによる吻合に比べて、より迅速かつ確実な組織の接合を可能にし、手術時間の短縮、術者の負担軽減、そして術後の合併症リスクの低減に大きく貢献しています。特に、微細な血管の吻合や、深部の狭い術野での操作が求められる場面において、その有用性は非常に高いと言えます。

吻合用デバイスには、その用途や機構によっていくつかの主要な種類があります。最も広く普及しているのは「自動縫合器(Stapler)」です。これは、金属製のステープル(医療用ホッチキスのような針)を組織に打ち込み、組織を接合するデバイスです。直線型、円形型、内視鏡手術用のものなど、多様な形状とサイズがあり、切断と同時に吻合を行う「切断吻合器」も存在します。消化器外科、胸部外科、婦人科手術などで広く用いられ、特に消化管の再建手術においては不可欠なツールとなっています。次に、「血管吻合器」は、微細な血管の吻合に特化したデバイスです。リング状のデバイスや、特殊なクリップ、マグネットを利用するものなどがあり、手縫いでは極めて困難な細い血管の吻合を、より迅速かつ正確に行うことを目指します。心臓血管外科、脳神経外科、形成外科における再建手術などでその真価を発揮します。さらに、「吻合補助具・シーリング材」も重要なカテゴリです。これらは、吻合部の補強や、術後のリーク(漏れ)防止のために使用されます。生体吸収性のパッチ、シート、接着剤、シーラントなどがあり、特に消化管吻合後の縫合不全は重篤な合併症であるため、その予防に大きく寄与します。その他にも、気管支吻合器や尿管吻合器など、特定の臓器に特化したデバイスも開発されています。

これらのデバイスは、多岐にわたる外科手術で活用されています。消化器外科では、胃切除後の再建、大腸切除後の吻合、食道切除後の吻合など、最も使用頻度が高い分野です。胸部外科では、肺切除後の気管支吻合や血管吻合に、心臓血管外科では冠動脈バイパス術における血管吻合や大動脈手術に用いられます。脳神経外科では、脳血管バイパス術における微細血管吻合に不可欠であり、泌尿器科や婦人科でも膀胱や尿管、子宮や卵管の再建に利用されます。また、形成外科における皮弁移植では、微細な血管吻合が成功の鍵を握ります。近年では、低侵襲手術、特に内視鏡手術やロボット支援手術の普及に伴い、狭い術野での精密な操作が可能な専用の吻合用デバイスが不可欠となっており、その需要はますます高まっています。

吻合用デバイスの進化は、様々な関連技術の発展と密接に関わっています。まず、「生体材料科学」は、ステープルの素材(チタン、生体吸収性ポリマーなど)やシーリング材の生体適合性、分解性に関する研究を通じて、デバイスの安全性と機能性を向上させています。また、「画像診断技術」は、術前の詳細な解剖学的評価や、術中の吻合部の状態確認に利用され、より確実な手術計画と実施を支援します。「ロボット工学」は、ロボット支援手術システム(例:Da Vinci Surgical System)と連携することで、術者の手振れ補正や、より精密で安定した吻合操作を可能にし、特に微細な血管や深部の臓器の吻合においてその威力を発揮します。さらに、「AI・機械学習」は、術中の組織の状態をリアルタイムで解析し、最適なデバイスの選択や操作を支援する可能性を秘めています。「3Dプリンティング」技術は、患者個々の解剖学的特徴に合わせたカスタムメイドのデバイス開発への応用が期待されており、個別化医療の進展に貢献するでしょう。

吻合用デバイスの市場は、世界的な高齢化の進展とそれに伴う外科手術件数の増加、そして低侵襲手術の普及を背景に、着実に拡大しています。主要なプレイヤーとしては、Medtronic、Ethicon(Johnson & Johnson)、Intuitive Surgical(ロボット支援手術システム)、B. Braun、Olympusなどが挙げられ、これらの企業はより安全で、より迅速、より確実な吻合を実現するための技術開発を活発に進めています。特に、術後の縫合不全リスクの低減、出血の抑制、そして術者の操作性の向上などが技術革新の主要な焦点となっています。低侵襲手術へのシフトは、内視鏡手術やロボット支援手術に適した専用デバイスの需要を一層高めており、市場の成長を牽引しています。一方で、高機能なデバイスは高価であるため、医療経済性や保険償還制度が市場の動向に影響を与える要因ともなっています。

将来展望として、吻合用デバイスはさらなる進化を遂げることが期待されています。一つは「スマートデバイス化」です。センサーを内蔵し、組織の厚みや硬さをリアルタイムで検知し、最適なステープル高さを自動調整するような「スマート吻合器」の開発が進むでしょう。これにより、術者の経験や技量に依存することなく、常に最適な吻合品質が保証されるようになります。また、「生体吸収性材料の進化」も重要な方向性です。金属ステープルに代わり、生体内で完全に吸収されるステープルやシーリング材の普及が進むことで、異物反応のリスク低減や長期的な安全性向上が期待されます。さらに、「個別化医療への対応」として、3Dプリンティング技術などを活用し、患者の解剖学的特徴や病態に合わせたオーダーメイドの吻合用デバイスが開発される可能性もあります。AIとロボット技術との融合はさらに進み、AIが術中のデータを解析して最適な吻合部位を提案したり、ロボットがより精密な吻合操作を自動または半自動で行うシステムの実現が期待されます。長期的には、再生医療技術を吻合部に適用し、組織の治癒を促進したり、機能回復を早めたりするアプローチも研究されるかもしれません。究極的には、外科的な切開を伴わない、より非侵襲的な組織接合技術、例えば高周波やレーザーを用いた組織融着技術の進化なども、将来的な可能性として考えられます。これらの技術革新は、外科手術の安全性、効率性、そして患者さんの術後QOL(生活の質)を飛躍的に向上させるものと期待されています。