解剖病理市場規模と展望, 2023-2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 解剖病理市場に関する詳細な市場調査報告書

### 1. はじめに:市場概要と動向

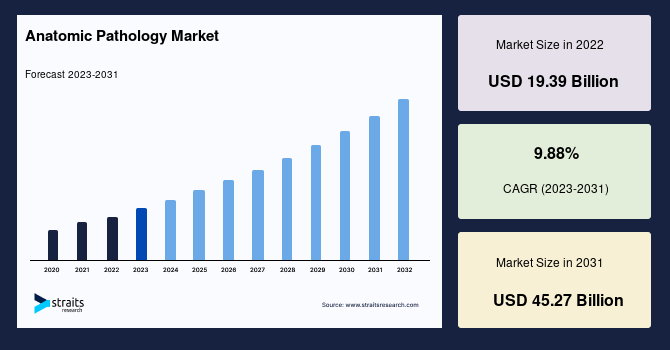

世界の解剖病理市場は、2024年に234.1億米ドルの市場規模を記録し、2025年には257.2億米ドル、そして2033年までには546.6億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は9.88%と、堅調な拡大が見込まれています。

解剖病理は、身体器官の構造異常がもたらす影響を研究する広範な分野であり、腫瘍の予後診断、疾患治療の管理、自己免疫疾患、肝疾患、腎疾患などの多様な疾患の評価において不可欠な役割を担っています。この分野は、細胞病理学、消化器病理学、婦人科病理学、筋骨格病理学、腎病理学、皮膚病理学といった専門領域に加え、免疫組織化学、in situハイブリダイゼーション、分子病理学、電子顕微鏡、フローサイトメトリーなど、多岐にわたる技術と手法を含んでいます。解剖病理は、血液や体液の化学成分測定、血球分析、微生物同定を行う臨床病理(臨床検査医学とも呼ばれる)とは異なり、主に組織や細胞の形態学的変化に焦点を当てます。さらに、解剖病理は組織病理学と細胞病理学の二つの主要なサブディビジョンに分類されます。

臨床的に有用なバイオマーカーの開発は、診断検査および治療薬の発展に大きく貢献しています。病理検査室では、これらのバイオマーカーを用いて感染症や疾患の進行を診断プロセス中に検出・追跡することが可能になります。これにより、バイオマーカーは診断マーカーおよび予後マーカーとしての重要性を増しており、疾患の病態形成に関する重要な情報を抽出するために活用されています。例えば、大腸がんの場合、解剖病理学で使用される診断バイオマーカーは、大腸がん発生経路の理解を深め、散発性および遺伝性大腸がんの両方を検出するのに役立ちます。また、バイオマーカーは予測バイオマーカーを通じて個別化医療を向上させるためにも利用され、全ゲノムシーケンスの進歩によって、その精度はさらに高まっています。がん検出に関連するバイオマーカーは、患者ごとの併用薬の組成を決定する上でも有用です。このように、解剖病理における急速な進歩、将来的なバイオマーカーアッセイの開発と検証は、正確な診断を保証するために不可欠であり、市場全体の成長を強力に後押ししています。

### 2. 市場の推進要因

解剖病理市場の成長を牽引する主要な要因は多岐にわたります。

#### 2.1 慢性疾患の罹患率増加と公衆衛生上の負担

世界的な急速な都市化に伴い、慢性疾患の負担は継続的に増大しており、これが市場成長の主要な要因となっています。世界保健機関(WHO)によると、がんは世界的に主要な死因であり、2018年には約960万人ががんで死亡しました。今後20年間でがんの診断症例数は約70%増加すると予測されています。アフリカ、アジア、中南米地域は、世界のがん死亡者数の約60%を占め、新規がん症例の60%以上が毎年これらの地域で診断されています。

一方で、早期診断と治療選択肢の改善により、がん生存者の数は増加傾向にあります。2014年1月には米国で1450万人だったがん生存者数は、2024年までに約1900万人に増加すると推定されています。これは、様々な種類のがんに対する診断方法の拡大における計り知れない可能性を示唆しており、市場の成長を促進しています。

#### 2.2 バイオマーカー技術の進化と精密医療への貢献

前述の通り、バイオマーカーは診断検査および治療薬の開発において中心的な役割を担っています。病理学者は、バイオマーカーを活用して疾患の病態形成に関する重要な情報を抽出し、治療計画の基礎データとして利用しています。特に、全ゲノムシーケンスの進歩は、バイオマーカーに基づく診断と治療の精度を飛躍的に向上させています。予測バイオマーカーは、個別化医療の進展に不可欠であり、患者個々の遺伝的特性や腫瘍の分子プロファイルに基づいた最適な治療法の選択を可能にします。解剖病理におけるこれらの迅速な進歩、そして将来のバイオマーカーアッセイの開発と検証は、正確な診断を保証し、市場全体の成長を強力に促進する要素となっています。

#### 2.3 専門家育成のためのトレーニングプログラムと啓発活動

大学、公的機関、民間学術機関によって、多くの病理学トレーニングプログラムが組織・提供されています。例えば、英国王立病理医カレッジ(Royal College of Pathologists: FRCPath)のフェローシップ試験は、英国の病理学トレーニング評価を開始しました。FRCPath試験は、候補者のトレーニングプログラム、専門能力開発、実践、および独立した開業への可能性を評価します。この試験は、特定の専門分野のトレーニングプログラムの終点を示す「トレーニング修了証書(Certificate of Completion of Training: CCT)」の授与にも貢献し、NHS(国民保健サービス)コンサルタントとして働く資格を示します。

さらに、政府当局や大学が主催する会議などのイニシアチブも市場の成長を後押ししています。例えば、2021年5月には、米国病理医カレッジ(CAP)が病理情報学協会(API)および米国臨床病理学会(ASCP)と提携し、病理診断目的の全スライド画像処理(Whole Slide Imaging)の検証に関する更新されたガイドラインを発表しました。これは、デジタル病理学および全スライド画像処理の急速に進歩する臨床応用を支援することを目的としています。このように、公的および私的機関が主導する多くのトレーニングプログラムは、適切なトレーニングモジュールに対する認識を高め、解剖病理市場の成長を促進しています。

### 3. 市場の阻害要因

#### 3.1 厳格な規制ガイドラインとコンプライアンスの課題

病理学の実践を行う研究機関や病院は、特定の医療および個人情報の安全性とプライバシー、ならびに検査結果に関する法規制の対象となります。米国では、メディケア&メディケイドサービスセンター(CMS)、米国病理医カレッジ(CAP)、食品医薬品局(FDA)が定めるガイドラインが、検査室における解剖病理活動を主に規制しています。例えば、CMSは臨床検査室とその検査サービスを監督し、1988年の臨床検査改善修正法(CLIA)のガイドラインに検査室が準拠していることを確認する責任を負っています。これらの連邦および州の検査室規制は、検査室で開発された検査の安全性と正確性を確保することを目的としています。しかし、継続的な検査室の実践に関する厳格な規制ガイドラインの存在は、この分野の成長を妨げる要因となっています。コンプライアンスの維持には時間とコストがかかり、特に中小規模の施設にとっては大きな負担となる可能性があります。

### 4. 市場の機会

#### 4.1 デジタル病理学とAIの導入

デジタル病理学と人工知能(AI)の急速な進展は、解剖病理市場に新たな機会をもたらしています。全スライド画像処理の診断目的での検証に関するガイドラインの更新は、この分野の臨床応用が急速に進んでいることを示唆しています。AIを活用した画像解析は、病理医の診断支援、ワークフローの効率化、診断の標準化に貢献し、診断エラーの削減や診断時間の短縮に寄与します。例えば、2021年8月には、スイスのUnilabs社がIbex Medical Analytics社と提携し、AIを搭載した新しいデジタル病理プラットフォームをヨーロッパ16カ国で立ち上げたと発表しました。このような取り組みは、市場の成長を加速させることが期待されます。

#### 4.2 新興市場における成長潜在力

アジア太平洋地域、ラテンアメリカ、中東・アフリカといった新興市場は、解剖病理市場に大きな成長機会を提供しています。

* **アジア太平洋地域:** 世界人口の3分の2を占め、経済発展が著しいこの地域では、検査需要の高まりが予測期間中の市場成長を牽引すると見られています。また、アジア諸国の現地および国際的な聴衆向けに知識普及活動を行う複数の組織が存在し、これがグローバル企業をこの地域への投資に引きつけています。例えば、2022年4月には韓国で「第6回デジタル病理学&AI会議:アジア」が開催され、デジタル病理学の導入を促進してワークフローの効率化と画像解析の標準化を図ることを目指しました。さらに、2021年11月には「第9回アジア太平洋病理学会議」が開催され、SARS-CoV-2に対する病理学の新しいアプローチの改善に焦点が当てられました。このような会議は、アジア太平洋地域における先進ツールの採用を増加させると期待されます。

* **ラテンアメリカ:** 主要企業による多くの臨床試験がラテンアメリカ地域で実施される傾向にあり、地域の市場成長を促進しています。ラテンアメリカの製薬業界は、米国や欧州諸国と比較して競争力のあるコスト構造を持つため、大きな可能性を秘めています。臨床試験の地域分布が先進国から発展途上国へとシフトしており、大手製薬企業がこの地域に引きつけられています。ラテンアメリカおよびカリブ海諸国(LAC)は、子宮頸がんの罹患率と死亡率が最も高い地域であり、この子宮頸がんの高い負担と、この地域の各国で開催される会議の増加は、細胞学分野の問題に対処し、解決策を開発する上で役立つ要因となるでしょう。

* **中東・アフリカ:** この地域では解剖病理産業はまだ初期段階にありますが、病理サービス提供者や関連企業によるいくつかのイニシアチブが、病理学に関する意識が低い病理医や顧客を引きつけています。例えば、2017年10月には、米国病理医カレッジ(CAP)に認定された最大の検査医療ネットワークの一つであるNational Reference Laboratory(NRL)が、中東における検査官トレーニングに関連する研修プログラムを組織しました。NRLはLabCorpと協力し、中東に8つのCAP認定検査室を運営しています。

### 5. セグメント分析

#### 5.1 製品タイプ別分析

市場は、機器、消耗品、およびサービスの3つの主要な製品タイプに分類されます。

* **消耗品(最大市場シェア、CAGR 9.69%):**

消耗品セグメントは市場で最大のシェアを占めており、予測期間中に9.69%のCAGRで成長すると予想されています。解剖病理のあらゆるプロセスで消耗品が使用され、試薬、キット、アッセイ、抗体、プローブ、ディスク、ピンセット、ブレード、スライドなどの広範な汎用検査消耗品が日常的な検査ワークフローを支援しています。病理学消耗品の低コストと入手容易性が、このセグメントが最大シェアを占める重要な要因です。さらに、病理学技術に対する高い認識、慢性疾患の有病率の増加、高齢者人口の増加は、病理学的手法の需要を促進し、結果として消耗品の利用を後押ししています。

* **機器:**

解剖病理機器は、検査室のワークフローを自動化し、時間の削減と正確な結果の提供を目的として設計されています。これらの高品質な機器は、ミクロトームから包埋ステーション、クリオトーム、スライドプリンター、カセットプリンターなど多岐にわたります。主要なプレーヤーは、高度な病理学アプリケーションを効率的に管理しつつ、検査室の安全性、スペース要件、人間工学を最大限に考慮した、工学的で革新的な設計の機器を提供しています。例えば、2018年11月には、サクラファインテックUSA社が、組織処理プロセスをより迅速かつ効率的にする、信頼性が高く、快適で使いやすい包埋システムであるTissue-Tek TEC 6 Embedding Console Systemを発売しました。

* **サービス:**

サービスセグメントは、病理診断、コンサルテーション、トレーニングなどを含み、市場の重要な構成要素ですが、本報告書では詳細なデータは提供されていません。しかし、デジタル病理学の導入や専門家育成プログラムの増加は、サービス提供の機会を拡大しています。

#### 5.2 アプリケーション別分析

市場は、疾患診断、医薬品の研究開発、およびその他のアプリケーションに分類されます。

* **疾患診断(最大市場シェア、CAGR 9.68%):**

疾患診断セグメントは、解剖病理市場で最も高いシェアを占めており、予測期間中に9.68%のCAGRで成長すると予想されています。解剖病理学的手法は、組織や細胞の検体から疾患を視覚化するために用いられ、病理医は疑わしい臓器の細胞を検査し、変化や異常を分析します。患者の細胞における症状と変化を理解することで、病理医は診断を下し、最適な治療計画を策定することができます。例えば、がん診断においては、病理医が顕微鏡下で組織サンプルを分析することで、個別化された標的療法が疾患治療の主流となっています。がんなどの慢性疾患の有病率の上昇と、高齢者人口の急増が、疾患診断市場を牽引する主要な要因です。

* **医薬品の研究開発:**

ベンチからベッドサイドまでの医薬品開発には、特定の分子を市場に投入するために多くの技術と方法が必要です。解剖病理医は、損傷や病状に対する細胞および組織の反応メカニズムを研究し、適切な医薬品を市場に投入する上で不可欠な役割を果たし、これによりセグメントの成長に影響を与えています。さらに、新しい医薬品の規制当局による承認は、医薬品の治療効果と安全性を証明するものであり、この分野の重要性を高めています。

* **その他:**

このセグメントには、法医学病理学、教育、研究目的などが含まれますが、本報告書では詳細な分析は提供されていません。

#### 5.3 エンドユーザー別分析

市場は、病院、研究機関、診断機関、およびその他のエンドユーザーに分類されます。

* **病院(最大貢献者、CAGR 9.55%):**

病院セグメントは市場への最大の貢献者であり、予測期間中に9.55%のCAGRで成長すると推定されています。病院で働く解剖病理医は、組織や細胞の検体の顕微鏡検査や剖検を通じて、人体における疾患進行の影響を調査します。さらに、入院患者対応や救急センターなど、様々な環境で包括的な解剖病理サービスを提供しています。病院ベースの解剖病理検査室は、人員配置や設備に関して高い埋没費用を抱えていますが、循環器科や外科などの収益を生み出すサービスに対して過剰な能力を保持しています。また、病院ベースの検査室は、院内検査量を継続的に増やし、地域医師を引きつけるためのアウトリーチプログラムを改善しています。

* **研究機関:**

研究機関は、患者に高品質な診断精度と個別化されたサービスを提供する包括的な診断サービスを提供しています。これらの検査室は、病理学の実践と臨床検査医学の発展のために、米国病理医カレッジ(CAP)によって世界的に認定されています。多くの進行中の臨床研究、政府プログラム、政府機関からの解剖病理に関連する事業体、および主要ベンダーが採用するイニシアチブにより、研究機関は解剖病理市場でかなりのシェアを占めています。

* **診断機関:**

独立した診断機関は、専門的な病理診断サービスを提供し、病院や研究機関を補完する形で市場に貢献しています。特に専門的な検査や迅速な診断が求められる場合に利用されます。

* **その他:**

このセグメントには、法医学研究所、学術機関などが含まれますが、本報告書では詳細な分析は提供されていません。

### 6. 地域分析

#### 6.1 北米(最大市場シェア、CAGR 8.27%)

北米は世界の解剖病理市場において最大のシェアを占めており、予測期間中に8.27%のCAGRで成長すると予測されています。この地域の市場成長は、病理サービスに焦点を当てた支援的な公的機関の存在に起因しています。高度な画像診断ツールを備えたデジタル病理サービスの導入の増加、様々な組織による活動の活発化、定期的な健康診断に対する意識の高まり、および有利な政府の償還政策も北米市場の推進要因です。さらに、この地域における製品の承認と商業化が市場成長を後押ししてきました。例えば、2021年5月には、Hologic Inc.がThinPrep Genesis Processorの米国FDAからの市販前承認(PMA)を取得しました。この機器は、検体分注と細胞診処理を組み合わせ、ワークフローを改善します。規制当局の承認数の増加は、収益生成を促進すると予想されます。また、Cardinal Health、Agilent Technologies、Quest Diagnostics Incorporatedなどの確立されたプレーヤーの存在により、北米の解剖病理市場は非常に競争が激しいです。

#### 6.2 欧州(CAGR 10.12%)

欧州は予測期間中に10.12%のCAGRで成長すると推定されています。民間団体によって開始される会議やパートナーシップは、欧州地域における病理学への意識を高め、市場成長を促進しています。欧州ではいくつかの国内病理学会が解剖病理を規制しており、その中でも欧州病理学会(European Society of Pathology: ESP)が主要な国際組織です。ESPは、若手病理医を奨励し、数多くのセミナーや会議を協力・提携して開催することで解剖病理の実践を促進しており、これが地域市場を後押しする主要な要因となっています。さらに、高齢者人口の増加と医療へのアクセスの向上により、欧州市場は成長すると予想されます。2021年8月には、スイスのUnilabs社がIbex Medical Analytics社と共同で、AIを搭載した新しいデジタル病理プラットフォームを欧州16カ国で立ち上げると発表しました。このようなイニシアチブは市場成長を促進すると期待されます。

#### 6.3 アジア太平洋(高い成長率)

アジア太平洋地域は、解剖病理製品およびサービスに関して高い成長率を示すと予想されています。世界人口の3分の2を占めるこの地域の経済改善と検査需要の増加は、予測期間中の市場成長を後押しすると見られています。さらに、アジアの様々な国で、国内外の聴衆に知識を促進することに従事するいくつかの組織の存在が、グローバル企業をこの地域への投資に引きつけています。例えば、2022年4月には韓国で「第6回デジタル病理学&AI会議:アジア」が開催され、デジタル病理学の導入を増やしてワークフローの効率化と画像解析の標準化を図ることを目指しました。また、2021年11月には「第9回アジア太平洋病理学会議」が開催され、SARS-CoV-2に対する病理学の新しいアプローチの改善に焦点が当てられました。このような会議は、アジア太平洋地域における先進ツールの採用を増加させると期待されます。

#### 6.4 ラテンアメリカ

ラテンアメリカ地域では、主要企業による多くの臨床試験が実施される傾向にあり、地域の市場成長を促進しています。ラテンアメリカの製薬業界は、米国や欧州諸国と比較して競争力のあるコスト構造を持つため、発展を遂げ、大きな可能性を秘めています。臨床試験の地域分布が先進国から発展途上国へとシフトしており、大手製薬企業がこの地域に引きつけられています。ラテンアメリカおよびカリブ海諸国(LAC)は、子宮頸がんの罹患率と死亡率が最も高いと報告されています。したがって、子宮頸がんの高い負担と、この地域の各国で開催される会議の増加は、細胞学分野の問題に対処し、解決策を開発する上で役立つ要因となるでしょう。

#### 6.5 中東・アフリカ(最も低い成長)

中東およびアフリカの解剖病理市場は、この産業が地域で初期段階にあるため、最も低い成長を示すと予想されています。しかし、病理サービス提供者やその他の関連企業によって採用されているいくつかのイニシアチブは、病理学に関する意識が低い病理医や顧客を引きつけています。例えば、2017年10月には、米国病理医カレッジ(CAP)に認定された最大の検査医療ネットワークの一つであるNational Reference Laboratory(NRL)が、中東における検査官トレーニングに関連する研修プログラムを組織しました。NRLはLabCorpと協力し、中東に8つのCAP認定検査室を運営しています。

### 7. 結論

世界の解剖病理市場は、慢性疾患の負担増大、バイオマーカー技術の進化、専門家育成プログラムの推進といった要因に牽引され、今後も堅調な成長が期待されます。デジタル病理学とAIの導入、そして新興市場の潜在力は、さらなる市場拡大の機会を提供します。一方で、厳格な規制ガイドラインは市場成長の阻害要因として存在しますが、業界関係者はこれらの課題を乗り越え、技術革新と地域ごとのニーズに応じた戦略を通じて市場の発展を継続していくことでしょう。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の解剖病理市場規模分析

- 世界の解剖病理市場概要

- 製品・サービス別

- 概要

- 製品・サービス別価値

- 機器

- 価値別

- 消耗品

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 疾患診断

- 価値別

- 創薬と開発

- 価値別

- その他

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 病院

- 価値別

- 研究機関

- 価値別

- 診断ラボ

- 価値別

- その他

- 価値別

- 製品・サービス別

- 世界の解剖病理市場概要

- 北米市場分析

- 概要

- 製品・サービス別

- 概要

- 製品・サービス別価値

- 機器

- 価値別

- 消耗品

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 疾患診断

- 価値別

- 創薬と開発

- 価値別

- その他

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 病院

- 価値別

- 研究機関

- 価値別

- 診断ラボ

- 価値別

- その他

- 価値別

- 米国

- 製品・サービス別

- 概要

- 製品・サービス別価値

- 機器

- 価値別

- 消耗品

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 疾患診断

- 価値別

- 創薬と開発

- 価値別

- その他

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 病院

- 価値別

- 研究機関

- 価値別

- 診断ラボ

- 価値別

- その他

- 価値別

- 製品・サービス別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品・サービス別

- 概要

- 製品・サービス別価値

- 機器

- 価値別

- 消耗品

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 疾患診断

- 価値別

- 創薬と開発

- 価値別

- その他

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 病院

- 価値別

- 研究機関

- 価値別

- 診断ラボ

- 価値別

- その他

- 価値別

- 英国

- 製品・サービス別

- 概要

- 製品・サービス別価値

- 機器

- 価値別

- 消耗品

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 疾患診断

- 価値別

- 創薬と開発

- 価値別

- その他

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 病院

- 価値別

- 研究機関

- 価値別

- 診断ラボ

- 価値別

- その他

- 価値別

- 製品・サービス別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 製品・サービス別

- 概要

- 製品・サービス別価値

- 機器

- 価値別

- 消耗品

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 疾患診断

- 価値別

- 創薬と開発

- 価値別

- その他

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 病院

- 価値別

- 研究機関

- 価値別

- 診断ラボ

- 価値別

- その他

- 価値別

- 中国

- 製品・サービス別

- 概要

- 製品・サービス別価値

- 機器

- 価値別

- 消耗品

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 疾患診断

- 価値別

- 創薬と開発

- 価値別

- その他

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 病院

- 価値別

- 研究機関

- 価値別

- 診断ラボ

- 価値別

- その他

- 価値別

- 製品・サービス別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品・サービス別

- 概要

- 製品・サービス別価値

- 機器

- 価値別

- 消耗品

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 疾患診断

- 価値別

- 創薬と開発

- 価値別

- その他

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 病院

- 価値別

- 研究機関

- 価値別

- 診断ラボ

- 価値別

- その他

- 価値別

- アラブ首長国連邦 (UAE)

- 製品・サービス別

- 概要

- 製品・サービス別価値

- 機器

- 価値別

- 消耗品

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 疾患診断

- 価値別

- 創薬と開発

- 価値別

- その他

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 病院

- 価値別

- 研究機関

- 価値別

- 診断ラボ

- 価値別

- その他

- 価値別

- 製品・サービス別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA (中東およびアフリカ)

- LATAM市場分析

- 概要

- 製品・サービス別

- 概要

- 製品・サービス別価値

- 機器

- 価値別

- 消耗品

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 疾患診断

- 価値別

- 創薬と開発

- 価値別

- その他

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 病院

- 価値別

- 研究機関

- 価値別

- 診断ラボ

- 価値別

- その他

- 価値別

- ブラジル

- 製品・サービス別

- 概要

- 製品・サービス別価値

- 機器

- 価値別

- 消耗品

- 価値別

- サービス

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 疾患診断

- 価値別

- 創薬と開発

- 価値別

- その他

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 病院

- 価値別

- 研究機関

- 価値別

- 診断ラボ

- 価値別

- その他

- 価値別

- 製品・サービス別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM (ラテンアメリカ)

- 競合状況

- 解剖病理市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- カーディナル・ヘルス・インク

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ホフマン・ラ・ロシュAG

- クエスト・ダイアグノスティクス・インコーポレイテッド

- アジレント・テクノロジーズ・インク

- ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

- ネオゲノミクス・ラボラトリーズ・インク

- バイオジェネックス

- サクラファインテックUSAインク

- バイオSB

- カーディナル・ヘルス・インク

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

「解剖病理」とは、患者様から採取された臓器、組織、あるいは細胞を肉眼的および顕微鏡的に詳細に観察し、疾病の診断を下す医学の一分野でございます。これは病気の原因、性質、進行度、予後を解明するために不可欠であり、適切な治療方針の決定に極めて重要な役割を担っております。臨床病理が血液や尿などの生化学的・血液学的情報に基づくのに対し、解剖病理は病変の形態学的変化に焦点を当てる点で特徴がございます。

この学問領域は、いくつかの主要な分野に分けられます。外科病理学は、生検や手術で摘出された組織標本を検査し、腫瘍の有無、種類、悪性度などを診断する最も一般的な形態でございます。細胞病理学は、個々の細胞を採取し、悪性細胞の有無や炎症性変化を評価いたします。剖検病理学は、ご逝去された患者様の全身を検査し、死因の究明や疾病の全容把握を行うもので、医療の質の向上にも貢献しております。さらに、法医病理学は法的な側面から病理学的知見を提供し、近年急速に発展している分子病理学は、分子生物学的な手法で疾病の遺伝子レベルでの理解を深めております。

解剖病理の主な用途は、第一に、がんや炎症性疾患、感染症など多岐にわたる病気の確定診断でございます。病理診断は多くの疾患において最終的な診断となり、他の検査では得られない情報を提供いたします。また、病変の悪性度や進行度を評価することで、患者様の予後を予測する上でも重要な指標となります。特にがん治療においては、病理診断に基づいて最適な治療法が決定されることが多く、個別化医療の実現に不可欠でございます。治療の効果判定や再発の有無の確認にも活用され、新しい治療法の開発や疾患メカニズムの解明を目指す研究においても、病理学的解析は欠かせない要素でございます。

この分野を支える技術は多岐にわたり、日々進化を遂げております。基本的な組織学的検査では、組織をホルマリンで固定し、パラフィン包埋後、薄く切断し、ヘマトキシリン・エオジン(H&E)染色を施して顕微鏡で観察いたします。特定のタンパク質や抗原を組織内で可視化する免疫組織化学(IHC)は、腫瘍の分類や治療標的分子の同定に不可欠な技術でございます。組織内の特定のDNAやRNA配列を検出するin situハイブリダイゼーション(ISH)や蛍光in situハイブリダイゼーション(FISH)は、染色体異常や遺伝子増幅の検出に用いられます。かつて超微細構造の観察に用いられた電子顕微鏡も、特定の疾患診断において今なお重要な役割を担うことがございます。

近年では、PCR法や次世代シーケンシング(NGS)などの分子診断技術が解剖病理学に統合され、遺伝子変異や融合遺伝子、遺伝子発現プロファイルなどの情報に基づき、より精密な診断や治療選択が可能となっております。また、ガラススライドをデジタル画像として取り込むデジタル病理学、あるいはバーチャルスライド技術も急速に普及しております。これにより、遠隔コンサルテーションやAI(人工知能)を用いた画像解析、教育への応用などが進展しております。AIは、微細な病変の検出支援や自動計測、予後予測モデルの構築など、病理医の業務を支援し、診断の精度と効率向上に貢献する可能性を秘めております。これらの先進技術の導入により、解剖病理はより正確で迅速な診断を提供し、医療の質の向上に大きく貢献し続けております。