アンカー・グラウト市場規模・シェア分析:成長動向と将来予測 (2025-2030年)

アンカー・グラウト市場レポートは、製品タイプ別(セメント系固定材および樹脂系固定材)、最終用途分野別(商業、産業・機関、インフラ、および住宅)、ならびに地域別(アジア太平洋、北米、ヨーロッパ、南米、および中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アンカー・グラウト市場の概要(2030年までの市場規模とシェア予測)

本レポートは、アンカー・グラウト市場の現状と2030年までの見通しについて詳細に分析したものです。市場は製品タイプ(セメント系固定、樹脂系固定)、最終用途分野(商業、産業・機関、インフラ、住宅)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分され、市場予測は金額(米ドル)で提供されています。

市場概要

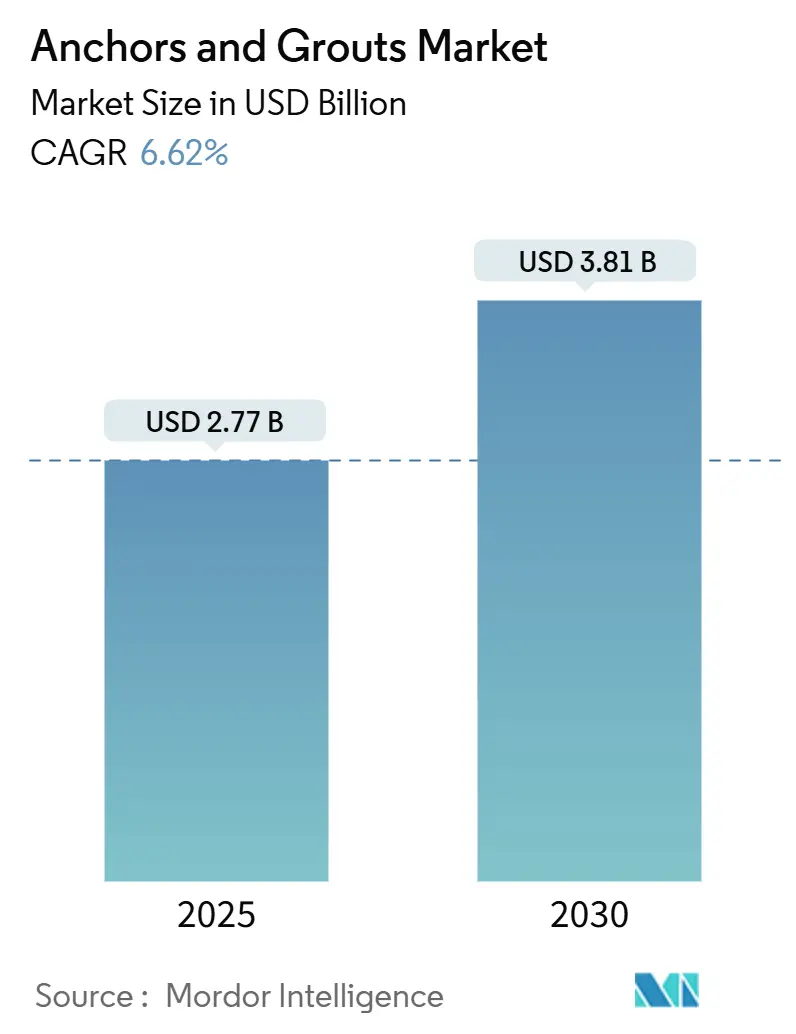

アンカー・グラウト市場は、2025年には27.7億米ドルと推定され、2030年には38.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.62%と見込まれています。アジア太平洋地域における堅調な公共部門のインフラ整備計画、地震多発地域における耐震改修義務化、洋上風力発電の基礎プロジェクトなどが、ひび割れコンクリートにおいて機械式ファスナーを上回る性能を持つ高性能注入式アンカーの需要を牽引しています。

多くの国の景気刺激策では、輸送および再生可能エネルギー関連支出の大部分が樹脂系固定システムに依存するプロジェクトに割り当てられており、生産者による製造の現地化と原材料供給の垂直統合が促進されています。エポキシ樹脂やポリウレタン原料の価格変動は短期的な利益を圧迫していますが、主要サプライヤーは業務効率化プログラムや特殊樹脂への後方統合によってEBITDAを保護しています。市場リーダーが地域の配合業者を買収し、ライフサイクルコストデータ、耐用年数検証、資産管理用の埋め込みセンサーを備えたアンカーを指定するデジタル設計ツールに投資しているため、競争は激化しています。

主要なレポートのポイント

* 製品タイプ別: 樹脂系固定システムは2024年にアンカー・グラウト市場シェアの61.99%を占め、予測期間(2025年~2030年)において最も速いCAGRである6.94%で成長すると予想されています。

* 最終用途分野別: インフラ分野は2024年にアンカー・グラウト市場規模の38.04%を占め、住宅分野は2030年までに7.07%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2024年にアンカー・グラウト市場規模の50.21%を占め、2024年から2030年まで最も速い地域CAGRである6.89%を維持すると予想されています。

世界のアンカー・グラウト市場の動向と洞察

市場の促進要因

1. 新興市場におけるインフラ支出の急増:

アジア太平洋地域の各国政府は、2025年から2028年にかけて高速道路、地下鉄、港湾、エネルギープロジェクトに過去最高の予算を計上しており、これらのプロジェクトでは杭、ダイアフラム、プレキャスト部材における鉄骨とコンクリートの接合に後施工アンカーが必要です。インド、ベトナム、インドネシアにおけるアンカー製造工場の現地化は、リードタイムを短縮し、各国の産業政策目標に合致する雇用を創出しています。配合業者は熱帯気候に合わせてエポキシ樹脂の粘度を調整し、高湿度下でもアンカーが迅速に硬化するようにすることで、請負業者が厳しいプロジェクトスケジュールを遵守できるようにしています。また、地域のサプライヤーは、国際的な貸し手のデューデリジェンス要件を満たすために欧州技術評価(ETA)文書を標準化しており、アンカー・グラウト市場の採用をさらに加速させています。多国間機関が気候変動へのレジリエンスを重視していることも、ひび割れコンクリート、繰り返し荷重、水で満たされたドリル穴に対応する認定アンカーの需要を高めています。

2. 成熟経済圏における改修活動の増加:

北米および欧州の建築物の平均築年数は50年に近づいており、HVACのアップグレード、ファサードの改修、構造補強が活発に行われています。これらは低振動での設置が可能な注入式アンカーに依存しています。RPM Internationalの建設製品グループは、2025年第2四半期の売上が6億9,010万米ドルとなり、前年比4.3%増を記録しましたが、これは主に中空組積造や後施工鉄筋に注入式アンカーを指定する改修プロジェクトによるものです。請負業者は、小規模な作業での廃棄物を最小限に抑えるカプセルおよびフォイルパック形式を好んでいます。3Dスキャンソフトウェアに組み込まれたデジタル検査ツールは、アンカーポイントを特定し、引き抜き試験を効率化することで、パイロットプロジェクトにおいて現場作業を12%削減しました。化学システムは既存の基材を再利用するため、高価な解体を必要とせず、この改修の波がアンカー・グラウト市場に恩恵をもたらしています。

3. 耐震改修コードへのアンカー・グラウトの採用:

カリフォルニア州、日本、イタリアは2024年に建築基準を更新し、構造改修にはACI 355.4またはETAG 001、特に耐震カテゴリーC1またはC2の認定を受けたアンカーを義務付けました。フィッシャーのFIS EM Plusエポキシモルタルは、水で満たされたひび割れコンクリートにおいて120年の耐用年数承認を取得し、橋梁や病院向けの推奨ソリューションとして位置付けられています。保険会社は、文書化された耐震性能を持つアンカーを指定する所有者に対して保険料割引を提供しています。自治体の助成金プログラムは、改修費用の最大20%を償還しており、古い無筋組積造構造物におけるアンカー・グラウト市場の浸透をさらに促進しています。

4. 洋上風力発電基礎向けハイブリッド複合アンカー:

北海および米国大西洋回廊に設置予定のモノパイル風力タービンは、海水中で腐食に耐える複合ロッドで固定されたグラウト充填スリーブを必要とします。ガラスフレーク補強されたエポキシ-アクリレートハイブリッドは、10,000回の凍結融解サイクル後も結合強度を維持し、国際電気標準会議(IEC)の基準を満たしています。船舶の1日あたりの料金が30万米ドルを超えるため、アンカーの高速硬化が奨励されており、サプライヤーは5°Cで4時間以内に設計強度に達する低温システムを開発しました。メーカーは、洋上風力発電の展開だけで、2030年までにアンカー・グラウト市場規模に1億5,500万米ドル貢献すると予測しています。

5. デジタルツインベースの予知保全における注入式アンカー修理の必要性:

デジタルツイン技術の採用が進むにつれて、構造物の健全性をリアルタイムで監視し、予知保全を行う必要性が高まっています。これにより、注入式アンカーによる修理の需要が生まれています。

市場の抑制要因

1. エポキシおよびイソシアネート原料価格の変動:

ベンチマークとなるビスフェノールAおよびメチレンジフェニルジイソシアネートの価格は、2024年第4四半期から2025年第1四半期にかけて17%上昇し、アンカー配合業者の利益を圧迫しました。主要生産者は、プロピレン契約のヘッジやベルギーとテキサスでの自社樹脂工場の稼働により、供給の安定化を図っています。契約当事者は現在、原材料価格上昇条項を含めることで、一部のコストリスクをプロジェクトオーナーに転嫁しています。これらの対策にもかかわらず、購買力を持たない中小企業は流動性圧力に直面しており、アンカー・グラウト市場における新製品投入が遅れる可能性があります。

2. 特殊用途向け熟練労働者不足:

Associated Builders and Contractorsの推定によると、米国の建設部門は2025年に需要を満たすために43万9,000人の追加労働者を必要とします。認定アンカー施工者は19%の賃金プレミアムを得ていますが、トレーニング体制が追いついていません。これに対応して、Sikaはドリル穴の清掃と樹脂注入手順を8言語で教えるバーチャルリアリティモジュールを立ち上げ、パイロット研究では現場でのエラー率を23%削減しました。しかし、人員不足は耐震改修プロジェクトの遅延につながる可能性があり、先進国におけるアンカー・グラウト市場の短期的な成長を抑制する可能性があります。

3. 長期性能試験に関する標準の断片化:

長期的な性能試験に関する標準が断片化していることも、市場の成長を阻害する要因の一つです。地域によって基準が異なるため、製品の認証や普及に課題が生じることがあります。

セグメント分析

製品タイプ別: 樹脂系の優位性がイノベーションを牽引

樹脂系固定システムは、2024年にアンカー・グラウト市場シェアの61.99%を占め、2030年までに6.94%のCAGRでセメント系システムを上回ると予想されています。高荷重エポキシアンカーは80kNを超える引張およびせん断荷重に対応でき、橋梁や原子力発電所の仕様を満たします。ビニルエステルブレンドは、20°Cで30分で硬化するため、商業施設の内部で迅速な再入居を可能にします。セメント系アンカーはトンネルライニングなどの耐火用途で費用対効果が高いですが、樹脂系のような結合強度のばらつき許容度はありません。メーカーは、リサイクル骨材やバイオベース硬化剤を組み込むことで、同じ強度クラスを維持しながら、埋め込み炭素を18%削減しています。樹脂系システムのアンカー・グラウト市場規模は2030年に24.5億米ドルに達すると予測されており、セメント系システム市場は13.6億米ドル近くで横ばいになると予想されています。

研究開発は、頭上穴からの樹脂の流れを防ぐチキソトロピー制御添加剤に焦点を当てており、設置品質を向上させています。Sikaの新しいハイブリッドエポキシウレタン技術は、脆さを損なうことなくショアA硬度を高め、動的機器のアンカー固定に設計の柔軟性をもたらしています。RFID(Radio-Frequency IDentification)タグが埋め込まれたスマートカプセルは、検査官がバッチ番号と硬化ログを確認できるようにし、予知保全とデジタルツイン統合をサポートしています。これらのイノベーションは、樹脂系の優位性を拡大し、新規参入者にとっての技術的参入障壁を高めています。

最終用途分野別: インフラが牽引し、住宅が成長

インフラプロジェクトは2024年のアンカー・グラウト市場規模の38.04%を占め、2030年までに6.8%のCAGRで拡大すると予想されています。橋梁のデッキ拡張、地下鉄駅、水力発電ダムには数万のアンカーポイントが必要であり、大量の樹脂需要を牽引しています。政府は、環境製品宣言(EPD)やライフサイクルアセスメント(LCA)を持つサプライヤーを優遇する性能ベースの調達をますます採用しています。住宅用途は、絶対量では小さいものの、欧州や日本の住宅所有者がエネルギー効率の高いファサードや屋上ソーラーマウントを改修するにつれて、最も速い7.07%のCAGRを記録しています。住宅用途のアンカー・グラウト市場シェアは、2024年の14.2%から2030年までに16.9%に上昇すると予想されています。

産業施設では、機器の基礎や配管ラックの補強が常に必要とされています。製薬工場では、振動感受性やクリーンルーム要件のため、アンカー・グラウトが指定されています。商業不動産の改修では、テナントに影響を与えることなく二重外壁をアップグレードするために注入式アンカーが利用されています。これらの多様な最終用途は、景気循環リスクを軽減し、アンカーメーカーの収益安定性を強化しています。

地域分析

アジア太平洋地域:

2024年のアンカー・グラウト市場シェア50.21%は、この地域の購買力と急速な都市化を明確に示しています。中国の第14次5カ年計画では、データセンターラック向けにETAG承認アンカーを標準化する102のデジタルインフラクラスターが指定されています。インドの建設化学品普及率は50%未満であり、請負業者の意識が高まるにつれて量的な拡大の余地が残されています。オーストラリアは厳格なAS 5216アンカー試験を義務付けており、中層住宅プロジェクトでもプレミアム樹脂の採用を奨励しています。東南アジアの沿岸大都市では、塩霧に対抗するため、高架道路に耐腐食性アンカーが導入されています。

欧州:

欧州は成熟しながらもイノベーション主導の市場を擁しています。ドイツではコンクリートアンカーの化学処理率が99%に達しており、ほぼ飽和状態ですが、老朽化した高速道路橋の交換サイクルが依然として必要です。2024年の欧州連合建設製品規制の改定により、持続可能性報告が拡大され、サプライヤーは各カートリッジの地球温暖化係数(GWP)指標を開示するよう求められています。スカンジナビアの改修助成金は低VOC配合を支援し、イタリアのスーパーボーナスプログラムは2027年まで耐震改修税額控除を延長しており、歴史的組積造におけるアンカー販売を押し上げています。

北米:

北米は労働力不足の中で堅調な成長を示しています。米国では43万9,000人の追加建設労働者が必要とされており、設置時間を短縮するプレパッケージカートリッジシステムの利用が増加しています。カナダのトランス・マウンテン・パイプライン拡張では、ポンプステーション機器に高結合エポキシアンカーが指定されており、メキシコの鉄道貨物アップグレードでは、高温に耐える高速硬化ビニルエステルアンカーが求められています。シェールベースの石油化学原料への近接性は、地域のメーカーにとって樹脂コストを緩和し、世界的な価格変動から部分的に保護しています。

競争環境

アンカー・グラウト市場は中程度の統合度を示しています。市場リーダーは、原材料供給を確保し、地域的なフットプリントを拡大するために、水平統合と垂直統合の両方を追求しています。技術差別化は、耐用年数認証とデジタルジョブサイトサポートに集中しています。フィッシャーは、BIMモデルと同期するクラウドベースの引き抜き試験データロギングを提供し、構造エンジニアの文書化サイクルを短縮しています。価格戦略は地域によって異なります。高仕様市場では、サプライヤーは設計ソフトウェア、現場試験、延長保証をバンドルしてプレミアムを正当化しています。新興市場では、段階的な製品ラインにより、ブランド価値を維持しながら予算オプションを提供しています。競争均衡は、多様なポートフォリオと、正確な設置を保証する堅牢な技術サービスネットワークを持つ企業に有利に働いています。

アンカー・グラウト業界の主要企業

* MAPEI S.p.A.

* RPM International Inc.

* Saint-Gobain

* Sika AG

* Ardex Group

(*主要企業は特定の順序で並べられていません)

最近の業界動向

* 2025年4月: US Grout Incorporatedは、パートナーであるAvanti Internationalとともに、アイダホ州の施設で第2生産ラインを開設しました。この新ラインでは、Ultrafine VXおよびSDセメント系グラウトが生産されます。

* 2025年3月: インドの建設資材メーカーであるWalplastは、Homesure TileEx Cementitious Tile Groutを発売しました。このポリマー変性セメント系グラウトにより、同社はタイル目地材として耐久性と美観に優れた代替品を提供することを目指しています。

本レポートは、アンカーおよびグラウトの世界市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法、市場概況、市場規模と成長予測、競争環境、そして将来の展望について包括的に記述しています。

1. 市場概要とエグゼクティブサマリー

アンカーおよびグラウト市場は、建設分野において基礎や構造物の安定性、強度、耐久性を向上させるために使用される建設化学品を対象としています。2025年には27.7億米ドルと推定され、2030年までに38.1億米ドルに達すると予測されています。

2. 市場推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 新興市場におけるインフラ支出の急増: 特にアジア太平洋地域を中心に、道路、橋梁、鉄道などのインフラプロジェクトが活発化しており、アンカーおよびグラウトの需要が高まっています。

* 成熟経済圏における改修活動の増加: 老朽化した建物の改修や補強工事が増加しており、これに伴いアンカーおよびグラウトの需要が拡大しています。

* 耐震改修コードへのケミカルアンカーの採用: 地震多発地域での建築基準の厳格化により、耐震性を高めるためのケミカルアンカーの利用が促進されています。

* 洋上風力発電基礎向けハイブリッド複合アンカー: 洋上風力発電施設の建設が増加する中で、その基礎部分における特殊なアンカーの需要が潜在的に高まっています。

* デジタルツインベースの予知保全: 構造物のデジタルツインを活用した予知保全システムが導入されつつあり、これには注入式アンカーによる補修が必要となるケースが増えています。

3. 市場抑制要因

一方で、市場の成長を抑制する要因も存在します。

* エポキシおよびイソシアネート原料価格の変動: 樹脂系アンカーの主要原料であるエポキシやイソシアネートの価格変動は、製品コストに影響を与え、市場の不確実性を高めています。

* 特殊用途向け熟練労働者の不足: アンカーおよびグラウトの特殊な施工には専門的な知識と技術を持つ熟練労働者が必要ですが、その不足がプロジェクトの遅延やコスト増加につながる可能性があります。

* 長期性能試験に関する標準の断片化: 製品の長期的な性能評価に関する統一された標準が不足しているため、品質保証や製品選定において課題が生じることがあります。

4. 製品タイプ別分析

製品タイプ別では、「樹脂系固定システム」が市場を牽引しており、2025年には61.99%の市場シェアを占め、6.94%の年平均成長率(CAGR)で成長すると予測されています。これは、樹脂系固定システムが優れた耐荷重能力を持つためです。樹脂系固定には、エポキシ系、ポリウレタン系、その他のタイプが含まれます。一方、「セメント系固定」も重要なセグメントです。

5. 最終用途分野別分析

最終用途分野では、商業、産業・機関、インフラ、住宅の各セクターが対象となります。この中で、「住宅建設」セグメントが最も速い成長を示しており、改修活動や屋上太陽光発電設備の設置に牽引され、2030年までに7.07%のCAGRで成長すると予測されています。インフラ建設も、新興市場での大規模プロジェクトにより重要なセグメントです。

6. 地域別分析

地域別では、「アジア太平洋」が世界の収益の50.21%を占める最大の市場であり、地域別で最高の6.89%のCAGRで成長すると予測されています。これは、同地域における大規模なインフラ整備計画が主な要因です。アジア太平洋地域には、オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナムなどが含まれます。次いで、北米、欧州、南米、中東・アフリカが続きます。

7. 競争環境

市場の競争環境は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。主要企業としては、Ardex Group、Bostik (Arkema)、CMB、LATICRETE International, Inc.、MAPEI S.p.A.、MC-Bauchemie、Pidilite Industries Limited、Remmers Gruppe AG、RPM International Inc.、Saint-Gobain、Sika AG、Thermax Limited、US Grout Incorporated、Walplastなどが挙げられ、これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向が含まれています。

8. 市場機会と将来展望

レポートでは、未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、新たな市場機会を特定しています。これは、CEOが将来の戦略を策定する上で重要な情報となります。

9. 調査方法論

本レポートの調査は、Mordor Intelligenceの4段階手法に基づいています。この手法は、主要変数の特定、市場モデルの構築、一次調査専門家による検証と最終化、そして最終的な調査成果の提供というプロセスを経て、信頼性の高い市場データと予測を導き出しています。

このレポートは、アンカーおよびグラウト市場の現状と将来の動向を理解し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 新興市場におけるインフラ支出の急増

- 4.2.2 成熟経済圏における改修活動の増加

- 4.2.3 耐震補強規定におけるケミカルアンカーの採用

- 4.2.4 洋上風力発電基礎用ハイブリッド複合アンカー(注目されていない)

- 4.2.5 注入式アンカー補修を必要とするデジタルツインベースの予知保全

-

4.3 市場抑制要因

- 4.3.1 エポキシおよびイソシアネート原料価格の変動

- 4.3.2 特殊用途における熟練労働者不足

- 4.3.3 長期性能試験に関する標準の断片化

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの競争要因分析

- 4.6.1 供給者の交渉力

- 4.6.1.1 買い手の交渉力

- 4.6.1.2 新規参入の脅威

- 4.6.1.3 代替品の脅威

- 4.6.1.4 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 セメント系固定材

- 5.1.2 樹脂系固定材

- 5.1.2.1 エポキシ系

- 5.1.2.2 ポリウレタン系

- 5.1.2.3 その他

-

5.2 最終用途分野別

- 5.2.1 商業

- 5.2.2 産業・機関

- 5.2.3 インフラ

- 5.2.4 住宅

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 オーストラリア

- 5.3.1.2 中国

- 5.3.1.3 インド

- 5.3.1.4 インドネシア

- 5.3.1.5 日本

- 5.3.1.6 マレーシア

- 5.3.1.7 韓国

- 5.3.1.8 タイ

- 5.3.1.9 ベトナム

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 カナダ

- 5.3.2.2 メキシコ

- 5.3.2.3 米国

- 5.3.3 ヨーロッパ

- 5.3.3.1 フランス

- 5.3.3.2 ドイツ

- 5.3.3.3 イタリア

- 5.3.3.4 ロシア

- 5.3.3.5 スペイン

- 5.3.3.6 イギリス

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 アルゼンチン

- 5.3.4.2 ブラジル

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルデックスグループ

- 6.4.2 ボスティック(アルケマ)

- 6.4.3 CMB

- 6.4.4 ラティクリート・インターナショナル社

- 6.4.5 マペイ S.p.A.

- 6.4.6 MC-バウヘミー

- 6.4.7 ピディライト・インダストリーズ・リミテッド

- 6.4.8 レマース・グルッペAG

- 6.4.9 RPMインターナショナル社

- 6.4.10 サンゴバン

- 6.4.11 シーカAG

- 6.4.12 サーマックス・リミテッド

- 6.4.13 USグラウト・インコーポレイテッド

- 6.4.14 ウォルプラスト

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アンカー・グラウトは、土木・建築分野において構造物の安定化、補強、地盤改良、止水など多岐にわたる目的で用いられる重要な技術です。この技術は、アンカーと呼ばれる引張力やせん断力に抵抗する部材と、そのアンカーを地盤や構造物に定着させるための流動性材料であるグラウトを組み合わせて使用されます。

まず、アンカー・グラウトの定義についてご説明いたします。アンカーとは、構造物を地盤や他の構造物に固定し、外力(引張力、せん断力など)に抵抗させるための鋼材やPC鋼材などの部材を指します。一方、グラウトとは、セメント、水、混和材料を練り混ぜたものや、樹脂などを主成分とする流動性材料の総称です。アンカー・グラウト工法では、削孔した孔にアンカーを挿入し、その周囲にグラウトを充填・硬化させることで、アンカーと地盤または構造物とを一体化させ、所定の強度と安定性を確保します。この一体化により、アンカーが地盤や構造物から抜け出すことを防ぎ、設計された荷重を安全に伝達することが可能となります。

次に、アンカー・グラウトの種類についてです。アンカーには、使用期間によって「永久アンカー」と「仮設アンカー」があります。永久アンカーは、長期間にわたる構造物の安定を目的とし、PC鋼より線やPC鋼棒などが用いられ、厳重な防食対策が施されます。仮設アンカーは、工事期間中の短期間の安定を目的とし、異形棒鋼などが用いられることが多いです。また、定着方式によって、摩擦によって抵抗する「摩擦型アンカー」や、先端を拡げて抵抗力を高める「拡底型アンカー」などがあります。グラウト材には、最も一般的に使用される「セメント系グラウト」と、特殊な用途に用いられる「樹脂系グラウト」があります。セメント系グラウトは、普通ポルトランドセメントを主成分とし、水と混和して使用され、経済性、強度、耐久性に優れます。無収縮グラウトは、硬化時の収縮を抑制し、充填性を高めるために用いられます。樹脂系グラウトは、エポキシ樹脂、ウレタン樹脂、アクリル樹脂などを主成分とし、速硬性、高強度、接着性、耐薬品性に優れるため、緊急補修や特殊な環境下での使用に適しています。

アンカー・グラウトの用途は非常に広範です。土木分野では、切土・盛土の法面保護や地すべり対策、トンネル工事における坑口補強や切羽の安定化、ロックボルトとして、橋梁の基礎補強や耐震補強、ダムの基礎補強や止水、港湾・河川構造物の安定化などに用いられます。特に、地すべり対策や法面安定工では、アンカー工法が不可欠な技術となっています。建築分野では、既存基礎の補強や耐震補強、機械基礎の固定、免震・制震装置の固定、コンクリート構造物のひび割れ補修注入などに活用されます。また、地盤改良工法として、液状化対策や沈下抑制、地下空洞の充填、地下水対策としての止水工など、多岐にわたる場面でその効果を発揮しています。

関連技術としては、まず「削孔技術」が挙げられます。地盤条件に応じて、ロータリーパーカッションドリルやダウンザホールハンマードリル、オールケーシングドリルなど、様々な削孔機械と工法が使い分けられます。次に「注入技術」では、グラウトポンプやミキサー、注入ホース、パッカーなどを用いて、適切な圧力と流量でグラウトを孔内に充填します。また、アンカーに引張力を導入し、所定の荷重を保持させるための「緊張・定着技術」も重要であり、ジャッキやチャック、定着具が用いられます。永久アンカーにおいては、PC鋼材の腐食を防ぐための「防食技術」が極めて重要であり、シース管、グラウト、防食キャップ、エポキシ樹脂塗装などが複合的に用いられます。さらに、施工後のアンカーの健全性や地盤の挙動を把握するための「モニタリング技術」として、ロードセルやひずみゲージ、変位計などが活用されます。

市場背景としては、老朽化した社会インフラの維持補修・更新需要が継続的に存在し、アンカー・グラウト技術の安定した需要を支えています。特に、地震や豪雨などの自然災害に対する防災・減災対策、構造物の耐震化の強化は喫緊の課題であり、アンカー・グラウト工法はその解決策の一つとして重要な役割を担っています。また、高性能なグラウト材の開発や、施工の効率化・省力化技術の進展も市場を活性化させています。一方で、建設業界全体の人手不足は深刻であり、熟練作業員の減少に伴い、施工の自動化や遠隔操作技術への期待が高まっています。環境規制の強化も進んでおり、環境負荷の低い材料やリサイクル材の活用、有害物質を含まない材料へのシフトが求められています。

今後の展望としては、アンカー・グラウト技術のさらなる高機能化・高性能化が期待されます。グラウト材においては、環境負荷の低い低炭素セメントや、自己修復機能を持つ材料、さらにはセンサーを内蔵したスマートグラウトの開発が進むでしょう。アンカー材も、軽量化、高強度化、高耐久化、そしてより優れた防食性能を持つ材料の開発が求められます。また、IoTやAIを活用した「スマート化・デジタル化」も重要なトレンドです。リアルタイムでの施工状況モニタリング、データ解析による品質管理の高度化、予知保全、そしてBIM/CIMとの連携による設計・施工の一貫性向上などが進むと考えられます。ロボット技術の導入により、危険な作業や重労働の自動化、遠隔操作による施工も現実のものとなるでしょう。環境配慮の観点からは、CO2排出量削減に貢献する材料や、建設副産物を有効活用するリサイクル技術の発展が不可欠です。最終的には、他の地盤改良工法や構造補強技術との複合的な活用により、より高度でレジリエンスの高い社会基盤構築に貢献していくことが期待されます。アンカー・グラウト技術は、今後も社会の安全と安心を支える基盤技術として、進化を続けていくことでしょう。