貧血治療市場:市場規模・シェア分析、成長トレンド・予測 (2025年~2030年)

貧血治療市場レポートは、疾患タイプ(鉄欠乏性貧血、CKD貧血、鎌状赤血球貧血、再生不良性貧血、サラセミア、その他の希少貧血)、治療クラス(経口鉄剤、静脈内鉄剤、ESA製剤、鉄キレート剤など)、投与経路(経口、注射)、および地域(北米、欧州など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

貧血治療市場の概要

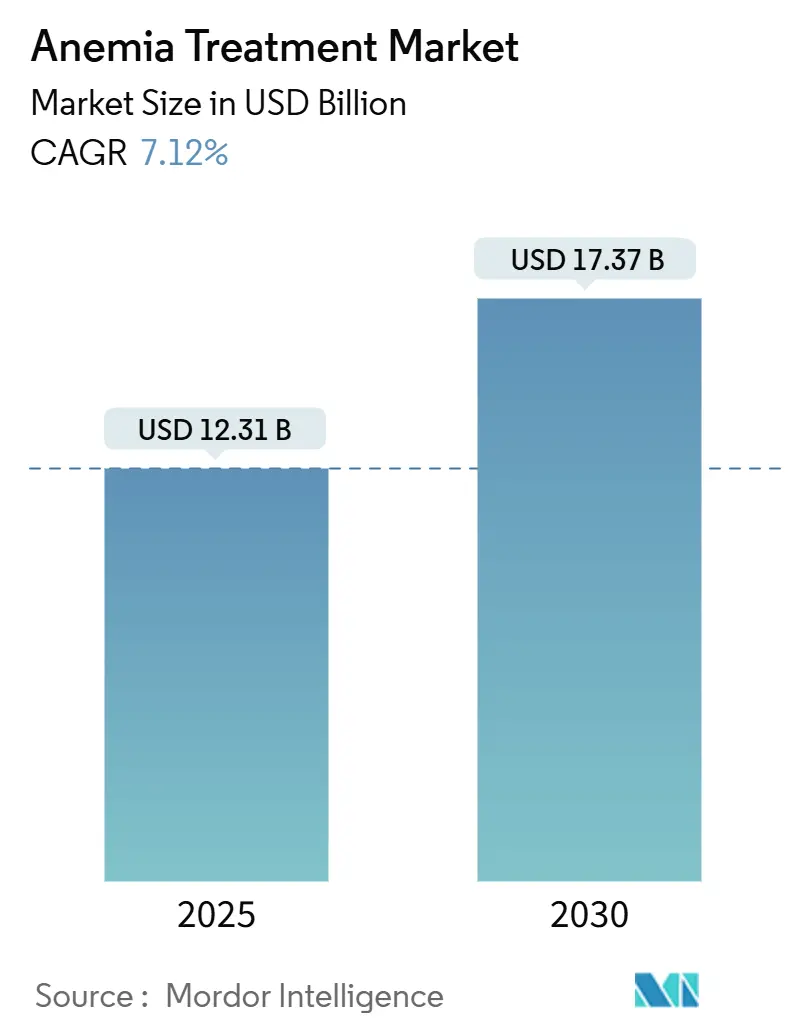

1. 市場規模と予測

貧血治療市場は、2025年には123.1億米ドルと推定され、2030年までに173.7億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は7.12%です。この成長は、世界的な貧血有病率の上昇、診断の迅速化、および治療法の画期的な進歩によって加速されています。静脈内鉄剤や注射用生物学的製剤が依然として収益を牽引していますが、経口HIF-PH阻害剤や遺伝子治療は、投与の容易さ、安全性向上、さらには根治的治療の可能性から注目を集めています。アジア太平洋地域やアフリカにおける栄養プログラムの強化は治療の普及を広げ、AI対応のポイントオブケア(PoC)デバイスは資源が限られた環境での診断障壁を低減しています。CASGEVYのような製品の規制承認は、治療が支持療法から疾患修飾へと移行していることを示しており、持続的な投資と戦略的パートナーシップを後押ししています。

2. 主要な市場動向と成長要因

* 世界的な有病率の増加と早期診断の進展: 人口動態の変化、スクリーニングの改善、AIを活用した画像診断により、これまで見過ごされてきた症例が発見されています。世界保健機関(WHO)の報告によると、世界の15~49歳の女性の29.9%、6~59ヶ月の子供の39.8%が貧血に罹患しており、特にアフリカ地域では5歳未満の子供の60.2%と高い有病率を示しています。スマートフォンベースの検査により、ヘモグロビン値を1分以内に測定できるようになり、診断へのアクセスが拡大し、早期介入が可能になっています。

* 併存する慢性疾患の有病率の増加: 慢性腎臓病、がん、炎症性疾患はそれぞれ貧血のリスクを高め、鉄補充療法だけでは対応できない複雑な介入を必要とします。2025年のKDIGOガイドラインでは、腎性貧血の安全な管理のためにESA(エリスロポエチン刺激剤)とHIF-PH阻害剤の併用が必要であると認識されています。また、がん治療の増加に伴い、化学療法を受ける患者の最大70%に対して貧血の支持療法が生活の質を維持し、安定した需要を支えています。

* 新規治療薬クラスの規制承認とパイプラインの進展: 遺伝子編集技術や経口HIF-PH阻害剤は、治療基準の構造的変化を示しています。鎌状赤血球症に対する初のCRISPRベース療法であるCASGEVYのFDA承認は、患者一人あたり300万米ドルを超える費用にもかかわらず、根治的アプローチの先例を確立しました。ダプロデュスタット(Daprodustat)やバダデュスタット(Vadadustat)の承認は、経口による低酸素誘導経路の調節を検証し、ESAの優位性に挑戦しつつ、イノベーション主導の成長を強化しています。

* 生殖年齢の女性を対象とした政府の栄養プログラム: インドの「貧血のないインド(Anemia Mukt Bharat)」のような大規模な鉄および葉酸補給プログラムは、6つの優先グループに到達し、デジタル検査ツールを含んでおり、予測可能な調達量を確保しています。東南アジアやアフリカの一部における同様の取り組みは、標準的な鉄製品の基本的な需要を支え、高価な生物学的製剤に関連する市場サイクルを緩和しています。

* AI対応PoC(Point-of-Care)血液検査デバイスによる診断範囲の拡大: 資源が限られた環境において診断の障壁を低減し、診断へのアクセスを広げています。

* 血液学における精密医療の進歩: 治療の個別化と効果の向上に貢献しています。

3. 市場の抑制要因

* ESAおよび遺伝子治療の費用抑制圧力: 支払者は段階的治療を要求し、高価な静脈内投与オプションの前に経口鉄剤の試用を義務付けています。バイオシミラーESAの登場はブランド製品の価格に圧力をかけ、遺伝子治療の高い初期費用は、その臨床的価値が明確であってもアクセスを制限しています。

* 安全性への懸念(血栓塞栓症、鉄過剰症)による使用制限: ESAによる高いヘモグロビン目標は脳卒中リスクを高め、より厳格な投与規則を引き起こします。慢性的な輸血は鉄過剰症を加速させ、キレート療法自体も肝臓損傷を引き起こす可能性があり、臨床医は有効性と臓器保護のバランスを取る必要があります。

* 低・中所得国における生物学的製剤のコールドチェーン供給のボトルネック: アジア太平洋、中東・アフリカ、南米地域で特に顕著です。

* 経口鉄剤の消化器系副作用による治療アドヒアランスの低下: 経口鉄剤の消化器系副作用は、使用者の最大45%に影響を与え、重症度は年齢やBMIと相関しており、個別化された管理戦略が必要とされています。

4. セグメント分析

* 疾患タイプ別:

* 鉄欠乏性貧血: 2024年には貧血治療市場の45.22%を占め、最も広範な臨床セグメントです。出産可能年齢の女性や子供における高い有病率が、低コストの鉄療法に対する大規模な需要を確保し、先進国および新興国全体で量主導の成長を支えています。

* 鎌状赤血球症: 2030年までに8.61%のCAGRで成長すると予測されており、他の疾患サブタイプを上回る成長率です。CASGEVYのような画期的な治療法や関連する遺伝子編集候補は、専門的な資金調達と専門センターモデルを引き付けるプレミアムなサブセグメントを創出しています。新生児スクリーニングの拡大は、対象患者プールをさらに拡大し、診断を加速させ、緩和ケアから根治的ケアへと注目をシフトさせています。

* 治療クラス別:

* 静脈内鉄剤: 2024年には収益の36.64%を占め、重症例に対する迅速なヘモグロビン補正を優先する病院プロトコルによって支えられています。カルボキシマルトース第二鉄のような製品は、単回投与の利便性を提供し、入院期間を短縮し、臨床医の間で定着した使用パターンを維持しています。

* HIF-PH阻害剤: 2030年までに8.32%で成長すると予測されており、生理的限界内で内因性エリスロポエチンを刺激することにより、慢性腎臓病における有効性のギャップを埋めることを目指しています。経口投与は注射の負担を軽減し、患者の自律性を高め、透析センターでのロジスティクスを簡素化します。

* 投与経路別:

* 注射剤: 2024年の収益の61.75%を占め、ESA、静脈内鉄剤、遺伝子ベースの注入剤の定着した使用によるものです。病院のルーチン、先進国におけるコールドチェーンの信頼性、臨床医の慣れが、非経口投与への継続的な選好を確保しています。

* 経口剤: 7.83%のCAGRで進展しており、従来の鉄塩使用者の50%以上で消化器系の不快感を軽減するACCRUFeRのような忍容性を重視した再処方によって勢いを得ています。HIF-PH阻害剤はもっぱら経口投与に依存しており、利便性が主要な競争力となっています。

5. 地域分析

* 北米: 2024年には総売上高の37.43%を占め、高価な遺伝子編集、ESA生物学的製剤、注射用鉄剤を償還する保険制度とプレミアム治療の早期採用を反映しています。包括的な新生児スクリーニングと精密医療プログラムが、希少貧血セグメント全体での採用を後押ししています。

* 欧州: 安定していますが、より価格に敏感な拡大を示しています。調和された規制審査により、バイオシミラーの迅速な浸透が可能になり、確立された生物学的製剤へのアクセスを広げつつ、コストを抑制しています。ドイツや英国などの国々はCRISPR療法への経路資金を導入していますが、高い初期費用と長期的な臨床的利益を整合させるために成果ベースの契約を交渉しています。

* アジア太平洋: 2030年までに8.45%のCAGRで最も急速に成長している地域であり、保険適用範囲の拡大、慢性疾患負担の増加、政府主導の栄養推進が牽引しています。中国の規制改革はHIF-PH阻害剤の承認を加速させ、国内メーカーはジェネリック静脈内鉄剤を量産し、平均販売価格を下げて普及を促進しています。スマートフォン対応診断も検査量をさらに増やし、処方需要を喚起しています。

6. 競合状況

貧血治療市場には、多角的な製薬大手(GSK、ファイザー、ノバルティス、武田薬品工業、アムジェンなど)とニッチなバイオテクノロジー企業(Vertex Pharmaceuticals、CRISPR Therapeuticsなど)が混在しており、中程度の集中度を示しています。Vertex PharmaceuticalsとCRISPR Therapeuticsは、初の根治的遺伝子編集療法で競争の賭け金を高め、既存企業にR&D戦略の見直しを迫っています。戦略的提携はパイプラインの深さを加速させており、武田薬品工業のラスフェルチド(rusfertide)に対する13億米ドルのライセンス契約や、サノフィによる血液疾患専門企業の95億米ドルでの買収などがその例です。AI駆動の発見企業は、確立されたメーカーと協力して新規PHD阻害剤を特定し、開発期間を短縮し、将来の製品を差別化しています。デジタルヘルス統合は競争上の必要性となっており、製薬会社はヘモグロビンや投与アドヒアランスを監視する接続デバイスを提供し、サービスエコシステムを構築しています。

7. 主要企業

GSK plc、ファイザー(GBTを含む)、武田薬品工業、アムジェン、ノバルティスなどが主要なプレーヤーです。

8. 最近の業界動向

* 2025年3月: 小野薬品工業は、真性多血症に対するRNA標的療法であるサパブルルセン(sapablursen)について、アイオニス・ファーマシューティカルズとライセンス契約を締結しました。

* 2025年1月: アギオス・ファーマシューティカルズは、成人αまたはβサラセミアに対するPYRUKYNDの補足新薬承認申請(sNDA)がFDAに受理されました。

* 2024年4月: Ironic Biotechは、鉄欠乏性貧血を標的とした新規治療法の追求のため、100万米ドルのシード資金を確保しました。

このレポートは、貧血治療市場に関する詳細な分析を提供しています。貧血治療市場は、鉄欠乏性貧血、慢性腎臓病(CKD)貧血、鎌状赤血球貧血、再生不良性貧血、サラセミア、その他の希少貧血におけるヘモグロビンまたは赤血球数を増加させる処方薬、生物製剤、および承認済みの遺伝子・細胞治療のメーカー出荷額の総計として定義されています。診断機器、ポイントオブケア(PoC)テスト、強化食品、輸血サービス、市販のビタミンは収益プールから除外されています。本調査は17カ国をプロファイルし、貿易および価格平価係数を用いてグローバルな市場価値を推定しています。

調査方法は、デスクリサーチと一次調査を組み合わせた包括的なアプローチを採用しています。デスクリサーチでは、WHO、Global Burden of Disease、CDC NHANES、EMA、US FDAなどの公的データセット、KDIGOやASHが発行する臨床診療ガイドライン、企業の財務報告書、特許検索、学術誌、UNICEFの栄養報告書、世界銀行のマクロ経済データなど、多岐にわたる情報源が活用されています。一次調査では、北米、欧州、アジア太平洋、アフリカの主要拠点における血液専門医、腎臓専門医、病院薬剤師、支払者アドバイザーへのインタビューを通じて、実世界の治療レジメン、今後の処方集の変更、割引体系などが検証され、モデルに統合されています。市場規模の予測は、疾患サブタイプの有病率に診断率、治療適格性、治療法ごとの採用率を乗じるトップダウンのアプローチを基本とし、ボトムアップのスポットチェックやチャネル監査によって検証されています。主要な追跡変数には、生殖年齢女性の鉄欠乏有病率、CKDステージ3-5人口、HIF-PH阻害剤および遺伝子治療の発売時期、独占権喪失(LOE)後の治療費浸食、静脈内鉄への支払者ガイドラインの変更、マクロ医療費支出の成長などが含まれ、多変量回帰分析により2030年までの予測が行われています。データは毎年更新され、重要な規制や価格変動があった場合には中間改訂が実施されます。

市場の推進要因としては、世界的な貧血の発生率の増加と早期診断の進展が挙げられます。また、併存する慢性疾患の有病率の増加、新規治療クラスの規制承認とパイプラインの進展、生殖年齢の女性を対象とした政府の栄養プログラムの拡大も市場を牽引しています。さらに、AI対応のPoC血液検査機器が診断のリーチを広げ、血液学における精密医療の進歩も重要な推進力となっています。

一方、市場の抑制要因としては、エリスロポエチン刺激剤(ESA)および遺伝子治療に対する費用抑制圧力が存在します。血栓塞栓症や鉄過剰症といった安全性への懸念が治療薬の使用を制限する要因となっています。低・中所得国におけるコールドチェーン生物製剤の供給ボトルネックや、経口薬の消化器系副作用による治療アドヒアランスの低さも市場の成長を妨げる要因として指摘されています。

市場は、疾患タイプ別(鉄欠乏性貧血、CKD貧血、鎌状赤血球貧血、再生不良性貧血、サラセミア、その他の希少貧血)、治療クラス別(経口鉄サプリメント、静脈内鉄、ESAs、鉄キレート剤、HIF-PH阻害剤、その他)、投与経路別(経口、注射)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化され、それぞれの市場規模と成長予測が提供されています。特に地域別では、米国、日本、中国、インド、ドイツ、英国、フランス、ブラジルなど、主要国ごとの分析も含まれています。

競合状況の分析では、市場集中度、戦略的動向、市場シェア分析が実施されています。Akebia Therapeutics、GSK plc、Pfizer、Sanofi、Takeda、AbbVie、Amgen、CSL Vifor、Novartis、Johnson & Johnson、Roche、Otsuka Pharma、CRISPR Therapeutics AG、Vertex Pharmaceuticalsなど、多数の主要企業がプロファイルされ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望に関する主要な洞察として、いくつかの点が挙げられます。経口低酸素誘導因子プロリン水酸化酵素(HIF-PH)阻害剤は、その便利な投与方法と注射剤に見られる多くの合併症を回避できる利点から、急速に臨床採用が進んでいます。ヘモグロビン症に対するCRISPRベースの遺伝子編集療法の導入は、競争を根治的ソリューションへとシフトさせ、既存の製薬会社にライセンス契約やパイプライン買収を促しています。スマートフォン対応のAI支援ヘモグロビン検査は、リソースの少ない地域でのルーチンスクリーニングの障壁を下げ、早期診断へのアクセスを拡大しています。支払者は、血栓塞栓症リスクに関する安全性警告と低コストのバイオシミラーの登場により、ESAをより厳しく精査し、償還を制限するステップセラピー規則を強化しています。サラセミアや骨髄異形成症候群などの輸血依存性患者では、鉄過剰症の管理と臓器関連合併症の軽減のため、併用キレート剤の処方が増加しています。また、必須栄養素の強化や大規模な鉄・葉酸補給イニシアチブといった国家栄養プログラムは、製剤要件を標準化し、安定した味のない製品の開発を促進しています。

Mordor Intelligenceの貧血治療市場のベースラインは、透明性の高い範囲設定、市場固有のドライバー加重、および年次更新により、意思決定者が信頼できる中間的な推定値を提供していると強調されています。これにより、ステークホルダーは機会を過大評価または過小評価することなく、計画をベンチマークする自信を持つことができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な貧血の発生率の増加と早期診断

- 4.2.2 併存する慢性疾患の有病率の増加

- 4.2.3 新規治療クラスの規制承認とパイプラインの進展

- 4.2.4 生殖年齢の女性向け政府栄養プログラム

- 4.2.5 AI対応PoC血液学デバイスによる診断範囲の拡大

- 4.2.6 血液学における精密医療の進歩

- 4.3 市場の阻害要因

- 4.3.1 ESAおよび遺伝子治療のコスト抑制圧力

- 4.3.2 安全性の懸念(血栓塞栓症、鉄過剰症)による使用制限

- 4.3.3 低中所得国におけるコールドチェーン生物学的製剤供給のボトルネック

- 4.3.4 経口薬の消化器系副作用による治療アドヒアランスの低下

- 4.4 規制環境

- 4.5 パイプライン分析

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額

- 5.1 疾患タイプ別

- 5.1.1 鉄欠乏性貧血

- 5.1.2 CKD貧血

- 5.1.3 鎌状赤血球貧血

- 5.1.4 再生不良性貧血

- 5.1.5 サラセミア

- 5.1.6 その他の希少貧血

- 5.2 治療クラス別

- 5.2.1 経口鉄剤サプリメント

- 5.2.2 静脈内鉄剤

- 5.2.3 ESA

- 5.2.4 鉄キレート剤

- 5.2.5 HIF-PH阻害剤

- 5.2.6 その他

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 注射

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Akebia Therapeutics

- 6.4.2 GSK plc

- 6.4.3 Pfizer (incl. GBT)

- 6.4.4 Pieris Pharmaceuticals

- 6.4.5 Sanofi

- 6.4.6 Takeda

- 6.4.7 AbbVie (Allergan)

- 6.4.8 Pharmacosmos

- 6.4.9 Covis Pharma (AMAG)

- 6.4.10 Amgen

- 6.4.11 CSL Vifor

- 6.4.12 Novartis

- 6.4.13 Johnson & Johnson (Janssen)

- 6.4.14 Roche

- 6.4.15 Biocon Biologics

- 6.4.16 Otsuka Pharma

- 6.4.17 CRISPR Therapeutics AG

- 6.4.18 Vertex Pharmaceuticals

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

貧血治療とは、血液中のヘモグロビン濃度や赤血球数が基準値を下回り、体内の酸素運搬能力が低下する貧血を改善し、その根本原因を取り除く医療行為の総称でございます。貧血は倦怠感、息切れ、めまい、頭痛などを引き起こし、日常生活の質を著しく低下させるだけでなく、心臓への負担増大など重篤な健康問題につながる可能性もございます。そのため、貧血治療は患者様の症状緩和と健康回復に極めて重要な役割を担います。治療の第一歩は、貧血の種類と原因を正確に特定し、最適な治療計画を立てることにあります。

貧血治療は原因に応じて多岐にわたります。最も一般的な「鉄欠乏性貧血」には、鉄剤の内服や静脈内投与、食事指導が行われます。「巨赤芽球性貧血」はビタミンB12や葉酸の不足が原因のため、これらのビタミン製剤を補充します。特にビタミンB12欠乏症では、吸収障害がある場合に注射投与が選択されます。「腎性貧血」は腎臓からのエリスロポエチン産生不足が原因であり、エリスロポエチン製剤(ESA)の投与が標準です。「再生不良性貧血」のような骨髄機能不全による貧血では、免疫抑制療法や造血幹細胞移植が検討されます。「溶血性貧血」は赤血球破壊が原因のため、原因疾患の治療に加え、ステロイド投与や脾臓摘出術が行われることもございます。重度の貧血や急性出血による貧血の場合には、緊急的に輸血が行われ、速やかにヘモグロビン値を改善させます。

貧血治療は、貧血と診断された全ての患者様に適用されますが、その具体的な「用途」は、貧血の種類、重症度、患者様の年齢、基礎疾患の有無によって大きく異なります。軽度の鉄欠乏性貧血であれば、食事指導と経口鉄剤の服用から開始し、効果を確認します。消化管出血が原因の場合には、貧血治療と並行して出血源の特定と止血処置が不可欠です。慢性腎臓病患者様では、腎機能低下に伴うエリスロポエチン不足による貧血が進行するため、腎性貧血治療薬であるESAが継続的に投与されます。がん治療、特に化学療法や放射線療法に伴う貧血は、患者様のQOLを著しく低下させるため、症状に応じて鉄剤やESAが用いられます。また、手術前の貧血改善や、出産後の貧血対策としても、適切な貧血治療が実施され、患者様の安全と回復を支援いたします。このように、貧血治療は単にヘモグロビン値を上げるだけでなく、患者様の全体的な健康状態と生活の質を向上させるために、様々な状況で活用されております。

貧血治療の進歩は、診断技術と治療薬の開発に大きく支えられています。診断では、一般的な血液検査に加え、骨髄検査、内視鏡検査、遺伝子検査などが原因特定に活用されます。特に遺伝性貧血では、次世代シーケンサーを用いた遺伝子解析が迅速かつ正確な診断を可能にしています。治療薬分野では、従来の鉄剤やビタミン製剤に加え、腎性貧血治療薬であるエリスロポエチン製剤(ESA)が、長時間作用型製剤の登場により投与頻度を低減し、患者負担軽減に貢献しています。近年では、低酸素誘導因子プロリン水酸化酵素(HIF-PH)阻害薬という新しい作用機序を持つ経口薬が腎性貧血治療に導入され、エリスロポエチン産生を促進することで貧血を改善し、注射剤であるESAに代わる経口薬として期待されています。再生不良性貧血や骨髄異形成症候群など複雑な病態の貧血に対しては、免疫抑制剤や分子標的薬、造血幹細胞移植といった高度な医療技術が適用され、治療成績の向上が図られています。将来的には、AIを活用した診断支援システムや、個別化医療の実現に向けた研究も進められています。

貧血治療薬の市場は、世界的に堅調な成長を続けています。高齢化社会の進展に伴う慢性疾患患者、特に慢性腎臓病患者の増加が、腎性貧血治療薬(ESAやHIF-PH阻害薬)の需要を押し上げています。また、女性における鉄欠乏性貧血の有病率の高さや、がん治療に伴う貧血管理の重要性も市場を牽引する要因です。主要な製薬企業は、既存薬の改良に加え、新しい作用機序を持つ薬剤の開発に注力しており、特にHIF-PH阻害薬は経口薬としての利便性から市場での存在感を高めています。一方で、後発医薬品の普及により、一部の薬剤では価格競争が激化している側面もございます。市場の課題としては、貧血の診断遅れや、患者様のアドヒアランス問題、高額な新薬の医療経済性に関する議論が挙げられます。これらの課題に対し、製薬企業や医療機関は、診断啓発活動や服薬指導の強化、費用対効果の高い治療法の提供を通じて、市場の健全な発展を目指しています。

貧血治療の将来は、個別化医療のさらなる進展と、革新的な治療法の開発によって大きく変革されると期待されています。患者様一人ひとりの遺伝的背景、病態、生活習慣などを詳細に解析し、最適な薬剤や治療戦略を選択する「プレシジョンメディシン」の実現が、今後の大きな方向性となるでしょう。バイオマーカーの発見により、より早期かつ正確な診断が可能となり、治療効果の予測や副作用のリスク評価が向上することが見込まれます。治療薬分野では、HIF-PH阻害薬のような新しい作用機序を持つ経口薬の開発が引き続き進められ、患者様の利便性と治療効果の両立が追求されるでしょう。再生医療の分野では、iPS細胞技術の応用による造血幹細胞の作製や、遺伝子編集技術を用いた遺伝性貧血の根本治療に向けた研究が加速しており、難治性貧血に対する新たな希望が生まれる可能性がございます。予防医療の観点からは、栄養指導や生活習慣の改善を通じた貧血の予防がより一層重視され、デジタルヘルス技術を活用した自己管理支援や遠隔医療の普及も進むと考えられます。グローバルな視点では、開発途上国における栄養性貧血対策が、公衆衛生上の重要な課題として引き続き取り組まれることでしょう。これらの進歩により、貧血に苦しむ多くの人々の生活の質が向上し、より健康な社会の実現に貢献することが期待されます。