麻酔情報管理システム市場:規模・シェア分析、成長動向・予測 (2025-2030年)

麻酔情報管理システム市場レポートは、コンポーネント(ソフトウェアおよびサービス)、アプリケーション(術中、術前、術後)、エンドユーザー(病院、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。本レポートは、上記のセグメントについて価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

麻酔情報管理システム市場予測(2030年まで)

市場概要

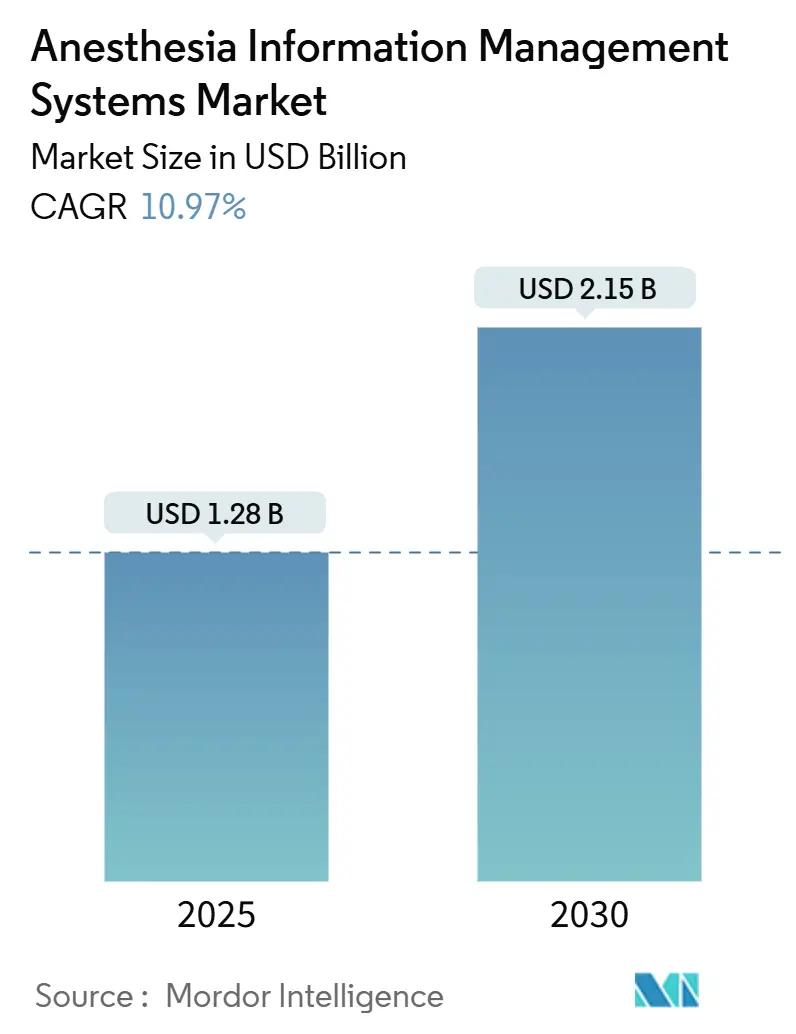

麻酔情報管理システム(AIMS)市場は、2025年には12.8億米ドルと推定され、2030年には21.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.97%が見込まれています。この市場は、コンポーネント(ソフトウェア、サービス)、アプリケーション(術中、術前、術後)、エンドユーザー(病院、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場の推進要因と抑制要因

麻酔情報管理システムは、麻酔に特化した電子カルテネットワークであり、患者の安全性向上、業務管理の改善、診療報酬プロセスの最適化、研究の推進において極めて重要な役割を果たしています。市場の成長を牽引する主な要因としては、手術件数の増加、患者の安全性向上とリアルタイムモニタリングの強化、周術期ワークフロー自動化への需要の高まりが挙げられます。

例えば、2024年6月のAnnals of Thoracic Surgery Short Reportsによると、高所得国では年間10万人あたり平均123.2件の心臓手術が行われているのに対し、低・中所得国では年間10万人あたり61.6件を目標としています。このような手術件数の増加は、世界中で複雑化・増加する外科医療の管理においてAIMSの重要性を強調しています。

また、市場の主要企業は、麻酔管理を強化し、患者の転帰を改善するための革新的で高度に統合されたソリューションの提供を目指し、先進的なソリューションの投入を優先しています。この目標を達成するため、企業はパートナーシップを主要な焦点とする有機的戦略をますます重視しています。例えば、2024年9月には、Getinge社がMEDITECH社と提携し、Talis ClinicalソリューションをMEDITECH Anesthesia Integration Suiteに統合しました。この提携は、システム間の円滑な相互運用性を確保することで、主要なデータ統合の課題に対処し、患者の安全性と臨床転帰の向上を目指しています。

一方で、高い導入コストと統合の課題が市場の成長を抑制する要因となることが予想されます。

主要な市場トレンドと洞察

1. ソフトウェアセグメントの顕著な成長

ソフトウェアセグメントは、予測期間中に市場で顕著な成長を遂げると予想されています。麻酔情報管理ソフトウェアは、周術期における患者データの自動的かつ信頼性の高い収集、保存、表示を可能にします。患者の安全性向上、臨床効率の改善、データ駆動型意思決定、電子カルテ(EHR)との統合は、患者ケアの向上とワークフローの合理化に不可欠であり、これらの要因が今後数年間のセグメント成長を促進すると考えられます。

ソフトウェアセグメントの成長は、手作業プロセスの自動化、EHRとのシームレスな統合、リアルタイムでの重要データへのアクセス提供による患者の安全性向上といった機能に起因しています。EHRの採用増加、相互運用性への需要、複雑な外科手術における高度なモニタリングの必要性も、その導入をさらに推進しています。例えば、2024年9月には、麻酔専門家向け臨床生産性ソフトウェアプロバイダーであるProvation社が、MEDITECH Alliance Accelerator Programへの参加を発表しました。Provation社のクラウドベースAIMSであるProvation iProは、MEDITECHのExpanse EHRとシームレスに統合し、正確でコンプライアンスに準拠した麻酔記録を保証します。

さらに、医療におけるコスト最適化と財務管理の改善へのニーズの高まりも、市場成長の主要な推進要因です。麻酔情報管理ソフトウェアは、リソース利用の最適化、収益サイクル管理の強化、価値ベースケアのサポートを通じて、このニーズに対応します。例えば、2024年12月には、Surgical Directions社の革新的なMerlin Anesthesia Contract Compareツールが、2024年の正式ローンチから6ヶ月以内に全米5つの病院で200万米ドル以上の即時コスト削減と回避効果を生み出したと発表されました。

2. 北米市場の優位性

北米は、高齢化人口の増加、医療エコシステム内での相互運用性とデータ交換への注力、技術の継続的な進歩(AIや機械学習の組み込みによる予測分析や個別化されたケア推奨など)といった要因により、市場を支配すると予想されています。

慢性疾患の有病率の増加も市場成長を牽引しています。2023年11月にNational Center for Biotechnology Informationで発表された記事によると、米国の成人の60%が少なくとも1つの慢性疾患を抱え、40%が毎年複数の慢性疾患を管理しています。これにより、高度な外科手術と術後ケアへの需要が高まり、AIMSはデータ駆動型意思決定と患者モニタリングの強化を通じてこの需要に効果的に対応しています。

また、病院における患者モニタリングソリューションへの需要の高まりも市場の主要な推進要因です。AIMSソフトウェアはモニタリングデバイスと統合し、リアルタイムのデータ分析を可能にし、患者の安全性を向上させます。例えば、2023年10月には、Mindray North America社とUS Med-Equip(USME)社が提携し、患者モニタリング、麻酔情報管理システム、超音波ソリューションに対する病院の需要増加に対応しました。

企業と手術センター間のパートナーシップも、麻酔提供における臨床品質と運用効率の向上への重視を浮き彫りにしています。例えば、2025年1月には、NorthStar Anesthesia社がSkyline Surgery Centerと提携し、麻酔ケアおよび管理サービスを提供すると発表しました。

競争環境

麻酔情報管理システム市場は、世界的および地域的なプレーヤーが存在する半統合型市場です。企業は、競争優位性を獲得するために、製品革新、パートナーシップ、合併、買収などの戦略に注力しています。主要なプレーヤーには、Drägerwerk AG & Co. KGaA、GE Healthcare、Koninklijke Philips N.V.、Surgical Information Systems、Oracle (Cerner)などが挙げられます。

最近の業界動向

* 2025年1月: WELL Health Technologies Corporationの子会社であるCRH Medical Corporationが、locum tenensおよび常勤麻酔スタッフソリューションを専門とするHarmony Anesthesia Staffingを買収しました。この買収は、WELL Health Technologies社の事業ラインの多様化戦略を強調するものです。

* 2024年11月: North American Partners in Anesthesia(NAPA)が、手術室(OR)における重要な運用課題に対処することを目的とした新しいイニシアチブ「NAPA Managed Services」を開始しました。NAPAは、この包括的なソリューションをヘルスシステムおよび学術医療センター(AMC)に提供することを目指しています。

麻酔情報管理システム(AIMS)市場に関する本レポートは、麻酔処置中の患者ケア管理を効率化し、改善するために設計された専門的なソフトウェアソリューションに焦点を当てています。AIMSは、患者の人口統計、病歴、バイタルサインなどの様々なデータを単一の電子記録に統合し、文書化、請求、報告といった麻酔ケアの多くの側面を自動化することで、医療提供者の効率を高め、管理負担を軽減します。これにより、医療現場における業務の合理化と患者ケアの質の向上が期待されます。

市場規模に関して、2024年には11.4億米ドルと推定されており、2025年には12.8億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)10.97%という堅調な成長を遂げ、21.5億米ドルに達すると見込まれており、今後数年間で市場が大きく拡大する可能性を示しています。

市場の成長を牽引する主な要因としては、まず周術期ワークフロー自動化への需要の高まりが挙げられます。これにより、手術室の効率性が向上し、人的エラーのリスクが低減されます。次に、患者の安全性向上とリアルタイムモニタリングの強化が重要です。AIMSは患者のバイタルサインや投薬履歴などをリアルタイムで追跡し、異常を早期に検知することで、より安全な麻酔管理を可能にします。さらに、世界的に手術件数が増加していることも、AIMSの導入を促進する大きな要因となっています。

一方で、市場の成長を抑制する要因も存在します。主なものとしては、AIMSの導入に伴う高い初期費用や運用コストが挙げられます。特に中小規模の医療機関にとっては、これが大きな障壁となる可能性があります。また、既存の病院情報システム(HIS)や電子カルテシステム(EHR)との統合における複雑な課題も、導入のハードルを高めています。

本市場は、コンポーネント、アプリケーション、エンドユーザー、および地域に基づいて詳細にセグメント化されています。

コンポーネント別では、AIMSの機能を提供する「ソフトウェア」と、導入支援、保守、コンサルティングなどを含む「サービス」に分類されます。

アプリケーション別では、手術前の患者評価や準備を支援する「術前(Preoperative)」、手術中の麻酔管理とモニタリングを行う「術中(Intraoperative)」、そして手術後の回復期管理やデータ分析をサポートする「術後(Postoperative)」の3つのフェーズに分けられます。

エンドユーザー別では、最も大きなシェアを占める「病院」に加え、日帰り手術などを専門とする「外来手術センター(Ambulatory Surgery Centers)」、そして専門クリニックや研究機関、検査室などを含む「その他」のセグメントが含まれます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分され、主要地域の世界17カ国の市場規模とトレンドがカバーされています。2025年には北米が最大の市場シェアを占めると予測されており、これは先進的な医療インフラと高い技術導入率に支えられています。一方、アジア太平洋地域は、医療インフラの近代化とデジタルヘルスケアへの投資増加を背景に、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

主要な競合企業としては、Drägerwerk AG & Co. KGaA、GE Healthcare、Koninklijke Philips N.V.、Surgical Information Systems、Oracle (Cerner)などが挙げられます。これらの企業は、製品の革新、戦略的提携、市場拡大を通じて、市場における競争環境を形成しています。レポートでは、これらの主要企業のプロファイルも詳細に分析されています。

レポートには、市場の競争強度を分析するためのポーターの5フォース分析も含まれており、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争ライバル関係の激しさが評価されています。

その他、調査の前提条件、範囲、調査方法、エグゼクティブサマリー、市場の機会と将来のトレンドといった項目も網羅されており、市場の包括的な理解を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 周術期ワークフロー自動化への需要の高まり

- 4.2.2 患者の安全性向上とリアルタイム監視

- 4.2.3 手術件数の増加

- 4.3 市場の阻害要因

- 4.3.1 高い導入コスト

- 4.3.2 統合の課題の増加

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – USD)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.2 アプリケーション別

- 5.2.1 術中

- 5.2.2 術前

- 5.2.3 術後

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Drägerwerk AG & Co. KGaA

- 6.1.2 GE Healthcare

- 6.1.3 Koninklijke Philips N.V.

- 6.1.4 Surgical Information Systems

- 6.1.5 Talis Clinical, LLC

- 6.1.6 Coronis Health

- 6.1.7 Provation Software, Inc.

- 6.1.8 Oracle (Cerner)

- 6.1.9 Veradigm LLC

- 6.1.10 Provation Software, Inc.

- 6.1.11 iMDsoft

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

麻酔情報管理システムは、手術室における麻酔業務の安全性と効率性を飛躍的に向上させるための重要な医療情報システムです。Anesthesia Information Management Systemの頭文字を取り、AIMSとも呼ばれます。このシステムは、麻酔中の患者さんの生体情報、麻酔薬や輸液の投与量、手術手技の記録、術前術後の情報などを電子的に一元管理することを目的としています。従来の手書きによる麻酔記録が抱えていた、判読性の問題、情報共有の遅延、データ集計の困難さといった課題を解決し、医療の質向上に大きく貢献しています。

麻酔情報管理システムには、その機能や導入形態によっていくつかの種類があります。機能面では、基本的な麻酔記録の電子化に特化したものから、生体モニターからのデータ自動取り込み、麻酔薬の投与量計算支援、アラート機能、さらには電子カルテシステムや医用画像管理システム(PACS)など他の医療情報システムとの高度な連携機能を備えたものまで多岐にわたります。導入形態としては、病院内にサーバーを設置するオンプレミス型と、外部のデータセンターを利用するクラウド型があります。クラウド型は初期投資を抑えられ、運用管理の負担が少ないというメリットがありますが、データセキュリティや通信環境の安定性が重要となります。また、電子カルテベンダーが提供するモジュールの一部として導入されるケースと、麻酔情報管理システムに特化した専門ベンダーが提供する独立型システムとして導入されるケースがあります。

このシステムの主な用途は多岐にわたります。第一に、リアルタイムでの麻酔記録です。生体モニターからの心電図、血圧、酸素飽和度などのデータを自動で取り込み、麻酔薬や輸液の投与量、手術手技の開始・終了時間などを正確に記録します。これにより、麻酔科医は記録作業の負担から解放され、患者さんの状態観察や麻酔管理に集中できるようになります。第二に、医療安全の向上です。薬剤の投与量ミス防止のためのアラート機能や、患者さんのアレルギー情報、既往歴などを術中に迅速に参照できることで、医療過誤のリスクを低減します。第三に、業務の効率化です。手書き記録の削減はもちろんのこと、術中記録の自動生成、術後回診時の情報共有の迅速化、請求業務の効率化など、麻酔業務全体のワークフローを改善します。第四に、品質管理と研究への活用です。蓄積された膨大なデータを分析することで、麻酔プロトコルの改善、合併症発生率の分析、特定の麻酔薬の効果検証など、医療の質の向上や学術研究に貢献します。さらに、研修医の教育や症例検討にも活用され、医療人材の育成にも役立っています。

麻酔情報管理システムは、様々な関連技術と連携することでその真価を発揮します。最も重要なのは、電子カルテシステム(EHR/EMR)との連携です。患者さんの基本情報、既往歴、検査結果、投薬履歴などをシームレスに共有することで、麻酔管理の質を高めます。また、生体モニターからのデータ自動取り込みは必須であり、心電図、血圧計、パルスオキシメーター、カプノメーターなど、多様な医療機器との接続が必要です。医用画像管理システム(PACS)からは術前のCTやMRI画像を参照し、検査システム(LIS)からは術中・術後の血液検査結果などを参照します。薬剤管理システムとの連携により、薬剤の在庫管理や投与履歴の一元化も可能です。近年では、バーコードやRFID技術を用いた薬剤や医療材料の識別、患者認証も進んでいます。さらに、AI(人工知能)や機械学習技術の導入により、異常値の早期検知、合併症リスクの予測、麻酔深度の最適化支援など、より高度な意思決定支援機能が開発されつつあります。将来的には、IoTデバイスやウェアラブルデバイスからのデータ連携も期待されています。

麻酔情報管理システムの市場背景としては、医療安全の強化と医療従事者の働き方改革が大きな推進要因となっています。医療過誤防止への意識の高まりや、医師の長時間労働問題の解決が求められる中で、システムの導入による業務効率化と医療の質の向上が期待されています。また、電子カルテの普及に伴い、周辺システムの電子化も加速しており、麻酔情報管理システムはその重要な一部として位置づけられています。一方で、導入には高額な初期投資と運用コストがかかること、既存の医療情報システムとの連携の複雑さ、医療従事者のITリテラシー向上や操作習熟に時間がかかることなどが課題として挙げられます。データセキュリティやプライバシー保護も重要な考慮事項です。しかし、これらの課題を克服し、導入効果が可視化されるにつれて、市場は着実に成長しており、特に大規模病院での導入が進み、今後は中小病院への普及も期待されています。

将来展望として、麻酔情報管理システムはさらなる進化を遂げると考えられます。最も注目されるのは、AIや機械学習の本格的な導入です。これにより、患者さんの個別データに基づいた麻酔深度の自動調整支援、合併症リスクのより正確な予測、異常値の早期発見とアラートの精度向上などが実現し、個別化医療の推進に貢献するでしょう。また、他システムとの連携はさらに強化され、手術室全体の統合管理システム(OR Management System)へと発展していく可能性があります。術前・術後ケア、集中治療室(ICU)とのシームレスな情報連携により、患者さんの周術期全体を通じた一貫した情報管理が可能になります。蓄積されたビッグデータは、リアルワールドデータ(RWD)として臨床研究や医療経済評価に活用され、新たな知見の創出や医療政策への貢献が期待されます。ユーザーインターフェースも、より直感的で操作しやすいデザインへと進化し、音声入力などの新しい入力方法も導入されるかもしれません。クラウド化の進展は、導入・運用コストの低減とスケーラビリティの向上をもたらし、遠隔医療や地域医療連携への貢献も期待されます。さらに、データ形式やインターフェースの標準化が進むことで、異なるベンダー間のシステム連携が容易になり、より柔軟なシステム構築が可能になるでしょう。麻酔情報管理システムは、今後も医療現場のニーズに応えながら、医療の安全性、効率性、質の向上に不可欠なツールとして発展し続けることでしょう。