狭心症治療薬市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

狭心症治療薬市場は、治療薬クラス(ベータ遮断薬、カルシウム拮抗薬、硝酸薬、アンジオテンシン変換酵素阻害薬(ACE阻害薬)、抗血小板薬、その他)および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。本レポートでは、上記のセグメントごとの市場規模(百万米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

狭心症治療薬市場:成長トレンドと予測(2025年~2030年)

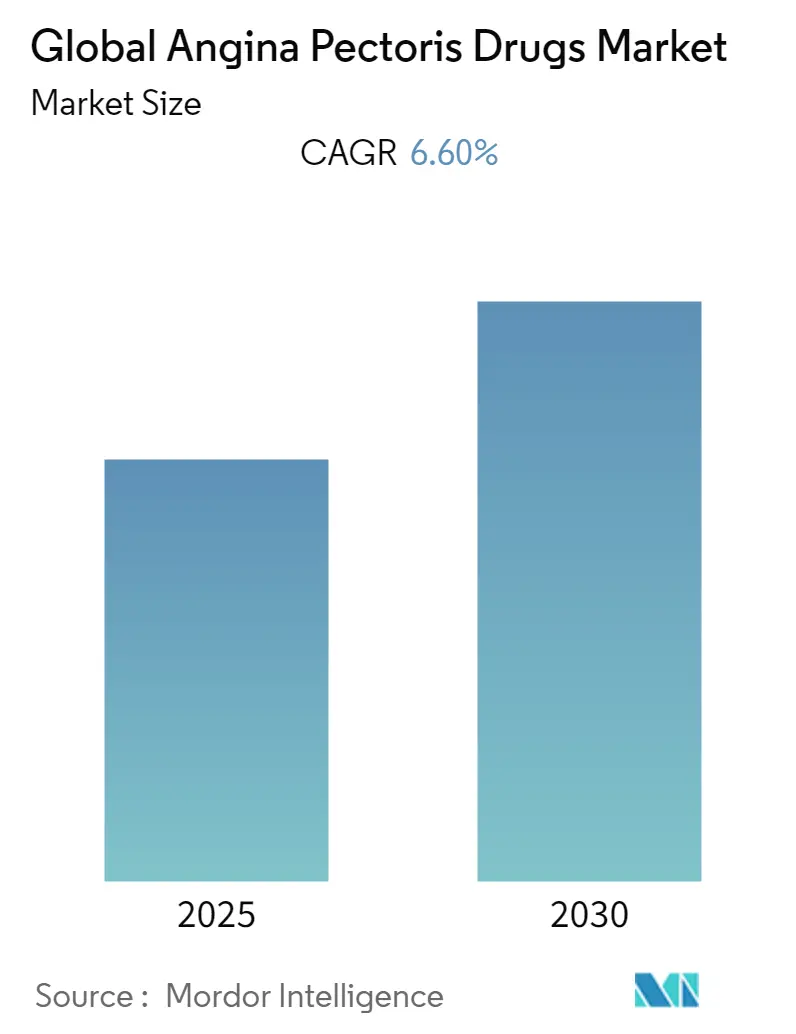

この市場は、予測期間中に年平均成長率(CAGR)6.6%を記録すると予測されています。本レポートでは、治療薬クラス(ベータ遮断薬、カルシウムチャネル遮断薬、硝酸薬、アンジオテンシン変換酵素(ACE)阻害薬、抗血小板薬、その他)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて市場を分析しています。

COVID-19の影響

COVID-19パンデミックは、初期段階において、ロックダウン制限、患者の病院受診数の減少、サプライチェーンの混乱により、狭心症治療薬市場に深刻な影響を与えました。例えば、2020年11月にPain Medicine誌に掲載された記事では、COVID-19の状況下で救急外来を受診する心血管疾患患者の数が減少したと報告されており、狭心症患者はウイルス感染への恐怖から救急外来を避ける傾向がありました。

しかし、COVID-19患者における心疾患の合併症が増加するにつれて、狭心症治療薬の需要は増加する見込みです。2021年11月にSociedad Española de Cardiología誌に掲載された研究では、Long COVID-19ユニットで評価された患者の27%が狭心症を示唆する胸痛を報告しました。このような研究は、COVID-19患者における狭心症管理のための薬剤の必要性を浮き彫りにし、結果的に薬剤需要を押し上げました。したがって、心臓合併症を伴うCOVID-19患者の増加は、予測期間中の市場成長を促進すると考えられます。

市場の牽引要因

市場成長の主な要因としては、心疾患などの生活習慣病の負担増加、個別化された心血管医療に向けた技術進歩、および新規薬剤送達システムの強化が挙げられます。特に、冠動脈性心疾患などの心疾患に苦しむ患者人口の急増は、市場を牽引する主要な要因の一つです。世界保健機関(WHO)の2020年12月のデータによると、虚血性心疾患は世界の主要な死因であり、全死亡の16%を占めています。この疾患による死亡者数は2000年以降最も増加しており、2019年には890万人に達しました。虚血性心疾患(IHD)は成人、特に55歳未満の女性において、依然として最大の死因および失われた生命年の原因であり、狭心症はIHDの典型的な臨床症状です。このように、IHD患者数の増加は、分析期間中の狭心症治療薬市場の成長を促進すると予想されます。

市場の阻害要因

一方で、低侵襲手術の採用増加や、特定の薬物クラスに関連する副作用が、今後数年間の市場成長を妨げる可能性があります。

主要な市場トレンド

* ベータ遮断薬が予測期間中に顕著なCAGRを示す見込み

ベータ遮断薬は、心臓へのアドレナリンの影響を遮断することで、心拍数を遅くし、心筋収縮力を低下させるなどの効果をもたらします。冠動脈疾患(CAD)による安定狭心症患者にとって、ベータ遮断薬は第一選択薬とされています。このセグメントの成長は、主にターゲット患者人口の増加と、ベータ遮断薬の商業的利用可能性を高めるための市場参加者間の戦略的開発の増加に起因しています。例えば、2022年4月には、New American Therapeutics社がMelinta Therapeutics社に米国におけるTOPROL-XL(メトプロロールコハク酸塩)の権利を付与しました。TOPROL-XLは、高血圧の治療、狭心症の長期治療、および特定の原因による安定した症候性心不全の治療薬としてFDAの承認を受けている心臓選択的ベータ遮断薬です。また、2021年9月にCureus誌に掲載された研究論文では、冠動脈拡張症(CAE)による狭心症の症状を示す患者はベータ遮断薬とトリメタジジンで治療できると指摘されています。これらの要因が、予測期間を通じてこのセグメントの成長を促進すると考えられます。

* 北米地域が狭心症治療薬市場で最大の市場シェアを占める見込み

北米は、確立された医療インフラ、治療法の採用増加、および米国における主要メーカーの存在により、狭心症治療薬市場を支配しています。虚血性心疾患は北米地域における主要な死因および障害の原因であり、狭心症はその最も一般的な症状です。米国疾病対策予防センター(CDC)のデータによると、2019年に虚血性心疾患は360,900人の命を奪い、20歳以上の約1,820万人が冠動脈疾患に罹患しています。米国だけで年間約72万件の新規冠動脈イベントが発生し、虚血性心疾患の現在の有病率は約1,820万件に上ります。このように心疾患の有病率が高いことは、狭心症の発生率を増加させ、結果として地域内の狭心症治療薬の需要を促進すると考えられます。さらに、2022年4月時点で、米国では狭心症に関する23件の臨床試験が実施中または患者募集を行っており、臨床試験数の増加も市場成長を後押ししています。

また、アジア太平洋地域は、最も急速に成長している市場として注目されています。

競争環境

狭心症治療薬市場は、多くの企業が存在し、中程度の競争があります。市場参加者は、より良い治療結果のための先進的な製品の開発や、積極的なマーケティングを競争戦略として採用しています。主要な市場プレイヤーには、Amgen、Bayer AG、Eli Lilly and Company、Gilead Sciences、GlaxoSmithKline Plc、Merck & Co., Inc.などが挙げられます。

最近の業界動向

* 2022年3月、Zydus Lifesciences社は、狭心症治療薬としてニトログリセリン舌下錠(0.3mg、0.4mg、0.6mg)の販売について米国食品医薬品局(FDA)の承認を取得しました。

* 2021年10月、BioCardia, Inc.は、難治性狭心症患者を対象としたCardiAMP細胞療法慢性心筋虚血試験で患者の治療を開始したと発表しました。

本レポートは、心臓虚血によって引き起こされる絞扼感や圧迫感のある痛みを指す狭心症の治療薬市場に焦点を当てた包括的な分析を提供しています。狭心症治療薬は、この疾患の初期治療において重要な役割を果たし、特にβ遮断薬やカルシウムチャネル遮断薬が推奨されています。これらの薬剤は、心拍数の減少や血管拡張メカニズムを通じて心筋虚血を効果的に軽減します。また、発作の迅速な緩和のためには、速効性硝酸薬が併用されることが一般的です。

市場は、治療薬クラスと地理的地域という二つの主要な軸で詳細にセグメント化されています。治療薬クラス別では、β遮断薬、カルシウムチャネル遮断薬、硝酸薬、アンジオテンシン変換酵素阻害薬(ACE阻害薬)、抗血小板薬、およびその他のカテゴリーが含まれます。これにより、各薬剤タイプが市場に与える影響が分析されます。地理的セグメンテーションは広範であり、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要地域が対象です。レポートでは、これらの主要地域内の17カ国における市場規模とトレンドが推定されており、各セグメントの市場価値は米ドル(USD million)で示されています。

世界の狭心症治療薬市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)6.6%で着実に成長すると予測されています。この成長を牽引する主要な市場ドライバーとしては、現代社会における生活習慣病の負担増加が挙げられます。心血管疾患のリスクを高める生活習慣病の蔓延は、狭心症治療薬の需要を押し上げています。さらに、個別化心血管治療薬に向けた技術進歩や、薬剤の有効性と患者の利便性を高める新規ドラッグデリバリーシステムの強化も、市場拡大の重要な要因となっています。

一方で、市場の成長を抑制する要因も存在します。低侵襲手術の採用増加は、一部の患者において薬物療法以外の選択肢を提供し、薬剤需要に影響を与える可能性があります。また、特定の薬剤クラスに関連する副作用も、患者の治療選択や市場の動向に影響を与える要因として指摘されています。

市場の競争環境を理解するため、ポーターのファイブフォース分析が実施されています。これにより、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさといった側面から、市場の構造と競争圧力が詳細に分析されています。

地域別に見ると、2025年には北米が狭心症治療薬市場において最大の市場シェアを占めると予測されており、その成熟した医療インフラと高い医療費支出が背景にあります。しかし、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されているのはアジア太平洋地域です。この地域の成長は、人口増加、医療アクセスの改善、経済発展に伴う医療支出の増加に起因すると考えられます。

市場の主要プレイヤーには、Amgen、Bayer AG、Eli Lilly and Company、Gilead Sciences、GSK Plc、Merck & Co., Inc.、Novartis AG、Otsuka Pharmaceutical Co. Ltd、Pfizer Inc.、Sanofiなどが挙げられます。これらの企業は、事業概要、財務状況、製品ポートフォリオ、戦略、および最近の市場動向といった観点から詳細にプロファイルされており、市場における競争力とポジショニングが分析されています。

本レポートは、2019年から2024年までの過去の市場規模データを提供し、2025年から2030年までの市場規模予測を提示することで、市場の過去の推移と将来の見通しを明確に示しています。また、市場機会と将来のトレンドについても言及されており、狭心症治療薬市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査成果物と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 生活習慣病の負担増加

- 4.2.2 個別化された心血管疾患治療薬に向けた技術進歩

- 4.2.3 新規ドラッグデリバリーシステムの増強

-

4.3 市場抑制要因

- 4.3.1 低侵襲手術の採用増加

- 4.3.2 特定の薬剤クラスに関連する副作用

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 治療クラス別

- 5.1.1 ベータ遮断薬

- 5.1.2 カルシウムチャネル遮断薬

- 5.1.3 硝酸薬

- 5.1.4 アンジオテンシン変換酵素阻害薬(ACE阻害薬)

- 5.1.5 抗血小板薬

- 5.1.6 その他

-

5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.2 欧州

- 5.2.2.1 ドイツ

- 5.2.2.2 英国

- 5.2.2.3 フランス

- 5.2.2.4 イタリア

- 5.2.2.5 スペイン

- 5.2.2.6 その他の欧州

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 日本

- 5.2.3.3 インド

- 5.2.3.4 オーストラリア

- 5.2.3.5 韓国

- 5.2.3.6 その他のアジア太平洋

- 5.2.4 中東およびアフリカ

- 5.2.4.1 GCC

- 5.2.4.2 南アフリカ

- 5.2.4.3 その他の中東およびアフリカ

- 5.2.5 南米

- 5.2.5.1 ブラジル

- 5.2.5.2 アルゼンチン

- 5.2.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 アムジェン

- 6.1.2 バイエルAG

- 6.1.3 イーライリリー・アンド・カンパニー

- 6.1.4 ギリアド・サイエンシズ

- 6.1.5 GSK Plc

- 6.1.6 メルク・アンド・カンパニー

- 6.1.7 ノバルティスAG

- 6.1.8 大塚製薬株式会社

- 6.1.9 ファイザー株式会社

- 6.1.10 サノフィ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

狭心症治療薬について、包括的な概要を述べさせていただきます。

狭心症とは、心臓を養う冠動脈の血流が一時的に不足し、心筋への酸素供給が需要に追いつかなくなることで、胸の痛みや圧迫感などの症状を引き起こす疾患です。この血流不足は、主に冠動脈の動脈硬化による狭窄や、血管の異常な収縮(攣縮)によって生じます。狭心症治療薬は、これらの病態を改善し、心臓の酸素需要と供給のバランスを整えることで、症状の緩和、発作の予防、そして疾患の進行抑制を目的として使用される薬剤の総称です。

狭心症治療薬には、その作用機序によっていくつかの主要な種類があります。まず、血管を拡張させることで心臓への負担を軽減し、冠動脈の血流を改善する「硝酸薬」が挙げられます。ニトログリセリンに代表されるこの薬剤は、急性発作時に舌下投与やスプレーとして用いられ、速やかに症状を緩和します。また、持続型の製剤は発作の予防にも使われます。次に、「β遮断薬」は、心拍数や心筋の収縮力を抑制し、心臓の酸素消費量を減少させることで、労作性狭心症の発作予防に広く用いられます。心臓への負担を軽減し、運動時の胸痛を抑える効果が期待できます。さらに、「カルシウム拮抗薬」は、血管を拡張させる作用と、心臓の収縮力を調整する作用を持ち、特に冠攣縮性狭心症の治療に有効です。労作性狭心症にも用いられ、血管拡張作用により冠動脈の血流を改善します。これらの薬剤は、狭心症の症状を直接的に管理するための中心的な役割を担っています。

狭心症の根本原因である動脈硬化の進行を抑制し、心筋梗塞などの重篤な心血管イベントを予防するためには、他の薬剤も併用されます。「抗血小板薬」は、血小板の凝集を抑え、血管内で血栓が形成されるのを防ぎます。アスピリンやクロピドグレルなどが代表的で、狭心症患者の長期的な予後改善に不可欠です。「脂質異常症治療薬」、特にスタチン系薬剤は、悪玉コレステロール(LDLコレステロール)を低下させることで、動脈硬化の進行を遅らせ、プラークの安定化に寄与します。また、高血圧を合併している患者さんには、「ACE阻害薬」や「ARB(アンジオテンシンII受容体拮抗薬)」が用いられ、血圧をコントロールし、心臓や血管への負担を軽減します。その他、心筋のエネルギー代謝を改善する薬剤や、心拍数のみを低下させる薬剤など、患者さんの病態や合併症に応じて様々な薬剤が選択されます。

狭心症治療薬の用途は多岐にわたります。急性発作時には、速効性の硝酸薬が用いられ、迅速な症状緩和が図られます。日常的な発作の予防には、β遮断薬、カルシウム拮抗薬、持続型硝酸薬などが定期的に服用されます。そして、狭心症の背景にある動脈硬化の進行を抑制し、将来的な心血管イベントのリスクを低減するためには、抗血小板薬や脂質異常症治療薬、高血圧治療薬などが長期的に使用されます。これらの薬剤は、患者さんの生活の質(QOL)を向上させるとともに、生命予後の改善に大きく貢献しています。

関連技術としては、まず診断技術の進歩が挙げられます。心電図、運動負荷試験、心臓超音波検査に加え、冠動脈CTや心臓カテーテル検査による冠動脈造影は、狭心症の診断と重症度評価に不可欠です。これらの診断技術の精度向上は、適切な薬剤選択や治療方針の決定に直結します。また、薬物送達システム(DDS)の進化も重要です。徐放性製剤や貼付剤(テープ剤)の開発により、薬剤の効果持続時間が延長され、服薬回数の減少や副作用の軽減が図られています。さらに、個別化医療の進展も注目されています。患者さんの遺伝子情報や薬物代謝酵素の多型を解析することで、より効果的で副作用の少ない薬剤選択や投与量調整が可能になりつつあります。医療機器の分野では、経皮的冠動脈インターベンション(PCI)における薬剤溶出性ステントの改良や、冠動脈バイパス術などの外科的治療も、薬物療法と並行して重要な治療選択肢となっています。

市場背景を見ると、高齢化社会の進展と生活習慣病の増加に伴い、狭心症患者数は増加傾向にあり、狭心症治療薬の市場は安定した需要を維持しています。国内外の大手製薬会社がこの分野に参入しており、ジェネリック医薬品の普及も進んでいます。しかし、既存薬の有効性が高いため、画期的な新薬の開発は容易ではありません。また、医療費抑制の圧力や、多剤併用による患者さんの服薬アドヒアランスの維持も課題となっています。ジェネリック医薬品との競争激化も、市場の動向に影響を与えています。

将来展望としては、まず新規作用機序を持つ薬剤の開発が期待されます。例えば、心筋のエネルギー代謝をさらに効率化する薬剤や、血管内皮機能の改善に特化した薬剤、炎症や酸化ストレスを標的とした薬剤などが研究されています。これにより、既存薬では十分な効果が得られない患者さんや、特定の病態を持つ患者さんに対する新たな治療選択肢が生まれる可能性があります。個別化医療のさらなる進展も重要なテーマです。AIを活用した診断支援システムや、バイオマーカーを用いた治療効果予測により、患者さん一人ひとりに最適な治療薬と投与量を決定する「プレシジョンメディシン」がより現実的になるでしょう。再生医療や遺伝子治療も、将来的な治療法として期待されています。幹細胞を用いた心筋再生や血管新生の促進は、特に心筋梗塞後の心機能改善や、重症狭心症患者さんの治療に革新をもたらす可能性があります。また、デジタルヘルス技術の活用も進むでしょう。ウェアラブルデバイスによる心拍数や活動量のモニタリング、服薬支援アプリ、遠隔医療システムとの連携により、患者さんの自己管理能力の向上と、医療提供者との連携強化が期待されます。最終的には、予防医療の強化が最も重要です。生活習慣病の早期発見と介入、健康的なライフスタイルの推進を通じて、狭心症の発症自体を抑制し、健康寿命の延伸に貢献することが、この分野の究極的な目標と言えるでしょう。