血管造影カテーテル市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

血管造影カテーテル市場レポートは、用途(冠動脈、血管内/末梢など)、エンドユーザー(病院、外来手術センターなど)、材料(ポリウレタン、ポリ塩化ビニルなど)、コーティングタイプ(親水性、非コーティング)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アンギオグラフィーカテーテル市場の概要

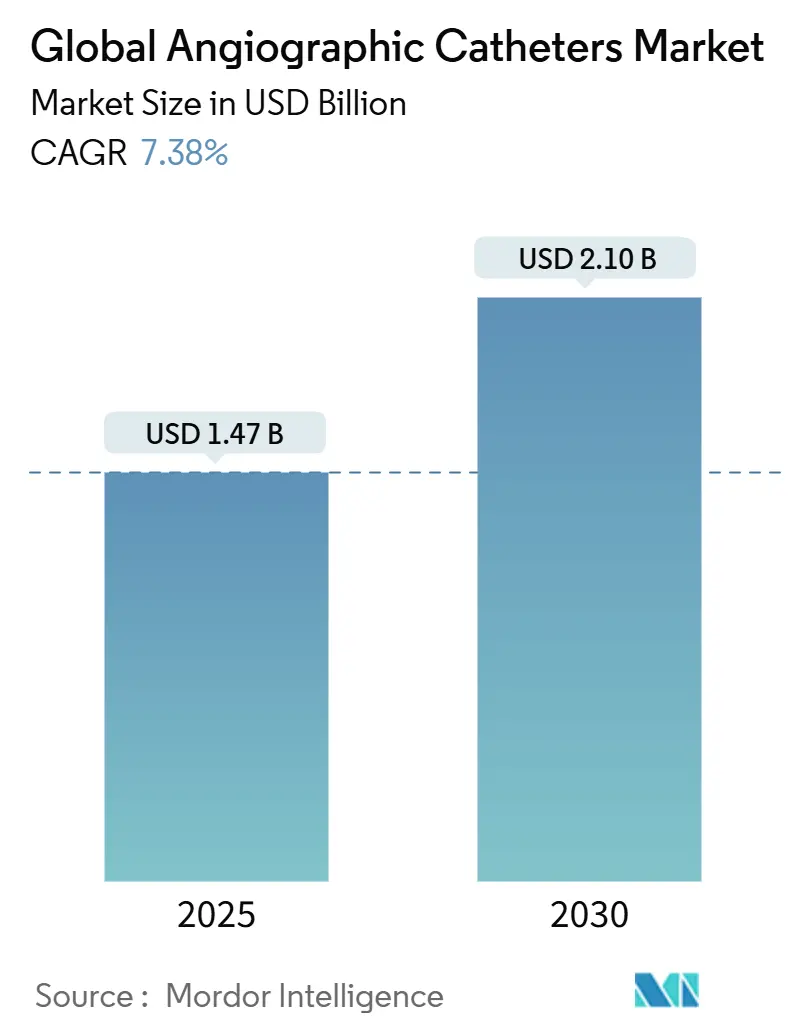

アンギオグラフィーカテーテル市場は、2025年には14.7億米ドルと評価され、2030年には21.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.38%で推移する見込みです。この成長は、心血管疾患(CVD)の罹患率の増加、デバイスの急速な革新、および経皮的処置の外来診療への移行が継続していることを反映しています。

市場の主要な動向と予測

* 市場規模と成長率: 2025年の市場規模は14.7億米ドル、2030年には21.0億米ドルに達し、CAGRは7.38%と予測されています。

* 成長が最も速い地域: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: AngioDynamics、Cook Medical、Medtronic、Merit Medical Systems, Inc.、Terumo Interventional Systemsなど。

市場の推進要因

1. 心血管疾患(CVD)の罹患率の増加: 2024年には虚血性心疾患がCVDによる死亡の主要な原因であり、2050万人の命を奪いました。これにより、早期診断と低侵襲治療への関心が高まっています。新興経済国では、食生活やライフスタイルのリスク要因と都市化が重なり、罹患率が急増しています。政府がカテーテル治療能力に投資するにつれて、処置件数も増加しています。

2. CVDに罹患しやすい高齢者人口の増加: 高齢者は多血管狭窄、石灰化病変、虚弱などの割合が高く、これらには推進力と血管安全性のバランスが取れた特殊なカテーテルプラットフォームが必要です。血管の硬化はデバイスのナビゲーションを複雑にするため、メーカーはシャフトの剛性勾配と先端の柔軟性を改良しています。低侵襲アクセスは回復時間の短縮につながり、複数の併存疾患を持つ高齢患者の管理において医師に高く評価されています。

3. 低侵襲処置への需要: 橈骨動脈アクセスは、大出血を大腿動脈アクセスと比較して70%以上削減し、合併症のない経皮的冠動脈インターベンション(PCI)の新たな標準となっています。病院では同日退院が増加し、コスト削減と病床の確保につながっています。AI統合(自動FFR推定など)は、標準的な血管造影を通じてリアルタイムの血行動態情報を提供し、ワークフローをさらに効率化しています。

4. 救急医療サービス(EMS)における外来カテーテル検査室の拡大: メディケアが2020年に外来手術センター(ASC)での基本的なPCIをカバーする方針を打ち出したことで、施設の成長が促進されました。ASCでのPCI請求件数は2019年の30件から2023年には65件に増加しましたが、外来PCI件数全体に占める割合は1.8%に過ぎず、病院からの移行には大きな余地があります。

市場の抑制要因

1. 血管造影処置の高コスト: デバイス価格、施設費用、急性期後ケアが組み合わさることで、血管造影は最も高額な日常的な病院処置の一つとなっており、現金払いシステムや公的資金システムではこの傾向が顕著です。費用対効果の研究では、境界病変に対して薬理学的または予防的選択肢がますます支持されており、支払者が閾値を厳しくするとカテーテルの使用が抑制される可能性があります。

2. 血管内イメージングによる単独血管造影の使用減少: メタアナリシスによると、血管内超音波(IVUS)は血管造影のみのガイダンスと比較して、死亡率(HR 0.59)とステント血栓症(HR 0.58)を低下させます。IVUSおよび光干渉断層計(OCT)システムが償還されるにつれて、術者は画像ベースの病変サイズ測定に置き換えることで、造影剤注入と放射線被曝を減らしています。

セグメント分析

* 用途別:

* 冠動脈: 2024年にはアンギオグラフィーカテーテル市場シェアの49.91%を占め、ベンダー収益の基盤となっています。安定した7%以上のCAGRで成長が予測されています。

* 脳血管: 2030年までに8.14%のCAGRで拡大すると予測されており、機械的血栓除去術が脳血管大血管閉塞の第一選択治療となることで、その浸透率が高まっています。

* 血管内/末梢: 血管内リソトリプシーカテーテルなどのデバイスが重度石灰化病変の治療に使用され、かなりの中間層を形成しています。

* その他: 腎デナベーション、構造的心疾患、ハイブリッドプラットフォームなどが含まれ、小規模ながら収益性の高いセグメントです。

* エンドユーザー別:

* 病院: 2024年には収益の65.34%を占め、外科的バックアップやICUケアを必要とする複雑な緊急症例を管理しています。ASCよりも成長率は緩やかになると予測されています。

* 外来手術センター(ASC): 効率的な人員配置モデルと専用の部屋により、短いターンアラウンドタイムと患者スループットの向上を実現しています。2030年までに8.37%のCAGRで最も速い成長が予測されています。

* 専門クリニックおよびオフィスベースの検査室: 診断用血管造影や簡単なインターベンションのニッチを占めています。

* 素材別:

* ナイロン&ペバックスブレンド: 2024年には収益の42.91%を占め、狭い病変のナビゲーションに必要な推進力、トルク制御、キンク耐性の最適な組み合わせを提供します。

* ポリウレタン: 7.91%のCAGRで成長しており、血栓形成能を低下させ、薬剤溶出性アプリケーションをサポートする新しい生体適合性添加剤が活用されています。

* PVC: コストに敏感な市場向けの主力素材であり、表面工学(ハイパーブランチポリリジンコーティングなど)により、基本樹脂の経済性を変えることなく親水性を劇的に向上させています。

* コーティングタイプ別:

* 非コーティングカテーテル: 2024年には収益の55.25%を維持しており、低価格と確立された臨床医の快適さが要因です。

* 親水性コーティングカテーテル: 8.62%のCAGRで最も速い成長を遂げており、挿入抵抗を減らし、蛇行した血管系での追従性を向上させます。

地域分析

* 北米: 2024年には収益の42.71%を占め、広範な保険適用、国の臨床ガイドライン、高い処置密度に支えられています。米国だけで世界のデバイス販売の40%を占めています。

* アジア太平洋: 8.95%のCAGRで最も高い成長を記録しています。中国はデバイス審査を合理化し、2023年には12,213件の新規登録を承認しました。日本と韓国は輸出志向の製造を通じて貢献しています。

* 欧州: 安定しているものの、成長は緩やかです。医療機器規制(MDR)が市場参入を統一し、ドイツの更新されたOPSコーディングは新規処置の償還を保証しています。

* 中東・アフリカおよび南米: 高い一桁台の成長の可能性を秘めていますが、構造的な課題に直面しています。北アフリカでは虚血性心疾患が主要なDALY(障害調整生命年)の要因の一つですが、公的資金の不足と頭脳流出がカテーテル検査室の拡大を妨げています。

競争環境

グローバルリーダーシップは、広範で技術的に差別化されたポートフォリオを持つ多国籍企業にあります。Boston ScientificによるSilk Road Medicalの買収や、TeleflexによるBIOTRONIKの血管部門の買収は、規模と技術的広範さが競争上の決定的な要素であることを示しています。中堅企業は、Shockwave Medicalの血管内リソトリプシーカテーテルやPenumbraの脳血管吸引プラットフォームなど、特定の分野での革新を追求しています。スタートアップ企業は、ロボット工学や自律ナビゲーションの分野で台頭しています。品質は市場のゲートキーパーであり、Boston Scientificが2024年に100万台以上の製品をリコールした事例は、製造上の欠陥がもたらす評判と財務上のリスクを示しています。市場は中程度に集中しており、上位5社が約55%のシェアを占め、地域専門企業が高成長ニッチを埋めています。

最近の業界動向

* 2025年6月: Cook Medicalは、使用中に先端が分離する事象が発生したため、Beacon Tip 5.0 FrアンギオグラフィーカテーテルのクラスIリコールを開始しました。

* 2025年6月: TerumoはMedHub AIと提携し、日本でAutocathFFR™冠動脈生理学プラットフォームを販売すると発表しました。

* 2025年6月: Terumo Neuroは、大血管脳卒中再灌流能力を向上させるため、SOFIA™ Flow 88吸引カテーテルのEMEA地域での販売を開始しました。

本レポートは、血管造影カテーテル市場に関する包括的な分析を提供しています。血管造影カテーテル、または診断用カテーテルは、体腔や血管に挿入され、体液の通過を可能にする管状の医療機器であり、腎臓や冠動脈などの特定の部位への選択的なアクセスを容易にする役割を果たします。

市場規模に関して、血管造影カテーテル市場は2025年に14.7億米ドルと評価されており、2030年までに21.0億米ドルに達すると予測されています。

アプリケーション別では、確立された臨床プロトコルに支えられ、冠動脈手技が2024年に49.91%の市場シェアを占め、市場を牽引しています。地域別では、アジア太平洋地域が予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると見込まれています。カテーテル素材では、ナイロンとPebaxブレンドが、複雑な解剖学的構造に対応するためのねじれ強度と柔軟性を兼ね備えていることから、42.91%の最大シェアを占めています。

市場の成長を促進する主な要因としては、心血管疾患(CVD)の発生率の増加、CVDにかかりやすい高齢者人口の増加、低侵襲手技への需要の高まりが挙げられます。さらに、救急医療サービス(EMS)における外来カテーテル検査室の拡大、AIを活用した3Dロードマッピングの統合、橈骨動脈アプローチのための超低プロファイルポリマーブレンドの開発も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。血管造影手技の高コスト、カテーテル関連の合併症やリコール問題、新興市場における償還の不確実性が挙げられます。また、血管内イメージング技術の進歩により、単独の血管造影の使用が減少していることも、市場への制約となっています。

本レポートでは、市場をアプリケーション(冠動脈、血管内/末梢血管、脳血管、その他)、エンドユーザー(病院、外来手術センター、専門クリニック、その他)、素材(ポリウレタン、ポリ塩化ビニル、ナイロン&Pebaxブレンド、その他)、コーティングタイプ(親水性、非コーティング)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国を含む)別に詳細に分析しています。

さらに、競争環境、主要企業のプロファイル、市場集中度、市場シェア分析、技術的展望、ポーターのファイブフォース分析、市場機会、および将来の展望についても網羅的に評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患の発生率の増加

- 4.2.2 CVDにかかりやすい高齢者人口の増加

- 4.2.3 低侵襲手術の需要

- 4.2.4 EMSにおける外来カテーテル検査室の拡大

- 4.2.5 AI対応3Dロードマッピングの統合

- 4.2.6 橈骨動脈アプローチ用超低プロファイルポリマーブレンド

-

4.3 市場の阻害要因

- 4.3.1 血管造影手技の高コスト

- 4.3.2 カテーテル関連の合併症とリコール

- 4.3.3 新興市場における償還の不確実性

- 4.3.4 血管内イメージングによる単独血管造影使用の減少

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 用途別

- 5.1.1 冠動脈

- 5.1.2 血管内 / 末梢血管

- 5.1.3 脳血管

- 5.1.4 その他

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 専門クリニック

- 5.2.4 その他

-

5.3 材料別

- 5.3.1 ポリウレタン

- 5.3.2 ポリ塩化ビニル

- 5.3.3 ナイロン&ペバックスブレンド

- 5.3.4 その他

-

5.4 コーティングタイプ別

- 5.4.1 親水性

- 5.4.2 非コーティング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 ボストン・サイエンティフィック・コーポレーション

- 6.3.2 コーディス(カーディナル・ヘルス)

- 6.3.3 テルモ株式会社

- 6.3.4 メドトロニック plc

- 6.3.5 メリット・メディカル・システムズ・インク

- 6.3.6 アンジオダイナミクス・インク

- 6.3.7 クック・メディカル

- 6.3.8 オスカー・インク

- 6.3.9 B. ブラウン・メルズンゲンAG

- 6.3.10 アボット・ラボラトリーズ

- 6.3.11 朝日インテック株式会社

- 6.3.12 テレフレックス・インコーポレイテッド

- 6.3.13 レプ・メディカル・テクノロジー

- 6.3.14 東海メディカルプロダクツ

- 6.3.15 ニプロ株式会社

- 6.3.16 レプ・メディカル・テクノロジー

- 6.3.17 ペナンブラ・インク

- 6.3.18 iVascular S.L.U.

- 6.3.19 アカンディス GmbH

- 6.3.20 メディノール Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

血管造影カテーテルは、現代医療において診断と治療の両面で不可欠な医療機器であり、その進化は患者さんの予後改善に大きく貢献しています。まず、その定義についてご説明いたします。血管造影カテーテルとは、細く柔軟な管状の医療機器であり、主に血管内に挿入され、目的とする臓器や血管の部位まで到達させるために使用されます。その主な機能は、造影剤を正確に注入し、X線透視下で血管の形状や病変を可視化することですが、これに加えて、血管内の圧力測定、血液や組織の検体採取、さらには治療用の器具(ガイドワイヤー、バルーン、ステントなど)を病変部位まで誘導する「ガイドカテーテル」としての役割も担います。材質はポリエチレンやポリウレタン、ナイロンなどが一般的で、柔軟性、トルク伝達性、滑り性、そしてX線不透過性といった特性が求められます。先端には造影剤を噴射するための開口部があり、基部にはシリンジやインジェクターと接続するためのハブが設けられています。

次に、血管造影カテーテルの種類について見ていきましょう。カテーテルはその形状、用途、材質によって多岐にわたります。形状による分類では、先端がまっすぐなストレート型が最も基本的ですが、造影剤を均一に拡散させるために先端がコイル状になったピッグテール型は、心臓内や大血管の造影に用いられます。また、特定の血管分岐に選択的に挿入するための様々なカーブを持つ選択的カテーテルがあり、例えば冠動脈造影に用いられるジュドキンス型やアンプラッツ型、脳血管造影に用いられるコブラ型などが代表的です。用途による分類では、診断を主目的とする診断用カテーテルと、治療器具を誘導するためのガイドカテーテルに大別されます。ガイドカテーテルは診断用カテーテルよりも内腔が広く、より強固なサポート力を持つように設計されています。さらに、非常に細い血管や複雑な病変へのアプローチを可能にするマイクロカテーテルも存在し、ガイドカテーテルを通してさらに奥へと進められます。材質面では、親水性コーティングを施すことで血管内での滑り性を向上させ、血管損傷のリスクを低減させる工夫がなされています。

血管造影カテーテルの用途は、診断から治療まで広範囲に及びます。診断においては、冠動脈造影による心臓の血管の狭窄や閉塞の評価、脳血管造影による脳動脈瘤や脳動静脈奇形、血管狭窄の診断、末梢血管造影による下肢閉塞性動脈硬化症などの診断に不可欠です。また、心臓カテーテル検査では、心腔内圧の測定や心拍出量の算出にも用いられます。治療においては、カテーテルインターベンションと呼ばれる低侵襲治療の中心的な役割を担います。例えば、経皮的冠動脈インターベンション(PCI)では、狭窄した冠動脈をバルーンで拡張し、ステントを留置するためにガイドカテーテルが使用されます。同様に、脳血管内治療では、脳動脈瘤に対するコイル塞栓術や、脳梗塞に対する血栓回収療法において、マイクロカテーテルが重要な役割を果たします。その他、腫瘍に対する塞栓術や、消化管出血などの出血部位に対する塞栓術、さらにはペースメーカーリードの留置など、その応用範囲は多岐にわたります。

関連技術も血管造影カテーテルの発展を支えています。X線透視装置、特にアンギオ装置は、カテーテルの位置をリアルタイムで確認するために不可欠です。カテーテルを目的部位まで誘導するガイドワイヤー、X線に映る造影剤、血管穿刺後にカテーテルをスムーズに挿入・抜去するためのシースイントロデューサー、造影剤を自動で注入するインジェクターなども重要な関連機器です。近年では、カテーテル先端に超音波プローブを搭載し、血管内腔を詳細に観察できる血管内超音波(IVUS)や、光干渉断層計(OCT)といった画像診断技術がカテーテルと一体化し、より精密な診断と治療を可能にしています。また、冠動脈の狭窄が血流に与える影響を機能的に評価する冠血流予備量比(FFR)や瞬時血流予備量比(iFR)といった生理学的評価ツールも、カテーテル治療の適応判断に貢献しています。さらに、カテーテル操作の精密化や術者の被曝低減を目指したロボット支援システムも開発が進められています。

市場背景を見ると、血管造影カテーテル市場は世界的に、そして日本国内においても持続的な成長を続けています。この成長の主な要因は、高齢化社会の進展に伴う心血管疾患、脳血管疾患、末梢血管疾患といった生活習慣病の増加です。これらの疾患に対する治療法として、開胸手術や開腹手術に比べて患者さんの身体的負担が少ない低侵襲なカテーテル治療が広く選択されるようになってきたことが、市場拡大を牽引しています。また、診断技術や治療技術の絶え間ない進歩も、市場の活性化に寄与しています。主要な医療機器メーカーとしては、メドトロニック、アボット、ボストン・サイエンティフィック、テルモ、ジョンソン・エンド・ジョンソン(コーディス)、B.ブラウン、クックメディカルなどがグローバル市場で競合しており、日本国内ではテルモ、朝日インテック、カネカなどが高いシェアを占めています。市場のトレンドとしては、より細径で柔軟性、操作性に優れたカテーテルの開発、親水性コーティングによる滑り性の改善、診断機能と治療機能の融合による多機能化、そして血栓形成抑制や血管損傷リスク低減といった安全性向上への取り組みが挙げられます。

将来展望として、血管造影カテーテルはさらなる進化を遂げることが期待されています。まず、より低侵襲な治療を目指し、カテーテルのさらなる細径化と柔軟性の向上が進むでしょう。これにより、これまでアプローチが困難であった微細な血管や複雑な病変への治療が可能になるかもしれません。また、人工知能(AI)との融合も重要なテーマです。AIによる画像診断支援、カテーテル操作支援、さらには術前シミュレーションなどが導入されることで、治療の精度と安全性が飛躍的に向上する可能性があります。ロボット支援手術の普及も進み、術者の負担軽減や被曝量の低減、そして遠隔医療への応用も視野に入ってきます。生体適合性材料の進化により、長期留置における安全性が高まり、薬剤溶出機能を持つカテーテルなど、治療効果をさらに高める製品が登場するでしょう。診断機能と治療機能が一体化した「スマートカテーテル」の開発も進み、カテーテル自体が血管内の情報を詳細に取得し、その場で最適な治療を施すような未来も考えられます。最終的には、患者さん一人ひとりの血管形状や病態に合わせたカスタムメイドカテーテルの開発や、再生医療における幹細胞送達など、個別化医療への貢献も期待されています。これらの技術革新は、血管造影カテーテルが今後も医療の最前線で重要な役割を担い続けることを示唆しています。