動物用医薬品調剤市場 規模・シェア分析:成長動向と予測 (2025-2030年)

動物用医薬品調剤市場レポートは、剤形(経口固形剤、液剤、外用剤、注射剤)、動物種(コンパニオンアニマル、家畜、ウマ、エキゾチックアニマル)、エンドユーザー(病院、研究所、503A/503B施設)、調剤の種類(無菌、非無菌、有害)、治療領域(疼痛、抗感染症薬、内分泌)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

動物用医薬品調剤市場の概要

本レポートは、動物用医薬品調剤市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は剤形、動物の種類、エンドユーザー、調剤の種類、治療分野、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で示されています。

市場概要と予測

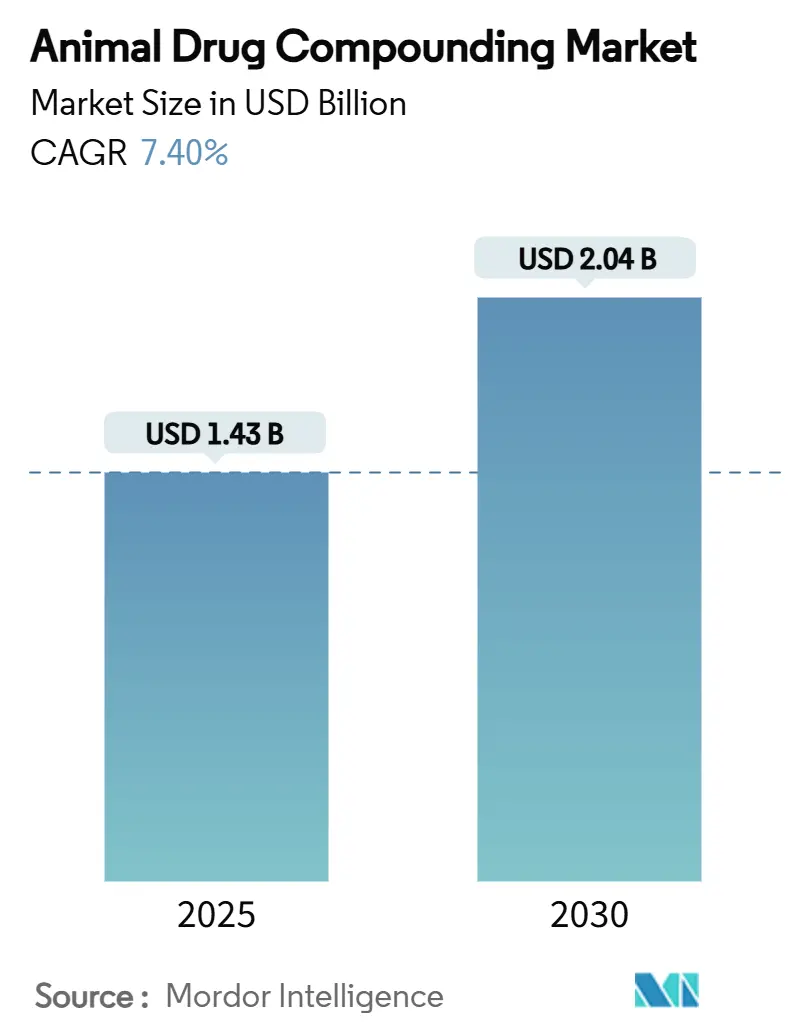

動物用医薬品調剤市場は、2025年には14.3億米ドル、2030年までには20.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.40%と見込まれています。この成長は、個別化されたペット治療の需要拡大、カンナビノイドベース製剤の商業的成功、および現行の適正製造基準(GMP)を適用する503Bアウトソーシング施設の登録継続によって支えられています。

また、米国食品医薬品局(FDA)が記録した重要な医薬品不足が、獣医師を調剤代替品へと移行させているほか、AIガイドによる製剤プラットフォームが開発期間を短縮し、投与精度を向上させています。一方で、業界向けガイダンス#256の施行といった規制上の課題はコンプライアンスコストを増加させますが、大規模な自動化対応企業には有利に働きます。関税による原材料費の高騰や償還範囲の限定は需要の弾力性を抑制し、薬局は付加価値サービスやエキゾチックアニマルに関する専門知識を重視する傾向にあります。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。主要な市場プレイヤーには、Wedgewood Pharmacy、Covetrus、Epicur Pharma、Fagron NV、Mixlabなどが挙げられます。

主要な市場トレンドと洞察

成長要因:

1. 個別化されたペット治療への需要増加: ペットオーナーが人間医療と同様の精密医療を求める傾向が強まっており、獣医師は種特異的な薬物動態に合わせて剤形を調整しています。体重調整、嗜好性の向上、コンプライアンスを考慮した投与経路が重視され、プレミアム価格の実現と薬局・獣医師間の関係強化に貢献しています。コンパニオンアニマルの寿命が延び、慢性疾患の有病率が増加していることも、長期的な個別化治療の必要性を高めています。エキゾチックアニマルの飼育増加も、市販薬では対応できない独自の製剤需要を増幅させています。

2. FDAの医薬品不足リストの増加: 2024年にはFDAの医薬品不足通知が急増し、重要な注射剤に影響を与え、コンパニオンアニマルおよび食用動物のケアプロトコルを中断させました。503A薬局および503B施設は、医療上の必要性に基づく免除の下でバルク医薬品を活用することで、この混乱に対応しています。獣医師は安定供給のため調剤パートナーに依存しており、特に家畜において代替品が制限される場合に重要です。医薬品不足は503B施設の登録を加速させていますが、FDAの監視強化により品質管理システムの強化が求められています。

3. GMP自動化を備えた503Bアウトソーシング施設の拡大: 503Bアウトソーシング施設は、ロボットによる無菌プラットフォームとクローズドループワークフロー管理を導入し、工業用医薬品ラインに匹敵するロットレベルの一貫性を実現しています。自動化は無菌移送時のヒューマンエラーを削減し、生産量を増加させ、患者固有の処方箋なしでの全国流通を可能にします。獣医病院は、需要の高い注射剤の予測可能な供給のために503Bパートナーを好み、調達を簡素化し、スタッフの調剤負担を軽減しています。

4. カンナビノイドベースの動物用治療薬の急速な普及: 痛み、不安、てんかんに対するカンナビノイド由来治療は、FDA承認の獣医用ラベルがないにもかかわらず、植物ベースの介入を好む消費者の傾向を反映して受け入れが拡大しています。ヘンプ抽出物を合法化する法整備が販売を後押ししており、調剤薬局はCBDの純度を標準化し、新たな臨床文献に合わせた製剤を提供しています。

抑制要因:

1. バルク医薬品に対するFDA GFI-256の厳格な施行: ガイダンス#256は、獣医師がバルク物質から調剤薬を処方する際に、医療上の正当化と記録保持を義務付けており、行政負担と潜在的な民事罰を増加させています。小規模な503A薬局は、コンプライアンスシステムが限られたスタッフを収益を生む業務から逸らすため、不均衡な圧力を感じています。この規則は意図せず503B製造業者への需要シフトを促していますが、彼らも高いバリデーションコストに直面し、最終的に顧客価格に転嫁されます。

2. 限られた償還と高額なペットの自己負担費用: ほとんどの保険契約は調剤製剤を対象外としており、ペットオーナーは医療上の必要性にかかわらず全額自己負担となります。内分泌疾患などの慢性疾患は月額100米ドルを超える補充が必要となる場合があり、一部の顧客は治療計画を格下げしたり、治療を中止したりする原因となっています。保険会社は、不透明な価格設定と薬局間の品質のばらつきを排除の理由として挙げています。

セグメント分析

* 剤形別: 経口固形剤が2024年に38.1%で最大の収益シェアを占めましたが、無菌注射剤は2025年から2030年にかけて9.8%のCAGRで最も急速に成長すると予測されています。注射剤はクリティカルケアや馬への精密投与需要に牽引され、2030年までに6.4億米ドルに達すると見込まれています。

* 動物の種類別: コンパニオンアニマルが2024年に67.3%の収益シェアで市場を支配していますが、エキゾチックアニマルおよび動物園動物向けの治療薬は12.4%のCAGRで最も速い成長を示し、2030年までに市場規模が倍増すると予測されています。

* エンドユーザー別: 動物病院および診療所が2024年に51.2%の需要を生成しましたが、503Bアウトソーシング施設は工業化されたGMPプロセスを活用し、10.6%のCAGRで最も急成長しています。503B施設の市場シェアは2030年までに24%に上昇すると見込まれています。

* 調剤の種類別: 非無菌製剤が2024年に59.5%の収益を占めましたが、USP 800ガイドラインに基づく危険薬物調剤は、施術者の安全意識の高まりにより11.7%のCAGRで成長しています。

* 治療分野別: 疼痛および炎症治療が2024年に33.4%で最も優位な収益を維持しましたが、カンナビノイドベース治療はオーナーが自然な鎮痛代替品を好むため、15.2%のCAGRで拡大しています。カンナビノイド治療市場は2030年までに約2.1億米ドルに達すると予測されています。

地域分析

* 北米: 2024年に世界の収益の49.1%を占め、堅固な規制枠組みと高度な獣医インフラに支えられています。AIガイド調剤ツールの導入も進んでいます。

* 欧州: 獣医薬のアクセス拡大と抗菌薬管理のバランスを目指す規制の下で均衡の取れた成長を示しています。馬のスポーツ医学が盛んな地域もあります。

* アジア太平洋: 7.6%のCAGRで最も急速に成長している地域です。可処分所得の増加と都市部でのペット飼育が市場を牽引しています。日本は薬剤師を獣医ワークフローに統合し、オーストラリアでは企業が拡大しています。

競争環境

動物用医薬品調剤市場は中程度の断片化が見られ、地域薬局、規模を拡大する503B製造業者、および企業獣医グループが共存しています。Grey Wolf AnimalHealthのような企業が市場で存在感を示しています。主要な市場参加者には、Zoetis Inc.、Merck & Co., Inc.、Elanco Animal Health Incorporated、Boehringer Ingelheim International GmbH、およびDechra Pharmaceuticals PLCなどが含まれます。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、および戦略的提携を通じて競争力を維持しています。また、デジタル化とAIを活用したソリューションの導入も、競争環境を形成する重要な要素となっています。

本レポートは、世界の動物用医薬品調剤市場に関する詳細な分析を提供しています。

市場は2025年に14.3億米ドルの評価額に達し、2030年には20.4億米ドルに成長すると予測されており、この期間に年平均成長率(CAGR)約7.36%で拡大する見込みです。

市場の成長を牽引する主な要因としては、個別化されたペット治療への嗜好の高まり、FDAの医薬品不足リストの増加による獣医用調剤の促進、GMP自動化を備えた503Bアウトソーシング施設の拡大、特殊製剤を必要とする馬術スポーツ医療の急増、カンナビノイドベースの動物用治療薬の急速な普及、AIを活用した用量形態のカスタマイズによる調剤サイクル時間の短縮が挙げられます。

一方で、市場の成長を抑制する要因としては、バルク医薬品物質に対するFDA GFI-256のより厳格な施行、償還の限定とペット関連の高額な自己負担費用、エキゾチック種向け製剤の安定性データ不足、医薬品グレードAPIの原材料コスト上昇が挙げられます。

剤形別では、滅菌注射剤がクリティカルケアにおける精密な投与の需要に牽引され、2030年までに9.8%のCAGRで最も急速に成長しています。503Bアウトソーシング施設は、GMP条件での運用、在庫の維持、個別処方箋なしでの全国発送が可能であることから、10.6%のCAGRで牽引力を増しています。また、カンナビノイドベースの調剤製品は、ペットオーナーからの自然な痛みや不安緩和への強い需要を反映し、15.2%のCAGRで大きく進展しています。

地域別では、北米が世界の収益の49.1%を占め市場をリードしており、アジア太平洋地域が7.6%のCAGRで最も急速に成長している地域です。

調剤薬局が直面する主な規制上の課題には、FDAのガイダンス#256の施行、より高い文書化の負担、および危険薬物取り扱いに関するUSP 800への準拠が含まれます。

本レポートでは、市場を剤形(経口固形剤、経口液剤、局所・経皮剤、眼科・耳科剤、滅菌注射剤)、動物の種類(コンパニオンアニマル、家畜、馬、エキゾチック・動物園種、野生動物・リハビリテーション)、エンドユーザー(動物病院・クリニック、リファレンス・学術ラボ、503Aコミュニティ薬局、503Bアウトソーシング施設、Eコマース・通信販売プラットフォーム)、調剤タイプ(滅菌、非滅菌、危険物(USP-800)、規制物質、風味強化)、治療分野(疼痛・炎症、抗感染症、内分泌・ホルモン、皮膚科、神経・行動)、および地理(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細に分析しています。

競争環境については、市場集中度、市場シェア分析、およびWedgewood Pharmacy、Epicur Pharma、Covetrus、Mixlab、Fagron NVなどを含む主要20社の企業プロファイルが提供されています。

また、市場の機会と将来の展望、特に未開拓領域と満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 個別化されたペット治療への嗜好の高まり

- 4.2.2 FDAの医薬品不足リストの増加が獣医調剤を促進

- 4.2.3 GMP自動化を備えた503Bアウトソーシング施設の拡大

- 4.2.4 特殊製剤を必要とする馬スポーツ医学の急増

- 4.2.5 カンナビノイドベースの動物治療薬の急速な普及

- 4.2.6 AIガイドによる剤形カスタマイズが製剤サイクルタイムを短縮

- 4.3 市場の阻害要因

- 4.3.1 FDA GFI-256によるバルク医薬品物質に対するより厳格な執行

- 4.3.2 限られた償還と高額な自己負担のペット費用

- 4.3.3 エキゾチック種製剤の安定性データの不足

- 4.3.4 医薬品グレードAPIの原材料費の高騰

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 剤形別

- 5.1.1 経口固形製剤

- 5.1.2 経口液剤

- 5.1.3 外用剤および経皮吸収剤

- 5.1.4 眼科用および耳科用

- 5.1.5 無菌注射剤

- 5.2 動物の種類別

- 5.2.1 コンパニオンアニマル

- 5.2.2 家畜

- 5.2.3 ウマ

- 5.2.4 エキゾチックアニマルおよび動物園動物

- 5.2.5 野生動物およびリハビリテーション

- 5.3 エンドユーザー別

- 5.3.1 動物病院および診療所

- 5.3.2 リファレンスおよび学術研究室

- 5.3.3 503A 地域薬局

- 5.3.4 503B アウトソーシング施設

- 5.3.5 Eコマースおよび通信販売プラットフォーム

- 5.4 調剤の種類別

- 5.4.1 無菌

- 5.4.2 非無菌

- 5.4.3 有害物質 (USP-800)

- 5.4.4 規制物質

- 5.4.5 風味強化

- 5.5 治療領域別

- 5.5.1 疼痛および炎症

- 5.5.2 抗感染症薬

- 5.5.3 内分泌およびホルモン

- 5.5.4 皮膚科

- 5.5.5 神経学および行動

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 Wedgewood Pharmacy

- 6.3.2 Epicur Pharma (Diamondback)

- 6.3.3 Covetrus

- 6.3.4 Mixlab

- 6.3.5 Fagron NV

- 6.3.6 Medisca

- 6.3.7 PCCA

- 6.3.8 Olympia Compounding

- 6.3.9 KRS Global Biotechnology

- 6.3.10 Aurena Laboratories

- 6.3.11 B. Braun Vet Care

- 6.3.12 SBH Medical

- 6.3.13 Veterinary Pharmaceutical Solutions

- 6.3.14 Triangle Compounding Pharmacy

- 6.3.15 Smith & Nephew (Vet formulations)

- 6.3.16 Dechra Pharmaceuticals

- 6.3.17 Zoetis Custom-Care

- 6.3.18 Elanco Custom Solutions

- 6.3.19 CareFirst Specialty Pharmacy

- 6.3.20 Ethos Veterinary Compounding

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

動物用医薬品調剤とは、獣医師の診断と処方に基づき、動物の種別、体重、年齢、症状、病態、さらには飼い主様の状況などを総合的に考慮し、適切な動物用医薬品を計量、混合、分包、または加工して、動物に安全かつ効果的に投与できる状態に調整する一連の専門的な行為を指します。これは、人間に対する医薬品調剤と同様に、薬効の最大化、副作用の最小化、そして動物の健康と福祉の向上を目的とした、獣医療における極めて重要なプロセスです。専門的な知識と高度な技術が求められる分野であり、獣医師や動物看護師、あるいは動物用医薬品に特化した知識を持つ薬剤師がその役割を担います。

動物用医薬品調剤の種類は多岐にわたります。まず、対象となる動物種によって大きく分類されます。伴侶動物(犬、猫、ウサギ、ハムスターなどの小動物)向けでは、錠剤、液剤、軟膏、点眼薬など、動物が嫌がらずに服用・使用できるような工夫が凝らされることが多いです。例えば、苦味をマスキングしたり、嗜好性の高いフレーバーを加えたりする場合があります。一方、産業動物(牛、豚、鶏、魚など)向けでは、集団での投薬が必要となるケースが多く、飼料添加剤、飲水添加剤、または注射剤が主流となります。これらの調剤では、大量かつ均一な薬剤供給と、食品としての安全性確保のための休薬期間管理が特に重要です。また、動物園の展示動物や野生動物向けには、捕獲やストレスを最小限にするための特殊な投与方法や製剤が求められることもあります。

次に、調剤される薬剤の形態によっても分類されます。内用薬としては、錠剤、散剤、液剤、カプセル剤などがあり、外用薬としては、軟膏、クリーム、点眼薬、点耳薬、シャンプーなどがあります。その他、注射薬、吸入薬、坐薬なども調剤の対象となります。調剤が行われる場所としては、動物病院内での調剤が最も一般的ですが、一部の薬局でも動物用医薬品を取り扱っており、獣医師の処方箋に基づいて調剤を行うことがあります。

動物用医薬品調剤の用途と重要性は多岐にわたります。最も重要な点の一つは、動物の個体差に応じた「個別化医療」の実現です。動物は種別だけでなく、個体ごとに体重、年齢、腎機能、肝機能、アレルギーの有無などが大きく異なります。これらの要因を考慮し、最適な用量や剤形に調整することで、薬効を最大限に引き出し、病気の早期回復を促し、同時に不適切な用量や剤形による副作用のリスクを低減します。特に、体重が非常に軽い小動物やエキゾチックアニマルでは、微量な薬剤の正確な調剤が不可欠です。また、動物が嫌がらずに服用できるよう、味付けや形状を工夫することで、飼い主様の投薬負担を減らし、治療の継続(投薬コンプライアンスの向上)を支援します。

さらに、既存の動物用医薬品では対応できない疾患や動物種に対し、人間用医薬品や原薬を用いて、獣医師の専門的な判断のもとで調剤を行う「コンパウンディング(未承認薬の調剤)」も重要な役割を果たします。これは厳格な規制と獣医師の責任のもとで行われるもので、治療の選択肢を広げる上で不可欠な行為です。産業動物においては、薬剤耐性菌の発生抑制や、食品としての安全性確保(休薬期間の遵守など)に直結するため、正確な調剤と薬剤管理が公衆衛生の維持に大きく貢献します。

関連技術としては、まず「調剤機器」が挙げられます。正確かつ効率的な調剤を支援するため、自動分包機、散剤分包機、錠剤粉砕機、精密な電子天秤などが活用されています。近年では、小型動物向けに、より微量な薬剤を正確に計量・混合できる機器の開発も進んでいます。次に、「情報管理システム」も不可欠です。電子カルテシステムや調剤支援システムは、処方履歴、アレルギー情報、体重、病歴などを一元的に管理し、調剤ミスの防止や適切な薬剤選択をサポートします。また、薬剤の在庫管理や有効期限管理もこれらのシステムによって効率化されます。

「製剤技術」の進化も重要です。動物が嫌がらない味付けをする苦味マスキング技術、投薬回数を減らす徐放性製剤、動物にストレスを与えずに投与できる経皮吸収型製剤など、動物に特化した製剤技術が開発されています。マイクロカプセル化やナノ粒子化といった技術は、薬物の吸収性や安定性を高めることに寄与しています。将来的には、遠隔での獣医師による診断に基づき、地域の薬局で調剤を行うモデルや、AIが過去の症例データから最適な調剤方法を提案するような「遠隔医療」や「AI活用」も期待されています。

市場背景としては、まず「ペット飼育頭数の増加と家族化」が挙げられます。伴侶動物が「家族の一員」として認識されるようになり、人間と同様に高度な獣医療を求める飼い主様が増加しています。これにより、動物の個体差に合わせた個別化された動物用医薬品調剤の需要が拡大しています。また、産業動物分野では、疾病予防と治療による生産性向上、そして食品としての安全性確保が強く求められており、適切な薬剤管理と調剤が不可欠です。

「規制環境」も重要な要素です。動物用医薬品は、人間用医薬品と同様に「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(薬機法)に基づき厳しく規制されています。特に、未承認薬の調剤(コンパウンディング)については、獣医師の責任のもと、慎重な運用が求められます。また、薬剤耐性菌対策として、抗生物質の適正使用が国際的にも推進されており、調剤における正確な用量設定がより一層重要になっています。このような背景から、獣医師、動物看護師、そして動物用医薬品に特化した知識を持つ薬剤師など、「専門人材の育成」が喫緊の課題となっています。

今後の展望としては、まず「個別化医療のさらなる進展」が期待されます。ゲノム情報やバイオマーカーを活用することで、動物の遺伝的特性や病態に合わせた、より精密なオーダーメイド調剤が可能になるでしょう。これにより、治療効果の最大化と副作用の最小化がさらに進むと考えられます。

「新薬開発と製剤技術の進化」も重要な要素です。動物種特異的な疾患に対する新薬開発や、動物がより受け入れやすい剤形(例えば、経口投与が難しい動物への新しい投与経路)の開発が進むことで、治療の選択肢が広がります。

「デジタル化とAIの活用」は、調剤プロセスの自動化、AIによる処方支援、薬剤管理の効率化を推進し、調剤ミスの削減や業務負担の軽減に貢献するでしょう。

また、「薬剤師の役割拡大」も予想されます。動物用医薬品に関する専門知識を持つ薬剤師が、動物病院や地域の薬局で、獣医師と連携し、調剤や服薬指導においてより重要な役割を担う可能性があります。

さらに、薬剤耐性菌対策や新興感染症対策など、グローバルな課題に対応するため、「国際的な連携と規制調和」が進むと考えられます。最後に、「環境への配慮」も重要性を増すでしょう。薬剤の環境中への排出を抑制するための調剤方法や、使用済み薬剤の適切な廃棄に関する取り組みが求められていくことになります。これらの進展により、動物用医薬品調剤は、動物の健康と福祉、そして公衆衛生の向上に一層貢献していくことでしょう。