動物用医薬品の世界市場:製品別(中枢神経系薬剤、抗感染症薬、ホルモン・代替薬、抗炎症薬、その他)市場予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Animal Drug Compounding Market by Product (CNS Agents, Anti-Infective Agents, Hormones and Substitutes, Anti-inflammatory Agents), Animal (Companion, Livestock), Formulation (Oral, Injectable), and Regional Analysis from 2025 to 2032

動物用医薬品配合の市場規模とシェア分析

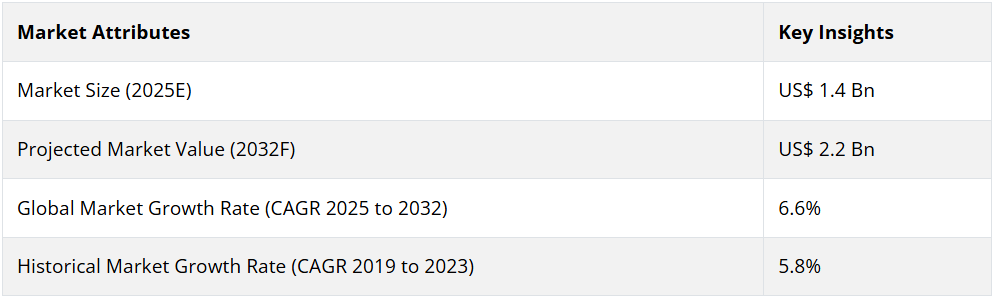

世界の動物用医薬品配合市場は、2025年までに14億米ドルに達すると予測されています。予測期間中は年平均成長率6.6%で成長し、2032年には22億米ドルに達すると予想されています。ペットのヒト化が進む傾向が続き、人間用の医薬品と同様に、特定の動物の健康要件に合わせたカスタマイズされた医薬品の需要が拡大すると予想されます。

都市部におけるペットの所有率は、2030年までに世界全体で20%増加すると推計されています。人工知能は薬剤の配合プロセスを効率化すると予測され、薬局が正確で効率的な調合医薬品を製造できるようになります。

自動化は生産時間を20%から40%削減しつつ精度を向上させ、カスタム調合医薬品のコストを低下させる見込みです。遠隔診断に対応したカスタム調合医薬品の需要は、仮想獣医相談の普及によりさらに拡大すると予測されています。

業界の主要なポイント

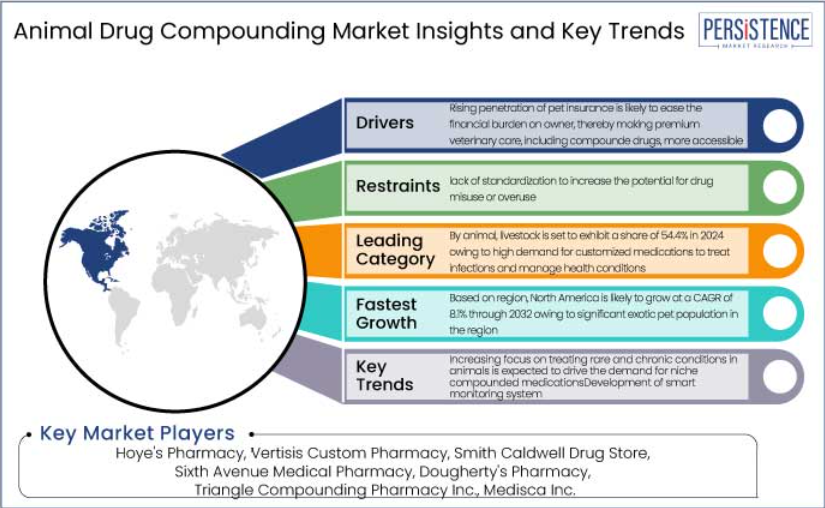

- ペット保険の普及により、飼い主の経済的負担が軽減され、配合薬を含む獣医療の利用がより容易になることが予想されます。

- 家畜の健康と生産性に関するカスタマイズされた治療は、持続可能な農業が重視される地域において特に成長が見込まれています。

- 品質保証と透明性を支援する規制の枠組みが引き続き進化することで、大手製薬会社の市場参入が促進されるでしょう。

- 消費者の環境にやさしい、持続可能な製品に対する需要は、薬剤の配合業務に影響を与える可能性があります。

- 希少な疾患や慢性疾患の治療への関心の高まりにより、ニッチな配合医薬品の需要が拡大すると予想されます。

- 獣医クリニック、大学、製薬会社の連携が継続する中、配合技術や製剤における革新が期待されます。

- 製品別では、ペットの行動障害の有病率の上昇により、2024年には中枢神経系薬剤セグメントが市場シェアの 35% を占めると予想されます。

- 製剤形態別では、経口製剤が2024年に55%のシェアを占めると推定されています。これは投与の容易さが要因です。

- 動物別では、家畜が2024年に54.4%のシェアを占めると予測されています。これは家畜の巨大な存在感が要因です。

- 北米の動物用医薬品配合市場は、この地域におけるペットの膨大な頭数により、2032年まで年平均成長率(CAGR)8.1%で成長すると予測されています。

北米における膨大なペットの頭数が売上を牽引

北米の動物用医薬品配合市場は、2024 年に 42% のシェアで世界業界をリードすると予測されています。この地域は世界有数のペット飼育率を誇り、これにより獣医療サービスと医薬品の大きな需要が継続的に発生しています。

2023年時点で、米国世帯の70%以上がペットを飼育しており、カナダでも2022年に世帯の60%がペットを飼育する傾向が見られました。北米には商業的に入手できないカスタム調剤医薬品が必要な希少ペットのpopulationが大幅に存在しています。

同地域は高度に発達した獣医療セクターを誇り、クリニック、病院、診断施設への広範なアクセスが確保されています。米国食品医薬品局(FDA)は、GFI #256などの動物用医薬品の調剤に関する具体的なガイドラインを提供し、薬局の安全性と品質基準を明確に定めています。

中枢神経系(CNS)薬剤の需要拡大を後押しする意識向上キャンペーン

動物における神経疾患や行動障害の有病率の増加により、CNS 薬剤は 2024 年に 35% のシェアで製品カテゴリーをリードすると予測されています。世界中で約 1% から 5% の犬がてんかんを患っており、抗けいれん薬は CNS 薬剤の需要の重要な要素となっています。

ある調査によると、米国の犬の 72% が少なくとも 1 つの不安症状を示し、その最も一般的なものは、騒音恐怖症、分離不安、見知らぬ人や物に対する恐怖です。MRI や CT スキャンなどの診断ツールの進歩などの獣医学の進歩により、動物の神経疾患の早期発見が可能になりました。

ペットの飼い主に対する意識向上キャンペーンや教育リソースの充実により、動物の精神的および神経学的健康の重要性が強調され、中枢神経系薬剤の需要が拡大しています。

投与の容易さから経口製剤の採用が増加

経口製剤は、その利便性、汎用性、およびさまざまな動物種や症状への適応性から、2024年には55%のシェアを占め、主流となる見通しです。経口製剤は、ほとんどのペットの飼い主にとって投与が簡単であり、ペットの飼い主の約75%から80%が他の剤形よりも経口薬を好んでいます。

風味のある医薬品は、ペットにとって経口製剤をより魅力的にし、治療計画の順守率を高めます。犬用の配合チュアブル錠およびソフトチュアブル錠は、従来の錠剤と比較して順守率が 30% 向上しています。

慢性疾患は長期的な投与を必要とするため、使用の容易さから経口製剤が好まれます。北米のシニアペットの約20%から25%が慢性疾患の治療に長期的な経口薬を服用しており、これにより調剤経口製剤の需要が拡大しています。

家畜の巨大な規模がカスタムメイド医薬品の需要を創出

家畜は2024年に54.4%のシェアを占めると予測される主要な動物セグメントとして浮上しています。2023年時点での世界の牛の頭数は9億8,700万頭と推計され、そのうち米国には約9,380万頭の牛、7,400万頭の豚、16億羽の鶏が飼育されています。この大規模な畜産は、感染症の治療、成長率の向上、健康状態の管理のためのカスタマイズされた医薬品の需要を生み出しています。

家畜は、集約的な飼育方法と狭い飼育環境のために、感染症に非常に感染しやすいです。統計によると、牛呼吸器疾患(BRD)などの病気は、毎年肥育場における牛の 20% に感染し、大きな経済的損失をもたらしています。

配合薬は、特定の病原体に合わせた治療を行うために使用されます。また、群れを管理するために、正確な投与量の製剤を作るためにも使用されます。家畜には、種、年齢、体重に応じて、個々に合わせた投与量、製剤、投与方法による薬が必要になる場合が多くあります。

市場紹介と傾向分析

世界の動物用配合薬業界は、配合薬局との提携の増加により、成長が見込まれています。ペット保険の普及と採用が進むことで、ペットの飼い主の経済的負担が軽減され、配合薬の利用がより容易になると予想されます。

北米のペット保険の加入率は年間 15% 成長し、2028 年には 1,000 万匹のペットが保険に加入すると予測されています。また、持続可能性に対する関心の高まりを受けて、環境に優しい獣医用製品や持続可能な配合薬の需要も増加しています。

過去の成長と今後の見通し

動物用調剤薬市場は、過去において 5.8% の CAGR で堅調な成長を続けてきました。新型コロナのパンデミックの間、人々は仲間を求め、ペットの飼育数が大幅に増加したため、獣医療サービスや医薬品の需要が拡大しました。

アメリカペット製品協会(APPA)によると、2021年にアメリカでペットを飼っている世帯の70%以上がペットを所有していると報告されています。歴史的期間中、特にエキゾチックペットなど、市販薬では入手できない専門的な配合が必要な動物の需要が増加し、カスタマイズ需要が拡大しました。調剤薬局は、これらのニーズに対応するため、オーダーメイドのソリューションを提供してきました。

また、小型動物向けの風味付き医薬品や正確な投与量の医薬品も人気を博しました。この期間には、米国食品医薬品局(FDA)が GFI #256 に基づく動物用医薬品調剤に関する 2022 年のガイダンスを発表し、調剤医薬品のより明確な実施基準が確立されたことで、規制の明確化も進みました。

市場成長の要因

ペット向けカスタマイズ医薬品の需要の高まり

獣医療が高度化するにつれ、動物が個人に合わせた治療計画を必要とするという認識が高まっています。アメリカペット製品協会(APPA)によると、2023年時点で米国の世帯の70%が少なくとも1匹のペットを飼っています。このペットの所有率の急増は、獣医療の需要増加につながっています。

調剤により、市販されていない用量や形態の医薬品を調製することができます。例えば、獣医師は、動物の大きさ、品種、状態に応じて、用量を処方することがよくあります。ペットの慢性疾患や複雑な健康状態に対する意識の高まりにより、特殊な医薬品の需要が増加しています。

犬や猫などのペットは、特に薬の投与が難しい動物として知られています。2020年に実施されたアメリカ獣医協会(AVMA)の調査によると、ペットの飼い主の30%から40%が、ペットに経口薬を投与する際に困難を報告しています。調剤医薬品は、味付けのオプションを提供することで投与プロセスを容易にし、服薬遵守率を向上させます。

持続可能性とエコフレンドリーな製品が注目されています

消費者の環境意識の高まりは、ペット用品にも及んでいます。2021年に実施された調査によると、世界の消費者の73%が、環境への影響を軽減するために消費習慣を変える用意があると回答しています。これにより、ペット用品市場でも持続可能性への移行が進んでいます。

米国のペットの飼い主の41%以上が、購入前に製品の環境への影響を考慮すると回答しています。環境に優しく、持続可能な原材料の使用は、動物用医薬品配合市場における持続可能性に向けた重要な一歩です。

この業界の企業は、天然資源の乱開発を避けるため、植物由来または倫理的に調達された原材料を徐々に採用しています。また、廃棄物の削減のため、配合医薬品には生分解性、リサイクル可能、再利用可能な包装を採用しています。例えば、

- 2023年に実施された調査では、米国の消費者の52%が、持続可能な包装には追加料金を支払う意思があると回答しています。

- 米国獣医師会(AVMA)の2019年の調査では、獣医師の55%が、診療に必要な製品や医薬品を調達する際に、持続可能性と環境に配慮した取り組みが意思決定の重要な要素であると回答しています。

市場抑制要因

標準化の欠如により、誤用や過剰使用の可能性が高まる

薬剤の誤用や過剰投与の問題は、配合に関する標準化ガイドラインの欠如、不適切な使用や投与、薬剤の品質のばらつきによって生じます。これは、有害な副作用、治療の失敗、獣医療界における懐疑的な見方につながる可能性があります。

過剰投与は毒性、臓器損傷、致死的な結果を引き起こす可能性があり、一方、投与不足は疾患の治療失敗を引き起こし、疾患の進行や抗生物質耐性のリスクを高める可能性があります。アメリカ獣医学会誌(JAVMA)に掲載された研究では、審査対象のケースの5%で、適切に調剤されていない医薬品が有害な結果に寄与したことが報告されています。

2020 年の FDA の報告書によると、試験した配合動物用医薬品の 15% で、治療結果に影響を与える可能性のある有効成分の含有量のばらつきが認められました。例えば、2015 年に米国で発生したホースの真菌感染症の発生は、汚染された配合医薬品に起因しており、40 件以上の馬が死亡しました。

市場成長の機会

ペットの飼い主によるペットの医療ソリューションの需要の高まり

ペットの飼い主がペットの手頃な医療ソリューションを求める中、ペット保険や動物用医薬品配合市場における財政支援の重要性が増しています。ペット保険は、米国、英国、カナダ、ヨーロッパの一部などの先進国で特に急成長しています。

ペットの飼い主は、予期せぬ獣医費用に伴う経済的リスクを認識し、保険への加入を推進しています。

北米ペット健康保険協会(NAPHIA)によると、2022 年には米国で 440 万匹近くのペットが保険に加入していたと報告されています。英国保険協会(ABI)の統計によると、2022 年には英国の犬の 25%、猫の 18% が保険に加入しており、ペット保険も堅調な成長を見せています。

医薬品におけるイノベーションを促進するための獣医の連携と協力

獣医の連携と協力は、動物用医薬品調剤市場の成長に欠かせない戦略です。その結果、企業は事業範囲を拡大し、サービス内容を充実させ、動物のケアの質を向上させることができます。獣医クリニックは、動物に個別化された医薬品ソリューションを提供するために、調剤薬局と提携することがよくあります。

標準的な動物用医薬品を製造する製薬会社は、ニッチ市場に対応した特殊な製剤を提供するために、調剤薬局と提携することがよくあります。獣医診療所と学術機関や研究機関との連携は、動物向けの新しい調剤医薬品や革新的な治療法の開発を促進します。

馬や牛、家畜を含む大型動物は、特に専門的な調剤医薬品が必要な疾患の治療において、獣医連携と協業の恩恵を受けています。米国食品医薬品局(FDA)の獣医調剤ガイドライン(動物医薬品使用明確化法(AMDUCA)に基づき制定)は、獣医師と調剤薬局が連携して動物にカスタマイズされた医薬品を提供する方法を定めています。

動物用医薬品配合市場の競争環境

動物用医薬品配合市場の企業は、効率、正確性、および拡張性を高めるため、配合プロセスの自動化に取り組んでいます。これらの企業は、ナノカプセル化や徐放性製剤などの高度な技術を用いて、医薬品の生物学的利用能の向上を図っています。

ブランド企業は、安全性と有効性確保のため、調剤薬が規制要件を満たすよう徹底しています。複数の企業は、有効性、純度、安全性を確認するための厳格な試験を実施し、高品質な調剤薬を提供しています。また、大量生産薬では入手できない個々の動物のニーズに合わせた投与量、風味、製剤などのカスタマイズされた医薬品も提供しています。

最近の業界動向

- 2024年5月、MixlabはNexGen Animal Healthを買収し、伴侶動物から大型動物までの複合調剤薬局サービスを拡大しました。この買収は、Vanterra Venturesからの継続的な財務支援を受けています。

- 2023年6月、Wedgewood PharmacyはBlue Rabbitと合併し、Wedgewoodのカスタム複合調剤の専門知識とBlue Rabbitの革新的な獣医処方技術、および5つの地域薬局を統合しました。

動物用医薬品配合産業セグメント

製品別

- 中枢神経系薬剤

- 抗感染症剤

- ホルモンおよび代替品

- 抗炎症剤

- その他

動物別

- コンパニオン

- 猫

- 犬

- その他

- 家畜

製剤別

- 経口

- 注射

- その他

地域

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東

目次

1. 概要

1.1. 2025 年および 2032 年の世界の動物用医薬品配合市場の概要

1.2. 2025 年から 2032 年の市場機会評価(単位:百万米ドル)

1.3. 主な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 業界動向および主な市場イベント

1.7. PMR 分析および推奨事項

2. 市場の概要

2.1. 市場の範囲および定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界の GDP 成長見通し

2.4. 新型コロナの影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 規制の動向

3.2. 製品の採用分析

3.3. バリューチェーン分析

3.4. 主な取引および合併

3.5. PESTLE 分析

3.6. ポーターの 5 つの力分析

4. 世界の動物用医薬品配合剤市場の見通し:過去(2019年~2023年)および予測(2025年~2032年

4.1. 主なハイライト

4.1.1. 市場規模(百万米ドル)および前年比成長率

4.1.2. 絶対的な機会

4.2. 市場規模(百万米ドル)の分析および予測

4.2.1. 過去の市場規模(百万米ドル)分析、2019 年~2023 年

4.2.2. 現在の市場規模(百万米ドル)分析および予測、2025 年~2032 年

4.3. 世界の動物用医薬品配合市場の見通し:製品

4.3.1. 概要/主な調査結果

4.3.2. 製品別市場規模(百万米ドル)の分析、2019 年~2023 年

4.3.3. 製品別市場規模(百万米ドル)の分析および予測、2025 年~2032 年

4.3.3.1. 中枢神経系薬剤

4.3.3.2. 抗感染症薬

4.3.3.3. ホルモンおよび代替品

4.3.3.4. 抗炎症剤

4.3.3.5. その他

4.3.4. 市場の魅力度分析:製品

4.4. 世界の動物用医薬品配合市場の展望:動物

4.4.1. 概要/主な調査結果

4.4.2. 2019 年から 2023 年までの動物別市場規模(百万米ドル)の分析

4.4.3. 2025 年から 2032 年までの動物別市場規模(百万米ドル)の分析および予測

4.4.3.1. 伴侶動物

4.4.3.1.1. 猫

4.4.3.1.2. 犬

4.4.3.1.3. その他

4.4.3.2. 家畜

4.4.4. 市場の魅力度分析:動物

4.5. 世界の動物用医薬品配合市場の見通し:製剤

4.5.1. はじめに / 主な調査結果

4.5.2. 製剤別市場規模(2019年~2023年)の過去分析

4.5.3. 2025 年から 2032 年までの現在の市場規模(百万米ドル)の分析および予測(製剤別)

4.5.3.1. 経口

4.5.3.2. 注射

4.5.3.3. その他

4.5.4. 市場の魅力度分析:製剤

5. 世界の動物用医薬品配合市場の見通し:地域別

5.1. 主なハイライト

5.2. 2019 年から 2023 年までの地域別市場規模(百万米ドル)の分析

5.3. 2025 年から 2032 年までの地域別市場規模(百万米ドル)の分析および予測

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. 中南米

5.3.6. 中東・アフリカ

5.4. 市場の魅力度分析:地域別

6. 北米の動物用医薬品配合市場の見通し:過去(2019年~2023年)および予測(2025年~2032年)

6.1. 主なハイライト

6.2. 市場別、2019 年から 2023 年までの過去の市場規模(百万米ドル)分析

6.2.1. 国別

6.2.2. 製品別

6.2.3. 動物別

6.2.4. 製剤別

6.3. 2025 年から 2032 年までの国別、現在の市場規模(百万米ドル)分析および予測

6.3.1. 米国

6.3.2. カナダ

6.4. 製品別現在の市場規模(百万米ドル)の分析および予測、2025年~2032年

6.4.1. 中枢神経系薬剤

6.4.2. 抗感染症薬

6.4.3. ホルモンおよび代替品

6.4.4. 抗炎症薬

6.4.5. その他

6.5. 動物別現在の市場規模(百万米ドル)の分析および予測、2025 年~2032 年

6.5.1. 伴侶動物

6.5.1.1. 猫

6.5.1.2. 犬

6.5.1.3. その他

6.5.2. 家畜

6.6. 現在の市場規模(百万米ドル)の分析および予測、製剤別、2025 年~2032 年

6.6.1. 経口

6.6.2. 注射

6.6.3. その他

6.7. 市場の魅力度分析

7. ヨーロッパの動物用医薬品配合市場の見通し:過去(2019年~2023年)および予測(2025年~2032年)

7.1. 主なハイライト

7.2. 市場別、2019年~2023年の市場規模(百万米ドル)の分析

7.2.1. 国別

7.2.2. 製品別

7.2.3. 動物別

7.2.4. 製剤別

7.3. 現在の市場規模(百万米ドル)分析および予測、国別、2025年~2032年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパその他

7.4. 製品別現在の市場規模(百万米ドル)の分析と予測、2025年~2032年

7.4.1. 中枢神経系薬剤

7.4.2. 抗感染症薬

7.4.3. ホルモンおよび代替品

7.4.4. 抗炎症剤

7.4.5. その他

7.5. 動物別現在の市場規模(百万米ドル)の分析と予測、2025年~2032年

7.5.1. 伴侶動物

7.5.1.1. 猫

7.5.1.2. 犬

7.5.1.3. その他

7.5.2. 家畜

7.6. 2025 年から 2032 年までの製剤別市場規模(百万米ドル)の分析と予測

7.6.1. 経口

7.6.2. 注射

7.6.3. その他

7.7. 市場の魅力度分析

8. 東アジアの動物用医薬品配合市場の見通し:過去(2019年~2023年)および予測(2025年~2032年

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の過去の市場規模(百万米ドル)分析

8.2.1. 国別

8.2.2. 製品別

8.2.3. 動物別

8.2.4. 製剤別

8.3. 現在の市場規模(百万米ドル)分析および予測、国別、2025年~2032年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 現在の市場規模(百万米ドル)分析および予測、製品別、2025年~2032年

8.4.1. 中枢神経系薬剤

8.4.2. 抗感染症剤

8.4.3. ホルモンおよび代替品

8.4.4. 抗炎症剤

8.4.5. その他

8.5. 動物別現在の市場規模(百万米ドル)の分析および予測、2025年~2032年

8.5.1. 伴侶動物

8.5.1.1. 猫

8.5.1.2. 犬

8.5.1.3. その他

8.5.2. 家畜

8.6. 現在の市場規模(百万米ドル)の分析および予測、製剤別、2025年~2032年

8.6.1. 経口

8.6.2. 注射

8.6.3. その他

8.7. 市場の魅力度分析

9. 南アジアおよびオセアニアの動物用医薬品配合市場の見通し:過去(2019年~2023年)および予測(2025年~2032年)

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の市場規模(百万米ドル)の分析

9.2.1. 国別

9.2.2. 製品別

9.2.3. 動物別

9.2.4. 製剤別

9.3. 現在の市場規模(百万米ドル)分析および予測、国別、2025年~2032年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. オーストラリア・ニュージーランド

9.3.4. 南アジアおよびオセアニアのその他

9.4. 製品別現在の市場規模(百万米ドル)の分析および予測、2025 年~2032 年

9.4.1. 中枢神経系薬剤

9.4.2. 抗感染症薬

9.4.3. ホルモンおよび代替品

9.4.4. 抗炎症薬

9.4.5. その他

9.5. 動物別現在の市場規模(百万米ドル)の分析と予測、2025 年~2032 年

9.5.1. 伴侶動物

9.5.1.1. 猫

9.5.1.2. 犬

9.5.1.3. その他

9.5.2. 家畜

9.6. 2025 年から 2032 年までの製剤別市場規模(百万米ドル)の分析と予測

9.6.1. 経口

9.6.2. 注射

9.6.3. その他

9.7. 市場の魅力度分析

10. 中南米の動物用医薬品配合市場の見通し:過去(2019年~2023年)および予測(2025年~2032年

10.1. 主なハイライト

10.2. 市場規模(百万米ドル)の分析、市場別、2019年~2023年

10.2.1. 国別

10.2.2. 製品別

10.2.3. 動物別

10.2.4. 製剤別

10.3. 現在の市場規模(百万米ドル)分析および予測、国別、2025年~2032年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. 中南米その他

10.4. 製品別現在の市場規模(百万米ドル)の分析と予測、2025 年~2032 年

10.4.1. 中枢神経系薬剤

10.4.2. 抗感染症薬

10.4.3. ホルモンおよび代替品

10.4.4. 抗炎症薬

10.4.5. その他

10.5. 2025 年から 2032 年までの動物別市場規模(百万米ドル)の分析と予測

10.5.1. 伴侶動物

10.5.1.1. 猫

10.5.1.2. 犬

10.5.1.3. その他

10.5.2. 家畜

10.6. 2025 年から 2032 年までの市場規模(百万米ドル)の分析および予測(製剤別)

10.6.1. 経口

10.6.2. 注射

10.6.3. その他

10.7. 市場の魅力度分析

11. 中東・アフリカの動物用医薬品配合市場の見通し:過去(2019年~2023年)および予測(2025年~2032年)

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の市場規模(百万米ドル)の分析

11.2.1. 国別

11.2.2. 製品別

11.2.3. 動物別

11.2.4. 製剤別

11.3. 現在の市場規模(百万米ドル)分析および予測、国別、2025 年~2032 年

11.3.1. GCC 諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東・アフリカその他

11.4. 製品別現在の市場規模(百万米ドル)の分析および予測、2025 年~2032 年

11.4.1. 中枢神経系薬剤

11.4.2. 抗感染症薬

11.4.3. ホルモンおよび代替品

11.4.4. 抗炎症薬

11.4.5. その他

11.5. 2025 年から 2032 年までの動物別市場規模(百万米ドル)の分析と予測

11.5.1. 伴侶動物

11.5.1.1. 猫

11.5.1.2. 犬

11.5.1.3. その他

11.5.2. 家畜

11.6. 現在の市場規模(百万米ドル)の分析および予測、製剤別、2025 年~2032 年

11.6.1. 経口

11.6.2. 注射

11.6.3. その他

11.7. 市場の魅力度分析

12. 競争環境

12.1. 市場シェア分析、2023 年

12.2. 市場構造

12.2.1. 市場別の競争の激しさのマップ

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

12.3.1. Hoye’s Pharmacy

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務情報

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. Vertisis Custom Pharmacy

12.3.3. Smith Caldwell Drug Store

12.3.4. Sixth Avenue Medical Pharmacy

12.3.5. Dougherty’s Pharmacy

12.3.6. トライアングル・コンパウンディング・ファーマシー株式会社

12.3.7. メディスカ株式会社

12.3.8. ウェッジウッド・ファーマシー

12.3.9. ミラーズ・ファーマシー

12.3.10. キロンのコンパウンディング・ファーマシー

12.3.11. MEDS カナディアン・コンパウンディング・ファーマシー

12.3.12. オーロラ・コンパウンディング

12.3.13. ペース・ファーマシー

12.3.14. ヴィクトリア調剤薬局

12.3.15. プラット調剤薬局

12.3.16. ピープルズ・チョイス薬局

13. 付録

13.1. 研究方法論

13.2. 研究仮定

13.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***