アニメーション・VFX市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

アニメーション・VFX市場レポートは、アニメーションプラットフォーム(テレビ・OTT、映画、広告、ゲーム、教育/エドテック、メタバース・VRエクスペリエンス)、コンポーネント(ソフトウェアソリューション、ハードウェア機器など)、アニメーション技術(2Dアニメーション、3Dアニメーションなど)、エンドユーザー産業(メディア・エンターテイメント、ビデオゲームなど)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アニメーションおよびVFX市場の概要

本レポートは、「アニメーションおよびVFX市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」と題され、アニメーションプラットフォーム(テレビ・OTT、映画、広告、ゲーム、教育/Ed-tech、メタバース・VR体験)、コンポーネント(ソフトウェアソリューション、ハードウェア機器など)、アニメーション技術(2Dアニメーション、3Dアニメーションなど)、エンドユーザー産業(メディア・エンターテイメント、ビデオゲームなど)、および地域別に市場を分析しています。市場予測は金額(米ドル)で提供されています。

市場概要と主要指標

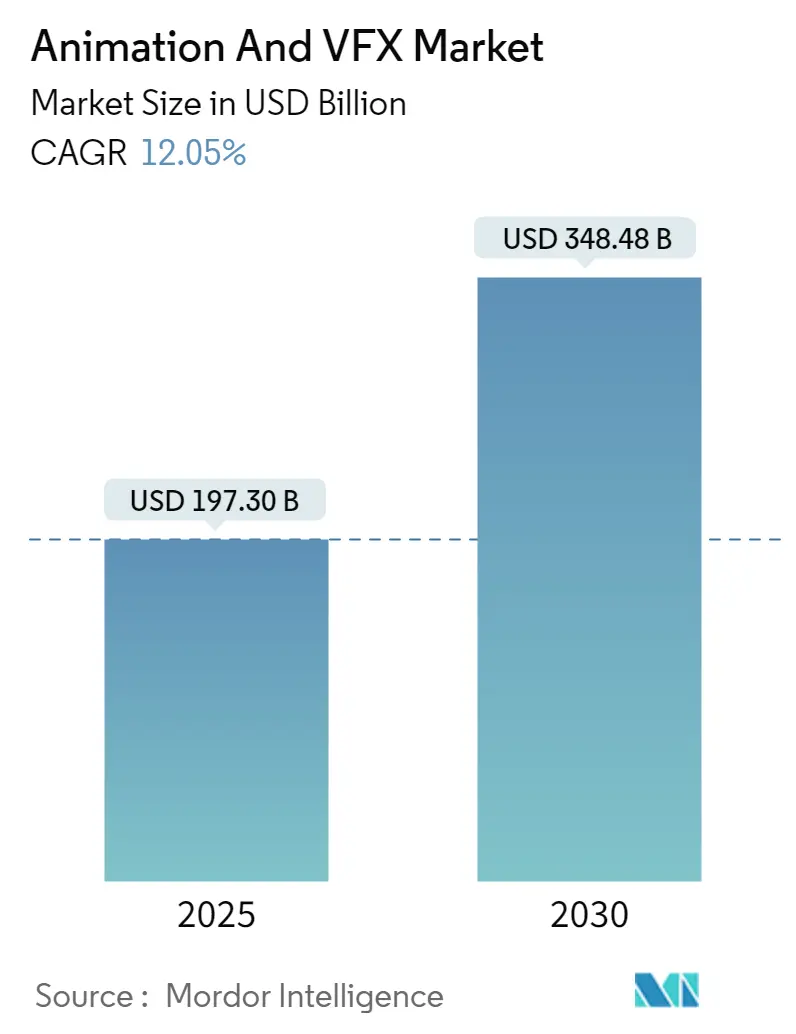

調査期間は2019年から2030年までで、アニメーションおよびVFX市場は2025年に1,973億米ドル、2030年には3,484億8,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.05%です。市場の成長を牽引しているのは、ストリーミングプラットフォームへの投資、リアルタイム仮想プロダクションへの急速な移行、クラウドネイティブなレンダリングスタックの採用です。これにより、エンターテイメント、ゲーム、そして新たなプロフェッショナルな視覚化分野全体で需要が加速しています。

サブスクリプションサービス間の競争激化は、視覚的に豊かなオリジナルコンテンツへの記録的な予算投入を促しており、ハードウェアの進歩と税制優遇措置が世界的な制作拠点の拡大に貢献しています。このため、スタジオは分散コンピューティングとAI支援ツールを中心にパイプラインを再構築しており、スケーラブルなキャパシティ、コスト効率、品質保証を提供できる専門ベンダーにとって肥沃な環境が生まれています。デジタルネイティブな消費者行動、3D対応デバイス、没入型ブランドアクティビズムも、これらのマクロな変化に対応できるベンダーの長期的な収益性を強化しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場とされています。市場の集中度は低いと評価されています。

主要なレポートのポイント

* アニメーションプラットフォーム別: テレビ・OTTが2024年に41.27%の収益シェアを占め、メタバース・VR体験は2030年までに15.76%のCAGRで最も速く成長すると予測されています。

* コンポーネント別: ソフトウェアソリューションが2024年に48.53%の市場シェアを占め、クラウドレンダリングプラットフォームは2030年までに14.42%のCAGRで最も高い成長率を記録すると予測されています。

* アニメーション技術別: 3Dアニメーションが2024年に44.04%の市場シェアを占め、2025年から2030年の間に14.80%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: メディア・エンターテイメントが2024年に54.28%の収益を占め、ヘルスケア・科学視覚化が同期間に15.15%のCAGRで最も速く成長しています。

* 地域別: 北米が2024年の収益の38.33%を占め、アジア太平洋地域は2030年までに14.11%のCAGRで成長すると予測されています。

グローバルアニメーションおよびVFX市場のトレンドと洞察

市場の牽引要因:

* ストリーミングプラットフォームのコンテンツ支出の急増(CAGRへの影響: +2.10%): Netflixが180億ドル、Disneyが240億ドルを2025年のオリジナルコンテンツに割り当てるなど、サブスクリプションサービスによる前例のない資本投入が制作経済を書き換えています。これらの予算は、より複雑なVFX作業や高度なシミュレーションに直結し、従来の施設能力を限界まで引き上げています。DisneyによるEpic Gamesへの15億ドルの戦略的投資は、エピソードコンテンツからFortniteに結びつく永続的な仮想世界へとマンデートを拡大し、クロスプラットフォームでのアセット再利用の需要を増幅させています。

* リアルタイム仮想プロダクションパイプラインの拡大(CAGRへの影響: +1.80%): LEDウォール、モーションキャプチャリグ、リアルタイムエンジンが成熟するにつれて、ポストプロダクションVFXからインカメラハイブリッドワークフローへの移行が加速しています。Epic GamesのUnreal Engineは主要な作品の仮想ステージを支え、監督がセット上でリアルタイムにライティングや環境を調整できるようにしています。これにより、ポストプロダクションのサイクルが短縮され、ロケーション費用が削減されます。

* 3D対応消費者デバイスの採用(CAGRへの影響: +1.50%): Apple Vision Pro、Meta Quest、新興のARウェアラブルなど、空間コンピューティングの勢いは、没入型アセットの配信エンドポイントを増やしています。Appleの透明ディスプレイ特許やSamsungのリアルタイムフォトリアリスティックARレンダリングに関する申請は、ボリュームコンテンツを中心に設計されたハードウェアロードマップを示唆しています。

* AAAゲームにおけるVFX強度のエスカレート(CAGRへの影響: +1.20%): ゲームスタジオは現在、環境破壊、フェイシャルキャプチャ、ハリウッド級のシネマティクスに大作レベルの予算を投入しています。UnityのVector AIは、タイトルに高忠実度のアセットを統合することで、インストール数とアプリ内購入が15~20%増加することを示しており、VFXの品質が収益化に直接結びついていることを示しています。

* 新興制作拠点間の税制優遇競争(CAGRへの影響: +0.90%):

* クラウドネイティブな分散レンダリングの台頭(CAGRへの影響: +0.80%):

市場の阻害要因:

* シニアVFX人材の世界的な不足(CAGRへの影響: -1.40%): VFX Irelandは326%の収益成長を記録しましたが、プロジェクト流入と経験豊富な監督能力の間の不均衡を浮き彫りにする重大なスキルギャップを指摘しています。今後10年間で200万人のAVGC(アニメーション、ビデオゲーム、コミック)関連の新規雇用が予測されていますが、特にリアルタイムエンジンやAI支援ツールセットにおけるトレーニングパイプラインが遅れています。

* GPUサプライチェーンの変動性(CAGRへの影響: -0.70%): RTX 5090ボードが希望小売価格より30~50%高く販売され、台湾の地震後のウェハー製造の混乱は、コンピューティングに依存するパイプラインの脆弱性を露呈しています。レンダリングやAIのワークロードが激化するにつれて、さらなる半導体在庫の不足は納期を遅らせる可能性があり、アニメーションおよびVFX市場を多様なハードウェアフットプリントを持つクラウドブローカーへと向かわせるでしょう。

* ソフトウェアおよびメディアの著作権侵害(CAGRへの影響: -0.60%):

* クリエイティブギルドのストライキによる混乱(CAGRへの影響: -0.40%):

セグメント分析

* アニメーションプラットフォーム別:ストリーミングがコンテンツ多様化を推進

テレビ・OTTは2024年に41.27%の収益を占め、連続コンテンツの継続的な需要を反映しています。メタバース・VR体験は15.76%のCAGRで最も速く成長しており、インタラクティブな世界構築が普及しています。DisneyによるEpic Gamesへの戦略的投資は、単一のアセットスタックがシリーズエピソード、ライブイベント、永続的なゲーム世界を支える方法を示しており、クリエイティブな反復ループを圧縮しています。

* コンポーネント別:ソフトウェアソリューションがクラウド移行をリード

ソフトウェアソリューションは2024年に48.53%の収益を占め、モデリング、リギング、コンポジット作業に不可欠です。Autodeskの97%の経常収益比率は、アニメーションおよびVFX業界におけるサブスクリプションライセンスの定着性を示しています。同時に、クラウドレンダリングプラットフォームは14.42%のCAGRで成長しており、設備投資を回避し、GPU価格の高騰を吸収することを可能にしています。AI支援プラグインは既存のスイート全体で普及し、ロトスコープ、マット抽出、群衆シミュレーションを自動化しています。

* アニメーション技術別:3Dアニメーションがイノベーションを牽引

3Dアニメーションは44.04%のシェアを占め、14.80%のCAGRで成長をリードしており、映画、AAAゲーム、VRにおける没入型ストーリーテリングによって推進されています。Samsungのニューラルレンダリング特許やアカデミーのAIガイドラインは、機械学習が人間の創造性を損なうことなくアセット生成を加速する未来を示唆しています。

* エンドユーザー産業別:ヘルスケア視覚化の台頭

メディア・エンターテイメントは2024年に54.28%の過半数シェアを維持しましたが、多様化が進んでいます。ヘルスケア視覚化の15.15%のCAGRは、病院が外科手術のリハーサルに解剖学的ツインを導入し、製薬マーケターがフォトリアルな分子アニメーションを活用していることを反映しています。建築・不動産チームはリアルタイムウォークスルーを使用して承認を迅速化し、ゲームエンジンの視覚化標準と収束しています。

地域分析

* 北米: アニメーションおよびVFX市場の最大の地域拠点であり、資本集約型プラットフォーム、R&Dラボ、組合化された芸術的才能が集中しています。カリフォルニア州が年間インセンティブ資金を7億5,000万ドルに3倍に増やしたことは、主要な作品を維持しようとする強い意志を示しています。リアルタイム仮想ステージの導入は、オンセットからポストプロダクションまでのサイクルを圧縮し、ベンダーエコシステムを意思決定ハブの近くに維持することで、この地域の優位性をさらに強固にしています。

* アジア太平洋: 市場の成長エンジンとして機能し、地域ベンダーの市場規模は他のどの地域よりも速く拡大しています。韓国と日本の政策立案者は、ローカルIPの作成、レンダリング能力、流通が国内に定着するようにエンドツーエンドのエコシステムを育成し、これまで西洋のベンダーに輸出されていた価値を国内に取り戻しています。中国のスタジオは、成長する興行収入とストリーミングの普及に活気づき、独自のリグとAIアクセラレーターに投資し、輸入ミドルウェアへの依存を減らしています。

* ヨーロッパ: 文化資金枠組みと汎ヨーロッパ共同制作条約を通じて、回復力のある参加者であり続けています。英国の39%のVFXリベート強化とフランスのTRIPプログラムは、競争力を維持しています。東ヨーロッパのハブは、通貨の優位性と多言語対応のクルーを活用し、西洋の施設からのオーバーフローを吸収しています。

競争環境

現在の市場は断片化が進んでいますが、戦略的なポジショニングを強調する統合も進んでいます。Technicolorの破綻とそれに続くRodeo FXやPhantom FXによる資産買収は、リアルタイムパイプラインの資本需要が高まる中での規模拡大への意欲を示しています。Industrial Light and Magic、Weta FX、DNEGといった老舗大手は依然として主要なシーケンスを支配していますが、その合計フットプリントは寡占的な支配を示す閾値を下回っており、独立系企業のための競争の余地が維持されています。

戦略的な動きは、独自のAI IP、クラウドインフラパートナーシップ、労働裁定を中心に展開されています。AutodeskによるWonder Dynamicsの買収は、自動化されたキャラクター挿入をMayaユーザーベースと連携させ、NVIDIAのRTX 50シリーズの発売は、スタジオをGPU中心のツールチェーンに深くロックインします。SamsungとAppleの特許は、ハードウェアベンダーがオンデバイスのニューラルレンダリングを通じて従来のDCCソフトウェアを完全に迂回する可能性のある垂直統合を予見しており、アニメーションおよびVFX市場内での価値獲得を再構築する可能性があります。

同時に、北米における組織的な労働運動は、持続可能な労働慣行の重要性の高まりを浮き彫りにしています。透明性のあるスケジュールを提供し、スキルアップに投資するスタジオは、離職率を軽減し、複雑な作品に不可欠な知識を保持できるでしょう。自動化と人間の芸術性、倫理的な労働力管理のバランスを取ることができるベンダーは、シニア人材の供給が需要を上回り続ける中で、プレミアムクライアントリストを確保する可能性が高いです。

主要な市場プレイヤー

* 3D Matchmovers

* Rocket Science VFX

* Blue Bolt

* Trixter GMBH

* FX3X

(*免責事項:主要プレイヤーは特定の順序でソートされていません)

最近の業界動向

* 2025年2月:DisneyはEpic Gamesに15億ドルを投資し、Pixar、Marvel、Star WarsのIPと連携したFortniteに結びつく永続的なユニバースを構築すると発表しました。

* 2025年2月:Autodeskは2025会計年度の収益が61億3,000万ドルであったと報告し、クラウドとAIを優先するために9%の従業員再編を開始しました。

* 2025年2月:NVIDIAはRTX 50シリーズカードを発表し、2025会計年度の収益が393億ドルで、前年比78%増であったことを明らかにしました。

* 2025年1月:Unity SoftwareはUnity 6とVector AIをリリースし、2024年の収益は18億1,300万ドルで締めくくられました。

このレポートは、世界の「アニメーションおよびVFX市場」に関する詳細な分析を提供しています。本市場は、エンドユーザーによるVFXおよびアニメーションへの支出に基づいて定義され、広範なクリエイティブ産業の一部と位置付けられています。調査範囲には、プリプロダクションからポストプロダクション、テクノロジー、機械学習、アウトソーシング、ソフトウェア製品、販売までが含まれ、世界中のスタジオが提供するアニメーション、VFX、ポストプロダクションサービスの需要を追跡しています。市場の成長を促進する要因と阻害する要因の両面から分析を行っています。

市場は、アニメーションプラットフォーム(テレビ・OTT、映画、広告、ゲーム、教育/Ed-tech、メタバース・VR体験など)、コンポーネント(ソフトウェアソリューション、ハードウェア機器、サービス、クラウドレンダリングプラットフォーム)、アニメーション技術(2Dアニメーション、3Dアニメーション、モーショングラフィックス、ストップモーション)、エンドユーザー産業(メディア・エンターテイメント、ビデオゲーム、広告代理店、教育・トレーニング、建築・不動産ビジュアライゼーション、ヘルスケア・科学ビジュアライゼーション)、および地域(北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米)にわたって詳細にセグメント化されています。

アニメーションおよびVFX市場は、2025年には1,973億米ドルに達し、2030年までには3,484億8,000万米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ストリーミングプラットフォームのコンテンツ支出の急増

* リアルタイム仮想プロダクションパイプラインの拡大

* 3D対応消費者デバイスの普及

* AAAゲームにおけるVFX強度のエスカレート

* 新興プロダクションハブ間での税制優遇競争

* クラウドネイティブ分散レンダリングの台頭

これらの要因が、市場全体の拡大に大きく貢献しています。

一方で、市場の成長を阻害する要因も存在します。

* ソフトウェアおよびメディアの著作権侵害

* シニアVFX人材の世界的な不足

* GPUサプライチェーンの不安定性

* クリエイティブギルドのストライキによる混乱

特にシニアVFX人材の不足は、全体の年平均成長率(CAGR)を1.4%削減する可能性があり、業界にとって主要な課題となっています。

主要な成長セグメントとトレンドとしては、以下の点が注目されます。

* メタバースおよびVR体験: 空間コンピューティングデバイスの採用拡大により、15.76%のCAGRで最も速い成長を遂げると予測されています。

* クラウドレンダリングプラットフォーム: GPU不足を補い、設備投資を削減する弾力的なコンピューティングを提供するため、14.42%のCAGRで牽引力を増しています。

* アジア太平洋地域: 政府のインセンティブと国内コンテンツ需要の高まりにより、14.11%のCAGRで最も高い将来の成長が期待されています。

* リアルタイム仮想プロダクション: 撮影現場で最終ピクセル環境をキャプチャすることで、ロケーション費用を削減し、ポストプロダクションのスケジュールを短縮し、予算効率を向上させます。

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびIndustrial Light & Magic、Weta FX Ltd.、DNEG Group、Epic Games Inc.、Autodesk Inc.、Adobe Inc.などの主要企業のプロファイルが詳細にカバーされています。また、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及されており、今後の成長領域が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ストリーミングプラットフォームのコンテンツ支出の急増

- 4.2.2 リアルタイム仮想制作パイプラインの拡大

- 4.2.3 3D対応消費者デバイスの採用

- 4.2.4 AAAゲームにおけるVFX強度の高まり

- 4.2.5 新興制作拠点間の税制優遇競争

- 4.2.6 クラウドネイティブ分散レンダリングの台頭

-

4.3 市場の阻害要因

- 4.3.1 ソフトウェアおよびメディアの著作権侵害

- 4.3.2 シニアVFX人材の世界的な不足

- 4.3.3 GPUサプライチェーンの変動性

- 4.3.4 クリエイティブギルドのストライキによる混乱

- 4.4 業界のバリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 アニメーションプラットフォーム別

- 5.1.1 テレビおよびOTT

- 5.1.2 映画

- 5.1.3 広告

- 5.1.4 ゲーム

- 5.1.5 教育 / エドテック

- 5.1.6 メタバースおよびVR体験

-

5.2 コンポーネント別

- 5.2.1 ソフトウェアソリューション

- 5.2.2 ハードウェア機器

- 5.2.3 サービス(アウトソーシングおよびポストプロダクション)

- 5.2.4 クラウドレンダリングプラットフォーム

-

5.3 アニメーション技術別

- 5.3.1 2Dアニメーション

- 5.3.2 3Dアニメーション

- 5.3.3 モーショングラフィックス

- 5.3.4 ストップモーション

-

5.4 エンドユーザー産業別

- 5.4.1 メディアおよびエンターテイメント

- 5.4.2 ビデオゲーム

- 5.4.3 広告代理店

- 5.4.4 教育およびトレーニング

- 5.4.5 建築および不動産視覚化

- 5.4.6 ヘルスケアおよび科学視覚化

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インダストリアル・ライト&マジック – ウォルト・ディズニー社

- 6.4.2 ウェタFX社

- 6.4.3 DNEGグループ

- 6.4.4 フレームストア社

- 6.4.5 ソニー・ピクチャーズ・イメージワークス社

- 6.4.6 ピクサー・アニメーション・スタジオ

- 6.4.7 ドリームワークス・アニメーションLLC

- 6.4.8 エピックゲームズ社

- 6.4.9 オートデスク社

- 6.4.10 アドビ社

- 6.4.11 アニマル・ロジック社

- 6.4.12 ブラー・スタジオ社

- 6.4.13 シネサイトVFXリミテッド

- 6.4.14 デジタル・ドメイン・ホールディングス・リミテッド

- 6.4.15 ザ・ムービング・ピクチャー・カンパニー・リミテッド

- 6.4.16 ロデオFX社

- 6.4.17 スキャンラインVFX GmbH

- 6.4.18 ルーマ・ピクチャーズ社

- 6.4.19 メソッド・スタジオズLLC

- 6.4.20 アクシス・スタジオズ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アニメーションとVFX(Visual Effects)は、現代の映像制作において不可欠な技術であり、視覚的な表現の可能性を無限に広げるものです。まず、アニメーションとは、静止画を連続して表示することで、あたかも動いているかのように見せる技術全般を指します。一方、VFXは、実写映像では撮影が困難、あるいは不可能な視覚効果を、デジタル技術を用いて作り出し、実写映像と合成する技術です。これら二つの分野は密接に関連しており、しばしば組み合わせて使用されることで、現実には存在しない世界や現象をリアルに、あるいは魅力的に描き出します。

アニメーションには多岐にわたる種類が存在します。伝統的な2Dアニメーションは、手描きやデジタル作画によってキャラクターや背景を一枚ずつ描き、それを連続して表示することで動きを生み出します。これに対し、3Dアニメーション、いわゆるCGアニメーションは、コンピュータ上で立体的なモデルを作成し、それに動きや質感を付与してレンダリングすることで映像を生成します。ストップモーションアニメーションは、人形や粘土などの実物を少しずつ動かしながら一コマずつ撮影し、それらを連続再生することで動きを表現する手法です。また、モーショングラフィックスは、テキストや図形、写真などを動的に表現し、情報伝達やブランディングに用いられることが多く、テレビCMやWebコンテンツなどで広く活用されています。

VFXもまた、その手法と表現において多様です。最も一般的なのは、実写映像とCGを合成する技術で、これにより現実には存在しないクリーチャーや巨大な建造物、壮大な風景などを映像に組み込むことが可能になります。クロマキー合成は、特定の色の背景(グリーンバックやブルーバック)で撮影した被写体を切り抜き、別の背景と合成する技術であり、ニュース番組の天気予報からハリウッド映画まで幅広く利用されています。パーティクルエフェクトは、爆発、煙、水しぶき、炎といった自然現象や特殊効果を、無数の小さな粒子(パーティクル)の動きとしてシミュレーションし、リアルに再現します。この他にも、マットペインティングによる背景の拡張、デジタルメイクアップ、ワイヤー消し、そして役者の動きをデジタルデータとして取り込むモーションキャプチャやフェイシャルキャプチャなど、多種多様な技術がVFXの表現を支えています。

これらの技術は、エンターテイメント産業を中心に、非常に幅広い分野で活用されています。映画産業では、SF、ファンタジー、アクションといったジャンルにおいて、アニメーションとVFXは物語の世界観を構築し、観客を没入させるための不可欠な要素です。テレビ番組では、ドラマの特殊効果、CMの魅力的な演出、ドキュメンタリーの視覚的な補強、ニュース番組のグラフィックなどに利用されます。ゲーム業界では、キャラクターデザイン、背景、エフェクト、そしてストーリーを語るカットシーンなど、ゲーム体験全体を豊かにするためにアニメーションとVFXが駆使されています。さらに、Webコンテンツ、VR(仮想現実)/AR(拡張現実)/MR(複合現実)といった没入型体験の構築、教育分野でのシミュレーションや可視化、医療分野での手術トレーニングや解剖学の学習、建築や製造業におけるプロトタイピングやデザインレビューなど、その用途は日々拡大しています。

アニメーション・VFXを支える関連技術も目覚ましい進化を遂げています。ソフトウェア面では、3Dモデリング・アニメーションツールとしてMaya、3ds Max、Blender、Cinema 4Dなどが、コンポジット(合成)にはNukeやAfter Effectsが、レンダリングにはV-Ray、Arnold、Redshiftなどが広く使われています。特に、Houdiniは複雑なシミュレーションやプロシージャルなコンテンツ生成に強みを発揮します。また、ゲームエンジンであるUnityやUnreal Engineは、リアルタイムレンダリング技術の進化により、映画やテレビ制作においてもバーチャルプロダクションの基盤として活用されるようになっています。ハードウェア面では、高性能なワークステーションやGPUが不可欠であり、モーションキャプチャシステム、VRヘッドセット、ARデバイスなども制作現場で活用されています。技術・手法としては、現実の物体や空間を3Dデータ化するフォトグラメトリ、AIや機械学習を用いた画像生成やスタイル変換、そしてクラウドレンダリングによる大規模な計算処理の効率化などが挙げられます。

市場背景を見ると、アニメーション・VFX業界は、グローバルなエンターテイメント市場の拡大、特にストリーミングサービスの普及やゲーム市場の成長を背景に、堅調な成長を続けています。技術革新、特にリアルタイムCGやAIの活用は、制作プロセスの効率化と表現の多様化を促進しています。VR/AR技術の普及も新たなコンテンツ需要を生み出しており、国際的な共同制作も活発化しています。一方で、制作コストの高騰、高度なスキルを持つアーティストやテクニカルディレクターの人材不足、タイトな納期、そして技術の急速な進化への継続的な対応といった課題も抱えています。著作権や知的財産権の保護も、グローバルな展開において重要な論点となっています。

将来展望としては、リアルタイム技術のさらなる進化が挙げられます。映画制作におけるバーチャルプロダクションは、撮影現場で最終的な映像に近い形でVFXを確認できるため、制作効率とクリエイティブな自由度を飛躍的に向上させます。AIや機械学習は、キャラクターの自動生成、アニメーションの自動補間、テクスチャの生成、さらにはアーティストの作業を支援するツールとして、その活用範囲を広げていくでしょう。これにより、制作の効率化だけでなく、これまで不可能だった表現やパーソナライズされたコンテンツの提供も可能になります。VR/AR/MR技術の進化は、より没入感のあるインタラクティブな体験を生み出し、エンターテイメントだけでなく、教育、医療、観光など多岐にわたる分野での応用が期待されます。クラウドベースのワークフローは、地理的な制約を超えた国際的な共同制作をさらに加速させ、制作環境の柔軟性を高めるでしょう。そして、メタバースの概念が普及するにつれて、仮想空間におけるアバター、オブジェクト、インタラクションの表現において、アニメーション・VFX技術は中心的な役割を担うことになります。これらの進化は、私たちの視覚体験を根本から変え、新たなクリエイティブな可能性を切り開いていくことでしょう。