アナトー市場:規模・シェア分析、成長トレンド、2025年~2030年予測

世界のアナトー市場レポートは、製品タイプ(油溶性、水溶性、乳化型)、種類(オーガニック、従来型)、用途(食品・飲料、化粧品・パーソナルケア、飼料、その他用途)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アナトー市場の概要

本レポートは、2025年から2030年までのアナトー市場の規模、成長、トレンド、シェア分析を詳細にまとめたものです。製品タイプ(油溶性、水溶性、乳化)、性質(オーガニック、コンベンショナル)、用途(食品・飲料、化粧品・パーソナルケア、動物飼料、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場を分析し、市場予測は金額(米ドル)で提供されています。

市場概要

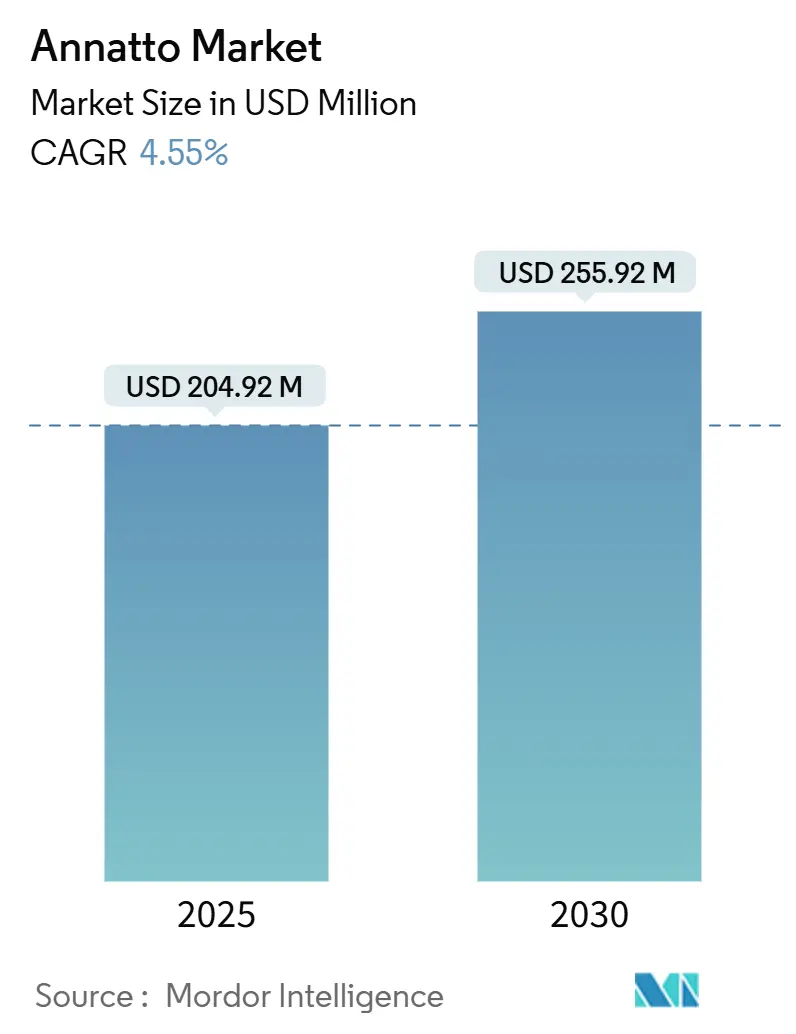

2025年における世界のアナトー市場規模は2億492万米ドルと評価され、2030年には2億5592万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.55%です。この需要増加は、主に2025年4月のFDA(米国食品医薬品局)による規制変更に起因しています。FDAは2026年末までに石油由来の合成着色料を国内の食品供給から段階的に廃止するよう義務付けたため、天然着色料の重要性が高まっています。

地域別では、クリーンラベル志向と明確な規制経路に支えられた北米が最大の市場シェアを占めています。一方、アジア太平洋地域は、中国における植物由来着色料に関する新法の制定や、日本の機能性食品市場の堅調な成長により、最も急速な成長を遂げています。技術革新としては、水系マトリックスでの安定性を高めるための乳化アナトーの開発が進んでいます。また、2024年3月にUSDA(米国農務省)が有機認証の強化規則(SOE)を厳格化したことを受け、オーガニック製品の需要も高まっています。

主要なレポートのポイント

* 製品タイプ別: 2024年には油溶性アナトーが収益シェアの43.51%を占め、乳化タイプは2030年までに7.45%のCAGRで拡大すると予測されています。

* 性質別: 2024年にはコンベンショナルタイプが収益シェアの42.37%を占め、オーガニックタイプは2030年までに8.49%のCAGRで拡大すると予測されています。

* 用途別: 2024年には食品・飲料用途がアナトー市場シェアの70.45%を占め、化粧品・パーソナルケア用途は2030年までに7.76%のCAGRで最も急速な成長を記録すると予測されています。

* 地域別: 2024年には北米が収益の31.49%を占め、アジア太平洋地域は2030年までに7.52%のCAGRで成長すると予測されています。

世界のアナトー市場のトレンドと洞察

市場を牽引する要因

* 天然食品着色料への需要増加: FDAによる合成着色料の段階的廃止決定は、市場のダイナミクスを大きく変え、天然代替品への需要を急増させています。ウェストバージニア州、バージニア州、カリフォルニア州、テキサス州など、州レベルでの特定の合成着色料の禁止措置も、アナトーを費用対効果の高い持続可能な代替品として位置付けています。2025年5月のFDAによる3つの天然着色料(ガルディエリア抽出物ブルー、バタフライピー花抽出物、リン酸カルシウム)の承認は、天然オプションの規制経路がより効率的になっていることを示唆しています。

* オーガニックおよび非遺伝子組み換え(Non-GMO)製品への嗜好の高まり: オーガニックアナトー市場は、天然で認証された製品に対する消費者の嗜好に牽引され、従来の製品と比較して15~20%高い価格で取引されています。2024年3月に施行されたUSDAの有機認証強化規則(SOE)は、NOP輸入証明書による包括的なトレーサビリティ要件を導入し、市場の整合性を高めています。ブラジルのオーガニックアナトー生産は、持続的なプレミアム価格に対応して戦略的に拡大しています。

* 植物由来の肉・乳製品代替品の成長: 植物由来製品のメーカーは、クリーンラベルのトレンドに合わせるため、天然着色料を優先する傾向にあります。アナトーは、高温加工を必要とする加工肉代替品に理想的な耐熱性を持つため、特に注目されています。また、アナトーは着色料としてだけでなく、大腸菌や黄色ブドウ球菌に対する抗菌特性を持つため、防腐剤としての二重機能も提供します。

* 加工食品・包装食品部門の拡大: 新興市場における都市化は、加工食品消費の著しい増加を促しています。ブラジルのアグリビジネス輸出は2025年2月に112.4億米ドルに達し、食品加工部門の力強い成長を示しています。アナトーは、その安定性から、レトルト加工などの高温条件下での使用に適しており、包装技術の進歩も需要を後押ししています。

市場の抑制要因

* アナトー種子の価格変動: アナトー種子の価格は、ブラジルとペルーに生産が集中しているため、天候パターンや農業政策によって供給が頻繁に混乱し、著しい変動を示し続けています。ブラジルの農業支援計画における資金削減や季節的な収穫パターンも価格不安定性を増幅させています。

* 水系製剤における色安定性の問題: 水系製剤における色安定性の問題は、高成長を遂げている飲料および低脂肪乳製品市場でのアナトーの普及を妨げる重要な技術的障壁となっています。pH変動や光曝露が色素の劣化を引き起こし、製品品質を損なうことが主な原因です。特に透明なパッケージでは、鮮やかな視覚的魅力を維持することが消費者受容とブランド差別化に不可欠であるため、この劣化は賞味期限を著しく短縮します。

セグメント分析

* 製品タイプ別: 油溶性の安定性と乳化の革新

* 油溶性アナトー: 2024年には市場シェアの43.51%を占め、高脂肪食品用途で重要な役割を果たしています。その親油性特性は、製品の安定性を維持しながらシームレスな色統合を保証し、チーズ、バター、加工肉生産で不可欠な選択肢となっています。

* 乳化アナトー: 2030年までに7.45%のCAGRを達成すると予測される最も急速に成長しているセグメントです。高度な安定化化学により、油溶性および水溶性の両方の技術的課題に対処できることが成長の原動力となっています。ADMのような企業は、熱や光に対する安定性を大幅に向上させる特許取得済みの微細化技術と乳化システムを導入しています。Oterraも2024年9月に、より低い用量でより深い色強度を提供する超微細粉末「I-Colors Bold」ラインを発売しました。

* 性質別: コンベンショナルの量とオーガニックのプレミアム成長

* コンベンショナルアナトー: 2024年には市場シェアの42.37%を占め、確立されたサプライチェーン、費用対効果、幅広い価格に敏感な用途への適応性によって牽引されています。新興市場では、有機認証よりも天然成分の遵守が重視されるため、特に有利です。

* オーガニックアナトー: 2025年から2030年にかけて8.49%の堅調なCAGRで成長すると予測されており、プレミアム市場での需要急増とUSDAの有機認証強化規則によって後押しされています。この傾向は、クリーンラベルのポジショニングが重視される先進国市場で特に顕著です。

* 用途別: 食品の優位性と医薬品の台頭

* 食品・飲料用途: 2024年には市場シェアの70.45%を占め、1800年代以来の乳製品におけるアナトーの確立された存在に基づいています。乳製品は、アナトーが乳タンパク質や脂肪システムと適合するため、最大のサブセグメントを構成しています。植物由来の肉・乳製品代替品の成長も、特に高温押出加工においてアナトーの需要を高めています。

* 化粧品・パーソナルケア用途: 2030年までに7.76%のCAGRで成長しており、美容製品における天然成分への需要増加に牽引されています。この成長は、クリーンビューティーへの業界の動きを反映しており、アナトーは性能上の利点とマーケティング上の利点の両方を提供します。アナトー抽出物は、大腸菌や黄色ブドウ球菌に対する抗菌特性を示し、化粧品製剤において着色料と抗菌剤の二重機能を提供します。

地域分析

* 北米: 2024年には市場シェアの31.49%を確保し、厳格な規制枠組みとクリーンラベル製品に対する消費者の需要増加に牽引されています。FDAによる合成着色料の段階的廃止に向けた積極的な措置は、アナトーのような天然代替品の採用を大幅に促進しました。

* アジア太平洋: 2030年までに7.52%のCAGRで最も急速に成長する地域となる見込みです。急速な都市化、可処分所得の増加、食品安全規制の進化がその原動力です。中国の植物由来着色料に関する規制の標準化(2025年5月予定)は、市場アクセスを合理化し、確立されたサプライヤーに有利な品質基準を確立すると予想されます。日本の機能性食品市場も大きな成長機会を提供しています。

* 南米: ブラジルが主要なアナトー生産国として、国内供給と輸出機会のバランスを取るという独自のダイナミクスに直面しています。ブラジルの農業部門は、2024-25年の作物計画で4755億レアルの割り当てを含む政府の多大な支援を受けています。ペルーは世界第2位のアナトー生産国であり、サプライチェーンの回復力を高めていますが、政治的不安定性とインフラの制約が成長の可能性を妨げています。

競争環境

世界のアナトー市場は中程度に統合されており、限られた数の国内および多国籍企業が市場シェアをめぐって積極的に競争しています。主要企業には、Cargill、Aarkay Food Products、Kalsec、Sensient Technologies、Oterraなどが含まれます。これらの主要企業は、合併、買収、拡張、パートナーシップ、新製品開発などの戦略的イニシアチブを積極的に追求しています。

市場の統合傾向は、特に規制枠組みが合成代替品を段階的に廃止し続ける中で、規模と技術的能力の重要性が増していることを示しています。Sensient Technologiesは、2024年第2四半期にカラーグループが4.5%の収益成長を報告し、1億6770万米ドルに達するなど、市場の回復力の好例です。同社はまた、2025年までに年間800万~1000万米ドルの節約をもたらすと予測されるポートフォリオ最適化計画を実行しています。

医薬品用途における新たな機会は、アナトーの多機能特性への関心を高めています。その十分に文書化された抗菌特性は、従来の着色用途を超えてその有用性を拡大し、革新的な製品開発への道を開いています。競争環境は、規制遵守、堅牢なサプライチェーン管理、高度な技術的専門知識を優先する企業にますます有利になっています。

最近の業界動向

* 2025年5月: Everwell Healthは、Designs for HealthからAmerican River Nutrition(ARN)を買収し、ARNの特許取得済みアナトーベース成分(デルタゴールド、GG-ゴールドなど)を機能性成分プラットフォームに統合し、健康的な老化ポートフォリオと米国ベースの製造能力を強化しました。

* 2025年4月: Sensientは、アナトー種子から抽出されたビキシン粉末と食品産業からアップサイクルされたアナトー油を組み合わせた100%天然のオレンジ色素である新しいNatpure® Col Orange LC215Lを発表しました。

* 2025年1月: Oterraは、インドのケララ州コーチに新しいカラーブレンドおよびアプリケーションセンターを開設しました。この施設は、インド、アジア太平洋、中東の市場にサービスを提供し、天然着色料ソリューションの採用を顧客に支援します。

* 2024年12月: Oterraは、ウィスコンシン州マウントプレザントに155,000平方フィートの施設を開設し、米国での事業を拡大しました。この施設は、イノベーションおよびアプリケーションラボと製造および物流業務を統合し、天然着色料に対する米国市場の需要増加に対応します。

本レポートは、アナトー市場に関する詳細な分析を提供しています。アナトー市場は、アチオテ種子から抽出され、油溶性ビキシン、水溶性ノルビキシン、または乳化形態に標準化された色素の価値として定義され、食品、飲料、化粧品、飼料加工業者に販売されるものとされています。未加工の種子取引、トコトリエノールの医薬品分離物、合成ノルビキシン調製物は本評価の範囲外です。

調査方法論には、一次調査(ペルー、ブラジルの加工業者、米国およびEUの乳製品配合業者、東南アジアの天然成分販売業者へのインタビュー)と二次調査(FAOSTAT、UN Comtrade、USDA、EFSA、FDAなどの公的情報源、主要な色素成分配合業者の年次報告書、特許出願、ニュースフローなど)が含まれています。市場規模の算出と予測は、アナトー種子の収穫量と抽出収率から色素生産量を算出し、地域別の平均販売価格で評価するトップダウンアプローチと、サプライヤーの集計やチャネルチェックによるボトムアップのクロスチェックを組み合わせて行われています。データは定期的に検証され、更新されます。

市場の成長を牽引する主な要因としては、天然食品着色料への需要の高まり、オーガニックおよび非遺伝子組み換え(Non-GMO)製品への嗜好の上昇が挙げられます。また、植物性肉および乳製品代替品の成長、加工食品および包装食品部門の拡大、植物性およびビーガン食の採用増加も市場を後押ししています。さらに、化粧品および医薬品分野における用途の拡大も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。アナトー種子の価格変動性、水性製剤における色の不安定性、限られた地理的栽培地域と原材料の入手可能性、代替天然着色料との競合などが挙げられます。

市場は、製品タイプ別(油溶性、水溶性、乳化)、性質別(オーガニック、従来型)、用途別(食品・飲料(乳製品、ベーカリー・菓子、飲料、肉・植物性代替品など)、化粧品・パーソナルケア、動物飼料、その他)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化されています。競争環境については、市場集中度、戦略的動向、市場ランキング分析が行われており、Aarkay Food Products Ltd.、Cargill, Incorporated、Sensient Technologies Corporation、Oterra A/Sなど、多数の主要企業のプロファイルが含まれています。

本レポートの主要な洞察として、以下の点が挙げられます。

* 最も高い成長潜在力を持つ地域: アジア太平洋地域は、中国の新しい着色食品規制や日本の機能性食品カテゴリーの拡大に支えられ、2030年までに年平均成長率(CAGR)7.52%でリードすると予測されています。

* 最も急速に拡大する用途セグメント: 医薬品製剤は、カプセルメーカーがFD&C Yellow 6などの合成染料をアナトーに置き換え、植物由来成分への小売業者や消費者の要求に応えることで、CAGR 8.25%で成長しています。

* オーガニックアナトーへの関心: 米国農務省(USDA)の「有機規制強化(Strengthening Organic Enforcement)」規則により、トレーサビリティが厳格化され、プレミアム価格のクリーンラベル製品向けに認証されたオーガニック着色料を提供できるサプライヤーが優位に立つとされています。

* 2025年以降の市場成長加速の理由: 米国食品医薬品局(FDA)が2026年までに認定合成染料を廃止する決定を下したことにより、食品ブランドは再処方せざるを得なくなり、アナトーのような天然代替品への即時需要が生まれるためです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 天然食品着色料の需要増加

- 4.2.2 オーガニックおよび非遺伝子組み換え製品への嗜好の高まり

- 4.2.3 植物由来の肉および乳製品代替品の成長

- 4.2.4 加工食品および包装食品部門の拡大

- 4.2.5 植物ベースおよびビーガン食の採用増加

- 4.2.6 化粧品および医薬品における用途の拡大

-

4.3 市場の阻害要因

- 4.3.1 アナトー種子の価格変動

- 4.3.2 水性製剤における色の不安定性

- 4.3.3 限られた地理的栽培と原材料の入手可能性

- 4.3.4 代替天然着色料との競合

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 油溶性

- 5.1.2 水溶性

- 5.1.3 乳化

-

5.2 性質別

- 5.2.1 有機

- 5.2.2 従来型

-

5.3 用途別

- 5.3.1 食品および飲料

- 5.3.1.1 乳製品

- 5.3.1.2 ベーカリーおよび菓子

- 5.3.1.3 飲料

- 5.3.1.4 肉および植物ベースの代替品

- 5.3.1.5 その他の食品および飲料

- 5.3.2 化粧品およびパーソナルケア

- 5.3.3 動物飼料

- 5.3.4 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 ペルー

- 5.4.2.6 その他の南米

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 オランダ

- 5.4.3.6 ポーランド

- 5.4.3.7 ベルギー

- 5.4.3.8 スウェーデン

- 5.4.3.9 その他のヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 インドネシア

- 5.4.4.6 韓国

- 5.4.4.7 タイ

- 5.4.4.8 シンガポール

- 5.4.4.9 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 アーカーイ・フード・プロダクツ株式会社

- 6.4.2 アイカ工業株式会社(アイカカラー)

- 6.4.3 アメリルアー株式会社

- 6.4.4 バイオコン・カラーズ

- 6.4.5 カーギル社

- 6.4.6 FMCコーポレーション

- 6.4.7 ノボザイムズ A/S

- 6.4.8 インターナショナル・フレーバーズ&フレグランス(フルタロム)

- 6.4.9 カルセック株式会社

- 6.4.10 DIC株式会社(サンケミカル)

- 6.4.11 センシエント・テクノロジーズ・コーポレーション

- 6.4.12 オテラ A/S

- 6.4.13 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.14 ジボダン S.A

- 6.4.15 フィオリオ・コロリ S.p.A.

- 6.4.16 IFCソリューションズ株式会社

- 6.4.17 D.B. ダイケム

- 6.4.18 ロケット・フレール S.A.(セスネス・ロケット)

- 6.4.19 FoodRGB株式会社

- 6.4.20 ヴィナヤック・イングレディエンツ・プライベート・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アナトーは、熱帯アメリカ原産のベニノキ(学名:Bixa orellana)の種子から抽出される天然由来の着色料であり、その鮮やかな黄色から赤橙色の色調が特徴です。古くから中南米の先住民によって食用色素、化粧品、さらには薬用として利用されてきました。アナトー色素の主成分は、カロテノイドの一種であるビキシン(bixin)と、その加水分解物であるノルビキシン(norbixin)です。これらの成分が、アナトー特有の色合いを生み出しています。特に、ビキシンは油溶性であり、ノルビキシンは水溶性であるため、用途に応じて使い分けられています。天然色素としての安全性と、幅広い食品への適用性から、世界中で広く利用されている重要な着色料の一つです。

アナトー色素には、主にその溶解性によっていくつかの種類があります。一つは「油溶性アナトー色素」で、これはベニノキの種子の外皮から食用油や有機溶媒を用いてビキシンを抽出したものです。油溶性であるため、バター、マーガリン、チーズなどの乳製品や、油性の菓子類、ドレッシングなどに適しています。もう一つは「水溶性アナトー色素」で、これはビキシンをアルカリ処理することで得られるノルビキシンを主成分としています。水に溶けやすいため、清涼飲料水、ゼリー、魚肉練り製品、スープ、ソースなど、水分の多い食品に利用されます。また、種子そのものがスパイスとして、中南米料理のアロス・コン・ポヨ(鶏肉と米の料理)やタマレスなどの風味付けや着色に使われることもあります。製剤としては、粉末、液体、ペースト状など、様々な形態で提供されており、使用する食品の特性や製造工程に合わせて選択されます。

アナトーの用途は非常に多岐にわたりますが、最も主要なのは食品分野での着色料としての利用です。特に、チェダーチーズやミモレットチーズといった特定のチーズの鮮やかなオレンジ色は、アナトー色素によるものです。その他にも、バター、マーガリン、アイスクリーム、ヨーグルト、ケーキ、ビスケット、パンなどの乳製品や菓子類、ソーセージ、ハム、魚肉練り製品などの加工肉製品、さらにはジュース、清涼飲料水、スープ、ソース、ドレッシングといった幅広い食品に使用されています。その自然な色合いは、食品の見た目を魅力的にし、食欲をそそる効果があります。食品以外では、化粧品分野での利用も挙げられます。口紅、ファンデーション、石鹸などに、その天然の色素が活用されています。また、伝統的には、消化器系の不調や皮膚疾患の治療、解熱剤として利用されてきた歴史もあり、その薬用効果についても研究が進められています。

アナトー色素の製造には、いくつかの関連技術が用いられています。まず、抽出技術としては、油溶性色素を得るための食用油や有機溶媒(ヘキサン、アセトンなど)を用いたビキシンの抽出、および水溶性色素を得るためのアルカリ水溶液によるノルビキシンの抽出と加水分解が挙げられます。これらの抽出液は、ろ過や遠心分離によって不純物が除去され、精製されます。さらに、吸着や結晶化といった技術を用いて色素濃度を高めることもあります。アナトー色素は光や熱、pHの変化によって退色しやすい性質があるため、安定化技術が重要です。酸化防止剤(トコフェロールなど)の添加や、色素を微細なカプセルに閉じ込めるマイクロカプセル化技術などが開発されており、これにより色素の安定性や分散性が向上し、より幅広い食品への応用が可能となっています。品質管理においては、色価の測定、不純物分析、微生物検査などが厳格に行われ、製品の安全性と品質が保証されています。

アナトー色素の市場背景を見ると、その主要な生産地は、ペルー、ブラジル、エクアドル、フィリピン、インドなどの熱帯地域に集中しています。これらの地域で栽培されたベニノキの種子が、世界中の色素メーカーや食品添加物メーカーに供給されています。近年、消費者の健康志向やクリーンラベル志向の高まりを背景に、合成着色料から天然色素への代替が進んでおり、アナトー色素の需要は世界的に増加傾向にあります。特に、アジア市場における加工食品の需要拡大も、アナトー色素市場の成長を後押ししています。各国では、アナトー色素を食品添加物として承認しており、日本、米国(FDA)、EUなどにおいて、その使用基準や安全性評価が定められています。主要な色素メーカーや食品添加物メーカーが、アナトー色素の製造・供給を担っており、安定した品質と供給体制の確立に努めています。

アナトー色素の将来展望は、非常に明るいと言えます。天然色素市場の成長は今後も続くと予想されており、アナトーはその中でも特に重要な位置を占めるでしょう。消費者の「自然由来」への関心は高まる一方で、食品メーカーも製品の差別化やブランドイメージ向上のために天然色素の採用を積極的に進めています。これにより、アナトー色素の需要はさらに拡大すると見込まれます。また、持続可能性への意識の高まりから、環境に配慮した栽培方法やフェアトレードの推進など、倫理的な調達が重視されるようになるでしょう。技術面では、より効率的で環境負荷の低い抽出・精製技術の開発や、光や熱に対する安定性をさらに高める製剤技術の研究が進められると考えられます。これにより、アナトー色素の適用範囲が広がり、新たな食品や化粧品への応用が期待されます。一方で、供給の安定性(天候不順や病害による収穫量の変動)、価格変動、そしてごく稀ではありますがアレルギー表示の可能性といった課題も存在します。しかし、これらの課題を克服しつつ、アナトー色素は天然由来の安全性と鮮やかな色調を武器に、今後も食品産業を中心に重要な役割を担い続けることでしょう。