アンテナ市場 規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

アンテナ市場レポートは、タイプ(スタンピング、FPCなど)、テクノロジー(AoC、Aipなど)、周波数帯(サブ1GHz、1-6GHzなど)、製品(スマートフォンなど)、用途(セルラー、Bluetooth/BLEなど)、設置方法(組み込み/内部など)、エンドユーザー産業(家電など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アンテナ市場規模とシェア分析:成長トレンドと予測(2026年~2031年)

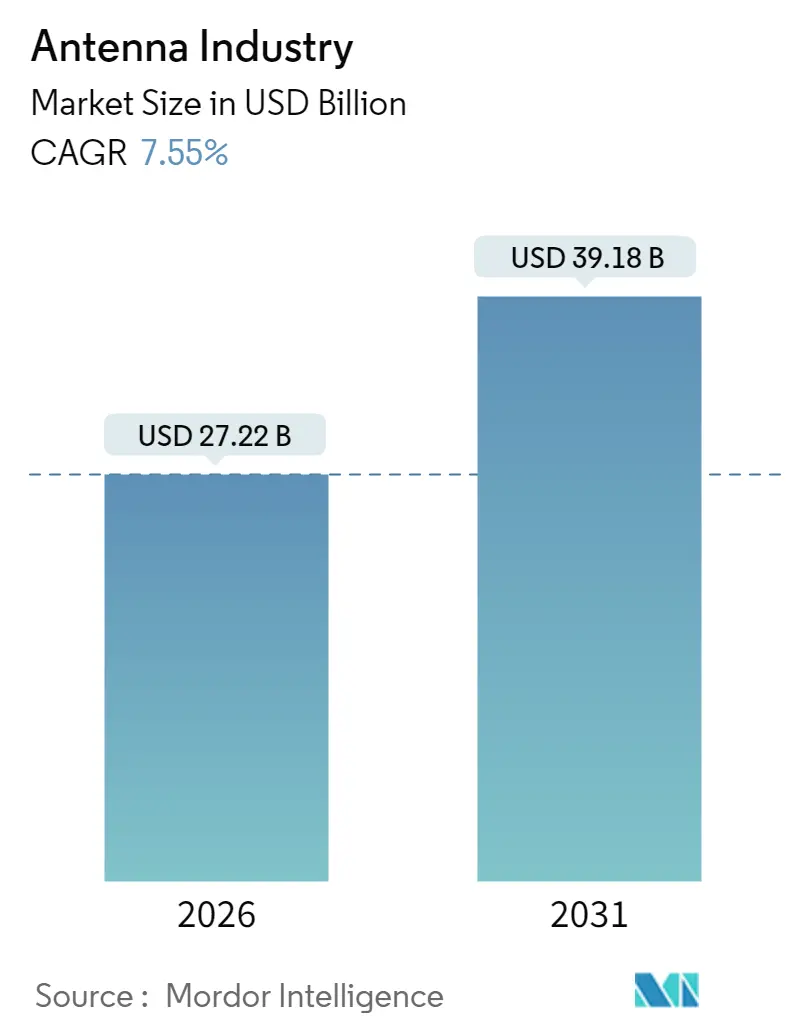

Mordor Intelligenceの分析によると、アンテナ市場は2026年に272.2億米ドルと推定され、2025年の253.1億米ドルから成長し、2031年には391.8億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は7.55%です。この成長は、積極的な5G展開、IoTノードの拡大、自動車のコネクティビティ要件の増加によって推進されており、これらが高度なマルチバンドおよびミリ波アンテナプラットフォームの需要を高めています。

ミッドバンドスペクトルの高密度化、高容量ミリ波展開、スモールセルの急速な普及がインフラ要件を再構築しています。同時に、メーカーは30 GHz以上の性能を維持できる液晶ポリマー(LCP)などの低損失基板への移行を進めています。フェーズドアレイおよびMassive-MIMOアーキテクチャへの関心の高まりにより、ベンダーはアクティブアンテナユニット内にビームフォーミングロジックを統合する動きを見せています。並行して、電力効率の高いアンテナオンチップ(AoC)モジュールがウェアラブルデバイスや資産追跡デバイス内で普及し、ディスクリート部品サプライヤーと半導体大手間の競争が激化しています。

主要なレポートのポイント

* タイプ別: スタンピングアンテナは2025年にアンテナ市場シェアの32.74%を占めましたが、液晶ポリマー(LCP)設計は2031年までに8.55%のCAGRで成長すると予測されています。

* 技術別: プリントおよびフレキシブル形式は2025年に収益シェアの31.10%を占め、フェーズドアレイおよびMassive-MIMOシステムは2031年までに8.88%のCAGRで成長する見込みです。

* 周波数帯域別: 1~6 GHz帯は2025年にアンテナ市場規模の38.05%を占めましたが、30 GHzを超えるミリ波帯は2031年までに8.31%のCAGRで成長する軌道に乗っています。

* 製品別: スマートフォンは2025年に41.35%の収益貢献でリードしましたが、ネットワーキング機器は2031年までに8.17%のCAGRを記録すると予測されています。

* アプリケーション別: 主要なセルラー接続は2025年にアンテナ市場規模の36.10%を占め、GNSSのユースケースは2031年までに8.06%のCAGRで成長しています。

* 設置別: 組み込み型および内部形式は2025年に60.55%のシェアを獲得し、インフラ展開は同期間に7.52%のCAGRで成長する予定です。

* エンドユーザー産業別: 消費者向け電子機器は2025年に39.05%のシェアで支配的でしたが、産業用IoTソリューションは2031年までに8.24%のCAGRで拡大すると予想されています。

世界のアンテナ業界のトレンドと洞察

成長要因の分析:

* 5Gミリ波インフラの加速: オペレーターは、数百の放射素子を単一の筐体に組み込んだ64T64Rおよび128T128R Massive-MIMO無線を展開しています。米国連邦通信委員会(FCC)による47~48 GHz帯の追加スペクトル解放は、固定無線アクセスおよび強化されたモバイルブロードバンドサービスを促進し、統合型アンテナ無線ユニットの需要を高めています。

* IoTデバイスの普及と小型化: 2024年には世界のIoTノード数が200億を超え、デザイナーはミリメートル単位のフットプリントにマルチバンド性能を組み込むことを余儀なくされています。テキサス・インスツルメンツは、サブGHz産業用リンク向けに放射素子とRFフロントエンドを単一ダイに集積したアンテナオンチップ(AoC)ソリューションを実証しました。

* 自動車V2X規制要件: 米国国家道路交通安全局(NHTSA)の新しい安全フレームワークにより、2026年以降の新型軽自動車にはV2X機能が義務付けられます。これにより、DSRC、セルラーV2X、Wi-Fi 6E、GNSS、5Gを同時に処理できるマルチポート車載アンテナの需要が高まっています。

* 防衛分野におけるフェーズドアレイシステムの拡大: 米国国防総省は、陸海空プラットフォームで電子ビームステアリングを提供するアクティブ電子スキャンアレイ(AESA)に多額の資金を投入しています。航空機や装甲表面に溶け込むコンフォーマルアンテナは、レーダー断面積を低減しつつ広帯域カバレッジを維持するため、高度な基板と精密なアレイアーキテクチャの調達を促進しています。

* NTN(非地上ネットワーク)リンク向け衛星フラットパネルの成長。

* ヘルスケアAR向けフレキシブル/ウェアラブルアンテナの成長。

阻害要因の分析:

* ミリ波周波数における電力効率の課題: 30 GHz以上の周波数では、自由空間損失が急激に増加するため、ハンドセットは高線形電力増幅器によって駆動される複数のアンテナタイルに依存する必要があります。ミリ波アレイはサブ6 GHz帯の対応製品よりも30~40%多くのエネルギーを消費し、バッテリー寿命を短縮し、コンパクトなデバイスの熱負荷を増加させます。

* サプライチェーンの集中リスク: 世界のアンテナ生産の約70%が中国、台湾、韓国の工場に依存しており、OEMは地政学的混乱にさらされています。特殊なLCP基板サプライヤーや精密な金属加工業者が少ないため、需要の急増や貿易制限時に単一障害点のリスクが生じます。

* フッ素化基板に関する環境規制。

* チップアンテナモジュールの競争。

セグメント分析

* タイプ別: スタンピングアンテナはコスト効率と確立されたツールにより2025年に32.74%の市場シェアを維持しました。しかし、LCPアンテナは5Gスマートフォン、車載モジュール、ミリ波固定無線ユニットで牽引力を得ており、8.55%のCAGRで成長する見込みです。低誘電損失プラスチックの進歩により、LCPアンテナは量産経済に近づいていますが、特殊なオーブンや厳密な湿度管理プロトコルがサプライヤー基盤を限定しています。

* 技術別: プリントおよびフレキシブル技術は、エントリーレベルのIoTおよびレガシーLTEデバイスで支配的であるため、2025年にアンテナ市場規模の31.10%を占めました。RFICビームフォーマーと統合されたアクティブフェーズドアレイユニットは、オペレーターが5Gマクロおよびスモールセル層を高密度化するにつれて、8.88%のCAGRを記録しています。アンテナインパッケージ(AiP)およびアンテナオンチップ(AoC)アーキテクチャは、ウェアラブルデバイスや超小型トラッカーで普及しています。

* 周波数帯域別: 1~6 GHz帯は2025年にアンテナ市場規模の38.05%を占め、主流のセルラー、Wi-Fi、Bluetoothをカバーしています。しかし、30 GHzを超えるミリ波帯は、5G FR2および新興の車載レーダーアプリケーションへの多額の投資を反映して8.31%のCAGRで成長しています。ミリ波製品は、酸素吸収や降雨減衰などの設計上の課題に直面しており、高利得アレイとレンズベースの指向性制御が必要です。

* 製品別: スマートフォンは2025年に41.35%の収益シェアを維持しましたが、買い替えサイクルが36ヶ月以上に伸びているため、販売量の拡大は緩やかです。ネットワーキング機器(エンタープライズWi-Fi 7ルーター、キャンパスアクセスポイント、5Gスモールセル)は8.17%のCAGRが予測されています。Wi-Fi 7の320 MHzという広いチャネル幅は、2.4、5、6 GHz帯で対称的な放射が可能なマルチポートアンテナを必要とします。

* アプリケーション別: 主要なセルラー接続は2025年にアンテナ市場規模の36.10%を占めました。しかし、GNSSアンテナは自動運転、精密農業、建設ロボットの普及を背景に8.06%のCAGRで進歩しています。トリプルバンドL1/L2/L5モジュールは、レベル3の車両自律性や高精度資産追跡を支えるセンチメートル級の測位を可能にします。

* 設置別: 組み込み型および内部形式は、消費者デバイスが洗練された美学を好むため、2025年に60.55%のシェアを占めました。インフラ設備は、リモート電気チルトと統合型Massive-MIMOを備えたアクティブパネルアンテナを採用しており、7.52%のCAGRを生み出しています。都市の高密度化戦略は、街路設備に溶け込みながらも容量確保のために4T4R以上の構成を提供するコンパクトなフォームファクターに依存しています。

* エンドユーザー産業別: 消費者向け電子機器は2025年にアンテナ市場規模の39.05%を確保しましたが、スマートフォンの販売量飽和が成長の可能性を制限しています。スマートファクトリーから都市インフラまで多岐にわたる産業用IoTアプリケーションは、8.24%のCAGRが予測されています。自動車およびモビリティ分野は、インフォテインメントのみの接続から、高度運転支援や協調型プラトーニングを含む包括的なV2Xフレームワークへと移行しています。

地域分析

* アジア太平洋地域: 2025年に41.00%のシェアでアンテナ市場を支配しました。中国の300万以上の5G基地局設置やインドの「デジタル・インディア」光ファイバーバックホール義務化がその要因です。日本の自動車OEMはV2Xマルチポートアセンブリを先駆的に開発し、韓国の半導体エコシステムは高度な基板製造を支援しています。

* 北米: FCCの構造化された5Gミッドバンドおよびミリ波オークションがネットワークの高密度化と固定無線アクセスを支え、恩恵を受けています。進行中のWi-Fi 7エンタープライズリフレッシュサイクルは、マルチバンド屋内アクセスポイントアンテナの安定した需要を強化しています。

* 欧州連合: 5Gアクションプランの下でスペクトル政策を調整しており、自動車V2X義務化がドイツ、フランス、イタリア全体で車載アンテナ支出を促進しています。

* 中東・アフリカ: 7.74%のCAGRで最も急速に成長している地域です。NEOMやドバイ10Xなどの湾岸協力会議のスマートシティプログラムは、堅牢なアンテナインフラを必要とするエッジコネクティビティとIoTセンサーグリッドを重視しています。

競争環境

アンテナ業界は中程度の集中度を示しています。Amphenol、村田製作所、TE Connectivityは、垂直統合、グローバルなツールフットプリント、特許ポートフォリオを活用して市場シェアを保護しています。Amphenolは2024年9月にCommScopeのモバイルネットワーク事業を21億米ドルで買収し、アクティブアンテナおよびフィルター製品ラインナップを拡大し、5Gマクロ無線における地位を強化しました。村田製作所の2024年の車載グレードLCPアンテナの発売は、小規模な競合他社が模倣困難な材料リーダーシップを強調しています。

R&Dは、スマートフォン向けマルチバンドLCP構造、インフラ向けビームフォーミングパネル、航空宇宙向けコンフォーマルアレイに重点を置いています。QualcommやNordic Semiconductorの統合型チップアンテナモジュールは、ウェアラブルデバイスにおける下位層のディスクリート部品をコモディティ化する恐れがあり、利益率を圧迫しています。

最近の業界動向

* 2024年9月: Amphenol CorporationがCommScopeのモバイルネットワーク事業を21億米ドルで買収完了し、マクロセルアンテナシステムを製品カタログに追加しました。

* 2024年8月: Ericssonがインドのチェンナイで5G無線およびアンテナ製造を拡大するため5億米ドルを投資しました。

* 2024年7月: 村田製作所がDSRCおよびセルラーV2X帯域向けの車載V2X用LCPアンテナシリーズをリリースしました。

* 2024年5月: Qualcomm Technologiesが、放射素子とRFICを統合したモバイルデバイス向けQTM565ミリ波アンテナモジュールを発表しました。

アンテナ市場に関する本レポートは、アンテナが空間を伝播する電波と電流を流す導体との間の仲介役であり、無線周波数場を交流電流に変換する変換器であると定義しています。本調査は、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会、将来の展望を網羅する包括的な分析を提供しています。

市場は2031年までに391.8億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)7.55%で成長する見込みです。地域別では、アジア太平洋地域が2025年に41.00%の市場シェアを占め、5Gインフラの大規模な構築に支えられ、最大の需要を保持しています。

市場の成長を牽引する主な要因としては、5Gおよびミリ波(mmWave)展開の急増による高密度アクティブアンテナの需要増加、IoTエンドポイントの普及によるマルチバンド・超小型設計の推進、米国およびEUにおける自動車V2X(Vehicle-to-Everything)の義務化によるマルチポート車載アンテナの需要拡大が挙げられます。また、防衛分野における堅牢なフェーズドアレイアンテナやコンフォーマルアンテナの需要、モビリティおよび非地上ネットワーク(NTN)向けの衛星フラットパネルアンテナの成長、ヘルスケアおよび消費者向けARデバイス向けのフレキシブル/ウェアラブルアンテナの注目も重要なドライバーです。

一方で、市場にはいくつかの制約も存在します。ミリ波帯におけるRFフロントエンドの電力効率制約は、バッテリー駆動デバイスでの急速な普及を制限する可能性があります。東アジアへのサプライチェーン集中は地政学的リスクを生み出し、フッ素化アンテナ基板に関する環境規制も課題です。さらに、統合型チップアンテナモジュールとの競合により、ディスクリートアンテナの需要が減少する可能性も指摘されています。

本レポートでは、市場を多角的にセグメント化して分析しています。タイプ別では、スタンピングアンテナ、FPCアンテナ、LDSアンテナ、LCPアンテナ、MPI/メタポリマーアンテナに分類されます。特にLCP(Liquid Crystal Polymer)アンテナは、ミリ波および自動車のニーズに牽引され、2031年まで8.55%のCAGRで最も速い成長を示すと予測されています。技術別では、Antenna-on-Chip (AoC)、Antenna-in-Package (AiP)、アクティブ/スマートアンテナシステム、プリント/フレキシブルアンテナ、フェーズドアレイ/Massive-MIMOアンテナが分析対象です。周波数帯域はSub-1 GHzから30 GHz超(ミリ波、5G FR2)までをカバーし、47-48 GHzおよび64-71 GHzのミリ波帯域の拡大は、高いパスロスを相殺するための高ゲイン、ビームフォーミングアンテナの需要を加速させています。

製品別では、スマートフォン、ノートPC、タブレット、ウェアラブル、ネットワーク機器などが含まれます。アプリケーション別では、メインセルラー、Bluetooth、Wi-Fi、GNSS、NFCなどが対象です。設置方法別では、組み込み/内部、外部/マウント型、インフラ/基地局に分けられます。エンドユーザー産業は、家電、軍事・防衛、自動車・モビリティ、ヘルスケア、産業用IoT・スマートシティに及び、コンシューマーエレクトロニクス以外では、スマートファクトリーやスマートシティを含む産業用IoTアプリケーションが、広範なセンサー展開により8.24%のCAGRで最も急速に拡大しています。地理的分析は、北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を網羅しています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供され、Molex、Amphenol、Murata Manufacturing、Qualcomm Technologies、TE Connectivityなど、主要25社の企業プロファイルが詳細に記述されています。これにより、市場の主要プレーヤーとその戦略的ポジショニングが明確になります。

本レポートは、アンテナ市場の包括的な理解を提供し、将来の成長機会と課題を特定するための貴重な情報源となるでしょう。

以上…これにより、企業は競争優位性を確立し、市場での成功を収めるための戦略的な意思決定を行うことが可能になります。特に、新規参入を検討している企業や、既存の事業を拡大しようとしている企業にとって、本レポートは不可欠なツールとなるでしょう。また、技術開発者や投資家にとっても、市場の動向と将来性を把握するための重要な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高密度アクティブアンテナを必要とする5Gおよびミリ波展開の急増

- 4.2.2 マルチバンド、超小型設計を推進するIoTエンドポイントの普及

- 4.2.3 米国/EUにおける自動車V2X義務化によるマルチポート車載アンテナの需要増加

- 4.2.4 堅牢なフェーズドアレイアンテナおよびコンフォーマルアンテナに対する防衛需要

- 4.2.5 モビリティおよび非地上ネットワーク(NTN)向けの衛星フラットパネルの成長

- 4.2.6 ヘルスケアおよび消費者向けARデバイス向けのフレキシブル/ウェアラブルアンテナ

- 4.3 市場の阻害要因

- 4.3.1 ミリ波におけるRFフロントエンドの電力効率制約の増加

- 4.3.2 東アジアにおけるサプライチェーンの集中が地政学的リスクを生み出す

- 4.3.3 フッ素化アンテナ基板に関する環境規制

- 4.3.4 集積型チップアンテナモジュールとの競合によるディスクリート需要の減少

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額および数量)

- 5.1 タイプ別

- 5.1.1 スタンピングアンテナ

- 5.1.2 FPCアンテナ

- 5.1.3 LDSアンテナ

- 5.1.4 LCPアンテナ

- 5.1.5 MPI / メタポリマーアンテナ

- 5.2 技術別

- 5.2.1 アンテナオンチップ (AoC)

- 5.2.2 アンテナインパッケージ (AiP)

- 5.2.3 アクティブ / スマートアンテナシステム

- 5.2.4 印刷型およびフレキシブルアンテナ

- 5.2.5 フェーズドアレイおよびMassive-MIMOアンテナ

- 5.3 周波数帯域別

- 5.3.1 サブ1 GHz (LF, VHF, UHF)

- 5.3.2 1~6 GHz (L, S, Cバンド)

- 5.3.3 6~30 GHz (X, Ku, K, Ka)

- 5.3.4 > 30 GHz (ミリ波, EHF, 5G FR2)

- 5.4 製品別

- 5.4.1 スマートフォン

- 5.4.2 ノートパソコンおよびタブレット

- 5.4.3 ウェアラブルおよびヒアラブル

- 5.4.4 ネットワーク機器 (ルーター, AP)

- 5.4.5 その他の接続デバイス

- 5.5 用途別

- 5.5.1 主要セルラー

- 5.5.2 Bluetooth / BLE

- 5.5.3 Wi-Fi / WLAN

- 5.5.4 GNSS / GPS

- 5.5.5 NFC / RFID / UHF

- 5.6 設置別

- 5.6.1 組み込み型 / 内部

- 5.6.2 外部 / 取り付け型

- 5.6.3 インフラストラクチャおよび基地局

- 5.7 エンドユーザー産業別

- 5.7.1 家庭用電化製品

- 5.7.2 軍事および防衛

- 5.7.3 自動車およびモビリティ

- 5.7.4 ヘルスケアおよび医療機器

- 5.7.5 産業用IoTおよびスマートシティ

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 アメリカ合衆国

- 5.8.1.2 カナダ

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 その他の南米諸国

- 5.8.3 ヨーロッパ

- 5.8.3.1 ドイツ

- 5.8.3.2 イギリス

- 5.8.3.3 フランス

- 5.8.3.4 ロシア

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 韓国

- 5.8.4.4 インド

- 5.8.5 中東およびアフリカ

- 5.8.5.1 イスラエル

- 5.8.5.2 サウジアラビア

- 5.8.5.3 アラブ首長国連邦

- 5.8.5.4 南アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Molex

- 6.4.2 Amphenol

- 6.4.3 Airgain

- 6.4.4 Galtronics

- 6.4.5 Sunway Communication

- 6.4.6 Luxshare Precision

- 6.4.7 Murata Manufacturing

- 6.4.8 TE Connectivity

- 6.4.9 Qualcomm Technologies

- 6.4.10 Texas Instruments

- 6.4.11 AAC Technologies

- 6.4.12 Fujikura

- 6.4.13 KYOCERA-AVX

- 6.4.14 Laird Connectivity

- 6.4.15 Cobham Advanced Electronic Solutions

- 6.4.16 CommScope

- 6.4.17 Kathrein SE

- 6.4.18 Huizhou SPEED Wireless

- 6.4.19 Vishay Intertechnology

- 6.4.20 Johanson Technology

- 6.4.21 Nordic Semiconductor

- 6.4.22 Intel Corporation

- 6.4.23 Microchip Technology

- 6.4.24 Harman International

- 6.4.25 Kymeta Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アンテナとは、電気信号と電磁波を相互に変換する装置のことでございます。具体的には、送信側では高周波電流を電磁波として空間に放射し、受信側では空間を伝播してきた電磁波を電気信号に変換する役割を担っております。この変換は、アンテナ内部の導体に流れる電流が電磁波を発生させたり、逆に電磁波が導体内の電子を振動させて電流を誘起したりする原理に基づいております。アンテナの性能は、その形状、大きさ、使用する周波数帯、設置環境などによって大きく左右され、特に電磁波の波長とアンテナの物理的な長さが共振関係にあるときに効率的な送受信が可能となります。現代社会において、アンテナは無線通信の基盤を支える不可欠な要素でございます。

アンテナには、その用途や特性に応じて多種多様な種類が存在いたします。最も基本的なものとしては、半波長ダイポールアンテナやモノポールアンテナが挙げられ、これらは比較的広範囲に電波を放射・受信する特性を持っております。テレビの地上波受信などで広く用いられる八木・宇田アンテナは、複数の素子を組み合わせることで特定の方向への指向性を高め、効率的な受信を可能にしております。衛星通信やレーダーなどで高利得かつ鋭い指向性が求められる場合には、パラボラアンテナやホーンアンテナが使用されます。これらは、電磁波を一点に集めたり、特定の方向に集中させたりする能力に優れております。また、携帯電話や無線LAN機器などの小型デバイスには、平面状で省スペース性に優れたパッチアンテナや、円偏波に対応するヘリカルアンテナなどが採用されることが多く、機器の小型化に貢献しております。さらに、複数のアンテナ素子を配列し、それぞれの位相を制御することで電波の指向性を電子的に操作するアレーアンテナ、特にフェーズドアレーアンテナは、レーダーや5G基地局などで重要な役割を果たし、特定のユーザーに電波を集中させるビームフォーミング技術を実現しております。これらのアンテナは、それぞれ異なる特性を持ち、最適な通信環境を構築するために使い分けられております。

アンテナの用途は非常に広範にわたります。最も身近な例としては、スマートフォンや携帯電話が挙げられます。これらのデバイスには、通話やデータ通信のためのセルラーアンテナ、Wi-FiやBluetoothのためのアンテナ、GPSのためのアンテナなど、複数のアンテナが内蔵されております。テレビやラジオの受信、無線LANルーター、コードレス電話、アマチュア無線などもアンテナなしには機能しません。さらに、人工衛星との通信を行う衛星通信システム、船舶や航空機の位置を特定するGPSシステム、気象観測や航空管制、自動車の自動運転支援システム(ADAS)に用いられるレーダーも、アンテナがその中核を担っております。RFID(無線自動識別)タグやリーダーも、アンテナを介して情報をやり取りしております。医療分野では、MRI装置の一部でRFコイルがアンテナとして機能し、生体内の情報を取得するのに貢献しております。また、電波天文学においては、宇宙から届く微弱な電波を巨大なアンテナで捉え、宇宙の謎を解明するための重要なツールとなっております。このように、アンテナは私たちの日常生活から最先端科学技術まで、あらゆる場面で不可欠な存在となっております。

アンテナの性能を最大限に引き出し、新たな応用分野を開拓するためには、様々な関連技術が不可欠でございます。まず、アンテナと電気信号の変換を担う高周波回路技術が挙げられます。これには、信号を増幅する低雑音増幅器(LNA)や電力増幅器(PA)、周波数変換器などが含まれます。次に、アンテナの設計と最適化には、電磁界解析技術が欠かせません。FDTD(時間領域差分法)やFEM(有限要素法)などのシミュレーションソフトウェアを用いることで、試作前にアンテナの特性を予測し、効率的な設計が可能となります。また、アンテナの小型化や広帯域化、高性能化を実現するためには、低損失誘電体や導電性材料、さらには電磁波の特性を人工的に制御するメタマテリアルといった材料技術の進化が重要でございます。複数のアンテナを協調動作させるMIMO(Multiple-Input Multiple-Output)技術や、特定の方向に電波を集中させるビームフォーミング技術といった信号処理技術も、通信容量の増大や通信品質の向上に貢献しております。さらに、アンテナの性能を正確に評価するための電波暗室やアンテナ測定システムといった測定技術も、アンテナ開発には不可欠な要素でございます。これらの技術が複合的に連携することで、アンテナは常に進化を続けております。

アンテナ市場は、近年のデジタル化と無線通信技術の急速な発展を背景に、大きな成長を遂げております。特に、次世代通信規格である5Gの普及と、それに続くBeyond 5G、6Gの研究開発は、基地局用アンテナからスマートフォン、IoTデバイス用アンテナに至るまで、幅広い分野で新たな需要を生み出しております。IoTデバイスの爆発的な増加は、小型で低消費電力、かつ多様な周波数帯に対応できるアンテナの需要を押し上げております。また、自動運転技術の進化に伴い、車載レーダー用アンテナの市場も拡大の一途を辿っております。衛星通信分野では、低軌道衛星コンステレーションの構築が進み、地上局用アンテナや衛星搭載用アンテナの需要が高まっております。Wi-Fi 6やWi-Fi 7といった無線LAN規格の高度化も、家庭やオフィスにおけるアンテナの高性能化を促しております。一方で、アンテナ市場は、小型化と高性能化の両立、多周波数帯への対応、低コスト化、そして電磁干渉(EMI)対策といった課題にも直面しております。特に、限られたスペースに複数のアンテナを搭載し、互いの干渉を抑制しながら高い性能を維持することは、設計上の大きな挑戦となっております。

将来のアンテナ技術は、現在の課題を克服し、さらに革新的な進化を遂げることが期待されております。その一つが、スマートアンテナや適応アンテナと呼ばれる技術でございます。これらは、周囲の電波環境や通信状況に応じて、アンテナの指向性や周波数特性を動的に変化させることで、常に最適な通信を実現します。また、メタマテリアルアンテナは、従来のアンテナでは実現困難だった小型化、広帯域化、あるいは特定の電磁波特性の制御を可能にし、新たなアンテナ設計の可能性を広げております。超高速・大容量通信の実現に向けては、テラヘルツ帯アンテナの研究開発が進められており、これは次世代の無線通信やイメージング技術に貢献すると考えられております。さらに、アンテナを半導体チップに直接集積するアンテナ・オン・チップや、パッケージ内に組み込むアンテナ・イン・パッケージといった技術は、デバイスのさらなる小型化と高性能化を促進します。人工知能(AI)を活用したアンテナの設計・最適化も進んでおり、開発期間の短縮と性能の向上が期待されております。将来的には、電波から電力を得る環境発電(エナジーハーベスティング)技術とアンテナが融合し、バッテリーレスのIoTデバイスが普及する可能性もございます。宇宙空間での利用も拡大し、衛星間通信や深宇宙探査におけるアンテナの役割はますます重要になるでしょう。アンテナは、今後も私たちの社会を支える基盤技術として、その進化を止めることはありません。