アンテナ・トランスデューサー・レドーム市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

アンテナ、トランスデューサー、レドーム市場レポートは、コンポーネント(アンテナ、トランスデューサー、レドーム)、プラットフォーム(地上、海軍、空中)、周波数帯(HF/VHF/UHF、L/Sバンド、C/Xバンド、Ku/Kaバンド、その他)、用途(防衛、商業)、および地域(北米、欧州、アジア太平洋、南米、その他)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アンテナ、トランスデューサー、レドーム市場の概要

Mordor Intelligenceのレポートによると、アンテナ、トランスデューサー、レドーム市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。この市場は、軍事近代化予算の増加、低軌道(LEO)衛星コンステレーションの急増、および複雑な形状を可能にしつつ生産リードタイムを短縮する積層造形技術によって需要が拡大しています。

市場概要

* 調査期間: 2019年~2030年

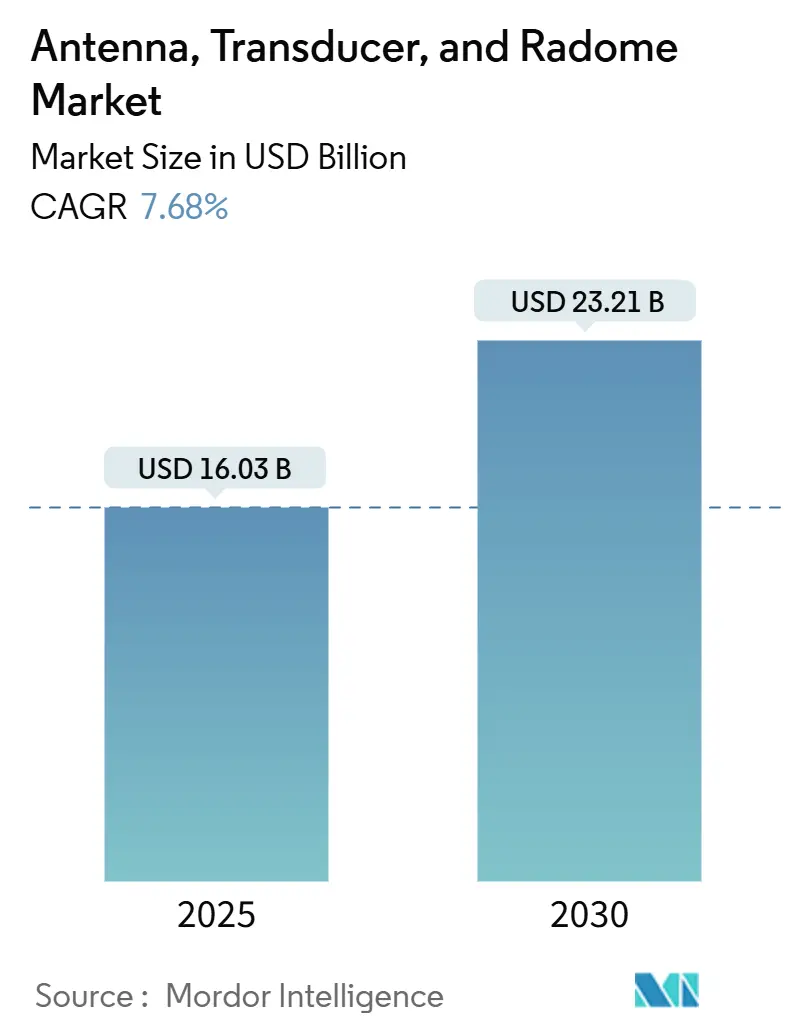

* 市場規模(2025年): 160.3億米ドル

* 市場規模(2030年): 232.1億米ドル

* 成長率(2025年~2030年): 7.68%の年平均成長率(CAGR)

* 最も急速に成長している市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析

アンテナ、トランスデューサー、レドーム市場は、2025年には160.3億米ドルと評価され、2030年までに232.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.68%です。アクティブ電子走査アレイ(AESA)レーダーがハイエンド戦闘機から戦術無人プラットフォームへと移行するにつれて、より高い電力密度に耐え、信号の完全性を損なわないレドームの必要性が高まっています。地上配備型防空ネットワークは、迅速な展開に最適化された軽量複合材で保護されたマルチバンドアンテナの調達を促進しています。一方、5Gミリ波(mmWave)バックホールおよび衛星通信ゲートウェイは商業顧客を惹きつけ、防衛と電気通信セグメントにまたがるデュアルユース設計を奨励しています。セラミック誘電体および航空宇宙グレード樹脂に対するサプライチェーンの圧力は、企業が重要な材料を確保し、より大きな価値を獲得しようとする中で、垂直統合戦略を引き起こしています。

主要な市場トレンドと洞察

成長要因

1. アクティブ電子走査アレイ(AESA)レーダーの普及(CAGRへの影響:+1.8%): AESA技術は、かつて機械式走査アレイに依存していた航空機、海軍、地上プラットフォームに搭載され、同時監視、目標追跡、通信を可能にしています。これにより、従来のグラスファイバー製レドームでは対応できない電力密度閾値が上昇し、広範囲の入射角で位相安定性を維持できる高度なセラミックやメタマテリアルスキンへの需要が高まっています。

2. 低軌道(LEO)衛星コンステレーションの急速な展開(CAGRへの影響:+1.5%): AmazonのProject Kuiper、OneWeb Gen-2、中国のGuowangなどのメガコンステレーションは、低プロファイルレドーム内に収容された電子的に操縦可能なアンテナに依存するマルチオービット地上端末の構築を推進しています。これにより、誘電率と熱サイクルに関する要件が厳しくなっています。

3. ISR(情報・監視・偵察)用無人航空機(UAV)フリート規模の拡大(CAGRへの影響:+1.2%): 防衛省や国境警備機関は、持続的なISR能力を拡大するためにUAVフリートを増強しています。これにより、空力抵抗を損なうことなく開口密度を高める、合理化されたノーズレドームの下にマルチモードレーダーとSATCOMリンクを搭載したUAVの需要が高まっています。

4. 3Dプリント複合材レドームによるリードタイムとコストの削減(CAGRへの影響:+0.9%): 積層造形は、単一のプリントラン内で誘電体勾配を調整できる複雑な格子形状を可能にすることで、設計から製品までのサイクルを数ヶ月から数週間に短縮します。これにより、高度なレドーム設計へのアクセスが民主化され、中堅防衛請負業者や商業衛星プロバイダーに利益をもたらしています。

5. NATOおよびアジア太平洋地域における軍事近代化予算(CAGRへの影響:+1.4%): これらの地域における軍事近代化予算の増加は、アンテナ、トランスデューサー、レドームの調達を直接的に促進する主要な要因です。

6. ミリ波5G/B5Gバックホールおよび地上局需要の出現(CAGRへの影響:+0.8%): 5Gミリ波バックホールおよび衛星通信ゲートウェイは商業顧客を惹きつけ、防衛と電気通信セグメントにまたがるデュアルユース設計を奨励しています。

阻害要因

1. 高周波セラミック材料の脆性による故障率の上昇(CAGRへの影響:-0.7%): 高周波セラミック材料は、その優れた電気的特性にもかかわらず、脆性があり、特に過酷な環境下での故障率を高める可能性があります。

2. 輸出管理およびITAR規制によるグローバルサプライチェーンの制限(CAGRへの影響:-1.1%): 米国の輸出管理リストの拡大は、以前は商業的と見なされていた高度な複合材積層プロセスやメタマテリアル配合を対象とするようになり、多国籍プログラムのコンプライアンス負担を増大させています。これにより、サプライチェーンの分断が生じ、技術普及が遅れる可能性があります。

3. 次世代航空機用レドームの認定サイクルの長期化(CAGRへの影響:-0.8%): 規制当局は、RTCA DO-160およびFAA諮問通達の進化に伴い、電磁両立性閾値を厳格化し続けており、新しいレドーム・アンテナ構成ごとの試験期間が長期化しています。

4. 航空宇宙グレード樹脂価格の変動(CAGRへの影響:-0.6%): 航空宇宙グレード樹脂の価格変動は、製造コストに影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

* コンポーネント別: 多機能アンテナの優位性

2024年にはアンテナが収益の45.60%を占め、通信、レーダー、電子戦(EW)の役割を共有開口部内で統合するアレイへの需要の高まりを反映しています。このセグメントは2030年までに8.90%のCAGRで成長すると予測されています。トランスデューサーは収益貢献度が最も低いものの、海軍および石油・ガス事業におけるソナーおよび音響測位に不可欠です。レドーム自体も、位相補償層や熱管理回路を組み込み、受動的なカバーから機能的なコンポーネントへと進化しています。

* プラットフォーム別: 地上システムの近代化加速

航空機プラットフォームは2024年に40.52%のシェアを占めましたが、地上システムは2030年までに8.65%のCAGRで最も速い拡大を記録すると予測されています。多層防空ネットワークを展開する国々は、電子攻撃下での後方散乱サイドローブを制限する複合材レドームで保護された再配置可能なレーダーユニットを必要としています。海軍設備は、塩水噴霧腐食や高速衝撃に耐える堅牢なレドームを必要とし、ステルス特性への重視が高まっています。

* 周波数帯別: 低周波需要の再燃

C/Xバンドは、従来の防空レーダーとGEO衛星通信リンクにより、2024年に30.45%の収益を占め、引き続き優位に立ちました。しかし、HF/VHF/UHF帯は、軍が妨害に対する見通し外弾性通信のために低周波通信を復活させるにつれて、8.01%のCAGRで最も高い成長を記録すると予測されています。Ku/Kaバンドソリューションは、高スループット衛星通信をターゲットとしており、小型のユーザー端末は航空機の操縦中にポインティング損失を最小限に抑えるために空力的な放射状対称カバーを必要とします。

* アプリケーション別: 商業分野の勢い

防衛分野のエンドユーザーが2024年の支出の67.80%を占めましたが、商業プログラムは通信事業者、航空会社、宇宙スタートアップが高帯域幅接続市場に参入するにつれて、年間8.70%で成長する見込みです。ミリ波5Gスモールセルは、街灯や屋上に設置され、紫外線暴露や都市汚染に耐えなければならないレドームシールド型フェーズドアレイを使用しています。防衛グレードの信頼性を商業製品に相互適用することで、製品サイクルが加速しています。

地域分析

* 北米: 2024年には36.78%の収益シェアで市場をリードしました。国防総省の8420億米ドルの予算と、AESAアレイを熱管理複合材ドームに組み込む数億ドル規模のパトリオットレーダー更新プログラムに支えられています。シリコンバレーの衛星インターネット事業が防衛需要を補完し、カナダの北極監視とメキシコの航空構造物製造が地域の深みを広げています。

* アジア太平洋: 日本の記録的な8.9兆円(600億米ドル)の軍事予算、韓国のKF-21戦闘機プログラム、中国の拡大するLEOブロードバンドアーキテクチャに牽引され、9.65%のCAGRで最も速い成長を示しています。オーストラリアの原子力潜水艦ロードマップとインドの民間宇宙政策も地域の機会をさらに高めています。

* 欧州: NATOレーダーの近代化と、フランス、ドイツ、イタリア、英国にわたる成熟した航空宇宙サプライチェーンに支えられ、緩やかな成長を維持しています。主権イニシアチブは、EU原産の衛星通信端末と空中早期警戒センサーを推進し、地域の企業をドル建て通貨変動から保護しています。

* 中東およびアフリカ: 湾岸協力会議加盟国が多層ミサイル防衛に投資し、アフリカの通信事業者が地方の4G/5Gカバレッジを追求するにつれて、初期の潜在力を示しています。しかし、政治的リスクと限られた産業の深さが長期的なプログラムの継続性を妨げています。

* 南米: 需要は民間航空レーダーと災害管理衛星通信に集中していますが、予算の変動が予測を抑制しています。

競争環境

アンテナ、トランスデューサー、レドーム市場は中程度の断片化が特徴で、主要な航空宇宙プライム企業が複雑な軍事プログラムを支配し、専門企業が急成長するニッチ市場をターゲットにしています。RTX、L3Harris Technologies、Thalesは、垂直統合を活用して希少なセラミック粉末や航空宇宙グレードのエポキシを確保し、機密契約の下で長期的な供給を確保しています。中堅のディスラプターは、3Dプリントされた格子構造やメタマテリアルフィルムを使用して、同等の性能を低コストで提供し、商業衛星通信やドローン事業者にとって魅力的です。戦略的買収も市場の境界を再形成しています。規制は競争を形成し、輸出管理に友好的な国に拠点を置く企業はグローバルな入札への優先的なアクセスを享受しています。

主要企業

* L3Harris Technologies, Inc.

* RTX Corporation

* Thales Group

* Honeywell International Inc.

* BAE Systems plc

最近の業界動向

* 2025年8月: BHELはDMRLからレーダードーム製造技術を獲得し、インドの防衛市場における戦略的発展を遂げました。これにより、BHELはミサイル誘導システム用の溶融シリカレーダードームを国内で生産できるようになり、重要な防衛コンポーネントにおける自給自足能力が向上します。

* 2025年4月: NASAのエンジニアは、電力とスペースが限られた環境での衛星通信用の超軽量エアロゲルアンテナを開発しました。この革新的なアンテナは、95%の空気含有量を特徴とし、柔軟性を調整できるため、航空機の外装に埋め込むことができ、ドローンや将来の航空輸送の空力性能と通信信頼性を向上させます。

本レポートは、アンテナ、トランスデューサー、レドーム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の全体像、成長予測、競争環境、そして将来の展望までを詳細に網羅しています。

主要な調査結果として、アンテナ、トランスデューサー、レドーム市場は、防衛システムのアップグレードや商用通信プログラムからの着実な需要に支えられ、2025年には160.3億米ドルの評価額に達すると予測されています。

2030年までに最も速い複合年間成長率(CAGR)を記録すると予測されているコンポーネントセグメントはアンテナであり、多機能AESA(アクティブ電子走査アレイ)レーダーの採用増加に牽引され、8.90%のCAGRが見込まれています。プラットフォーム別では、地上ベースのシステムが航空機搭載システムよりも急速に拡大すると予測されています。これは、各国が再配置可能なマルチバンドレーダーを堅牢な複合レドームで保護する必要がある次世代防空ネットワークを配備しているためで、地上需要は8.65%のCAGRで成長する見込みです。

地域別では、アジア太平洋地域が2030年まで最も高い成長モメンタムを示すと予想されており、日本、韓国、オーストラリアの近代化プログラムに牽引され、9.65%のCAGRが予測されています。

レドーム製造においては、3Dプリント複合材料が革新をもたらしています。これにより、リードタイムが数ヶ月から数週間に短縮され、製造中に熱的・導電的機能が統合され、コストが約25%削減されるとされています。しかし、次世代航空機搭載レドームの展開における主要な課題としては、電磁両立性および環境基準の進化に伴う長い認定サイクルが挙げられ、これが認証を遅らせ、開発コストを増加させる可能性があります。

市場の推進要因としては、AESAレーダーの普及、LEO(低軌道)通信向け衛星コンステレーションの迅速な展開、ISR(情報・監視・偵察)用途の無人航空機(UAV)フリート規模の拡大、3Dプリント複合レドームによるリードタイムとコストの削減、NATOおよびアジア太平洋地域における軍事近代化予算の増加、そしてミリ波5G/B5Gバックホールおよび地上局需要の出現が挙げられます。

一方、市場の阻害要因としては、高周波セラミック材料の脆性による故障率の上昇、輸出管理およびITAR(国際武器取引規則)障壁によるグローバルサプライチェーンの制限、次世代航空機搭載レドームの認定サイクルの遅延、航空宇宙グレード樹脂価格の変動が指摘されています。この他、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も詳細に検討されています。

市場規模と成長予測は、コンポーネント(アンテナ、トランスデューサー、レドーム)、プラットフォーム(地上、海軍、航空機搭載)、周波数帯(HF/VHF/UHF、L/Sバンド、C/Xバンド、Ku/Kaバンド、その他)、アプリケーション(防衛、商業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的なセグメントにわたって分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されています。また、BAE Systems plc、Honeywell International Inc.、L3Harris Technologies, Inc.、Northrop Grumman Corporation、RTX Corporation、Thales Groupなど、主要な20社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アクティブ電子走査アレイ(AESA)レーダーの普及

- 4.2.2 LEO通信向け衛星コンステレーションの迅速な展開

- 4.2.3 ISR向け無人航空機(UAV)機体数の増加

- 4.2.4 3Dプリント複合レドームによるリードタイムとコストの削減

- 4.2.5 NATOおよびAPACにおける軍事近代化予算

- 4.2.6 新たなミリ波5G/B5Gバックホールおよび地上局の需要

- 4.3 市場の阻害要因

- 4.3.1 高周波セラミック材料の脆性による故障率の上昇

- 4.3.2 輸出管理およびITAR障壁によるグローバルサプライチェーンの制限

- 4.3.3 次世代航空機用レドームの認定サイクルの長期化

- 4.3.4 航空宇宙グレード樹脂価格の変動

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 アンテナ

- 5.1.2 トランスデューサー

- 5.1.3 レドーム

- 5.2 プラットフォーム別

- 5.2.1 地上

- 5.2.2 海上

- 5.2.3 空中

- 5.3 周波数帯別

- 5.3.1 HF/VHF/UHF

- 5.3.2 L/Sバンド

- 5.3.3 C/Xバンド

- 5.3.4 Ku/Kaバンド

- 5.3.5 その他

- 5.4 用途別

- 5.4.1 防衛

- 5.4.2 商業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 イスラエル

- 5.5.5.1.3 アラブ首長国連邦

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BAEシステムズ plc

- 6.4.2 ハネウェル・インターナショナル Inc.

- 6.4.3 コミュニケーションズ&パワー・インダストリーズ LLC

- 6.4.4 ジェネラル・ダイナミクス・ミッション・システムズ Inc. (ジェネラル・ダイナミクス・コーポレーション)

- 6.4.5 ヘンソルト AG

- 6.4.6 ヒューズ・ネットワーク・システムズ LLC

- 6.4.7 L3ハリス・テクノロジーズ Inc.

- 6.4.8 レオナルド S.p.A.

- 6.4.9 ノースロップ・グラマン・コーポレーション

- 6.4.10 ノーサット・インターナショナル Inc.

- 6.4.11 メギット Ltd. (パーカー・ハネフィン・コーポレーション)

- 6.4.12 RTXコーポレーション

- 6.4.13 サーブ AB

- 6.4.14 スミス・インターコネクト・グループ・リミテッド (スミス・グループ plc)

- 6.4.15 タレス・グループ

- 6.4.16 サフラン SA

- 6.4.17 アストロニクス・コーポレーション

- 6.4.18 ロイヤル・エンジニアード・コンポジッツ Inc.

- 6.4.19 テレダインFLIR LLC (テレダイン・テクノロジーズ・インコーポレイテッド)

- 6.4.20 コングスベルグ・グルッペン ASA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アンテナ、トランスデューサー、そしてレドームは、現代社会における情報通信、センシング、そして安全保障の基盤を支える極めて重要な技術要素でございます。これらはそれぞれ異なる役割を担いながらも、密接に連携し、多岐にわたる分野でその価値を発揮しております。

まず、それぞれの定義についてご説明いたします。アンテナは、電気信号を電磁波に変換して空間に放射し、また空間を伝播する電磁波を電気信号に変換する装置でございます。無線通信の送受信において不可欠な役割を果たします。トランスデューサーは、あるエネルギー形式を別のエネルギー形式に変換する装置の総称です。例えば、音響エネルギーを電気信号に、圧力や温度、光といった物理量を電気信号に変換するセンサーなどがこれに該当し、アンテナも広義には電磁波と電気信号を変換するトランスデューサーの一種と言えます。レドームは、レーダーアンテナや通信アンテナを風雨、氷、紫外線、砂塵といった外部環境から保護するための覆いでございます。電磁波を透過させる特性を持ち、アンテナの性能を損なうことなく、その耐久性と信頼性を確保する役割を担います。

次に、それぞれの種類と用途について詳しく見てまいります。

アンテナには、特定の方向に電波を強く放射・受信する指向性アンテナ(パラボラアンテナ、八木アンテナ、ホーンアンテナなど)と、全方向に均等に電波を放射・受信する無指向性アンテナ(ダイポールアンテナ、モノポールアンテナなど)がございます。また、複数のアンテナ素子を配列し、位相を制御することで電波の方向を電子的に操作するフェーズドアレーアンテナは、レーダーや5G通信において重要な技術です。用途は非常に幅広く、携帯電話、Wi-Fi、Bluetoothといった近距離無線通信から、衛星通信、ラジオ、テレビ放送、さらには気象レーダー、航空管制レーダー、車載レーダー、RFID(無線自動識別)システム、医療機器、防衛分野の電子戦システムに至るまで、あらゆる無線通信・センシングに利用されております。

トランスデューサーは、変換するエネルギーの種類によって多種多様なものがございます。音響トランスデューサーとしては、音を電気信号に変えるマイクロホンや、電気信号を音に変えるスピーカー、超音波を発信・受信する超音波センサーなどがあります。圧力、温度、光、位置、力、化学物質などを電気信号に変換するセンサーも全てトランスデューサーであり、産業オートメーションにおけるロボット制御、医療機器の生体モニター、自動車のエンジン制御や安全システム(ADAS)、スマート家電、環境モニタリング、セキュリティシステムなど、私たちの生活のあらゆる場面で活用されております。

レドームは、その形状や材質、構造によって分類されます。形状は、地上設置型では球形や円筒形が多く、航空機やミサイルでは空気抵抗を考慮した流線形が採用されます。材質は、電磁波透過性に優れ、かつ強度や耐候性を持つガラス繊維強化プラスチック(FRP)やアラミド繊維強化プラスチック、ポリカーボネートなどが一般的です。航空機や船舶のレーダー、衛星通信アンテナの保護、気象レーダーの地上局、さらには軍事用途のミサイルや偵察機など、過酷な環境下でアンテナを保護する必要があるあらゆる場面で不可欠な存在です。

これらの技術に関連する技術は多岐にわたります。アンテナやトランスデューサーから得られた信号を解析・処理する信号処理技術、アンテナの設計や整合、増幅に関わるRF(高周波)技術、レドームの電磁波透過性や強度、トランスデューサーの感応素子を決定する材料科学、小型高機能なトランスデューサーやアンテナを実現するMEMS(微小電気機械システム)技術などが挙げられます。近年では、センサーデータの解析や異常検知、予測にAI(人工知能)や機械学習が活用され、多数のセンサーとアンテナが連携するIoT(モノのインターネット)や、大容量・低遅延通信を実現する5G/Beyond 5Gにおけるビームフォーミングなどの高度なアンテナ技術も重要性を増しております。また、アンテナやレドームの設計には、電磁界解析によるシミュレーションが不可欠です。

市場背景としましては、IoT、AIの普及によるセンサー需要の増大、5G/6Gや衛星通信の発展によるアンテナ技術の高度化が顕著でございます。自動運転やADAS(先進運転支援システム)の進化は車載レーダー・センサーの需要を押し上げ、スマートシティやスマートファクトリーの推進もこれらの技術の市場拡大を牽引しております。防衛・宇宙分野における高性能化要求や、環境モニタリング、医療ヘルスケア分野での応用拡大も市場成長の大きな要因です。

現在のトレンドとしては、小型化、軽量化、低消費電力化が進み、多機能化や複合センサー化が進展しております。ミリ波やテラヘルツ波といった高周波数帯への対応、ビームフォーミングやMIMO(Multiple-Input Multiple-Output)などの高度なアンテナ技術の導入、メタマテリアルやフレキシブルエレクトロニクスといった新素材・新技術の活用も注目されております。また、これらのデバイスがネットワークに接続されることで、サイバーセキュリティ対策の重要性も増しております。

将来展望としましては、アンテナは6G、Beyond 5Gに向けた超広帯域、超小型、多素子アンテナの開発が進み、スマートサーフェスやリコンフィギュラブルアンテナといった革新的な形態が登場するでしょう。宇宙太陽光発電やワイヤレス電力伝送への応用、さらには生体埋め込み型やウェアラブルデバイスへの統合も期待されます。

トランスデューサーは、極限環境(高温、高圧、放射線など)での動作が可能なセンサーや、自己給電型、ワイヤレスセンサーネットワークの普及が進むと予測されます。AIとの融合により、より高精度な状況認識や予測が可能となり、バイオセンサーや医療診断のさらなる進化、さらには触覚、嗅覚、味覚といった人間の五感をデジタル化するセンサーの開発も進むでしょう。

レドームにおいては、より高い電磁波透過性と強度を両立する新素材の開発が進み、ステルス性や低RCS(レーダー反射断面積)を実現するレドーム、さらにはセンサーやアンテナ機能を内蔵したスマートレドーム、極超音速飛行体に対応する耐熱レドームなどが登場する可能性がございます。

これらのアンテナ、トランスデューサー、レドームといった技術は、それぞれが進化を遂げるだけでなく、互いに融合し、より高度な情報収集、通信、制御システムを構築していくことになります。社会のあらゆる側面において「センシングとコネクティビティ」が不可欠となる中で、これらの技術は持続可能な社会、安全・安心な社会の実現に大きく貢献していくものと確信しております。