無煙炭市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

無煙炭市場レポートは、グレード(標準グレード、超高グレード、焼成および電熱焼成無煙炭)、用途(冶金、水および廃水ろ過など)、最終用途産業(鉄鋼および冶金、化学品および石油化学品など)、および地域(アジア太平洋、北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

無煙炭市場の概要

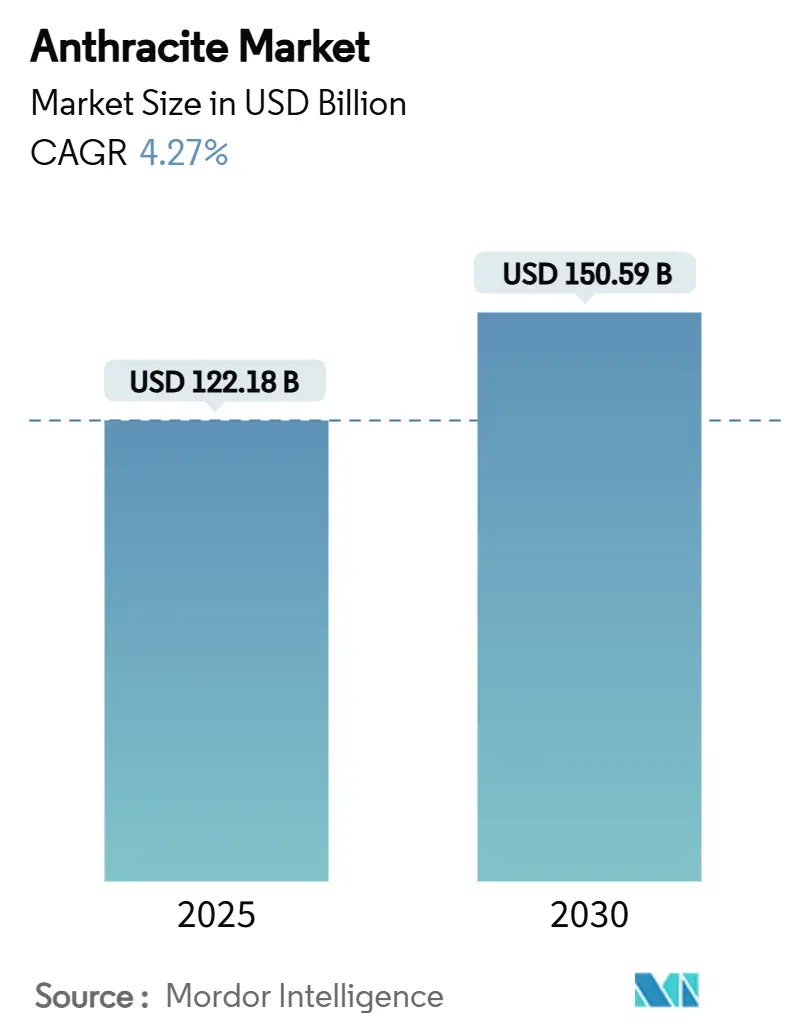

無煙炭市場は、2019年から2030年を調査期間とし、2025年には1,221.8億米ドル、2030年には1,505.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.27%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。主要企業には、JINERGY、Blaschak Anthracite、CHINA SHENHUA、Reading Anthracite Company、Sibanthracite Groupなどが挙げられます。

この市場の拡大は、アジア太平洋地域における鉄鋼生産能力の着実な増加、ろ過需要の拡大、およびバッテリーグレードの焼成製品の登場によって支えられています。これは、炭素集約型燃料に対する排出規制が強化されているにもかかわらずです。中国、インド、および一部のASEAN諸国における堅調なインフラ投資プログラムは、高炉の稼働率を高く維持し、海上輸送される高炭素石炭の流れを増加させています。特に大都市圏における都市水処理への支出の並行的な増加は、冶金以外のユーザーベースを広げています。無煙炭をリチウムイオン電池のコスト競争力のある負極材料に変換する技術進歩は、加工グレードの将来性のある用途を生み出しており、物流の統合は主要な輸入市場における配送コストを削減しています。

主要なレポートのポイント

* グレード別: 標準グレードが2024年に46.37%の収益シェアを占め、焼成および電熱焼成無煙炭は2030年までに5.04%のCAGRで拡大すると予測されています。

* 用途別: 冶金が2024年の無煙炭市場規模の56.18%を占め、「その他」のカテゴリー(セラミックス、燃料電池、先進炭素製品など)は2030年までに5.38%のCAGRで成長すると予測されています。

* 最終用途産業別: 鉄鋼および冶金が2024年の無煙炭市場シェアの52.68%を占め、エネルギーおよび電力は2030年までに5.52%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に42.29%の収益を占め、2030年までに4.43%のCAGRで成長しています。

世界の無煙炭市場のトレンドと洞察(推進要因)

* 鉄鋼およびフェロアロイ生産能力の拡大: 中国とインドにおける高炉の継続的な稼働開始は、低揮発性・高炭素原料に対する強い需要を維持しています。インドの製鉄所は今後2年間で粗鋼生産量を8%増加させる見込みであり、フェロマンガンおよびシリコマンガン生産者を支援しています。

* 低灰分・高炭素産業用燃料への需要増加: 一次金属における燃料代替戦略は、灰分8%未満、炭素90%以上の無煙炭に対する品質プレミアムを推進しています。規制インセンティブは、硫黄や揮発性物質を罰することで、この利点をさらに高めています。

* 都市および産業用水ろ過プロジェクトの成長: 中国、米国、およびヨーロッパの一部地域の都市水当局は、溶存有機炭素の閾値を下げるために、二層ろ過器に無煙炭オーバーレイを改修しています。産業ユーザーも同様のろ過材を採用しており、ろ過グレードの需要成長を押し上げています。

* 建設回復による炭素レンガおよび耐火物使用の増加: 耐火物工場は、インフラ主導の建設回復に合わせて在庫補充を計画しており、特にインドではマグネシアカーボンレンガの国内需要が増加しています。固定炭素80-88%の無煙炭は、耐熱衝撃性を高めるためにレンガマトリックスにブレンドされます。

* リチウムイオン電池負極における電熱焼成無煙炭の採用: 無煙炭をリチウムイオン電池のコスト競争力のある負極材料に変換する技術進歩は、加工グレードの将来性のある用途を生み出しています。バッテリー負極メーカーは試買を開始しており、大規模な販売先となる可能性を示唆しています。

世界の無煙炭市場のトレンドと洞察(抑制要因)

* 厳格な世界の温室効果ガスおよび採掘規制: 米国環境保護庁は、石炭火力発電所に対し炭素排出量削減を義務付け、カナダのクリーン電力規制は排出強度の上限を課しています。欧州の輸入需要は政策の厳格化により減少しており、鉱山会社はメタンや地下水に関する追加報告を求められ、投資が圧迫されています。

* 石油コークスおよび再生可能なバイオカーボンとの競合: 石油コークスはセメントキルンにおいて無煙炭よりも安価で取引されており、バイオ炭は高炉において最大50%の代替率を示しています* 環境意識の高まりとESG投資の圧力: 投資家は、環境、社会、ガバナンス(ESG)基準を満たさない企業への投資を避ける傾向にあり、石炭関連プロジェクトへの資金調達が困難になっています。これにより、新規鉱山開発や既存施設の拡張が抑制され、無煙炭市場の成長が阻害されています。

* サプライチェーンの混乱と地政学的リスク: 世界的な物流の停滞、主要生産国における労働争議、および国際的な貿易摩擦は、無煙炭の供給と価格に不安定性をもたらしています。特に、ロシア・ウクライナ紛争のような地政学的イベントは、エネルギー市場全体に影響を与え、無煙炭の輸出入経路とコストに大きな変動を引き起こしています。

* 主要消費産業における需要の減少: 鉄鋼産業における高炉の効率化や、一部地域での石炭火力発電所の段階的廃止は、無煙炭の伝統的な主要消費分野からの需要を減少させています。特に、環境規制の厳しい国々では、これらの産業がよりクリーンな代替燃料や技術への移行を加速しており、無煙炭の長期的な需要見通しに影を落としています。

本レポートは、世界の無煙炭市場に関する包括的な分析を提供しています。市場の定義と調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望に至るまで、多岐にわたる情報が網羅されています。

市場の現状と将来予測に関して、世界の無煙炭市場は2025年に1,221.8億米ドルの規模に達すると見込まれており、2030年までには1,505.9億米ドルへと成長すると予測されています。この期間における年平均成長率(CAGR)は4.27%と堅調な伸びが期待されています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。まず、鉄鋼およびフェロアロイの生産能力が世界的に拡大していること。次に、低灰分で高炭素の工業用燃料に対する需要が増加していること。さらに、都市および産業用水ろ過プロジェクトの成長も市場を後押ししています。建設業界の回復に伴い、カーボンレンガや耐火物の使用が増加していることも重要なドライバーです。特に注目すべきは、リチウムイオン電池の負極材として電炉焼成無煙炭の採用が拡大している点です。

一方で、市場の成長を阻害するいくつかの課題も存在します。世界的に厳格化する温室効果ガス排出規制や採掘規制は、市場に制約をもたらす可能性があります。また、石油コークスや再生可能バイオカーボンといった代替品との競合も激化しています。さらに、海上運賃の変動や物流コストの上昇も、市場参加者にとっての懸念材料となっています。

本レポートでは、市場を様々な角度から詳細にセグメント化して分析しています。

グレード別では、標準グレード、超高品位(UHG)グレード、そして焼成および電炉焼成無煙炭に分類されます。このうち、リチウムイオン電池の負極材への採用拡大に強く牽引され、焼成および電炉焼成無煙炭は5.04%のCAGRで最も急速な成長を遂げると予測されています。

用途別では、冶金(鉄鋼、フェロアロイ、耐火物)、水・廃水ろ過、火力発電・熱電併給(CHP)、化学原料・炭素製品、その他(セラミックス、燃料電池など)が主要なセグメントです。2024年の需要の56.18%を占める冶金分野(高炉製鉄およびフェロアロイ生産を含む)が、現在の市場消費を支配しています。

最終用途産業別では、鉄鋼・冶金、化学・石油化学、水処理事業、エネルギー・電力、その他(建材、炭素製品など)といった幅広い産業が分析対象となっています。

地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの各市場が詳細に調査されています。特にアジア太平洋地域は、2024年に42.29%という最大の収益シェアを占めており、2030年まで4.43%のCAGRで最も速い成長を遂げる地域として、最大の需要を生成しています。この地域には、中国、日本、インド、韓国、ASEAN諸国などが含まれます。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Atlantic Carbon Group、Blaschak Anthracite、CHINA SHENHUA、Coal India Limitedなど、多数の主要企業のプロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

市場の機会と将来の展望としては、未開拓分野(ホワイトスペース)や満たされていないニーズの評価、そして新興アジア太平洋経済圏におけるクリーン燃料需要の急増が挙げられています。

このレポートは、無煙炭市場の動向、成長機会、および競争状況に関する深い洞察を提供し、市場参加者が情報に基づいた戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 鉄鋼およびフェロアロイ生産能力の拡大

- 4.2.2 低灰分・高炭素工業用燃料の需要増加

- 4.2.3 都市および産業用水ろ過プロジェクトの成長

- 4.2.4 建設回復による炭素れんがおよび耐火物の使用増加

- 4.2.5 リチウムイオン電池負極における電焼無煙炭の採用

-

4.3 市場抑制要因

- 4.3.1 厳格な世界の温室効果ガスおよび鉱業規制

- 4.3.2 石油コークスおよび再生可能なバイオカーボンとの競合

- 4.3.3 変動する海上運賃および物流コスト

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 グレード別

- 5.1.1 標準グレード

- 5.1.2 超高品位 (UHG)

- 5.1.3 焼成および電熱焼成無煙炭

-

5.2 用途別

- 5.2.1 冶金 (鉄鋼、フェロアロイ、耐火物)

- 5.2.2 水および廃水ろ過

- 5.2.3 火力発電および熱電併給

- 5.2.4 化学原料および炭素製品

- 5.2.5 その他 (セラミックス、燃料電池など)

-

5.3 最終用途産業別

- 5.3.1 鉄鋼および冶金

- 5.3.2 化学品および石油化学品

- 5.3.3 水処理施設

- 5.3.4 エネルギーおよび電力

- 5.3.5 その他の最終用途産業 (建設資材、炭素製品など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Atlantic Carbon Group

- 6.4.2 Blaschak Anthracite

- 6.4.3 Carbones Holding GmbH

- 6.4.4 CHINA SHENHUA

- 6.4.5 Coal India Limited (CIL)

- 6.4.6 Feishang Anthracite Resources Limited

- 6.4.7 Guess & Co

- 6.4.8 JINERGY

- 6.4.9 Lehigh Anthracite.

- 6.4.10 Reading Anthracite Company

- 6.4.11 Sadovaya Group

- 6.4.12 Sibanthracite Group

- 6.4.13 Xcoal Energy & Resources

- 6.4.14 Yanzhou Coal Mining Company Limited

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

無煙炭は、石炭の一種であり、その中でも最も石炭化度が高いものを指します。地質学的な長い年月と高い圧力、熱によって形成され、炭素含有率が非常に高く、一般的に90%以上にも達します。この高い炭素含有率と低い揮発分が、無煙炭の最大の特徴である「燃焼時に煙がほとんど出ない」という性質をもたらします。そのため、その名の通り「煙の少ない石炭」として知られています。発熱量も非常に高く、硬くて密度があり、独特の半金属光沢を持つのが特徴です。他の石炭種、例えば亜炭や褐炭、瀝青炭と比較して、最もクリーンに燃焼する石炭とされていますが、着火しにくいという特性も持ち合わせています。

無煙炭の種類は、主にその品質や粒度によって区分されます。品質面では、炭素含有率や灰分、硫黄分などの不純物含有量によって「高品位無煙炭」と「低品位無煙炭」に大別されることがあります。高品位無煙炭は、特に製鉄や化学工業といった高度な用途に適しています。また、用途に応じて粒度も重要であり、塊状の「塊炭」や粉状にした「粉炭」として流通しています。特定の産地、例えばベトナム産やロシア産、中国産などが市場でブランドとして認識されることもあります。

無煙炭の用途は多岐にわたりますが、特に産業分野での利用が中心です。最も重要な用途の一つは、製鉄・冶金産業における燃料および還元剤としての利用です。高炉における微粉炭吹込み(PCI)燃料としてコークスの一部を代替したり、焼結鉱の燃料として使用されたりします。その高い発熱量と低い揮発分が、製鉄プロセスの効率化に貢献します。また、化学工業においても重要な原料であり、カーバイド製造、電極材料、活性炭の原料などに用いられます。かつては民生用燃料、特に都市部での暖房用として、煙が少ないという利点から重宝されましたが、現在は環境意識の高まりや他のエネルギー源への転換により、その需要は減少傾向にあります。発電用燃料としても利用されますが、着火性の悪さから専用の燃焼設備が必要となります。その他、フィルター材や研磨材といったニッチな用途でも活用されています。

無煙炭の利用を支える関連技術も進化を続けています。製鉄分野では、高炉におけるコークス使用量を削減し、コストダウンと環境負荷低減を図るための微粉炭吹込み(PCI)技術が広く普及しており、無煙炭はその主要な燃料の一つです。また、無煙炭のような低揮発分・高灰分の燃料でも効率的に燃焼させるために、流動層燃焼ボイラー技術が開発・導入されています。これは、燃料を砂などの不活性粒子とともに流動させながら燃焼させることで、安定した燃焼と高い熱効率を実現するものです。さらに、石炭をガス化して合成ガスを製造する石炭ガス化技術も、無煙炭を原料として利用することで、よりクリーンなエネルギー変換を可能にする技術として注目されています。環境規制に対応するため、排煙脱硫・脱硝技術は無煙炭を利用する発電所や工場において必須の技術であり、排出される石炭灰を建設資材などに有効利用する技術も進められています。

無煙炭の市場背景を見ると、世界の石炭埋蔵量に占める無煙炭の割合は比較的少なく、約1%程度とされています。主要な生産国は中国が圧倒的で、世界の生産量の大部分を占めています。その他、ロシア、ベトナム、北朝鮮、南アフリカなどが主な産出国として挙げられます。需要面では、中国が最大の消費国であり、国内の製鉄産業や化学工業で大量に消費されています。国際市場では、製鉄・冶金産業が主要な需要家であり、特に高品質な無煙炭は限られた供給源から国際的に取引されています。価格は、原油価格や他の石炭種(一般炭、原料炭)の価格動向、国際情勢、そして環境規制の強化といった要因に大きく影響されます。近年では、脱炭素化の流れの中で石炭全体に対する環境規制が厳しくなっており、無煙炭市場もその影響を受けています。

無煙炭の将来展望は、脱炭素化と環境規制の強化という世界的な潮流の中で、複雑な様相を呈しています。課題としては、まず石炭火力発電の段階的廃止や再生可能エネルギーへのシフトが挙げられます。これにより、発電用燃料としての無煙炭の需要は長期的に減少する可能性が高いです。また、採掘コストの増加や、製鉄分野における水素還元製鉄などの代替技術の進展も、無煙炭の需要に影響を与える要因となり得ます。一方で、機会も存在します。製鉄分野においては、コークス代替としての無煙炭の需要は、当面の間、一定程度維持されると見込まれています。特に、新興国における産業発展に伴う製鉄需要の増加は、無煙炭の需要を下支えする可能性があります。さらに、石炭ガス化技術や、よりクリーンな燃焼技術の開発、そして二酸化炭素の回収・利用・貯留(CCUS)技術との組み合わせにより、環境負荷を低減しながら無煙炭を利用する道も模索されています。高機能材料としてのニッチな需要も、今後さらに開拓される可能性があります。全体として、無煙炭は長期的には需要が減少傾向にあると予想されますが、その特性から特定の産業分野では不可欠な資源として、今後も一定の需要が維持されるでしょう。環境負荷低減技術との組み合わせが、その持続的な利用の鍵となると考えられます。