世界の降圧薬市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

降圧薬市場レポートは、業界を治療薬クラス別(アンジオテンシン変換酵素(ACE)阻害薬、アンジオテンシン受容体拮抗薬(ARB)など)、流通チャネル別(病院薬局など)、投与経路別(経口、非経口/注射など)、および地域別(北米、欧州、アジア太平洋など)に分類しています。市場予測は金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

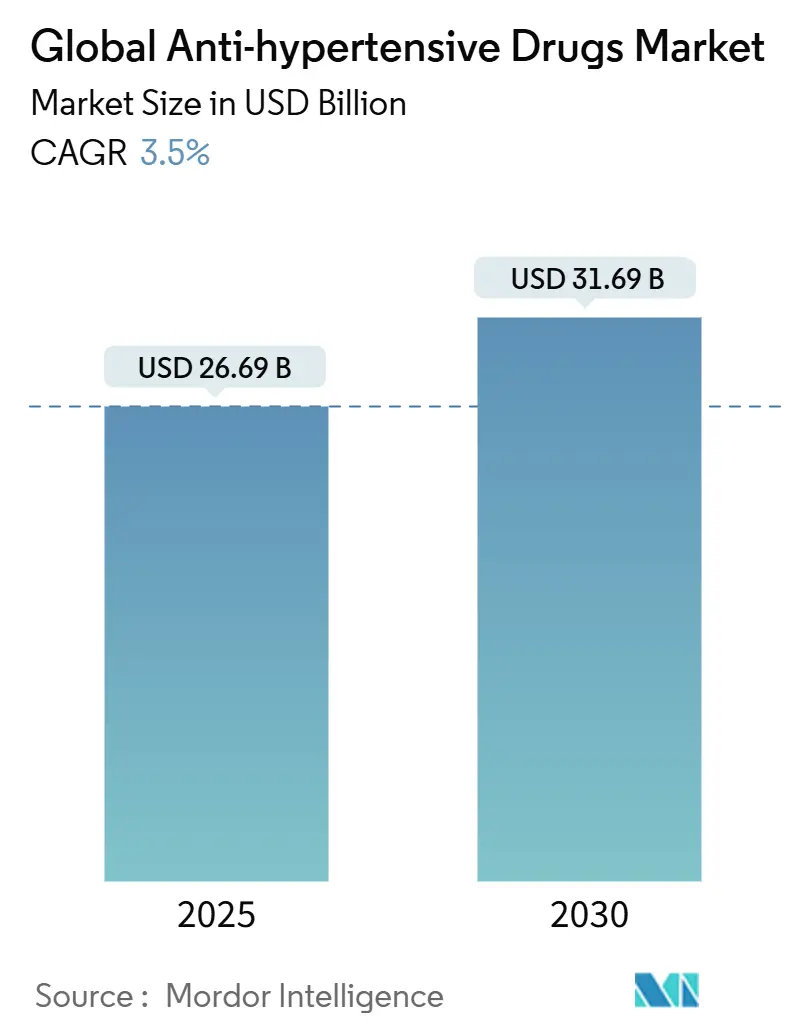

高血圧治療薬の世界市場は、2025年には266.9億米ドルと評価され、2030年には316.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.50%で推移する見込みです。この成長は、高血圧の有病率の増加、世界的な高齢化、および服薬アドヒアンスを向上させる配合剤(FDC)における継続的な革新に支えられています。長期作用型注射剤やAIを活用した用量調整プラットフォームといった新たな臨床的価値が加わる一方で、ジェネリック医薬品との競争が全体の価格上昇を抑制しています。地域別では、アジア太平洋地域が急速な都市化、塩分摂取量の多い食生活、および医療保険制度の拡大を背景に、他の地域を上回る成長を見せています。一方、北米は、新規作用機序の早期採用、広範な償還制度、確立された心臓病治療経路を通じて、最大の収益源を維持しています。2025年から2030年にかけては、画期的な資産と費用競争力のあるジェネリック医薬品のバランスの取れたポートフォリオを持つ企業が、特許切れが古いブランドの利益を圧迫する中でも、需要の増加を取り込むことができると位置付けられています。市場の集中度は低いとされています。

主要な市場動向と洞察

促進要因:

1. 肥満とメタボリックシンドロームの有病率の加速: 世界の成人の約3分の1がメタボリックシンドロームに罹患しており、これらの患者の85%に高血圧が併存しています。臨床医は、体重、血糖コントロール、血圧を同時に管理する薬剤、特に体重減少とは独立して収縮期血圧を7~10 mmHg低下させるGLP-1受容体作動薬へと移行しています。高血圧が放置された場合、心血管疾患の年間治療費が2020年の1600億米ドルから2050年には5130億米ドルに増加するとの医療システムモデルの推定は、積極的な早期治療の経済的根拠を強化しています。この要因はCAGRに+0.8%の影響を与え、北米とアジア太平洋地域で最も影響が大きく、中期的な影響が見込まれます。

2. 配合剤(FDC)療法の成長: 患者の約70%が2種類以上の降圧剤を必要としますが、服用する錠剤の数が増えるにつれて服薬アドヒアンスは低下します。2025年の最初の3剤配合錠のFDA承認は、プラセボ群の37%に対し70%のコントロール率を達成した初期多剤併用製品に対する規制当局の承認を示しています。医療経済研究では、服薬アドヒアンスの高い患者1人あたり年間873米ドルの入院費削減が見込まれており、支払者がこのようなレジメンを優先するよう促しています。この要因はCAGRに+0.6%の影響を与え、特に欧州と北米で影響が大きく、短期的な影響が見込まれます。

3. 単一錠剤レジメンに対する償還の拡大: メディケアおよび大手民間保険会社は、実世界データで単剤療法が21%であったのに対し、配合剤が42%の目標達成率を示した後、配合療法を優先的な階層に移行させました。イドルシア社が、高血圧治療薬として初のエンドセリン受容体拮抗薬であるTryvioのFDA承認を獲得したことは、重要な動きです。この変化は患者のアクセスを改善し、単剤の既存企業に対し、明確な差別化を示すか、配合剤形式への移行を促す圧力をかけています。この要因はCAGRに+0.4%の影響を与え、北米と欧州で影響が大きく、中期的な影響が見込まれます。

4. 週1回投与GLP-1配合注射剤の普及: 長期作用型注射剤は、毎日の錠剤服用に伴う服薬アドヒアンスの課題に対処し、チルゼパチドとセマグルチドは月1回投与の研究で収縮期血圧を15~20 mmHg低下させました。併存糖尿病患者は利便性を好み、医療提供者は複数のリスク因子をカバーする単一療法を評価しており、この動向は長期的に構築されると予想されます。この要因はCAGRに+0.3%の影響を与え、北米と欧州で影響が大きく、アジア太平洋地域にも拡大すると見込まれ、長期的な影響が見込まれます。

5. 遠隔血圧モニタリングの普及による早期処方の促進: この要因はCAGRに+0.5%の影響を与え、先進国を中心に世界的に影響が大きく、短期的な影響が見込まれます。

6. AIを活用した用量調整プラットフォームによる治療成績の向上: この要因はCAGRに+0.2%の影響を与え、北米と欧州で影響が大きく、長期的な影響が見込まれます。

抑制要因:

1. 主要ARBおよびCCBの特許切れ: エントレストは2025年半ばに米国での独占権を失い、複数のARBおよびCCB分子も同様の特許切れに直面しており、歴史的に1年以内にブランド医薬品の販売量を最大90%侵食する急速なジェネリック医薬品の参入を招いています。メーカーは新規製剤や配合剤で対抗していますが、支払者はコスト管理のためにジェネリック医薬品を好みます。この要因はCAGRに-0.7%の影響を与え、特に北米と欧州で影響が大きく、短期的な影響が見込まれます。

2. 高血圧の無症状性による服薬アドヒアンスの低さ: システマティックレビューによると、患者の45.2%が治療を中断しており、これが処方需要を直接的に抑制しています。メディケアのモデルでは、服薬アドヒアンスを80%に引き上げると年間137億米ドルが節約されると示されており、経済的利害関係を浮き彫りにし、スマートパッケージング、リマインダーアプリ、長期作用型モダリティへの投資を促しています。この要因はCAGRに-0.4%の影響を与え、発展途上国でより影響が大きく、中期的な影響が見込まれます。

3. 使い捨てプラスチック規制が注射剤包装に与える影響: この要因はCAGRに-0.2%の影響を与え、欧州および一部の先進国で影響が大きく、中期的な影響が見込まれます。

4. 主要アジア市場における栄養補助食品の台頭: この要因はCAGRに-0.3%の影響を与え、特に中国とインドのアジア太平洋地域で影響が大きく、長期的な影響が見込まれます。

セグメント分析

1. 治療薬クラス別: アンジオテンシンII受容体拮抗薬(ARB)は、その心腎保護効果と良好な忍容性により、2024年に高血圧治療薬市場シェアの31.43%を占め、引き続き主導的な地位を維持しました。レニン阻害薬は、市場規模は小さいものの、難治性患者向けの新たな治療経路として医師に採用されることで、4.23%のCAGRで成長すると予測されています。2025年に新たに承認されたエンドセリン受容体拮抗薬とアルドステロン合成酵素阻害薬は、治療困難な症例に新たな選択肢をもたらします。ベータ遮断薬や一部の古いカルシウムチャネル遮断薬は、代謝性副作用のために市場シェアを失いつつあり、利尿薬は低用量製剤を通じて再び注目を集めています。パイプラインの多様性は、併存疾患のクラスターや難治性高血圧のニッチに対応する精密な作用機序への移行を強調しています。ライフサイクル戦略は現在、ARBとCCBまたは利尿薬を統合した3剤配合錠を重視しており、ジェネリック医薬品の圧力の中でもブランドロイヤルティを維持しています。新規作用機序は、明確なアウトカム上の利点を示す場合にプレミアム価格を維持すると予想され、特許切れによる収益の圧迫を緩和します。ジェネリック医薬品の台頭は、ブランド薬メーカーに継続的なイノベーションと差別化を促し、特に新興市場において、より手頃な価格での治療選択肢を提供することで、市場のダイナミクスを形成しています。

このレポートは、高血圧治療薬市場に関する詳細な分析をまとめたものです。

1. 調査範囲と市場定義

本調査では、全身性動脈血圧の慢性または急性低下を主要な適応とする、すべてのブランドまたはジェネリック医薬品を高血圧治療薬市場と定義しています。これには、ACE阻害薬、ARB(アンジオテンシンII受容体拮抗薬)、利尿薬、ベータ遮断薬、レニン阻害薬、カルシウムチャネル遮断薬、アルファ遮断薬、血管拡張薬、および配合剤が含まれ、世界中のあらゆる処方経路を通じて販売される製品が対象です。獣医用高血圧治療薬、血圧管理にオフレーベルで使用される単剤の心血管薬、デバイスベースの介入は対象外とされています。

2. 調査方法

本レポートは堅牢な調査方法に基づいています。一次調査では、病院薬剤師、心臓専門医、調達責任者、保険会社代表者へのインタビューを通じ、二次調査結果の検証と地域情報の補完を行いました。二次調査では、WHO、CDC、国際高血圧学会の疫学データ、公的処方集、国連貿易統計、小売監査、査読付きジャーナル、企業情報(D&B Hoovers、Questel特許分析、投資家向けプレゼンテーション、FDA承認データベース等)を広範に参照しました。

市場規模の算出と予測は、成人高血圧の有病率、診断割合、治療率、平均一日投与量を組み合わせたトップダウンアプローチと、メーカー販売データをサンプリングしたボトムアップアプローチを併用しています。ジェネリック医薬品のシェア推移、配合剤の採用、平均小売価格、新興市場での診断増加、特許切れ後の浸食曲線等の主要変数をモデルに組み込み、多変量回帰分析により2026年から2030年までの値を予測しています。

データは二層のアナリストレビューで検証され、年次更新されるほか、重要な規制変更やリコール発生時には中間更新が行われ、常に最新の市場動向を反映しています。

3. 市場セグメンテーション

市場は以下の基準で詳細にセグメント化されています。

* テストタイプ別(金額)

* 技術別(金額)

* エンドユーザー別(金額):病院・クリニック、診断ラボ、学術・研究機関、その他。

* 地域別(金額):北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)。

4. 主要な調査結果(高血圧治療薬市場)

* 市場規模と予測: 高血圧治療薬市場は、2025年に266.9億米ドルに達し、2030年までに316.9億米ドルに成長すると予測されています。

* 主要な薬剤クラス: アンジオテンシンII受容体拮抗薬(ARB)が、その高い有効性と忍容性により、2024年の収益の31.43%を占め、世界販売を牽引しています。

* 最も急速に成長する地域: アジア太平洋地域は、高血圧の有病率の上昇と医療アクセスの拡大により、2030年までに年平均成長率(CAGR)5.67%で最も急速な成長を遂げると予想されています。

* 配合剤の影響: 三剤および二剤配合錠は、服薬遵守率を向上させ、良好な償還を得ていることから、その採用が促進され、市場全体の価値を高めています。

* 特許切れの影響: 2025年から2027年にかけて、主要なARBおよびカルシウムチャネル遮断薬(CCB)の特許切れがジェネリック医薬品の競争を激化させ、ブランド薬の価格を押し下げる一方で、患者のアクセスを拡大する可能性があります。

5. 市場概要分析

高血圧治療薬市場は、高齢化社会の進展、生活習慣病の増加、および診断技術の向上により、今後も着実な成長が見込まれています。特に新興国市場における医療インフラの整備と患者意識の高まりが、市場拡大の重要な推進力となるでしょう。

1. はじめに

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 薬剤耐性結核菌株の蔓延の増加

- 4.2.2 WHOの承認とNAATプラットフォームの全国展開

- 4.2.3 政府資金とグローバルヘルスへの取り組み

- 4.2.4 AI搭載顕微鏡とデジタル放射線トリアージの出現

- 4.2.5 分散型ニアPOC分子プラットフォーム

- 4.2.6 サブスクリプションベースの診断サービスモデル

-

4.3 市場の制約

- 4.3.1 分子検査およびカートリッジの高コスト

- 4.3.2 熟練した検査インフラの不足

- 4.3.3 単一供給源カートリッジのサプライチェーンの脆弱性

- 4.3.4 新興の非喀痰バイオマーカーとの競合

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 検査タイプ別(金額)

- 5.1.1 培養ベースの検査

- 5.1.2 塗抹顕微鏡検査

- 5.1.3 核酸増幅検査(NAAT)/PCR

- 5.1.4 インターフェロンガンマ遊離試験(IGRA)

- 5.1.5 ツベルクリン皮膚反応検査(マントゥー)

- 5.1.6 X線撮影 & 画像検査

- 5.1.7 その他の検査

-

5.2 技術別(金額)

- 5.2.1 培養ベース

- 5.2.2 分子診断(PCR/NAAT)

- 5.2.3 免疫測定法(IGRA/LAM)

- 5.2.4 放射線科/X線

- 5.2.5 AI強化デジタル顕微鏡

- 5.2.6 その他

-

5.3 エンドユーザー別(金額)

- 5.3.1 病院 & 診療所

- 5.3.2 診断検査機関

- 5.3.3 学術 & 研究機関

- 5.3.4 その他

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 セフェイド (ダナハー)

- 6.3.2 ロシュ・ダイアグノスティックス

- 6.3.3 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.4 アボット・ラボラトリーズ

- 6.3.5 ホロジック社

- 6.3.6 キアゲン N.V.

- 6.3.7 サーモフィッシャーサイエンティフィック社

- 6.3.8 バイオメリューSA

- 6.3.9 シーメンス・ヘルシニアーズ

- 6.3.10 ベックマン・コールター・ダイアグノスティックス

- 6.3.11 富士フイルムホールディングス株式会社

- 6.3.12 SDバイオセンサー

- 6.3.13 モルバイオ・ダイアグノスティックス

- 6.3.14 オックスフォード・イムノテック

- 6.3.15 メリディアン・バイオサイエンス

- 6.3.16 ルミラDx

- 6.3.17 タウンズ・ラボラトリーズ

- 6.3.18 クアンタムMDx

- 6.3.19 ルミネックス (ディアソリン)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

世界の降圧薬について、その定義から将来展望まで、包括的な概要を述べさせていただきます。

高血圧は、心臓病、脳卒中、腎臓病などの重篤な合併症を引き起こす主要なリスク因子であり、世界中で数億人が罹患していると推定されています。この高血圧を管理し、合併症の発症を予防するために不可欠なのが降圧薬です。降圧薬は、血圧を正常範囲に維持することを目的とした薬剤の総称であり、その作用機序は多岐にわたります。世界保健機関(WHO)も高血圧の予防と管理を公衆衛生上の最優先課題の一つとして位置づけており、降圧薬は現代医療において極めて重要な役割を担っています。

降圧薬には、その作用機序に基づいていくつかの主要な種類があります。まず、「利尿薬」は、体内の余分な水分と塩分を排泄することで血液量を減らし、血圧を下げる効果があります。サイアザイド系、ループ系、カリウム保持性利尿薬などがあり、特にサイアザイド系は初期治療によく用いられます。次に、「β遮断薬」は、心臓の拍動を穏やかにし、心臓から送り出される血液量を減らすことで血圧を下げます。また、レニンというホルモンの分泌を抑える作用もあります。心臓疾患を合併している患者さんに特に有効な場合があります。

「ACE阻害薬(アンジオテンシン変換酵素阻害薬)」と「ARB(アンジオテンシンII受容体拮抗薬)」は、レニン・アンジオテンシン系と呼ばれる血圧調節システムに作用します。ACE阻害薬は、血管を収縮させるアンジオテンシンIIの生成を阻害し、血管を拡張させるブラジキニンの分解を抑制することで血圧を下げます。一方、ARBは、アンジオテンシンIIがその受容体に結合するのを直接ブロックすることで、血管収縮作用を抑制します。これらは腎臓保護作用も期待され、糖尿病性腎症の患者さんにもよく用いられますが、ACE阻害薬でみられる空咳の副作用がARBでは少ない傾向があります。

「カルシウム拮抗薬」は、血管の平滑筋細胞へのカルシウム流入を阻害することで血管を拡張させ、血圧を下げます。ジヒドロピリジン系と非ジヒドロピリジン系があり、特にジヒドロピリジン系は強力な血管拡張作用を持ち、日本を含むアジア諸国で広く使用されています。その他にも、血管を拡張させる「α遮断薬」、脳の中枢神経に作用して交感神経の活動を抑える「中枢性交感神経抑制薬」、レニンの活性を直接阻害する「直接的レニン阻害薬」など、様々な種類の降圧薬が存在します。これらの薬剤は、患者さんの病態や合併症、副作用のリスクなどを考慮して、単独で、あるいは複数組み合わせて使用されます。

降圧薬の使用は、高血圧の診断基準に基づいて開始されます。一般的に、診察室血圧が140/90mmHg以上、あるいは家庭血圧が135/85mmHg以上が持続する場合に薬物療法が検討されます。治療目標は、年齢や併存疾患によって異なりますが、多くの患者さんで130/80mmHg未満を目指します。薬物療法は、生活習慣の改善(減塩、適度な運動、禁煙、節酒、体重管理など)と並行して行われることが極めて重要です。患者さんが処方された薬を指示通りに服用し続ける「アドヒアランス」は、治療成功の鍵となります。しかし、高血圧は自覚症状が少ないため、服薬継続が難しいケースも少なくありません。医療従事者は、患者さんへの丁寧な説明とサポートを通じて、アドヒアランスの向上に努める必要があります。

降圧薬に関連する技術も進化を続けています。診断とモニタリングの分野では、家庭用血圧計の普及により、患者さん自身が日常的に血圧を測定し、そのデータを医療機関と共有することが可能になりました。24時間自由行動下血圧測定(ABPM)は、診察室血圧だけでは捉えきれない「白衣高血圧」や「仮面高血圧」の診断に役立っています。近年では、ウェアラブルデバイスやIoT技術を活用した血圧管理システムも登場し、より詳細なデータに基づいた個別化医療への道が開かれつつあります。薬物送達システムにおいては、1日1回の服用で効果が持続する徐放性製剤や、複数の薬剤を一つにまとめた配合剤(合剤)が開発され、患者さんの服薬負担軽減とアドヒアランス向上に貢献しています。さらに、遺伝子情報に基づいて最適な薬剤を選択するファーマコゲノミクスや、AIを活用した治療アルゴリズムの開発も進められており、個別化医療の実現が期待されています。非薬物療法としては、カテーテルを用いて腎臓の交感神経を焼灼する「腎デナベーション」や、頸動脈洞の圧受容器を刺激する「バロレフレックス活性化療法」など、難治性高血圧に対する新たな治療法も研究されています。

世界の降圧薬市場は、高齢化の進展と生活習慣病の増加に伴い、着実に拡大しています。特に新興国における高血圧患者数の増加は、市場成長の大きな要因となっています。ファイザー、ノバルティス、アムジェン、武田薬品工業などの大手製薬会社が市場を牽引していますが、多くの主要降圧薬の特許切れにより、ジェネリック医薬品の普及も進んでいます。これにより、医療費の抑制に貢献する一方で、新薬開発への投資回収が課題となる側面もあります。地域によってアクセスや普及率に差があり、特に途上国では、薬剤の入手困難さや医療インフラの不足が課題となっています。

将来の降圧薬治療は、さらなる進化が期待されています。新薬開発の分野では、既存の薬剤とは異なる新たな作用機序を持つ薬剤、例えばSGLT2阻害薬のように、元々は糖尿病治療薬として開発されたものが降圧効果も示すといった発見が続いています。また、難治性高血圧に対するより効果的な治療薬の開発も進められています。配合剤は、より多くの薬剤を組み合わせることで、より強力かつ簡便な治療を提供できるようになるでしょう。デジタルヘルス技術の進化は、遠隔医療やAIを活用した個別化された生活指導、スマートフォンアプリと連携した服薬管理や血圧記録など、患者さんの自己管理能力を高め、医療従事者との連携を強化する上で重要な役割を果たすと予想されます。長期的には、遺伝子治療や再生医療といった革新的なアプローチが高血圧治療に新たな可能性をもたらすかもしれません。しかし、最も重要なのは、薬物療法だけでなく、予防医療の強化と生活習慣改善のさらなる推進です。世界中で高血圧の早期発見と適切な管理を促進し、健康寿命の延伸に貢献することが、今後の降圧薬治療の大きな目標となるでしょう。