抗炎症薬市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

抗炎症薬市場レポートは、用途別(関節炎、慢性閉塞性肺疾患など)、薬効分類別(抗炎症性生物学的製剤、NSAIDsなど)、投与経路別(経口、非経口など)、販売チャネル別(処方薬、市販薬)、および地域別(北米、欧州、アジア太平洋など)に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗炎症薬市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

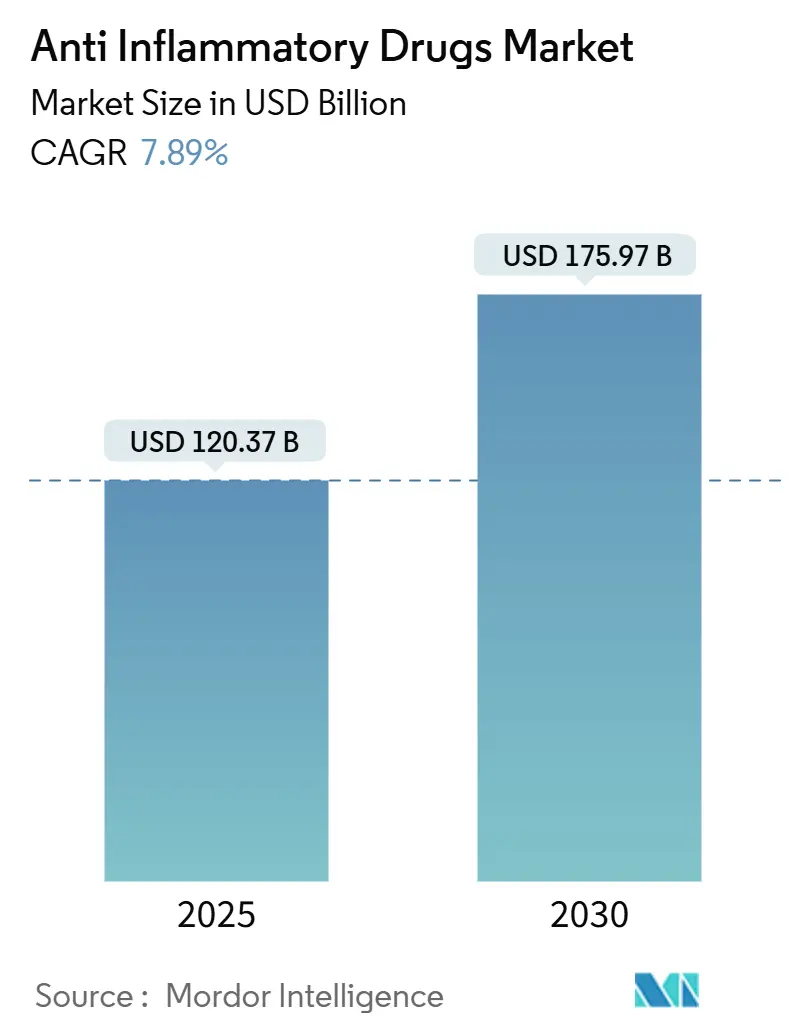

抗炎症薬市場は、2025年に1203.7億米ドルの規模に達し、2030年には1759.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.89%です。この成長は、世界的な高齢化、慢性疾患の発生率増加、人工知能(AI)を活用した生物学的製剤の発見加速に支えられています。また、外用非ステロイド性抗炎症薬(NSAIDs)の市販薬(OTC)としてのアクセス拡大、安全性表示の統一後のJAK阻害剤の採用拡大、精密医療への継続的な投資も需要を後押ししています。

競争環境は中程度であり、大手製薬企業はパイプラインの多様化を通じて市場シェアを維持しようとしています。一方、バイオシミラーの参入企業は価格差を縮め、患者のアクセスを拡大しています。COX-2阻害薬の心血管安全性に関する懸念や、アジアからの原薬(API)サプライチェーンの脆弱性は市場の勢いを抑制する要因となっていますが、心血管疾患に対するコルヒチンなどの新たな適応症は、新たな臨床的および収益の道筋を示しています。したがって、抗炎症薬市場は、安定した基礎治療薬の消費と、治療価値を高めるイノベーションの波との間でバランスを保ちながら推移しています。

主要なレポートのポイント

* アプリケーション別: 2024年には関節炎が抗炎症薬市場の27.84%を占め、最も大きなシェアを占めました。一方、腱炎は2030年までに8.34%のCAGRで最も急速に成長すると予測されています。

* 薬剤クラス別: 2024年には生物学的製剤が32.56%の収益シェアで市場をリードし、2030年までに8.43%のCAGRで成長すると見込まれています。

* 投与経路別: 2024年には経口製剤が抗炎症薬市場規模の45.57%を占め、2030年までに8.34%のCAGRで拡大すると予想されています。

* 販売チャネル別: 2024年には処方薬チャネルが抗炎症薬市場規模の69.56%のシェアを占めました。OTCチャネルは8.47%のCAGRで最も急速に成長すると予測されています。

* 地域別: 2024年には北米が抗炎症薬市場の38.72%のシェアを維持しました。一方、アジア太平洋地域は2030年までに8.53%のCAGRで成長すると予測されています。

世界の抗炎症薬市場のトレンドと洞察

促進要因(Drivers)

1. 肥満関連変形性関節症の蔓延の拡大:

肥満と長寿化の進行は、変形性関節症の症例数を増加させ、抗炎症薬市場を刺激しています。機械的ストレスと低悪性度の全身性炎症が軟骨の損失を加速させ、安全な鎮痛剤に対する持続的な需要を生み出しています。観察研究では、外用ジクロフェナクゲルが症状緩和をもたらし、74.2%のユーザーが有害事象を報告せず、心血管系の併存疾患を持つ肥満患者にとって重要な安全性上の利点があることが示されています。保険者は体重に影響を与えない治療法や、代謝と炎症を統合したレジメンを支持しており、外用NSAIDsやグルコサミン複合剤の処方リストを拡大しています。デバイスと連携した薬物送達や1回投与のデポ型コルチコステロイド注射も、患者の服薬遵守をさらに高めています。これらの要因が複合的に作用し、肥満に起因する変形性関節症が抗炎症薬市場の長期的な需要を支えています。

2. AIを活用した標的発見による生物学的製剤パイプラインの加速:

生成アルゴリズムは、標的特定を短縮し、結合親和性を最適化し、リード候補のリスクを低減することで、生物学的製剤の市場投入を加速させています。Insilico Medicine社は、炎症性腸疾患治療薬ISM5411をインシリココンセプトから第1相試験まで30ヶ月以内に進めました。大手製薬企業は現在、社内ライブラリとAIプラットフォームを組み合わせて免疫学ポートフォリオを刷新し、差別化されたメカニズムを持つ抗炎症薬市場を強化しています。ゲノミクスから派生したコンパニオン診断薬は、患者選択を洗練させ、治験成功率と保険者の受容性を高めています。データ、モデリング、臨床検証の好循環は、2030年まで生物学的製剤の持続的なイノベーションを約束しています。米国、ドイツ、英国などの強力なデジタルインフラを持つ地域がこの活動の多くを捉えていますが、戦略的パートナーシップにより中国やシンガポールの研究拠点にも能力が拡大しています。

3. 欧米におけるOTC外用NSAIDsの拡大:

保健機関は、広範な安全性レビューの後、外用NSAIDsのOTCステータスを承認し続けています。FDAは、以前のジクロフェナク溶液の回収が安全性とは無関係であると結論付け、ジェネリック医薬品の道を開きました。欧州の規制当局は、良好なベネフィット・リスクプロファイルを引用し、非処方薬としてのアクセスを拡大しました。メタアナリシスでは、ジクロフェナクパッチが外用剤の中で最も速い初期疼痛緩和を提供することが示されています。消費者は自己管理医療を重視し、薬剤師は最前線でトリアージを提供することで、医師の受診を減らしています。製造業者はブランド認知度と増分収益から利益を得る一方で、リベート交渉の負担を軽減しています。これらの進展は、地域社会における抗炎症薬市場のフットプリントを広げています。

4. 安全性表示統一後のJAK阻害剤の普及:

規制当局は2024年にJAK阻害剤の枠囲み警告を統一し、TNF阻害剤と比較した血栓塞栓症および癌のリスクを明確にしました。BIOBADASERの登録データは、同等の安全性と68%という同様の1年間の持続性を確認しました。2025年のEULAR会議では、53,169件の治療開始において悪性腫瘍の発生率の増加は報告されず、処方医の信頼が回復しました。ウパダシチニブは、5年後にアダリムマブの18.7%に対し、24.6%の臨床的寛解を達成しました。1日1回の経口投与の利便性と迅速な作用発現は、関節リウマチ、潰瘍性大腸炎、アトピー性皮膚炎における採用を促進しています。持続的な普及は、高マージンの治療法を抗炎症薬市場に投入しています。

5. 週1回デポ型コルチコステロイド注射剤の需要増加:

患者の利便性と服薬遵守の向上は、週1回投与のデポ型コルチコステロイド注射剤の需要を促進しています。これらの製剤は、持続的な抗炎症効果を提供し、頻繁な投与の必要性を減らすことで、患者の負担を軽減します。特に慢性炎症性疾患の管理において、その価値が認識されつつあります。

6. 病院の抗菌薬適正使用プログラムによるステロイド温存レジメンの推奨:

病院における抗菌薬適正使用プログラムは、ステロイド温存レジメンの採用を促進しています。これは、ステロイドの長期使用に伴う副作用のリスクを軽減し、特に感染症のリスクが高い患者において、より安全な治療選択肢を提供することを目的としています。この傾向は、抗炎症薬市場において、ステロイド以外の治療法の開発と採用を後押ししています。

抑制要因(Restraints)

1. COX-2 NSAIDsの心血管系に関する枠囲み警告:

PRECISION試験ではセレコキシブが主要な心血管イベントに関してナプロキセンやイブプロフェンに劣らないと位置づけられましたが、処方医の慎重さは依然として残っています。FDA諮問委員会はセレコキシブの警告解除を検討しましたが、実施せず、認識上のハードルを維持しています。強直性脊椎炎に関する韓国の保険データは、心不全の調整ハザード比が1.12であり、用量依存的な心血管リスクを示しました。したがって、臨床医は特に高齢者や高リスク患者において、高用量または長期のCOX-2 NSAIDsの使用を制限しています。この抑制要因は全身性NSAIDsの成長を抑制し、外用NSAIDsや生物学的製剤への需要をシフトさせ、抗炎症薬市場の成長をわずかに減速させています。

2. EU5におけるバイオシミラーによる生物学的製剤の価格浸食:

欧州の堅固なバイオシミラー枠組みは、参照製品の代替を加速させています。アダリムマブのバイオシミラーは2024年にユニットシェアの53%に達し、平均価格を7%引き下げました。ポーランドのエタネルセプトは、競争が終了すると価格が反発し、変動性を示しました。EUのインスリン・グラルギン市場全体では、バイオシミラーの参入により中央値価格が21.6%削減されました。入札の激化は製造業者のマージンを圧迫し、先発品メーカーはサポートサービスをバンドルするか、次世代薬剤に転換することを余儀なくされています。患者アクセスは向上するものの、名目上の収益成長は鈍化し、コスト管理された地域における抗炎症薬市場の拡大を抑制しています。

3. プロトンポンプ阻害剤併用処方に関する訴訟の増加:

プロトンポンプ阻害剤(PPI)と抗炎症薬の併用処方に関する訴訟の増加は、市場に不確実性をもたらしています。PPIはNSAIDsによる胃腸障害のリスクを軽減するために処方されることが多いですが、長期使用に伴う潜在的な副作用(腎臓病、骨折など)に関する懸念が高まり、訴訟リスクが増大しています。これにより、医師は併用処方をより慎重に行うようになり、市場の成長に影響を与える可能性があります。

4. 中国からのAPI前駆体供給網の脆弱性:

抗炎症薬の原薬(API)前駆体の多くが中国から供給されているため、サプライチェーンの脆弱性が懸念されています。地政学的緊張、貿易政策の変更、または製造上の問題は、供給の途絶を引き起こし、医薬品の生産と供給に影響を与える可能性があります。このような供給網の脆弱性は、特に北米や欧州の市場において、抗炎症薬の安定供給を脅かし、市場の成長を抑制する要因となり得ます。

セグメント分析

1. アプリケーション別: 関節炎の優位性と腱炎のイノベーション

関節炎アプリケーションは2024年に27.84%の市場シェアを占め、確立された治療プロトコルと慢性管理を必要とする大規模な患者集団を反映しています。しかし、腱炎は2030年までに8.34%のCAGRで最も急速に成長するアプリケーションとして浮上しており、早期介入と標的を絞った抗炎症アプローチを重視する治療パラダイムの進化に牽引されています。最近の前臨床研究では、局所および経口NSAIDsの両方が腱の使いすぎによる疼痛に効果的な短期緩和を提供し、特に急性肩腱炎および滑液包炎において有効性が高いことが示されています。多発性硬化症および炎症性腸疾患アプリケーションは、新しい標的治療薬が治療選択肢を拡大しているため、堅調な成長を経験しており、COPDアプリケーションは長期的な合併症を軽減するステロイド温存レジメンから恩恵を受けています。

アプリケーションの状況は、特定の炎症経路を標的介入と一致させる精密医療アプローチによって再形成されています。腱骨治癒研究は、炎症調節の重要な役割を強調しており、マクロファージの分極とサイトカイン調節を最適化して修復プロセスを最適化することに焦点を当てた新しい治療法が登場しています。喘息アプリケーションは、JAK阻害剤が複数の炎症カスケードにわたって有効性を示していることで大きなイノベーションを目の当たりにしており、他の治療カテゴリーは急性症状と基礎疾患の進行の両方に対処する併用アプローチから恩恵を受けています。アプリケーション固有のバイオマーカーとコンパニオン診断への移行は、特に複数の炎症経路が疾患病理に寄与する複雑な病態において、より正確な治療選択を可能にしています。

2. 薬剤クラス別: 生物学的製剤のリーダーシップがイノベーションを加速

抗炎症性生物学的製剤は、2024年に32.56%のシェアで市場をリードし、標的免疫調節における継続的なイノベーションと適応症承認の拡大を反映して、2030年までに8.43%のCAGRで成長を牽引しています。このクラスは、AI加速型創薬から恩恵を受けており、生成プラットフォームはより正確な標的特定と分子最適化を可能にし、開発期間を短縮し、成功率を向上させています。非ステロイド性抗炎症薬は急性管理に不可欠なままであり、コルチコステロイドは、同等の有効性で有害事象プロファイルを低減するステロイド温存代替薬からの圧力に直面しています。免疫選択的抗炎症誘導体は、全身性作用を少なくしてより正確な炎症調節を約束する新興カテゴリーを代表しています。

最近の規制当局の承認は、生物学的製剤セグメントの勢いを示しており、ウパダシチニブは巨細胞性動脈炎に対する8番目の適応症を取得し、プラセボの29.0%と比較して46.4%の持続的寛解率を示しました。このセグメントは、炎症性腸疾患において優れた有効性を示しているTL1A阻害剤を含む新しい作用機序からも恩恵を受けており、メルク社のPRA-023はクローン病患者において49.1%の寛解率を達成しました。他の薬剤クラスは、患者の服薬遵守と治療成績を改善し、投与頻度と全身曝露を減らす併用アプローチと徐放性製剤へと進化しています。

3. 投与経路別: 経口の利便性と外用のイノベーション

経口経路は2024年に45.57%の市場シェアを占め、患者の利便性への好みと服薬遵守を改善する1日1回製剤の拡大に牽引されて、2030年までに8.34%のCAGRで成長をリードしています。非経口投与は、急性期医療現場や注射を必要とする生物学的製剤において重要な役割を果たしており、外用アプリケーションは、皮膚浸透と局所送達を強化する改良された製剤技術を通じて牽引力を増しています。吸入経路は、呼吸器炎症性疾患における特殊なアプリケーションに役立ち、新しい送達システムは薬物沈着を改善し、全身曝露を減らしています。

外用送達のイノベーションは、投与経路の状況を再形成しており、固体脂質ナノ粒子やハイドロゲルを含む高度な製剤は、治療効果の向上と全身性副作用の軽減を示しています。尋常性乾癬およびアトピー性皮膚炎に対する新しい外用治療薬であるZORYVE(ロフルミラスト)クリームのFDA承認は、局所抗炎症療法におけるホスホジエステラーゼ4阻害剤の可能性を示しています。非経口経路は、注射頻度を減らす長時間作用型製剤から恩恵を受けており、吸入送達は、薬物沈着を最適化し、患者の服薬遵守を監視するスマート吸入器技術を通じて進歩しています。投与経路の最適化と個別化医療アプローチの融合は、個々の患者のニーズと疾患特性に合わせたより正確な治療介入を可能にしています。

4. 販売チャネル別: OTCの拡大がアクセスパターンを変革

処方薬チャネルは2024年に69.56%の市場シェアを維持しており、医師の監督とモニタリングを必要とする慢性炎症性疾患の複雑な性質を反映しています。しかし、OTCチャネルは、実績のある治療法の規制上の切り替えと、アクセスしやすい疼痛管理ソリューションに対する消費者の需要に牽引されて、2030年までに8.47%のCAGRで最も急速に成長するセグメントを代表しています。このチャネルの拡大は、外用NSAIDsで特に顕著であり、広範な安全性データが処方箋なしでの患者アクセス拡大を支持しています。

OTCへの転換は、自己投与治療の安全性と有効性を示すリアルワールドエビデンスによって加速されており、外用ジクロフェナクナトリウムゲルを使用する患者の74.2%が長期間にわたって有害事象を経験しないことを示す研究があります。デジタルヘルスプラットフォームは、患者教育、症状追跡、適切な使用に関するガイダンスを提供することでOTCチャネルの有効性を高めており、薬剤師のコンサルテーションサービスは処方薬の監督とセルフケアの間のギャップを埋めています。チャネルの進化は、OTCアクセスが医師の診察要件を減らし、医療システム内の資源配分をより効率的にすることを可能にするため、医療費抑制の取り組みによっても形成されています。

地域分析

1. 北米:

北米は2024年に世界の収益の38.72%を維持し、高度な償還制度、新規薬剤の迅速な採用、厳格な臨床研究能力に支えられています。米国は、急性疼痛に対する初の非オピオイドNaV1.8ブロッカーであるJOURNAVXを承認し、治療におけるリーダーシップを強化しました。アダリムマブ代替品を含むバイオシミラーの浸透は、保険者のコスト抑制目標と一致しており、純売上高の成長をわずかに抑制しています。主要なAPIの国内回帰と調達の多様化を促す連邦政府のインセンティブは、2024年の物流混乱時に露呈した供給の脆弱性に対処しています。カナダはリアルワールドエビデンスの要件を拡大し、市販後調査を強化し、処方リストの改善を推進しています。

2. アジア太平洋:

アジア太平洋地域は2030年までに8.53%のCAGRで最も高い成長を記録すると予測されています。中国の集中調達は生物学的製剤の価格を引き下げ、病院での採用を加速させており、国内メーカーはTNF阻害剤バイオシミラーを大規模に生産しています。インドのAyushman Bharat保険制度は患者の適用範囲を拡大し、小売OTC需要を押し上げています。日本は高齢化関連の炎症性疾患の指標であり続け、安定した生物学的製剤の利用を支えています。東南アジア市場は臨床試験インフラに投資し、多国籍スポンサーを誘致しています。総じて、所得の増加、都市化、慢性疾患の蔓延が、この地域における抗炎症薬市場の拡大を促進しています。

3. ヨーロッパ:

ヨーロッパはかなりのシェアを占めていますが、バイオシミラーによる価格浸食の激化に直面しています。ドイツの早期アクセス経路とデジタル治療薬のパイロットはイノベーションへのコミットメントを示していますが、医療技術評価は堅固な費用対効果の証拠を要求しています。英国の医薬品・医療製品規制庁(MHRA)のブレグジット後の柔軟性は承認を迅速化し、競争と患者アクセスとのバランスを取っています。中東およびアフリカは、治療法の普及を拡大するために階層型処方リストシステムとバイオシミラーの採用に投資しており、ラテンアメリカは規制枠組みを近代化し、多国籍企業に現地生産を奨励しています。これらの進展は、抗炎症薬市場の世界的な勢いを維持しつつ、地域的なニュアンスを浮き彫りにしています。

競争環境

抗炎症薬市場は中程度の集中度を維持しています。AbbVie、Johnson & Johnson、Novartis、Pfizer、Amgenが2024年の収益の大部分を支配しており、広範な免疫学ポートフォリオ、生物学的製剤の製造規模、マルチチャネルマーケティングを活用しています。AbbVieは2024年にSkyriziとRinvoqから177億米ドルを計上し、Humiraバイオシミラーによる浸食を相殺しました。Johnson & JohnsonのStelaraとTremfyaはフランチャイズの強さを維持しましたが、差し迫ったバイオシミラー競争がパイプラインの多様化を促しています。Novartisは選択的エンドセリンA拮抗薬であるVanrafiaを進展させ、腎臓炎症への免疫学的なリーチを拡大しました。Pfizerはエタネルセプトにデジタルモニタリングを統合し、市場シェアを守っています。

Samsung Bioepis、Fresenius Kabi、Sandozなどのバイオシミラーメーカーは、特にヨーロッパで入札範囲を拡大し、参照生物学的製剤に価格圧力をかけています。中国企業は費用競争力のあるアダリムマブおよびインフリキシマブのバイオシミラーを生産し、ラテンアメリカおよび中東市場に参入しています。Insilico MedicineやBenevolentAIなどのAIネイティブ企業は、既存企業と提携して次世代治療薬を共同開発し、従来の発見期間を脅かしています。デジタルヘルススタートアップは、コンパニオン診断薬と遠隔モニタリングを提供し、非薬理学的差別化を追加しています。合併・買収は、炎症性腸疾患および皮膚科における中期段階の資産に焦点を当てており、抗炎症薬市場における漸進的なメカニズムの多様性への意欲を反映しています。

戦略的対応には、成果ベースの契約、共同支払い支援、リアルワールドエビデンスの生成が含まれ、価値提案を強化しています。製造業者は、コスト削減と供給確保のために連続バイオプロセスに投資しています。自己注射トレーニングアプリや地域看護師プログラムなどの患者中心のイニシアチブは、服薬遵守を強化しています。今後、競争の激しさは、バイオシミラーの採用率、AIを活用した発見の成果、およびプレミアム価格に対する保険者の許容度にかかっています。

抗炎症薬業界の主要企業

* Johnson & Johnson

* Pfizer Inc.

* AbbVie Inc

* F. Hoffmann-La Roche AG

* AstraZeneca PLC

(*免責事項: 主要企業は特定の順序で並べられていません)

最近の業界動向

* 2025年4月: AbbVieは、巨細胞性動脈炎に対するRINVOQ(ウパダシチニブ)のFDA承認を獲得しました。患者の46.4%が持続的寛解を達成し、プラセボ群の29.0%を上回りました。

* 2025年3月: Novartisは、一次IgA腎症に対するVanrafia(アトラセンタン)のFDA迅速承認を獲得しました。タンパク尿を36.1%減少させる効果が示されました。

* 2025年1月: Vertexは、中等度から重度の急性疼痛に対する初のNaV1.8ナトリウムチャネルブロッカーであるJOURNAVX(スゼトリジン)のFDA承認を得ました。

* 2023年6月: AGEPHA Pharma USAは、初の抗炎症性心血管治療薬としてLodoco(コルヒチン)のFDA承認を発表しました。標準治療に追加することで、複合イベントを31%減少させました。

本レポートは、抗炎症薬市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場の動向、規模と成長予測、競争環境、そして将来の展望を網羅しています。

市場定義と範囲

抗炎症薬市場は、炎症経路を抑制することを主作用とする処方薬および市販薬(OTC)の世界的な売上高として定義されています。これには、生物製剤(TNFまたはIL阻害剤など)、非ステロイド性抗炎症薬(NSAIDs)、コルチコステロイド、および新しい免疫選択的抗炎症薬(ImSAIDs)が含まれます。経口、非経口、局所、吸入経路でヒトに使用される製品が対象です。直接的な抗炎症作用を持たない補助的な鎮痛剤、眼科用NSAIDsのみ、動物用医薬品、および原薬(API)の受託収益は対象外とされています。

調査方法

本調査は、病院薬剤師、専門医、調達マネージャー、患者支援団体への一次調査、およびWHO、CDC、OECD、企業報告書、特許動向分析などの二次調査を組み合わせた堅牢な方法論を採用しています。市場規模の算出と予測は、有病率に基づくトップダウンアプローチとブランド収益に基づくボトムアップチェックを併用し、人口高齢化、バイオシミラーの割引率、パイプライン承認などの変数を考慮した多変量回帰分析とシナリオ分析を用いています。データは毎年更新され、重要な市場イベント発生時には中間更新も実施されます。

市場の動向

市場促進要因:

* 肥満関連変形性関節症の有病率の増加

* AIを活用した標的発見による生物製剤パイプラインの加速

* 欧米におけるOTC外用NSAIDへの切り替えの拡大

* 安全性表示の調和後のJAK阻害剤の普及

* 週1回デポ型コルチコステロイド注射剤の需要増加

* ステロイド温存療法を推奨する病院の抗菌薬適正使用プログラム

市場抑制要因:

* COX-2 NSAIDに対する心血管系ブラックボックス警告

* EU5におけるバイオシミラーによる生物製剤の価格浸食

* プロトンポンプ阻害剤併用処方に関する訴訟の増加

* 中国からのAPI前駆体調達におけるサプライチェーンの脆弱性

その他、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)についても分析されています。

市場規模と成長予測

市場は、用途別(関節炎、慢性閉塞性肺疾患(COPD)、多発性硬化症、炎症性腸疾患(IBD)、喘息、腱炎など)、薬剤クラス別(抗炎症生物製剤、NSAIDs、コルチコステロイド、ImSAIDsなど)、投与経路別(経口、非経口、局所、吸入)、販売チャネル別(処方薬、OTC)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

競争環境

市場集中度、市場シェア分析、および主要企業(AbbVie、Amgen、AstraZeneca、Bayer、Boehringer Ingelheim、Bristol-Myers Squibb、Eli Lilly、F. Hoffmann-La Roche、GSK、Gilead Sciences、Johnson & Johnson、Merck & Co、Novartis、Pfizer、Regeneron、Sanofi、Teva Pharmaceutical、UCB Pharma、Viatris、Zydus Lifesciencesなど)のプロファイルが含まれています。

主要な調査結果

本レポートの主要な調査結果は以下の通りです。

* 抗炎症薬市場は、2025年に1,203.7億米ドルを記録し、2030年までに1,759.7億米ドルに達すると予測されています。

* 用途別では、腱炎が早期診断と標的治療の進展により、2030年まで年平均成長率(CAGR)8.34%で最も速い成長を遂げると予測されています。

* 薬剤クラス別では、生物製剤が2024年に収益シェアの32.56%を占め、AIによる発見の加速と複数の新規適応症により、CAGR 8.43%で成長しています。

* 外用NSAIDのOTC化は、広範な安全性データと規制当局の支持により進んでおり、患者のアクセス向上と医療費削減に貢献しています。

* 地域別では、アジア太平洋地域が医療費の増加、保険適用範囲の拡大、現地生産能力の向上により、2030年までCAGR 8.53%で最も高い成長潜在力を示しています。

* バイオシミラーは市場価格に影響を与えており、欧州ではアダリムマブのバイオシミラーが2024年に53%のシェアを獲得し、平均価格を7%引き下げ、先発品の利益率に圧力をかけています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 肥満関連変形性関節症の有病率の増加

- 4.2.2 AIを活用した標的発見による生物学的製剤パイプラインの加速

- 4.2.3 欧州および米国におけるOTC局所NSAIDスイッチの拡大

- 4.2.4 安全性表示の調和後のJAK阻害剤の採用

- 4.2.5 週1回デポ型コルチコステロイド注射剤の需要増加

- 4.2.6 ステロイド温存療法を推奨する病院の抗菌薬適正使用プログラム

-

4.3 市場の阻害要因

- 4.3.1 COX-2 NSAIDに関する心血管系の枠囲み警告

- 4.3.2 EU5におけるバイオシミラーによる生物学的製剤の価格浸食

- 4.3.3 プロトンポンプ阻害剤の併用処方に関する訴訟の増加

- 4.3.4 中国から調達されるAPI前駆体のサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 用途別

- 5.1.1 関節炎

- 5.1.2 慢性閉塞性肺疾患 (COPD)

- 5.1.3 多発性硬化症

- 5.1.4 炎症性腸疾患 (IBD)

- 5.1.5 喘息

- 5.1.6 腱炎

- 5.1.7 その他の用途

-

5.2 薬剤クラス別

- 5.2.1 抗炎症性生物学的製剤

- 5.2.2 非ステロイド性抗炎症薬 (NSAIDs)

- 5.2.3 コルチコステロイド

- 5.2.4 免疫選択的抗炎症誘導体 (ImSAIDs)

- 5.2.5 その他の薬剤クラス

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 非経口

- 5.3.3 局所

- 5.3.4 吸入

-

5.4 販売チャネル別

- 5.4.1 処方薬

- 5.4.2 一般用医薬品 (OTC)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 アッヴィ

- 6.3.2 アムジェン

- 6.3.3 アストラゼネカ

- 6.3.4 バイエル

- 6.3.5 ベーリンガーインゲルハイム

- 6.3.6 ブリストル・マイヤーズ スクイブ

- 6.3.7 イーライリリー

- 6.3.8 F. ホフマン・ラ・ロシュ

- 6.3.9 GSK

- 6.3.10 ギリアド・サイエンシズ

- 6.3.11 ジョンソン・エンド・ジョンソン

- 6.3.12 メルク・アンド・カンパニー

- 6.3.13 ノバルティス

- 6.3.14 ファイザー

- 6.3.15 リジェネロン

- 6.3.16 サノフィ

- 6.3.17 テバ製薬

- 6.3.18 UCBファーマ

- 6.3.19 ヴィアトリス

- 6.3.20 ザイダス・ライフサイエンシズ

- *リストは網羅的ではありません

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

抗炎症薬とは、体内で発生する炎症反応を抑制し、その症状を緩和することを目的とした薬剤の総称でございます。炎症は、生体が病原体や損傷などの刺激から身を守るための防御反応ですが、過剰または慢性化すると、痛み、腫れ、発熱、発赤、機能障害といった不快な症状を引き起こし、組織の損傷や疾患の悪化につながることがございます。抗炎症薬は、これらの炎症プロセスに関わる様々なメディエーターの産生を抑制したり、炎症細胞の活性化を阻害したりすることで、症状の改善を図ります。

抗炎症薬は、その作用機序や化学構造に基づいていくつかの主要な種類に分類されます。

まず、ステロイド性抗炎症薬(SAIDs)がございます。これらは副腎皮質ホルモンを主成分とする薬剤で、プレドニゾロンやデキサメタゾンなどが代表的です。非常に強力な抗炎症作用と免疫抑制作用を持ち、広範な炎症性疾患に用いられます。その作用機序は、炎症性サイトカインの産生を抑制する遺伝子転写レベルでの作用や、リポコルチン-1の誘導によるプロスタグランジン産生抑制など多岐にわたります。しかし、長期使用や高用量での使用は、免疫力低下、骨粗鬆症、糖尿病、消化性潰瘍などの重篤な副作用を引き起こす可能性があるため、慎重な管理が必要でございます。

次に、非ステロイド性抗炎症薬(NSAIDs)がございます。アスピリン、イブプロフェン、ロキソプロフェン、ジクロフェナクなどが広く知られています。これらの薬剤は、炎症や痛みの原因物質であるプロスタグランジンの産生に関わるシクロオキシゲナーゼ(COX)酵素を阻害することで、抗炎症、鎮痛、解熱作用を発揮します。COX酵素には、胃粘膜保護や腎血流維持に関わるCOX-1と、炎症反応に関わるCOX-2の二種類があり、NSAIDsには両方を阻害する非選択的NSAIDsと、COX-2を選択的に阻害するCOX-2選択的阻害薬(コキシブ系)がございます。COX-2選択的阻害薬は、消化器系の副作用が比較的少ないとされますが、心血管系のリスクが指摘されることもございます。一般的なNSAIDsの副作用としては、消化性潰瘍や腎機能障害、喘息発作の誘発などが挙げられます。

さらに、近年注目されているのが生物学的製剤でございます。これらは、特定の炎症性サイトカイン(例:TNF-α、IL-6)やその受容体を標的として、炎症反応をピンポイントで抑制する薬剤です。インフリキシマブやアダリムマブといったTNF-α阻害薬、トシリズマブなどのIL-6阻害薬が代表的で、関節リウマチや炎症性腸疾患、乾癬などの難治性自己免疫疾患の治療に革命をもたらしました。また、JAK(ヤヌスキナーゼ)阻害薬も、小分子化合物ではありますが、生物学的製剤と同様に特定のシグナル伝達経路を阻害することで強力な抗炎症作用を発揮し、同様の疾患に用いられています。これらの薬剤は高い治療効果が期待できる一方で、高価であることや、免疫抑制作用による感染症リスクの増加が課題でございます。その他にも、アレルギー性炎症に用いられる抗ヒスタミン薬やロイコトリエン受容体拮抗薬、漢方薬など、様々な作用機序を持つ抗炎症作用を有する薬剤が存在します。

抗炎症薬は、その強力な作用から非常に幅広い疾患や症状に用いられます。

急性炎症に対しては、外傷、手術後の痛みや腫れ、発熱、捻挫、打撲、虫刺されなどによる炎症の緩和に用いられます。特にNSAIDsは、これらの症状に対する第一選択薬となることが多く、市販薬としても広く利用されています。

慢性炎症性疾患においては、関節リウマチ、変形性関節症、強直性脊椎炎といった関節疾患、クローン病や潰瘍性大腸炎などの炎症性腸疾患、気管支喘息、アレルギー性鼻炎、アトピー性皮膚炎、乾癬など、多岐にわたる疾患の治療に不可欠でございます。これらの疾患では、炎症が持続することで組織が破壊されたり、機能が損なわれたりするため、抗炎症薬による炎症のコントロールが病状の進行を抑制し、患者様のQOL(生活の質)を向上させる上で極めて重要となります。ステロイド性抗炎症薬や生物学的製剤は、特に重症の慢性炎症性疾患において、その強力な作用が期待されます。また、眼科領域では結膜炎やぶどう膜炎、歯科領域では歯周炎や抜歯後の炎症、さらには一部の癌の補助療法としても、抗炎症薬が活用されることがございます。

抗炎症薬の分野では、より効果的で安全な治療を目指し、様々な関連技術が進化を続けています。

一つは、ドラッグデリバリーシステム(DDS)の進化でございます。薬剤を特定の標的部位に選択的に送達する技術(例:リポソームやナノ粒子を用いた製剤)により、全身性の副作用を軽減しつつ、患部での薬効を最大限に引き出すことが可能になります。また、徐放性製剤の開発により、薬の血中濃度を安定させ、服薬回数を減らすことで患者様の服薬コンプライアンス向上にも貢献しています。

次に、バイオマーカーの活用でございます。炎症の早期診断や、個々の患者様における薬剤の治療効果を予測・モニタリングするためのバイオマーカーの探索が進められています。これにより、より個別化された医療の実現が期待され、無効な治療を避け、最適な薬剤を適切なタイミングで投与することが可能になります。

さらに、新規作用機序の探索も活発に行われています。既存の抗炎症薬では効果が不十分な患者様や、副作用のために使用できない患者様のために、炎症経路のより特異的な分子を標的とする薬剤(例:NLRP3インフラマソーム阻害薬、TLR阻害薬など)の開発が進められています。これにより、より副作用の少ない、効果的な治療選択肢が増えることが期待されます。

近年では、AI(人工知能)や機械学習が新薬候補のスクリーニング、作用機序の解析、臨床試験の最適化など、創薬プロセス全体に導入されつつあります。これにより、開発期間の短縮と成功率の向上が見込まれます。また、再生医療や細胞治療も、炎症によって損傷した組織の修復や、炎症環境そのものを改善するアプローチとして、抗炎症薬との連携が模索されています。

抗炎症薬の市場は、世界的に見て非常に巨大であり、今後も安定した成長が見込まれる分野でございます。高齢化社会の進展に伴い、関節疾患や自己免疫疾患といった慢性炎症性疾患の患者数が増加していることが、市場拡大の主要な要因となっています。

市場を牽引しているのは、ファイザー、ノバルティス、アムジェン、イーライリリー、武田薬品工業といったグローバルな大手製薬企業でございます。特に、生物学的製剤やJAK阻害薬といった高価な新規薬剤の登場と普及は、市場規模を大きく押し上げています。これらの薬剤は、従来の治療法では効果が不十分であった難治性疾患の患者様にとって画期的な選択肢となっており、高い薬価にもかかわらず需要が拡大しています。

一方で、特許切れを迎えた薬剤のジェネリック医薬品の普及も進んでおり、特にNSAIDsなどの分野では価格競争が激化しています。これにより、医療費抑制の観点から、より安価なジェネリック医薬品へのシフトが進む傾向もございます。また、患者様のニーズの多様化に伴い、副作用の少ない、より安全な薬剤への需要が高まっています。OTC(Over The Counter)市場においても、NSAIDsを中心とした市販の鎮痛消炎薬が広く利用されており、利便性の高い製品や、特定の症状に特化した製品の開発が進められています。

抗炎症薬の将来は、個別化医療のさらなる進展、新規作用機序薬の開発、そしてデジタルヘルスとの融合によって、大きく変革していくと予想されます。

最も重要な方向性の一つは、個別化医療の深化でございます。遺伝子情報や詳細なバイオマーカー解析に基づき、患者様一人ひとりの病態や薬剤への反応性を予測し、最適な薬剤選択と投与量設定を行うことが、より一般的になるでしょう。これにより、無駄な治療を避け、副作用のリスクを最小限に抑えつつ、最大の治療効果を引き出すことが可能になります。

また、既存薬で効果が不十分な患者様や、副作用のために治療継続が困難な患者様のために、新規作用機序を持つ薬剤の開発が引き続き活発に行われるでしょう。炎症経路のより深部に存在する分子を標的とした薬剤や、複数の炎症経路に作用する薬剤など、より複雑な病態に対応できる薬剤が登場する可能性があります。特に、炎症と代謝、神経系とのクロストークを標的とする研究も進んでおり、新たな治療アプローチが期待されます。

副作用の少ない薬剤の開発も重要な課題です。DDS技術のさらなる進化により、薬剤をより正確に患部に届け、全身性の曝露を減らすことで、副作用を大幅に軽減できる可能性があります。また、標的特異性の高い薬剤の開発も、この目標達成に貢献するでしょう。

デジタルヘルスとの融合も、抗炎症薬の未来を形作る要素となります。ウェアラブルデバイスやスマートフォンアプリを活用して、患者様の炎症状態や活動量をリアルタイムでモニタリングし、AIがそのデータを解析して治療計画の最適化や早期介入を支援するシステムが普及するかもしれません。これにより、患者様はより能動的に自身の健康管理に参加できるようになります。

最終的には、炎症の早期発見と介入による予防医療への応用も期待されます。炎症が慢性疾患の発症や進行に深く関わっていることが明らかになるにつれて、抗炎症薬が疾患の予防や進行抑制に貢献する可能性も広がっていくでしょう。再生医療との連携により、炎症を抑制しつつ、損傷した組織を修復する複合的な治療アプローチも、今後の研究開発の重要なテーマとなるはずです。