抗マラリア薬市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

抗マラリア薬市場レポートは、薬物クラス(アリールアミノアルコール化合物など)、マラリア型(熱帯熱マラリア原虫など)、作用機序(マラリア治療、予防/化学予防、根治療法)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マラリア治療薬市場の概要

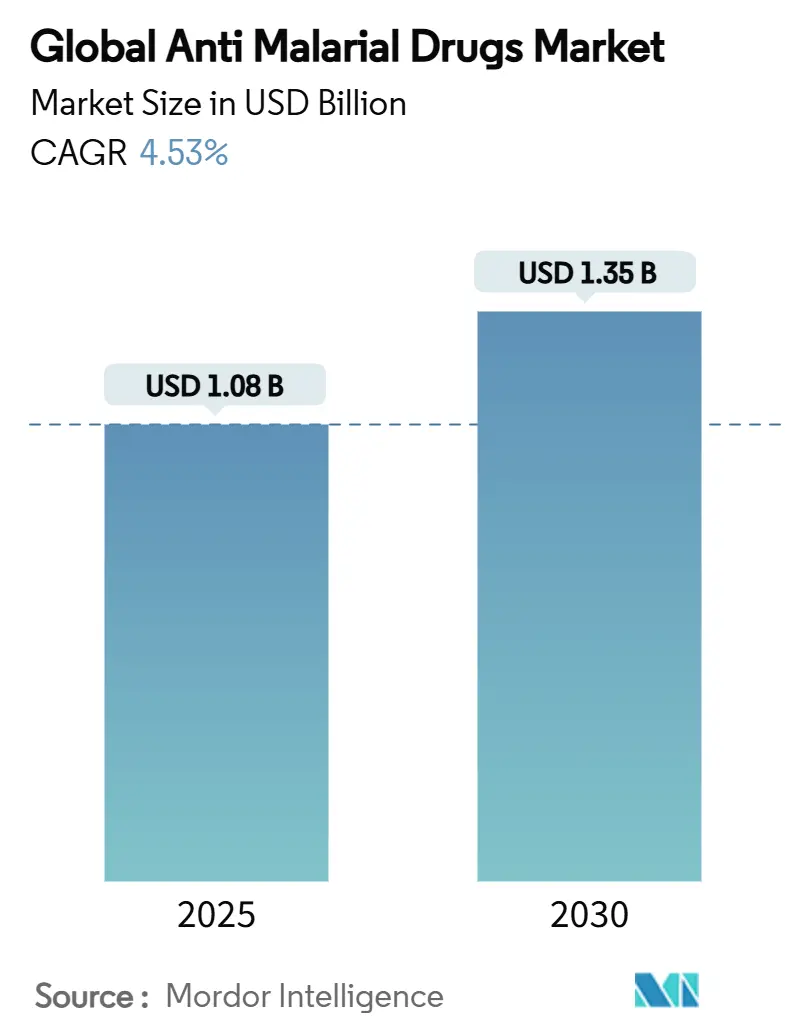

マラリア治療薬市場は、2025年には10.8億米ドルに達し、2030年までに13.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.53%です。この成長は、量主導から価値主導のイノベーションへの移行を示しており、企業は新たな薬剤耐性に対抗しつつ、風土病国にとって手頃な価格を維持する次世代化合物を導入しています。東アフリカでアルテミシニン耐性が拡大しているため、ポートフォリオの多様化が求められ、スピロインドロンやエンドペルオキシド類似体に関する研究が活発化しています。臨床需要は依然として熱帯熱マラリア原虫が支配的ですが、診断の改善によりサルマラリア原虫の負担が大きいことが明らかになっています。地理的な収益は、予防薬や研究開発費がプレミアム価格を牽引する高所得地域に依然として有利です。風土病地域では、デジタル調達プラットフォームや根治療法がサプライチェーンと治療選択肢を再構築しています。

主要な市場指標

* 調査期間: 2019年~2030年

* 市場規模(2025年): 10.8億米ドル

* 市場規模(2030年): 13.5億米ドル

* 成長率(2025年~2030年): 4.53% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 中東・アフリカ

* 市場集中度: 中程度

* 主要企業: ノバルティスAG、ストライズ・ファーマ・サイエンス・リミテッド、グレンマーク・ファーマシューティカルズ、グラクソ・スミスクラインPLC、シプラ・リミテッドなど。

主要な市場の動向と洞察

促進要因

* 熱帯地域における風土病の負担: 熱帯気候における持続的な感染は、購買力が低い場合でも基本的な需要を維持します。サハラ以南アフリカでは2023年に597,000人のマラリア死亡者(世界全体の94%)を記録しましたが、価格がドナー調達に依存しているため、収益への貢献は小さいです。エチオピアでは2024年に730万件の症例と1,157人の死亡が報告されました。ハマダラカの都市侵入は感染パターンを変化させ、農村プログラムを超えた新たな治療戦略を必要としています。この集中した負担は風土病国での継続的な消費を保証しますが、収益成長は手頃な価格設定の枠組みによって制限されます。

* 政府主導のマラリア対策と資金提供: インドネシアの2030年撲滅ロードマップやインドの2023-27年戦略計画などの国家計画は、政策的野心を予測可能な薬剤入札に変換します。インドとブータン、インドとネパールの国境沿いの国境を越えた監視は、調達量を集約し、単位コストを削減します。しかし、WHOは2025年の援助削減予測が64の風土病国のサービスに影響を与え、サプライチェーンを混乱させ、マラリア治療薬市場を不安定にする可能性があると警告しています。

* アルテミシニン系複合療法(ACTs)の進歩: 複数の第一選択治療ガイドラインは、耐性の進行を遅らせるためにACTsのローテーションを推奨しています。ノバルティスは、体重5kg未満の乳児向け「コアルテムベビー」で高い有効性を示し、これまで供給が不足していたコホートへの臨床的適用範囲を拡大しました。トリプルACTsは、アルテミシニン誘導体と2つのパートナー薬剤を組み合わせることで耐性を遅らせますが、製造および規制コストが高くなるため、サプライヤーはこれを吸収するか、プレミアム市場を通じて相殺する必要があります。

* グローバルヘルス資金メカニズムの拡大: グローバルファンドは2024-2025年にマラリアを含む92億米ドルの助成金を承認し、最初の120億米ドルのうち32%を抗マラリアプログラムに充てました。Gaviによる2024年のアフリカ15カ国でのマラリアワクチン展開は、ブレイクスルー症例に使用される後続薬の市場浸透を加速させます。同時に、2023年に特定された43億米ドルの資金不足は、抗マラリア薬産業の短期的な拡大の上限を示しています。

* デジタルヘルスツールの統合と新規抗マラリア薬への民間投資: アジア太平洋地域やサハラ以南アフリカでは、症例管理におけるデジタルヘルスツールの統合が進んでいます。また、北米や欧州では、新規抗マラリア薬への民間部門の投資が増加しています。

抑制要因

* 風土病地域における薬剤耐性の増加: ウガンダ、タンザニア、ルワンダ、コンゴ民主共和国で特定されたKelch-13 469Y変異は、東南アジア起源を超えた部分的なアルテミシニン耐性を確認しています。耐性の増加は製品ライフサイクルを短縮し、費用のかかる再処方を強制し、研究開発資金を調達できない小規模生産者を排除する可能性があります。WHOの複数の第一選択治療に関する新たな推奨は、複数の選択肢を同時に備蓄しなければならない医療システムの物流負担を増大させます。

* 偽造・粗悪医薬品の蔓延: サハラ以南アフリカでサンプリングされた抗マラリア薬の約19%が粗悪品または偽造品であり、毎年40,000人から160,000人の死亡を引き起こしています。東アフリカの調査では24%の失敗率が示され、特にクロロキンでは73%に達しました。ケニアでは、規制当局が追跡した医薬品品質に関する苦情の52.1%が欠陥に関するものでした。偽造品は国民の信頼を損ない、正当な需要を減退させ、コンプライアンスを遵守するメーカーに余分なファーマコビジランスコストを発生させます。

* 新規化学物質に対する商業的インセンティブの限定: 新規化学物質の開発には高いコストとリスクが伴いますが、特に低所得国での需要が中心となるため、商業的なインセンティブが限定的です。

* 原材料不足に対するサプライチェーンの脆弱性: グローバルなサプライチェーンは、原材料の不足に対して脆弱であり、これが医薬品の生産と供給に影響を与える可能性があります。

セグメント分析

* 薬剤クラス別: 2024年にはアルテミシニン誘導体がマラリア治療薬市場シェアの46.43%を占め、世界の治療ガイドラインに支えられています。ノバルティスのシパルガミンに代表されるスピロインドロンは、アルテミシニン耐性株に対しても効力を維持するため、6.56%のCAGRで進展しています。抗葉酸剤やアリールアミノアルコールは、併用療法や予防においてニッチな関連性を維持しています。エンドペルオキシド類似体は、耐性交差なしに過酸化物ベースの活性を模倣することを目指す初期段階のパイプラインにあります。

* マラリアタイプ別: 2024年には熱帯熱マラリア原虫がマラリア治療薬市場規模の63.12%を占めました。PCR診断の改善により、サルマラリア原虫の急速な増加が明らかになっており、特にマレーシアやインドネシアの一部地域ではヒトとマカクの接触が人獣共通感染症の波及を促進し、2030年までに6.99%のCAGRで成長すると予測されています。三日熱マラリア原虫は、肝臓の休眠体(ヒプノゾイト)が根治療法を必要とするため、高い需要を維持しています。

* 作用機序別: 2024年には活動性感染症に対する治療的投与が収益シェアの71.56%を占めましたが、タフェノキンなどの根治療法製品は、WHOによる単回投与レジメンの事前承認により、7.58%のCAGRで拡大しています。旅行者予防や季節性化学予防による予防は安定しており、異なる患者コホートにサービスを提供しています。

* 流通チャネル別: 2024年には公的調達機関が販売量の54.34%を占め、ドナーの優位性を示しています。オンライン薬局は、絶対的な規模ではまだ小さいものの、便利なアクセスと検証済みのサプライチェーンを求めるアジア太平洋地域の都市消費者をターゲットにすることで、7.54%のCAGRで成長しています。病院薬局は重症マラリア薬の需要を維持し、小売店は公私混合システムで関連性を保っています。

地域分析

* 北米: 2024年にはマラリア治療薬市場の39.56%を占め、旅行者、軍隊、研究機関へのプレミアムな予防薬販売が主要な要因でした。2024年には1,772件の輸入症例が報告されており、非風土病地域でも信頼性の高い治療法が必要であることを確認しています。FDAによる規制のリーダーシップは、研究開発投資をさらに支えています。しかし、裁量的な旅行への依存は、経済の低迷によって薬局の需要が急速に減退するリスクを抱えています。

* アジア太平洋: 2030年までに5.43%のCAGRで成長すると予測されており、中所得層の拡大が医療インフラへの投資と政府の症例検出の強化を促進しています。この地域のマラリア治療薬市場規模は、統合された監視および撲滅計画と連動して拡大しています。大メコン圏におけるアルテミシニン耐性は、スピロインドロンやトリプルACTsへの関心を高めています。三日熱マラリア原虫の優位性は、G6PD検査の障壁が緩和されれば、根治療法の普及を確実にします。

* 欧州、中東・アフリカ、南米: これらの地域は多様な状況を示しています。欧州の需要は旅行者予防と基礎研究を中心に展開し、安定しているものの低成長の収益に貢献しています。サハラ以南アフリカの疾病負荷は安定した調達を保証しますが、価格設定は制限されています。アフリカでのワクチン展開は、ブレイクスルー感染や混合感染に対する薬剤と共存し、併用療法の使用を増加させる可能性があります。南米のアマゾン盆地は撲滅に近づいており、薬剤調達はフォローアップケアと輸入症例管理にシフトしています。

競争環境

マラリア治療薬市場は中程度の断片化を示しています。グラクソ・スミスクライン、ノバルティス、シプラは、レガシーなACTsとタフェノキンやシパルガミンなどの新しい資産の両方を展開しており、2024年には共同で収益の41%を占めました。これらの企業は、大規模な製造能力とグローバルな規制チームを活用して、ドナーおよび民間からの注文に対応しています。競争上のポジショニングは、価格ベースの入札から、新規メカニズム、小児用製剤、デジタル服薬遵守技術を通じた価値差別化へと移行しています。ノバルティスが注文削減の可能性にもかかわらず生産維持を誓約したことは、ブランドの評判を強化する公衆衛生上の義務へのコミットメントを示しています。ドクター・レディーズの共同開発アプローチは、中堅企業がリスク共有パートナーシップを通じて参入する方法を強調しています。サルマラリア原虫を標的とする薬剤、AIを活用した化合物発見、e-薬局流通モデルなどのニッチな機会が存在します。モノクローナル抗体開発企業や、蚊の個体数抑制のためのニティシノンなどのベクター制御補助剤を試験する企業が新たなディスラプターとして浮上しています。全体として、サプライヤーの成功は、イノベーションコストとドナーの手頃な価格設定の閾値とのバランスにかかっています。

最近の業界動向

* 2025年7月: ノバルティスは、体重5kg未満の乳児向けに設計された初の治療薬「コアルテムベビー」の承認を取得し、重要な小児科のギャップを埋めました。

* 2025年6月: オックスフォード大学とレシファームは、R78CおよびRH5.1候補ワクチンの充填・仕上げを拡大するための提携を強化し、パイプラインの多様性を広げました。

* 2025年6月: バラート・バイオテックとGSKは、2028年までにマラリアワクチンの価格を半減し、アクセスを拡大するとともに、量産効率を活用することを約束しました。

* 2025年3月: メルクは、ウォルター・アンド・エリザ・ホール研究所と、耐性打破の可能性を秘めた多段階抗マラリア薬について提携しました。

* 2025年2月: 60ディグリーズ・ファーマシューティカルズは、国内の在庫切れを防ぐため、KODATEFの輸入についてFDAの許可を得ました。

このレポートは、マラリア原虫によって引き起こされるマラリアの治療および予防を目的とした抗マラリア薬市場に関する詳細な分析を提供しています。抗マラリア薬は錠剤、注射剤、カプセルなどの形態で提供されており、本レポートでは薬剤クラス、マラリアの種類、作用機序、流通チャネル、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場を詳細にセグメント化し、世界の主要17カ国における市場規模とトレンドをUSD百万単位で評価しています。

市場の現状と予測に関して、抗マラリア薬市場は2025年に10.8億米ドルの規模に達し、2030年までには年平均成長率(CAGR)4.53%で成長し、13.5億米ドルに達すると予測されています。

市場の成長を牽引する主要な要因としては、熱帯地域における風土病としてのマラリアの負担の大きさ、各国政府主導によるマラリア対策イニシアチブとそれに伴う資金提供の増加が挙げられます。また、アルテミシニン系複合療法(ACT)の継続的な進歩、グローバルヘルス資金調達メカニズムの拡大、症例管理におけるデジタルヘルスツールの統合、そして新規抗マラリア薬開発への民間部門からの投資増加も、市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。風土病地域における薬剤耐性の増加は深刻な課題であり、偽造品や粗悪な医薬品の蔓延も患者の安全と治療効果を脅かしています。さらに、新規化学物質の開発に対する商業的インセンティブが限定的であることや、原材料不足に対するサプライチェーンの脆弱性も、市場の持続的な発展を妨げるリスクとなっています。

薬剤クラス別に見ると、シパルガミンに代表されるスピロインドロン化合物が、アルテミシニン耐性感染症の治療に有効であることから、2030年までに6.56%という最も速いCAGRで成長すると見込まれています。作用機序別では、WHOが単回投与タフェノキンを事前認証したことにより、休眠状態の肝臓ステージを排除し再発を防ぐ「根治療法(ラジカルキュア)」が注目され、7.58%のCAGRで成長を牽引しています。

地域別では、北米がマラリアの伝播が少ないにもかかわらず、旅行者や軍関係者からの予防薬需要が高いこと、および研究開発への多大な投資により、市場収益の39.56%を占める大きなシェアを維持しています。最も速い成長が予測されるのはアジア太平洋地域で、医療投資の拡大と診断カバレッジの改善により、2030年までに5.43%のCAGRを記録すると予想されています。

競争環境においては、GlaxoSmithKline Plc、Novartis AG、Cipla Limited、Bayer AG、Sanofi S.A.など、多数の主要製薬企業が市場に参入しており、市場集中度や市場シェア分析が詳細に報告されています。これらの企業は、グローバルおよび市場レベルでの事業概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などがプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 熱帯地域における風土病の負担

- 4.2.2 政府主導のマラリア対策イニシアチブと資金提供

- 4.2.3 アルテミシニン系複合療法における進歩

- 4.2.4 グローバルヘルス資金調達メカニズムの拡大

- 4.2.5 ケースマネジメントにおけるデジタルヘルスツールの統合

- 4.2.6 新規抗マラリア薬への民間部門投資の増加

-

4.3 市場の阻害要因

- 4.3.1 風土病地域における薬剤耐性の増加

- 4.3.2 偽造品および粗悪品の医薬品の蔓延

- 4.3.3 新規化学物質に対する商業的インセンティブの限定

- 4.3.4 原材料不足に対するサプライチェーンの脆弱性

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模&成長予測 (金額、米ドル)

-

5.1 薬剤クラス別

- 5.1.1 アリールアミノアルコール化合物

- 5.1.2 抗葉酸剤化合物

- 5.1.3 アルテミシニン化合物

- 5.1.4 エンドペルオキシド類縁体

- 5.1.5 スピロインドロン化合物

- 5.1.6 その他の薬剤タイプ

-

5.2 マラリアの種類別

- 5.2.1 熱帯熱マラリア原虫

- 5.2.2 三日熱マラリア原虫

- 5.2.3 四日熱マラリア原虫

- 5.2.4 卵形マラリア原虫

- 5.2.5 サルマラリア原虫

-

5.3 作用機序別

- 5.3.1 マラリア治療

- 5.3.2 予防 / 化学予防

- 5.3.3 根治療法(再発防止)

-

5.4 流通チャネル別

- 5.4.1 公的調達機関

- 5.4.2 病院薬局

- 5.4.3 小売薬局

- 5.4.4 オンライン薬局

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 GlaxoSmithKline Plc

- 6.3.2 Novartis AG

- 6.3.3 Cipla Limited

- 6.3.4 Cadila Healthcare (Zydus Lifesciences)

- 6.3.5 Bayer AG

- 6.3.6 Sun Pharmaceutical Industries

- 6.3.7 Sanofi S.A.

- 6.3.8 Amivas LLC

- 6.3.9 Lupin Limited

- 6.3.10 Glenmark Pharmaceuticals Ltd

- 6.3.11 Strides Pharma Science Limited

- 6.3.12 Ajanta Pharma

- 6.3.13 Alvizia Healthcare

- 6.3.14 Lincoln Pharmaceuticals

- 6.3.15 Mylan N.V. (Viatris)

- 6.3.16 Fosun Pharma (Artequick)

- 6.3.17 Hetero Drugs

- 6.3.18 Medicines For Malaria Venture (MMV)

- 6.3.19 Sigma-Tau Arzneimittel (Eurartesim)

- 6.3.20 Shin Poong Pharmaceutical Co., Ltd. (Pyramax)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抗マラリア薬とは、マラリア原虫の感染によって引き起こされるマラリアの予防および治療に用いられる薬剤の総称でございます。マラリアは、マラリア原虫を保有する蚊(ハマダラカ)に刺されることでヒトに感染し、発熱、悪寒、頭痛などの症状を引き起こします。重症化すると多臓器不全や脳マラリアに至り、死に至ることもある深刻な感染症です。抗マラリア薬は、マラリア原虫のライフサイクルの特定の段階を標的とし、その増殖を阻害したり、原虫を殺滅したりすることで効果を発揮いたします。

抗マラリア薬には様々な種類がございます。歴史的に最も古くから使われているものの一つにキニーネ系薬剤があり、キニーネは重症マラリアの治療に用いられますが、副作用も少なくありません。メフロキンは予防薬としても使われますが、精神神経系の副作用が問題となることがあります。プリマキンは、肝臓に潜伏するマラリア原虫の休眠体(肝臓型原虫)に効果があり、再発防止に非常に重要ですが、G6PD欠損症の患者様には使用できないという制約がございます。かつて広く使われたクロロキンは、多くの地域で耐性原虫が出現したため、現在では使用が限定的でございます。葉酸代謝拮抗薬であるスルファドキシン・ピリメタミン合剤も、耐性化が進んでいる薬剤の一つです。現在、最も重要な薬剤群はアルテミシニン系薬剤で、アルテミシニン、アルテメテル、アルテスネートなどが含まれます。これらは中国の伝統医学に由来し、速効性があり、重症マラリアにも有効ですが、単剤での使用は耐性化を招くため、必ず他の薬剤との併用療法(ACT: Artemisinin-based Combination Therapy)が推奨されております。その他、ドキシサイクリンやアトバコン・プログアニル合剤(マラロン)は、予防薬や治療薬として用いられます。近年では、プリマキンと同様に休眠体に効果があり、一部のG6PD欠損症患者にも使用可能なタフェノキンが開発され、注目を集めております。

抗マラリア薬の主な用途は、マラリアの治療と予防でございます。治療においては、急性マラリアの症状を緩和し、体内の原虫を排除することが目的です。マラリアの種類(熱帯熱マラリア、三日熱マラリアなど)、重症度、そして地域の薬剤耐性状況に応じて最適な薬剤が選択されます。特に熱帯熱マラリアは重症化しやすいため、迅速な診断と治療が不可欠です。予防においては、マラリア流行地域への渡航者が感染を避けるために、渡航前から渡航中、帰国後にかけて定期的に薬剤を服用します(曝露前予防)。メフロキン、マラロン、ドキシサイクリンなどが一般的に用いられます。また、一部の地域では、妊婦や乳幼児を対象とした季節性マラリア化学予防(SMC)も実施され、感染リスクの高い時期に定期的に薬剤を投与することで、重症化や死亡を防ぐ取り組みが行われています。さらに、マラリアの根絶を目指す公衆衛生戦略の一環として、集団投薬(MDA: Mass Drug Administration)など、地域全体での原虫排除を目的とした使用も検討されることがあります。

抗マラリア薬に関連する技術は多岐にわたります。まず、正確な診断は適切な治療に不可欠であり、迅速診断キット(RDTs)は現場で簡便にマラリア原虫を検出できるため、特に医療資源の限られた地域で広く活用されています。顕微鏡検査は、血液塗抹標本から原虫を同定し、その数を定量する標準的な方法です。より高感度な分子診断(PCR)は、微量な原虫DNAを検出し、原虫の種や薬剤耐性遺伝子を特定するのに役立ちます。薬剤耐性モニタリングは、遺伝子解析やin vitro試験を通じて、薬剤耐性原虫の出現と拡散を監視し、新しい薬剤の開発や治療ガイドラインの改訂に不可欠な情報を提供します。また、マラリア対策の重要な柱として、殺虫剤処理蚊帳(ITNs)や屋内残効性噴霧(IRS)といったベクターコントロール技術も挙げられます。さらに、ワクチン開発も進んでおり、RTS,S/AS01(モスキリックス)は世界初のマラリアワクチンとして承認され、一部地域で導入されています。その効果は限定的ではありますが、重症化予防に寄与しており、他の候補ワクチンも開発が進められています。

市場背景としましては、マラリアは依然として世界中で年間数億人が感染し、数十万人が死亡する主要な公衆衛生上の問題であり、特にサハラ以南のアフリカで深刻な状況が続いております。そのため、抗マラリア薬の需要は非常に高いです。しかし、薬剤耐性の問題が大きな課題となっております。クロロキンやスルファドキシン・ピリメタミンなど、かつて効果的であった多くの薬剤で耐性原虫が出現し、その効果が著しく低下いたしました。現在、標準治療であるアルテミシニン系薬剤に対しても、東南アジアの一部地域で耐性化の兆候が見られ、世界的な懸念となっております。このような状況から、新しい作用機序を持つ薬剤の開発が急務とされています。また、抗マラリア薬の多くは低所得国で使用されるため、薬剤の価格、安定供給、流通が重要な課題です。国際機関(世界保健機関WHO、グローバルファンドなど)や製薬企業、非営利団体が協力し、薬剤の安定供給とアクセス改善に取り組んでおります。研究開発は、公的機関、製薬企業、アカデミアが連携して推進されており、特に耐性原虫に対応できる新薬の創出が期待されています。

将来展望としましては、まず新規薬剤の開発が引き続き最重要課題でございます。既存薬とは異なる作用機序を持つ新薬候補が多数研究されており、単回投与で効果を発揮する薬剤や、休眠体にも有効な薬剤、そしてアルテミシニン耐性原虫にも対応できる薬剤の開発が期待されています。特に、アルテミシニン耐性原虫の拡散を食い止めるための新薬は、マラリア対策の未来を左右すると言っても過言ではありません。次に、併用療法の最適化も進められます。ACTは引き続き標準治療ですが、より効果的で耐性化しにくい新たな併用療法の開発や、長期作用型薬剤の組み合わせも検討されています。抗マラリア薬は、診断、ワクチン、ベクターコントロールと並び、マラリア根絶戦略の不可欠な要素であり、集団投薬やターゲットを絞った投薬など、公衆衛生戦略における役割がさらに重要になるでしょう。将来的には、遺伝子診断などにより、患者様の遺伝的背景(例: G6PD欠損症)や感染原虫の耐性プロファイルに応じた最適な薬剤選択が可能になる、個別化医療の進展も期待されます。薬剤耐性の監視、新薬開発、薬剤の供給とアクセス改善には、国際社会の継続的な協力と投資が不可欠であり、これらの取り組みがマラリアのない世界の実現に向けた大きな一歩となることを期待しております。