抗菌コーティング市場規模・シェア分析:成長トレンドと予測 (2026年 – 2031年)

抗菌コーティング市場レポートは、材料(銀、銅、ポリマーなど)、コーティング形態(粉末、液体、その他)、用途(建築・建設、食品加工、繊維、家電、ヘルスケア、海洋、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗菌コーティング市場規模、シェア、成長調査レポート – 2031年

このレポートは、抗菌コーティング市場の現状と将来の展望について詳細に分析したものです。材料、コーティング形態、用途、地域別に市場をセグメント化し、2026年から2031年までの期間における市場規模、成長率、主要なトレンド、推進要因、抑制要因、競争環境などを包括的に提供しています。

市場概要

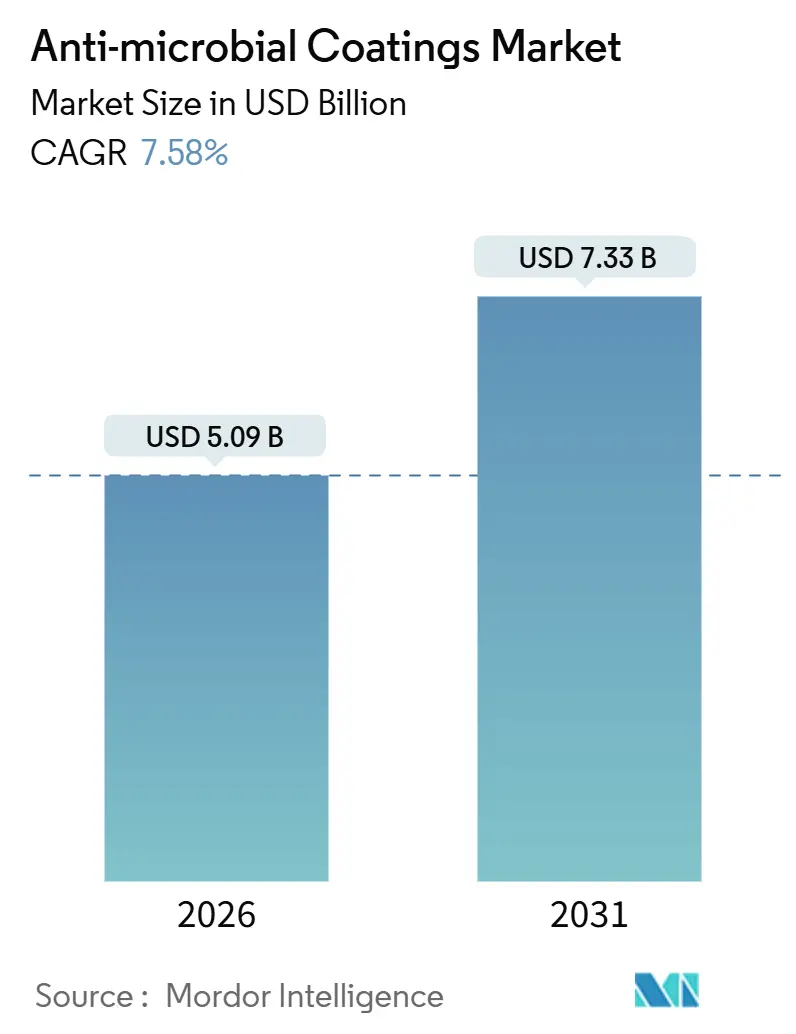

調査期間は2021年から2031年です。市場規模は2026年に50.9億米ドルと推定され、2031年までに73.3億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.58%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。

市場分析

抗菌コーティング市場の成長は、主に医療関連感染症を標的とした広範な規制、新興アジアにおけるコールドチェーンインフラの構築、米国および欧州連合におけるVOC(揮発性有機化合物)規制の強化によって支えられています。現在、銀ベースの化学物質が調達を支配していますが、規制当局やエンドユーザーのバイオ由来活性物質への関心が高まっており、金属イオン溶出の懸念を避ける有機代替品へと配合者が移行しています。液体コーティングが依然として主流ですが、タッチインターフェースの性能を維持する薄膜を電子機器OEM(相手先ブランド製造業者)が求めるため、ナノエンジニアリング処理が急速に普及しています。

主要なレポートのポイント

* 材料別: 2025年には銀が抗菌コーティング市場シェアの49.45%を占めました。有機材料は2031年までにCAGR 9.72%で拡大すると予測されています。

* コーティング形態別: 2025年には液体(溶剤系および水系)が収益シェアの45.71%を占めました。その他の形態(ナノエンジニアリングスプレー、フィルム、表面改質処理など)は2031年までにCAGR 8.84%を記録すると予測されています。

* 用途別: 2025年には医療環境が抗菌コーティング市場規模の40.66%を占めました。建築・建設分野は2031年までにCAGR 7.94%で進展すると予測されています。

* 地域別: 2025年には北米が収益シェアの45.27%を占めて市場をリードしました。アジア太平洋地域は2026年~2031年の期間にCAGR 9.08%を記録すると予測されています。

市場のトレンドと推進要因

* 北米におけるHAI(医療関連感染症)削減プログラムの加速: 2025年の疾病対策予防センター(CDC)の報告によると、急性期医療現場における病原体伝播の最大40%は環境表面に起因しています。CDCの改訂ガイダンスでは、ベッドレール、点滴ポール、ナースコールボタンにEPA登録の抗菌コーティングを施すことが推奨されており、Joint Commissionは2025年の認定調査にコーティング監査を組み込みました。HAI率が高い病院に対する償還ペナルティは、耐久性のある抗菌インフラへの投資を促す経済的インセンティブとなっています。サプライヤーは、最大5年間効果を維持する銀イオンおよび銅合金コーティングで対応し、抗菌コーティングを資本資産として再位置付けています。

* インドおよびASEANにおけるコールドチェーンの拡大: インドの国家コールドチェーンミッションは2024年に400億インドルピー(4億8000万米ドル)を割り当て、冷蔵倉庫および輸送コンテナへの抗菌粉末コーティングを義務付けています。2025年1月発効の改訂された適正流通規範(GDP)ガイドラインは、ワクチン保管におけるISO 21702認証の抗ウイルスコーティングを要求しています。インドネシアやベトナムなどのASEAN諸国も同様の規制を導入し、コールドチェーンのアップグレードを進めています。静電粉末塗布は、均一な被覆と低いVOC排出量を提供し、労働安全要件に合致しています。

* タッチインターフェースの衛生要件: パンデミック後の衛生意識の高まりにより、家電ブランドはタッチスクリーン、キーボード、ウェアラブルデバイスに抗菌コーティングを組み込むようになりました。IEC 62368-1規格には抗菌に関する付属書が追加され、AppleやSamsungなどの大手企業も抗菌コーティングの採用を拡大しています。FDAは2025年6月に、タッチスクリーンインターフェースを備えた再利用可能な医療機器に抗菌コーティングを推奨するドラフトガイダンスを発行しました。

* VOC規制遵守による水系およびナノ配合への需要シフト: 2025年1月発効の米国EPA規則は、建築用コーティングのVOC含有量を制限し、EUの産業排出指令はさらに厳しい制限を設けています。これにより、水系抗菌コーティングの製品発売が北米で増加し、Sherwin-Williamsのような企業がゼロVOC抗菌ラテックスを導入しています。規模の経済と最適化された分散安定剤により、水系およびナノエンジニアリング製品のコストプレミアムは縮小しています。

* スマートな自己消毒型公共交通機関表面: 都市中心部におけるマイクロモビリティの採用と関連して、スマートな自己消毒型公共交通機関表面への需要が長期的に増加すると予測されています。

市場の抑制要因

* 発展途上国および後進国における技術的認識の欠如: 低所得国の公立病院では、耐久性のある表面処理を感染管理プロトコルに言及している割合が低く、ISO規格への認識不足や訓練のギャップが課題となっています。抗菌コーティングは従来の塗料よりも30~50%高いプレミアムを要求する場合があるため、価格感度も採用を抑制しています。

* 活性成分に関する排出毒性の懸念: 欧州化学物質庁(ECHA)は2025年に、いくつかの第四級アンモニウム化合物を「非常に懸念される物質」に再分類し、米国EPAのSafer Choiceプログラムはトリクロサンとトリクロカルバンを排除しました。溶剤系コーティングからの排出物も労働安全規制の対象となり、消費者の間でも「化学抗菌剤」を含む製品を避ける傾向が見られます。

* チリの銅鉱石供給ストライキによる原材料コストの高騰: チリの銅鉱石供給におけるストライキは、原材料コストを世界的に高騰させ、短期的な影響をもたらしています。

セグメント分析

* 材料別: 銀は2025年に49.45%の収益シェアを維持し、広範な有効性と規制実績に支えられています。一方、有機活性物質(第四級アンモニウム、キトサン、エッセンシャルオイル誘導体など)は、金属溶出を最小限に抑える用途で需要が高まり、2031年までに年間9.72%で成長すると予測されています。銅配合は、チリの供給途絶によるコスト変動に直面しており、ポリマーマトリックスへの移行が進んでいます。酸化グラフェンや光触媒型二酸化チタンなどの新興材料も、低コスト・低毒性での性能向上を目指し、R&D投資を集めています。

* コーティング形態別: 液体コーティング(水系および溶剤系)は、2025年に収益の45.71%を占め、医療施設や商業ビルの改修で広く使用されています。静電粉末コーティングは、コールドチェーン物流や家電製品で拡大しています。「その他」(ナノエンジニアリングスプレーおよびフィルム、表面改質処理)は、電子機器分野のニーズに対応し、最速のCAGR 8.84%を達成すると予測されています。

* 用途別: 医療分野は2025年に収益の40.66%を占め、病院表面の改修が牽引しました。建築・建設はCAGR 7.94%で最も急速に成長している用途であり、ASHRAE標準188に基づくHVAC規制や米国建築基準の更新が刺激となっています。食品加工施設はFDA食品安全近代化法(FSMA)の遵守のため、抗菌床および壁システムを採用しています。繊維および海洋用途も需要を補完し、家電メーカーは製品差別化のために抗菌コーティングを活用しています。

地域分析

* 北米: 2025年の収益の45.27%を占め、CDCのガイダンスやEPAのVOC規制が市場を牽引しています。カナダやメキシコも同様の動きを見せ、ゼロVOC配合が医療および教育分野で標準となりつつあります。

* アジア太平洋: CAGR 9.08%で最も高い成長地域であり、インドの国家コールドチェーンミッション、中国の積極的な病院建設、韓国の電子機器OEM統合が牽引しています。インドは2028年までにワクチン廃棄を50%削減することを目指し、中国は感染管理仕様を満たす新規病院を多数建設する計画です。

* ヨーロッパ: 厳格な殺生物性製品規制(BPR)の監視とVOC規制によって市場が形成されており、バイオベースおよび水系ソリューションが奨励されています。ドイツは交通機関および教育インフラにおける抗菌コーティングを推奨し、英国の国民保健サービス(NHS)はISO 22196再試験を義務付けています。

* 南米および中東・アフリカ: まだ初期段階ですが、ブラジルとサウジアラビアの病院建設プログラムに関連する孤立した成長の兆しを見せています。

競争環境

抗菌コーティング市場は中程度の集中度です。既存企業は、EPAおよび同等の機関に登録された独自の配合を通じて病院および海洋分野のニッチ市場を守っていますが、BioCoteやMicrobanのようなイノベーターからのマージン圧力に直面しています。Novapuraのようなディスラプターは、ブドウ種子ポリフェノールを活用して「非常に懸念される物質」分類を回避し、グリーンビルディングの仕様策定者に響いています。Lonzaによる銀ナノ粒子生産者の買収のような垂直統合戦略は、原料を確保し、コストを削減するのに役立っています。

主要な業界リーダー

* Akzo Nobel N.V.

* PPG Industries, Inc.

* The Sherwin-Williams Company

* 3M

* Axalta Coating Systems, LLC

最近の業界動向

* 2025年12月: カリフォルニア大学サンディエゴ校のエンジニアが、植物の葉に直接塗布できるスプレー式の抗菌コーティングを発表しました。これは、有害な細菌感染に対する防御を強化し、干ばつへの耐性を高めるものです。

* 2024年6月: NEI Corporationは、革新的なミクロン厚のコーティングであるNANOMYTE AM-100ECを発表しました。このコーティングは、清掃が容易な機能に加え、抗菌特性も備えており、高接触用途で頻繁に見られるプラスチック、金属、セラミックスなどの多様な材料に強力に接着します。

このレポートは、抗菌コーティング市場に関する詳細な分析を提供しています。抗菌コーティング市場は、医療、建設、消費者製品、海洋、食品加工、その他の産業環境において、処理された基材上の細菌、真菌、ウイルスを抑制または排除する活性剤または受動剤を組み込んだ、配合された表面コーティング(液体、粉末、薄膜)によって生み出される年間価値として定義されています。接着剤、塗布後の消毒スプレー、および自家配合用に販売される単独の抗菌添加剤は、この調査の範囲には含まれていません。

市場の推進要因としては、北米における病院内感染(HAI)削減プログラムによる病院表面コーティングの採用加速、インドおよびASEAN地域におけるコールドチェーンの拡大による抗菌粉末需要の増加が挙げられます。また、タッチインターフェースの衛生要件がエレクトロニクスOEMにおけるコーティング統合を推進しており、北米およびヨーロッパではVOC(揮発性有機化合物)規制順守が水性およびナノ配合への需要シフトを促しています。さらに、マイクロモビリティの普及に伴い、スマートな自己消毒機能を持つ公共交通機関の表面への需要も高まっています。

一方で、市場の成長を妨げる要因としては、発展途上国および未開発国における技術的認識の不足、活性成分に関する排出毒性への懸念、チリの銅鉱石供給ストライキによる原材料コストの高騰が挙げられます。

市場規模と成長予測に関して、抗菌コーティング市場は2031年までに73.3億米ドルに達すると予測されています。地域別では、アジア太平洋地域がコールドチェーンプロジェクトと病院建設に牽引され、今後5年間で最も速い成長(年平均成長率9.08%)を遂げると見込まれています。

セグメンテーションの分析では、以下の点が示されています。

* 材料別: 銀、銅、ポリマー、有機、その他の材料に分類されます。2025年には銀ベースの配合が市場収益の49.45%を占め、最大のシェアを保持しています。

* コーティング形態別: 粉末、液体(溶剤系および水性)、その他(ナノエンジニアードスプレーおよびフィルム、表面改質処理)に分けられます。ナノエンジニアードコーティングは、タッチスクリーン感度を維持しつつISO 22196抗菌性能を満たすため、家電製品で人気が高まっています。また、米国およびEUのVOC規制は、水性およびナノエンジニアードコーティングを優遇し、高溶剤液体の段階的廃止を加速させています。

* 用途別: 建築・建設、食品加工、繊維、家電製品、ヘルスケア、海洋、その他の用途にわたります。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカの各地域が詳細に分析されています。

競争環境については、市場の集中度、合併・買収、合弁事業、資金調達などの戦略的動き、市場シェア/ランキング分析が詳細に調査されています。3M、AGC Inc.、Akzo Nobel N.V.、BASF、DuPont、PPG Industries, Inc.、The Sherwin-Williams Companyなど、主要な25社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

市場機会と将来展望としては、未開拓市場や満たされていないニーズの評価、多機能コーティングの開発、HVAC(冷暖房空調)用途における需要の増加が挙げられています。

本レポートの調査方法論は、一次調査(コーティング配合業者、感染管理担当者、HVAC設置業者などへのインタビュー)と二次調査(CDC、Eurostat、UN Comtrade、業界団体白書、査読済みジャーナル、企業報告書など)を組み合わせた包括的なアプローチを採用しています。市場規模の算出と予測には、トップダウンの消費モデルとボトムアップの検証が用いられ、銀価格の動向、新規病床の追加、HVAC交換サイクル、世界的な床面積の完成、外科用機器の出荷などの主要変数が考慮されています。データは厳格な検証プロセスを経ており、レポートは毎年更新されます。Mordor Intelligenceの調査は、その厳格な範囲設定、複合的なモデリング、および年間更新サイクルにより、意思決定者が信頼できる透明性の高いベースラインを提供していると強調されています。

以上が、抗菌コーティング市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米における病院表面コーティングの採用を加速するHAI削減プログラム

- 4.2.2 インドおよびASEANにおけるコールドチェーンの拡大が抗菌粉末の需要を促進

- 4.2.3 タッチインターフェースの衛生要件が電子機器OEMコーティングの統合を推進

- 4.2.4 VOC規制遵守により、北米およびヨーロッパで水性およびナノ製剤への需要がシフト

- 4.2.5 マイクロモビリティの採用に関連するスマートな自己消毒公共交通機関の表面

- 4.3 市場の阻害要因

- 4.3.1 発展途上国および未開発国における技術的認識の欠如

- 4.3.2 有効成分の排出毒性に関する懸念

- 4.3.3 チリの銅鉱石供給ストライキによる原材料費の高騰

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 銀

- 5.1.2 銅

- 5.1.3 ポリマー

- 5.1.4 有機

- 5.1.5 その他の材料

- 5.2 コーティング形態別

- 5.2.1 粉末

- 5.2.2 液体(溶剤系および水系)

- 5.2.3 その他(ナノエンジニアリングスプレーおよびフィルム、表面改質処理)

- 5.3 用途別

- 5.3.1 建築・建設

- 5.3.2 食品加工

- 5.3.3 繊維

- 5.3.4 家電

- 5.3.5 ヘルスケア

- 5.3.6 海洋

- 5.3.7 その他の用途

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(合併・買収、合弁事業、資金調達)

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Advanced Nanotech Lab

- 6.4.3 AGC Inc.

- 6.4.4 Akzo Nobel N.V.

- 6.4.5 AST Products, Inc.

- 6.4.6 Axalta Coating Systems, LLC

- 6.4.7 BASF

- 6.4.8 BioCote Limited

- 6.4.9 Bio-Fence

- 6.4.10 Covalon Technologies Ltd.

- 6.4.11 Diamond Vogel

- 6.4.12 dsm-firmenich

- 6.4.13 DuPont

- 6.4.14 Henkel AG & Co. KGaA

- 6.4.15 Hydromer

- 6.4.16 Jotun

- 6.4.17 Lonza

- 6.4.18 Microban International

- 6.4.19 NEI Corporation

- 6.4.20 Novapura AG

- 6.4.21 PPG Industries, Inc.

- 6.4.22 Sciessent LLC

- 6.4.23 Sono-Tek Corporation

- 6.4.24 Specialty Coating Systems Inc.

- 6.4.25 The Sherwin-Williams Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抗菌コーティングとは、対象物の表面に特殊な加工を施すことで、細菌やカビなどの微生物の増殖を抑制したり、死滅させたりする機能を持たせた技術の総称でございます。これは単に一時的に微生物を除去する殺菌や消毒とは異なり、コーティングされた表面が継続的に抗菌効果を発揮し、衛生的な状態を維持することを目的としております。その作用機序は多岐にわたり、微生物の細胞壁や細胞膜を損傷させるもの、酵素活性を阻害するもの、DNAやRNAの合成を妨げるもの、あるいは栄養吸収を阻害するものなどがございます。これにより、微生物が生存・増殖するための機能を奪い、その活動を停止させることで、対象物の清潔さを保つことが可能となります。

抗菌コーティングに用いられる抗菌剤には様々な種類がございます。代表的なものとしては、銀イオンを利用した銀系抗菌剤が挙げられます。銀イオンは広範囲の微生物に対して有効であり、比較的高い安全性が評価されております。微生物の酵素活性を阻害し、DNAの複製を妨げることで抗菌効果を発揮いたします。次に、銅イオンを利用した銅系抗菌剤もございます。銅イオンは微生物の細胞膜に損傷を与え、タンパク質を変性させることで抗菌作用を示します。また、酸化チタンなどの光触媒系抗菌剤も広く利用されております。これらは光(特に紫外線)を受けることで活性酸素を生成し、微生物の有機物を分解することで抗菌効果を発揮するだけでなく、消臭や防汚といった多機能性も持ち合わせております。有機系抗菌剤としては、第四級アンモニウム塩やピリチオン系、イソチアゾリン系などが存在し、これらは微生物の細胞膜に直接作用するものが多いです。即効性がある一方で、安全性や持続性において考慮が必要な場合もございます。近年では、ヒノキチオールやキトサン、ワサビ成分など、天然由来の抗菌剤も安全性への関心から注目を集めております。これらの抗菌剤を基材に固定化する方法も多様であり、塗布、スプレー、ディッピング、蒸着、ゾルゲル法など、用途や基材の特性に応じて最適な技術が選択されます。コーティングの品質は、抗菌剤の均一な分散、基材との密着性、耐久性、透明性などによって大きく左右されます。

抗菌コーティングの用途は非常に広範にわたります。医療・ヘルスケア分野では、病院内の手すり、ドアノブ、ベッド、医療機器、手術着、マスクなどに適用され、院内感染対策として極めて重要な役割を担っております。家電製品においては、冷蔵庫、洗濯機、エアコン、空気清浄機、スマートフォン、PCキーボードなどに利用され、製品の衛生維持と快適性の向上に貢献しております。建築・住宅分野では、壁材、床材、ドアノブ、水回り設備、換気扇、空調ダクトなどに適用され、カビや細菌の発生を抑制し、清潔な住環境を提供いたします。交通機関では、電車、バス、航空機、自動車の内装(座席、手すり、つり革など)に用いられ、不特定多数の人が触れる場所の衛生管理に役立っております。食品関連分野では、食品包装材、食品加工機器、厨房設備などに利用され、食中毒の予防や食品の鮮度保持に貢献しております。さらに、衣料品、寝具、タオル、カーペットといった繊維製品にも適用され、防臭や衛生維持に寄与するほか、文具、玩具、スポーツ用品、公共施設など、私たちの日常生活のあらゆる場面でその恩恵を受けております。

抗菌コーティングに関連する技術も多岐にわたります。近年特に注目されているのが、抗ウイルスコーティングでございます。これは抗菌と類似する概念ですが、細菌だけでなくウイルスに特化した効果を持つ技術であり、新型コロナウイルス感染症の流行を背景に急速に発展いたしました。また、湿度が高い環境で問題となるカビの発生・増殖を抑制する防カビコーティングや、汚れの付着を防ぎ、セルフクリーニング機能を持つものもある防汚コーティングもございます。臭いの原因物質を分解・吸着する消臭コーティングも、快適な生活環境の実現に貢献しております。医療分野では、体内に埋め込む医療デバイスの表面に施され、拒絶反応や感染を防ぐ生体適合性コーティングも重要な関連技術でございます。さらに、環境変化に応じて抗菌効果を発揮したり、効果の持続性を高めたりするスマートコーティングや、抗菌剤をナノレベルで分散・固定化することで効果の向上と持続性の延長を図るナノテクノロジーとの融合も進んでおります。

抗菌コーティングの市場は、公衆衛生意識の高まりを背景に、近年著しい成長を遂げております。特に、感染症パンデミックを経験したことで、医療・介護分野における院内感染対策の強化、食品安全への関心の増大、そして快適で清潔な生活環境へのニーズが世界的に高まりました。また、高齢化社会の進展に伴い、衛生管理の重要性が再認識されていることも市場成長の大きな要因でございます。SDGs(持続可能な開発目標)への貢献という観点からも、環境衛生の改善に寄与する抗菌コーティングは注目されております。一方で、市場にはいくつかの課題も存在いたします。抗菌剤の安全性、特に人体や環境への影響については常に厳格な評価が求められます。効果の持続性や耐久性、そしてコストも普及に向けた重要な要素でございます。また、抗菌剤の使用が耐性菌の出現を招くリスクも指摘されており、慎重な開発と利用が不可欠でございます。製品の表示における過剰な効果表示の抑制や、抗菌性能の標準化、評価方法の確立も、市場の健全な発展のために重要な課題となっております。

将来の展望として、抗菌コーティングはさらなる高機能化・多機能化へと進化していくことが予想されます。抗菌だけでなく、抗ウイルス、防カビ、消臭、防汚といった複数の機能を併せ持つ複合コーティングの開発が進むでしょう。安全性と環境配慮の観点からは、より安全性の高い抗菌剤(天然由来、生分解性など)や、環境負荷の低い製造プロセスの開発が加速すると考えられます。効果の持続性向上も重要なテーマであり、長期間にわたり効果が持続する技術や、自己修復機能を持つコーティングなども研究開発が進められております。また、センサーと連携し、微生物の増殖を検知して必要な時に抗菌効果を発揮する「オンデマンド型」のスマート抗菌コーティングも将来的な可能性として期待されております。特定の用途や環境に特化した個別最適化された抗菌コーティングの開発も進むでしょう。抗菌性能だけでなく、安全性や環境影響を含めた総合的な評価基準の確立と標準化は、市場の信頼性を高める上で不可欠でございます。ナノテクノロジーとの融合により、抗菌剤の効率的な利用と効果の最大化が図られるとともに、AIやデータサイエンスの活用によって、新規抗菌剤の探索やコーティング設計の最適化が加速されることも期待されており、抗菌コーティングは今後も私たちの生活の質を高める上で不可欠な技術として発展し続けることでしょう。