アンチマネーロンダリングソリューション市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

アンチマネーロンダリングソリューション市場レポートは、ソリューション(取引監視、KYC/CDD、制裁スクリーニングなど)、コンポーネント(ソフトウェア、サービス)、展開(オンプレミス、クラウド、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業(銀行、保険、フィンテックなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

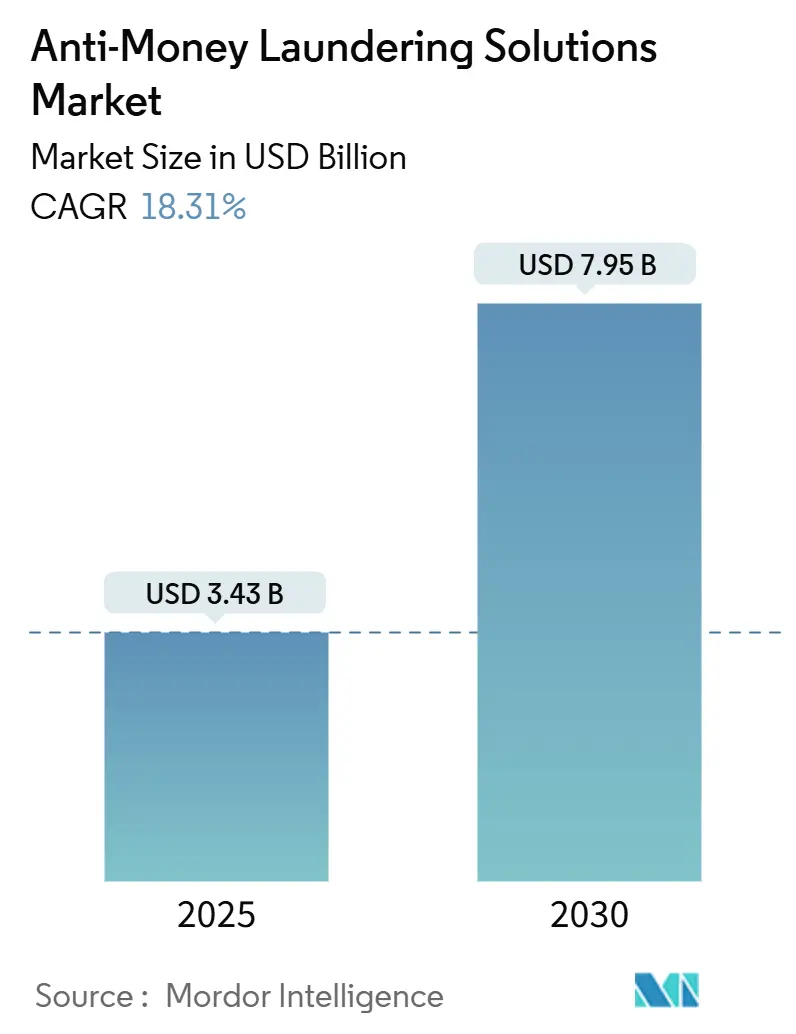

アンチマネーロンダリング(AML)ソリューション市場は、2025年には34.3億米ドルと評価され、2030年までに79.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.31%で拡大すると見込まれています。この持続的な成長は、世界的な規制の強化、即時決済システムの加速、デジタル資産経済の拡大に起因しています。金融機関は、静的なルールベースのツールから、誤検知アラートを最大70%削減し、貴重なコンプライアンスリソースをより価値の高い調査業務に解放する機械学習プラットフォームへと移行しています。また、FedNowなどのリアルタイム決済スキームの導入以来、決済トラフィックの急増時に弾力的にスケーリングするクラウドネイティブな展開により、測定可能なコスト効率が実現されています。

主要な市場動向と洞察

1. ソリューション別:

2024年には取引監視システムが収益シェアの32%を占め、AMLソリューション市場の主要な監視ワークフローを支えています。これらのエンジンに確率ベースの機械学習を導入することで、アラート量が70%削減されたと報告されています。貿易ベースのAML分析は2030年までに20%のCAGRで成長しており、国境を越えた価値移転を隠す請求書詐欺や過剰請求スキームに対する規制当局の監視強化を反映しています。

KYC/CDDツールは、静的な検証から継続的なリスクスコアリングへと移行し、定期的なスクリーニングと行動トリガーに基づいて監視を動的にエスカレートしています。制裁・PEPスクリーニングモジュールは、自然言語処理を採用してエンティティ名のバリエーションを解決し、誤検知を削減しながらマッチング率を向上させています。ケース管理スイートは、調査知識グラフを組み込み、トリアージワークフローを加速させ、規制報告サブシステムは、構造化されたアラートデータから疑わしい活動報告書(SAR)を自動生成し、手動入力を削減しています。

2. コンポーネント別:

2024年にはソフトウェアが収益の71%を占めていますが、サービスは18.5%のCAGRで拡大しており、金融機関は専門的なモデルチューニングとマネージドオペレーションサポートを求めています。中小規模の銀行は、監視ライフサイクル全体をマネージドサービスベンダーにアウトソーシングする傾向があり、これはコミュニティ金融機関の65%に好まれるモデルです。ハイブリッドなエンゲージメント構造は、プラットフォームライセンスと成果ベースのサービス契約を組み合わせ、企業がコンプライアンス費用を変動させながら、ニッチな分析スキルにアクセスできるようにしています。

3. 展開モデル別:

2024年にはオンプレミス型フレームワークがAMLソリューション市場規模の48%を占めていますが、金融機関がピーク時の監視負荷に対応するための即時プロビジョニングを導入するにつれて、クラウドインスタンスは18.8%のCAGRで増加しています。ハイブリッド型トポロジーは、クラウドにマイクロサービスコンポーネントを追加しつつ、オンサイトでレガシーなケース管理コアを維持するもので、厳格なデータローカライゼーション義務に直面する機関に好まれています。

4. 組織規模別:

大企業が2024年には64%のシェアを占める主要な購入者ですが、中小企業(SME)は19%のCAGRで急速に成長しており、かつて多国籍銀行に限定されていた機能を取り入れています。セルフサービスの設定ウィザードと従量課金制により、中小企業は深い専門知識を持つスタッフなしで調整されたルールセットを導入できます。

5. エンドユーザー産業別:

2024年には銀行が57%のシェアを占めていますが、APACおよびヨーロッパでライセンス制度が成熟するにつれて、暗号通貨取引所およびより広範な仮想資産サービスプロバイダーが21%のCAGRで加速しています。富裕層・資産運用アドバイザーは、FinCENのAML規制の対象となり、複雑な信託構造を解明するために実質的支配者分析を統合しています。決済サービスプロバイダーは、高頻度のマイクロトランザクションの交差点に位置し、承認前に送受信者ペアをスクリーニングするミリ秒レベルのリスクスコアを試験的に導入し、下流のアラート疲労を軽減しています。

6. 地域別:

北米は46%のシェアを占めており、米国の積極的な執行体制と国内ベンダーの技術力が支えとなっています。FedNowの即時決済サイクルにより、サブ秒単位の監視が必須となり、中堅銀行の間でリアルタイムモデルへの投資が促進されています。

アジアは18.8%のCAGRで最も急速に成長している地域です。FATF主導の改善策により、かつてグレーリストに掲載されていたフィリピンなどの市場で2025年に新たな銀行支出が解禁されました。中国のスーパーアプリ決済エコシステムは、毎日数十億のマイクロトランザクションを処理する超大規模な検出エンジンを必要としています。

ヨーロッパの規制環境は、受益者登録とリアルタイム監視を義務付けるAMLR 2023の下で再構築されています。金融機関は、AIロードマップを厳格な説明可能性の要求に合わせ、設計段階でモデル解釈可能性レイヤーを組み込むことが多くなっています。

市場を牽引する要因

* EU AMLR 2023に基づくリアルタイムコンプライアンス義務(CAGRへの影響:+4.2%): 信用機関および決済機関は、夜間の一括レビューから継続的な監視へと移行する必要があり、AI駆動型監視エンジンの需要が高まっています。

* 即時決済スキームの拡大(CAGRへの影響:+3.8%): 米国のFedNow、ヨーロッパのSEPA Instant、アジアの高速決済プログラムにより、監視される取引数が2024年以降300%以上増加し、レガシー監視ツールの遅延バッファを圧迫しています。

* APACにおける暗号通貨取引所のライセンス供与(CAGRへの影響:+3.5%): シンガポール、日本、オーストラリアは、従来の銀行業務と同様のAML管理を仮想資産取引所に義務付けており、ライセンス取得事業者間でコンプライアンス技術予算が85%増加しました。

* SEC登録投資顧問を対象とするFinCEN規則(CAGRへの影響:+2.7%): 約15,000社の投資顧問会社は、2026年1月までに完全なAMLプログラムを確立する必要があります。

* FATFグレーリスト化圧力(CAGRへの影響:+2.1%): アジア、アフリカ、南米地域におけるコンプライアンス強化の必要性が市場を後押ししています。

* デジタルIDとeKYCプラットフォームの融合(CAGRへの影響:+1.9%): グローバルなデジタル化の進展が、AMLソリューションの需要を促進しています。

市場の阻害要因

* Tier-2銀行における誤検知調査の高コスト(CAGRへの影響:-2.3%): ルール駆動型エンジンは依然として90-95%の誤検知を返し、業界に年間35億米ドルの不要なケースワークコストを発生させています。AIツールはこの問題を軽減しますが、中規模機関にとっては依然として価格が高く、短期的な普及を妨げています。

* ASEANにおけるデータレジデンシー法(CAGRへの影響:-1.8%): インドネシア、ベトナム、マレーシアは顧客の金融データの国内保管を義務付けており、グローバルベンダーはクラウドスケールの経済性を損なう断片化されたインスタンスを維持せざるを得ません。

* 説明可能なAIモデルの不足(CAGRへの影響:-1.7%): ヨーロッパと北米では、AIモデルの透明性と説明可能性に対する要求が高まっており、これが導入の障壁となることがあります。

* アフリカにおけるコルレス銀行業務の縮小(CAGRへの影響:-1.2%): アフリカ地域では、コルレス銀行関係の縮小がAMLソリューションの導入に影響を与える可能性があります。

競争環境

AMLソリューション市場は中程度の集中度を示しており、SAS、NICE Actimize、Oracleなどのレガシープラットフォームプロバイダーが、Hawk AIやLucinityなどのニッチなAI専門家に対して既存の顧客基盤を守っています。既存企業は、生成AI調査アシスタントをプラットフォームに組み込み、物語レポートの作成や処分サイクルの加速を図っています。新規参入企業は、軽量なSaaSフットプリントと、説明可能性に対する高まる基準を満たす透明なモデルアーキテクチャを通じて差別化を図っています。

ベンダーは、ソフトウェアとキュレーションされたデータフィード、マネージドサービスオペレーター、クラウドインフラ大手との戦略的提携を増やしています。価格競争は、ライセンス料だけでなく、総所有コスト(TCO)に焦点を当てており、購入者はプラットフォームの拡張性、マネージドサービスバンドル、従量課金モデルを重視しています。

主要企業

* SAS Institute, Inc.

* NICE Actimize (Nice Ltd)

* LexisNexis Risk Solutions

* Fair Isaac Corporation (FICO)

* Oracle Corporation

最近の業界動向

* 2025年5月: Mastercardは、アジア太平洋地域の金融エコシステム向けに調整されたAI駆動型AMLサービス「TRACE」を導入し、ネットワークオペレーターとしてのコンプライアンス技術サプライヤーとしての地位を確立しました。

* 2025年4月: NICE Actimizeは、The Forrester Waveでカテゴリーリーダーとして認められ、統合されたAIとインテリジェントオートメーションを通じて市場リーダーシップの資格を強化しました。

* 2025年4月: CSIとDataseersは、米国の中規模銀行向けにアラートバックログを削減することを目的とした共同のAI駆動型AMLプラットフォームを立ち上げ、協調的な市場投入モデルの魅力を強調しました。

* 2025年3月: Oracleは、アラート履歴を統合し、SARの記述を作成する生成AIエージェントを搭載したInvestigation Hub Cloud Serviceをアップグレードし、調査員の生産性を向上させました。

本レポートは、アンチマネーロンダリング(AML)ソリューション市場の包括的な分析を提示しています。AMLソリューションは、銀行や金融機関が金融取引の管理・監視、顧客デューデリジェンスの強化、マネーロンダリングの回避を支援する目的で提供される包括的なシステム群です。主な機能として、顧客確認(KYC)システム、取引監視、コンプライアンス管理、監査・報告、金融詐欺の検出・防止などが挙げられます。

市場は、ソリューション(取引監視システム、KYC/CDD、制裁・PEPスクリーニング、ケース・アラート管理、通貨取引・規制報告、貿易ベースAML分析)、コンポーネント(ソフトウェア、サービス)、展開モデル(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(銀行、保険、フィンテック・決済サービスプロバイダー、資産運用・投資顧問、ゲーム・ギャンブル事業者、暗号通貨取引所・仮想資産サービスプロバイダー、政府・公共部門)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって詳細にセグメント化され、各セグメントの市場規模と予測が米ドルで提供されています。

市場の成長を推進する主な要因としては、EU AMLR 2023に基づくリアルタイムコンプライアンス義務の導入、RTPやFedNowなどの即時決済スキームの拡大による監視量の増加、アジア太平洋地域における暗号通貨取引所のライセンス化によるブロックチェーン分析への支出増、FinCEN規則がSEC登録投資顧問に適用されることによる資産運用AML予算の増加、FATFのグレーリスト圧力による高リスク経済圏でのシステムアップグレードの加速、そしてデジタルIDとeKYCプラットフォームのAMLスタックとの統合が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、Tier-2銀行における誤検知調査の高コスト、ASEAN諸国におけるデータレジデンシー法がクラウドベースのAMLソリューション導入を制限していること、説明可能なAIモデルの不足が規制当局の承認を妨げていること、アフリカにおけるコルレス銀行業務の縮小が対象市場を縮小させていることなどがあります。

市場規模と成長予測に関して、AMLソリューション市場は2025年から2030年にかけて年平均成長率(CAGR)18.3%で成長すると予測されています。特に、貿易ベースAML分析ソリューションは、国境を越えた貿易操作に対する取り締まり強化を反映し、2030年まで年間20%の成長が見込まれています。クラウド展開モデルは、即時決済量に対応するための弾力的なスケーリングと迅速な導入サイクルが評価され、18.8%のCAGRで加速しています。また、中小企業(SME)は、簡素化されたSaaS提供により従来の導入障壁が取り除かれたことで、ソリューションへの支出を19%のCAGRで拡大しており、最も成長の速い顧客セグメントとなっています。

競争環境では、SAS Institute Inc.、NICE Actimize、Oracle Corporation、Refinitiv Ltd、LexisNexis Risk Solutions、Fair Isaac Corporation (FICO)など、多数の主要企業が市場に参入しており、市場集中度、戦略的動き、市場シェア分析、および各企業のプロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EU AMLR 2023に基づくリアルタイムコンプライアンス義務

- 4.2.2 即時決済スキーム(RTP、FedNow)の拡大による監視量の増加

- 4.2.3 APACにおける暗号通貨取引所のライセンス付与がブロックチェーン分析への支出を促進

- 4.2.4 SEC登録投資顧問を対象とするFinCEN規則が資産運用AML予算を押し上げ

- 4.2.5 FATFのグレーリスト化圧力が高リスク経済圏でのアップグレードを加速

- 4.2.6 デジタルIDおよびeKYCプラットフォームとAMLスタックの統合

-

4.3 市場の阻害要因

- 4.3.1 Tier-2銀行における高額な誤検知調査費用

- 4.3.2 ASEANにおけるデータレジデンシー法がクラウドAML導入を制限

- 4.3.3 説明可能なAIモデルの不足が規制当局の承認を妨げる

- 4.3.4 アフリカにおけるコルレス銀行業務の縮小が対象市場を制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ソリューション別

- 5.1.1 取引監視システム

- 5.1.2 顧客確認 / 顧客デューデリジェンス (KYC/CDD)

- 5.1.3 制裁およびPEPスクリーニング

- 5.1.4 ケースおよびアラート管理

- 5.1.5 通貨取引および規制報告

- 5.1.6 貿易ベースのAML分析

-

5.2 コンポーネント別

- 5.2.1 ソフトウェア

- 5.2.2 サービス(マネージド、プロフェッショナル)

-

5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.3 ハイブリッド

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 エンドユーザー産業別

- 5.5.1 銀行

- 5.5.2 保険

- 5.5.3 フィンテックおよび決済サービスプロバイダー

- 5.5.4 富裕層・資産運用 / 投資顧問

- 5.5.5 ゲームおよびギャンブル事業者

- 5.5.6 暗号通貨取引所および仮想資産サービスプロバイダー

- 5.5.7 政府および公共部門

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 北欧諸国

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 オーストラリア

- 5.6.4.6 ニュージーランド

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 GCC諸国

- 5.6.5.2 トルコ

- 5.6.5.3 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SAS Institute Inc.

- 6.4.2 NICE Actimize (NICE Ltd)

- 6.4.3 Oracle Corporation

- 6.4.4 Refinitiv Ltd (LSEG)

- 6.4.5 LexisNexis Risk Solutions

- 6.4.6 Fair Isaac Corporation (FICO)

- 6.4.7 ACI Worldwide Inc.

- 6.4.8 Fiserv Inc.

- 6.4.9 BAE Systems plc

- 6.4.10 Tata Consultancy Services Ltd

- 6.4.11 Temenos AG

- 6.4.12 Nasdaq Inc.

- 6.4.13 Experian Information Solutions Inc.

- 6.4.14 Moody’s Analytics, Inc.

- 6.4.15 Wolters Kluwer NV

- 6.4.16 Intellect Design Arena Ltd

- 6.4.17 Jumio Corporation

- 6.4.18 Trulioo Information Services Inc.

- 6.4.19 Accenture plc

- 6.4.20 IBM Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アンチマネーロンダリングソリューションとは、マネーロンダリング(資金洗浄)と呼ばれる違法な資金の流れを防止、検知、報告するためのシステムやプロセスを総称するものです。金融機関をはじめとする様々な事業者が、犯罪収益の合法化を防ぎ、テロ資金供与を阻止するために導入しています。これは、国際的な規制や各国の法律によって義務付けられており、健全な金融システムを維持し、社会の安全を守る上で極めて重要な役割を担っています。

このソリューションの主要な種類は多岐にわたります。まず、顧客確認(KYC: Know Your Customer)および顧客デューデリジェンス(CDD: Customer Due Diligence)ソリューションがあります。これは、新規顧客の身元を正確に確認し、その顧客がどのような人物であるか、どのような事業を行っているか、そしてその顧客がもたらすリスクレベルを評価するものです。具体的には、本人確認書類の確認、公的データベースとの照合、政治的要人(PEP: Politically Exposed Person)や制裁対象者リストとの突合などが行われます。次に、取引監視(Transaction Monitoring)ソリューションがあります。これは、顧客が行うすべての取引をリアルタイムまたはバッチ処理で監視し、通常の取引パターンから逸脱する不審な活動(例えば、短期間での高額な入出金、不自然な送金先、頻繁な小口送金など)を自動的に検知するものです。これにより、潜在的なマネーロンダリングの兆候を早期に発見することができます。さらに、制裁スクリーニング(Sanctions Screening)ソリューションも重要です。これは、国連、OFAC(米国財務省外国資産管理局)などの国際的な制裁リストや、各国の制裁リストに掲載されている個人や組織との取引を未然に防ぐために、顧客情報や取引情報を照合するものです。また、リスク評価・管理ソリューションは、顧客や取引のリスクレベルを継続的に評価し、リスクベースアプローチに基づいたAML対策の最適化を支援します。最後に、報告・分析ソリューションは、不審取引が検知された際に、規制当局へ提出する不審取引報告書(STR/SAR)の作成を支援し、監査証跡の提供やAML活動の全体的な分析を可能にします。

アンチマネーロンダリングソリューションの主な用途は、銀行、証券会社、保険会社、クレジットカード会社といった伝統的な金融機関に加えて、仮想通貨交換業者や送金サービスプロバイダーなどのフィンテック企業、さらには不動産業者、宝飾品販売業者、カジノといった特定非金融事業者(DNFBPs)にも広がっています。これらの事業者は、規制当局からの厳しい監視下にあり、AML規制を遵守することが義務付けられています。ソリューションを導入することで、金融犯罪の防止、企業の評判維持、そして規制違反による巨額の罰金や事業停止といったリスクを回避することができます。

関連する技術としては、人工知能(AI)と機械学習(ML)が最も注目されています。これらの技術は、膨大な取引データの中から複雑なマネーロンダリングパターンを識別し、誤検知を減らしながら、より正確に不審な活動を特定する能力を向上させます。ビッグデータ分析も不可欠であり、大量の構造化・非構造化データから意味のある洞察を引き出し、リスク評価や取引監視の精度を高めます。クラウドコンピューティングは、AMLソリューションのスケーラビリティと柔軟性を提供し、データ処理能力の向上とコスト効率の改善に貢献します。ブロックチェーンや分散型台帳技術(DLT)は、取引の透明性と追跡可能性を高める可能性を秘めていますが、プライバシー保護との両立が課題となっています。また、ロボティック・プロセス・オートメーション(RPA)は、定型的なデータ入力や報告書作成などの業務を自動化し、効率化を図ります。生体認証技術も、KYCプロセスのセキュリティと利便性を向上させるために活用され始めています。

市場背景としては、国際的な規制の強化が挙げられます。金融活動作業部会(FATF)が策定する国際基準は、世界各国のAML法制に大きな影響を与えており、日本においても犯罪収益移転防止法が厳格に運用されています。また、テロ資金供与、サイバー犯罪、組織犯罪、そして仮想通貨を利用した新たなマネーロンダリングの手口など、金融犯罪が巧妙化・多様化していることも、AMLソリューションの需要を高める要因です。デジタル化の進展により、オンライン取引が増加し、国境を越えた資金移動が容易になったことで、新たなリスクが生まれています。さらに、規制違反に対する当局からの高額な罰金や制裁は、企業にとって無視できないリスクであり、AMLソリューションへの投資を促しています。企業が社会的責任(CSR)を果たす上で、健全な金融システムに貢献することも重要な要素となっています。

将来展望としては、AIと機械学習のさらなる進化が期待されます。これにより、より高度な予測分析が可能となり、リアルタイムでの不審取引検知の精度が向上し、誤検知が劇的に削減されるでしょう。金融機関間での情報共有を促進する「協調的AML(Collaborative AML)」の枠組みも、プライバシー保護の課題を克服しつつ、発展していく可能性があります。デジタルアイデンティティの普及は、KYCプロセスの効率化とセキュリティ強化に大きく貢献すると考えられます。規制の動向としては、仮想資産(暗号資産)に対する監視の強化や、クロスボーダー取引におけるAML対策の国際的な連携がさらに進むと予想されます。テクノロジーの活用により、AML対策にかかる運用コストの削減も重要な課題であり、レグテック(RegTech)と呼ばれる規制遵守を支援する技術の発展が、この分野の効率化を加速させるでしょう。アンチマネーロンダリングソリューションは、今後も金融犯罪との戦いにおいて、その重要性を増していくと考えられます。