肥満治療薬市場規模・シェア:作用機序別、薬剤タイプ別、投与経路別、流通チャネル別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

肥満症治療薬市場の概要

市場規模と成長予測

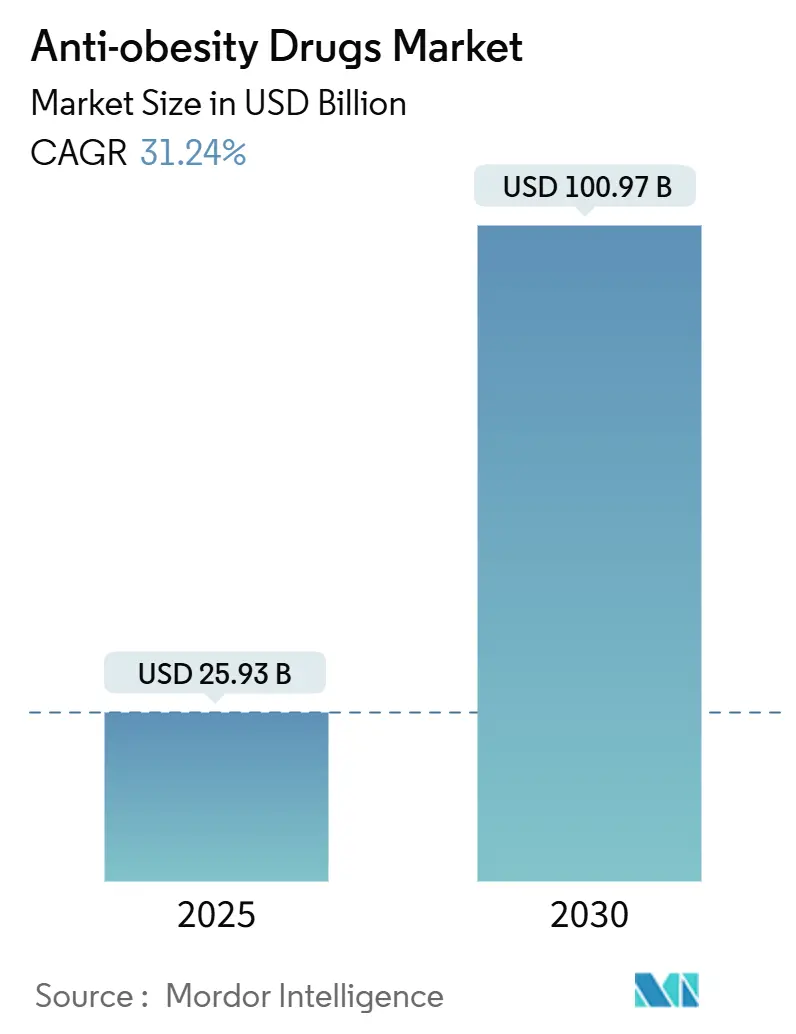

肥満症治療薬市場は、2025年には259.3億米ドルと評価されており、2030年までに1,009.7億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は31.24%に達する見込みです。この成長は、GLP-1受容体作動薬による劇的な有効性の向上、肥満が慢性疾患として認識されつつあること、そして高所得国における償還範囲の拡大に牽引されています。

市場の主要動向

パイプラインの急速な進展により開発期間が短縮され、経口薬や多作動薬製剤への投資が活発化しています。これらの製剤は注射薬に匹敵する有効性を示すと期待されています。メーカーは強い需要を見越して生産能力を増強していますが、短期的には供給不足が続いています。大手企業がライフサイクル延長でシェアを守る一方、小規模なバイオテクノロジー企業が新規作用機序で未開拓の機会を追求しており、競争が激化しています。

主要な市場セセグメントの洞察

* 作用機序別: 2024年には末梢作用型薬剤が60.10%の収益シェアを占めましたが、消化管ホルモンインクレチンは2030年までに33.15%のCAGRで最も速く成長すると予測されています。GLP-1アナログは、従来の治療法が一桁台の減量効果であったのに対し、平均15~22.5%の減量効果をもたらします。デュアル・トリプルアゴニスト戦略は、相補的な経路を活用して満腹感とエネルギー消費を増幅させ、有効性を肥満外科手術の領域に近づけています。インクレチンベースの製品市場は、2030年までに700億米ドルを超えると予想されています。

* 薬剤タイプ別: 処方薬が2024年に84.20%の市場シェアを占め、2030年まで32.56%のCAGRで成長を維持すると見込まれています。これは、医師による用量調整、心血管代謝マーカーのモニタリング、および補助的なライフスタイルプログラムの調整が必要とされるためです。市販薬はオルリスタットジェネリックや繊維ベースのサプリメントに限られており、有効性と忍容性において劣っています。

* 投与経路別: 注射薬は2024年に81.30%の収益を占め、セマグルチドやチルゼパチドの市場浸透を反映しています。しかし、経口GLP-1候補薬(オルフォグリプロン、高用量セマグルチドなど)が急速に進展しており、2025年から2030年にかけて経口薬は36.60%のCAGRで最も速く成長し、注射薬のシェアは2030年までに約60%に縮小する可能性があります。

* 流通チャネル別: 小売薬局が2024年に54.05%の収益を占めましたが、オンライン薬局は34.75%のCAGRで成長すると予測されています。オンライン薬局はプライバシー、自動補充、統合された遠隔医療スクリプトを活用しています。病院薬局は複雑な症例の初回投与を担い、減量クリニックは薬物療法と栄養指導、行動コーチング、代謝モニタリングを組み合わせて提供しています。

地域別分析

* 北米: 2024年に65.90%の収益を上げ、市場を牽引しています。成人の肥満有病率が40.3%と高く、FDAによるセマグルチドの心血管リスク適応拡大や、償還拡大を示唆する政策ガイダンスが追い風となっています。

* アジア太平洋: 33.65%のCAGRで最も速く成長している地域です。可処分所得の増加、都市型食生活、座りがちなライフスタイルが肥満の発生率を押し上げています。各国政府は非感染性疾患対策に薬物療法を組み込み、承認と現地生産を加速させています。

* 欧州: EMAが2022年にWegovyとMounjaroを承認したものの、国レベルでのアクセスは多様であり、償還の不均一性が課題です。

* 中東・アフリカおよび南米: 都市化とファストフードの普及により肥満が二桁成長していますが、専門医の不足、償還予算の制限、サプライチェーンの制約が短期的な浸透を妨げています。

市場の推進要因

* 肥満および関連合併症の高い負担: 1990年以降、肥満の有病率は倍増し、2024年には5歳未満の子供3,500万人が過体重でした。高血圧は肥満の高齢者の最大89.4%に影響し、年間医療費に1,310億米ドルを追加しています。

* 革新的な薬剤のためのR&Dイニシアチブの増加: 2025年には116以上の化合物が臨床開発段階にあり、2023年と比較して30%増加しました。CagriSemaやMariTideのようなデュアル・トリプルアゴニストプログラムが注目され、経口GLP-1薬(オルフォグリプロンなど)へのシフトが進んでいます。

* 患者の意識向上と非外科的選択肢への移行: 肥満外科手術の利用が対象患者の1%にとどまる一方、非糖尿病成人におけるGLP-1作動薬の処方は2019年から2023年の間に7倍に増加しました。セマグルチドのSELECT試験では、主要心血管イベントが20%減少することが示され、薬物療法の魅力が高まっています。

* 公的および私的給付プログラムの拡大: 米国の連邦機関は2025年に慢性体重管理薬の保険適用を支持する草案ガイダンスを発表しました。大手雇用主も、持続的な減量による生産性向上を裏付ける実世界データに基づき、処方薬リストを更新しています。

市場の阻害要因

* 高い治療費と限られた償還: 米国では主要なGLP-1作動薬の月額治療費が1,000米ドル近くに達します。州のメディケイドプランで肥満治療薬をカバーしているのは21%に過ぎず、低所得国ではさらにアクセスが困難です。

* 規制上の課題と安全性への懸念: 食欲抑制剤の過去の撤退を受けて、長期的な心血管アウトカム試験が義務付けられています。セマグルチドに関連する重篤な有害事象は年間67.1%増加しており、忍容性の問題から12ヶ月時点での服薬継続率は32.3%にとどまっています。

* 製造能力の制約とサプライチェーンの課題: 新規参入市場で最も深刻な問題となっています。

競争環境

市場はノボノルディスクとイーライリリーが中心となり、中程度の集中度を示しています。ノボノルディスクの肥満治療薬売上は2024年に651億デンマーククローネ(94.4億米ドル)に達し、前年比57%増となりました。イーライリリーのチルゼパチドも同様の軌道にあり、経口GLP-1候補薬を開発して競争優位性を拡大しています。

アムジェンのMariTideのようなGIP/GLP-1デュアルアゴニストや、ロシュがZealand Pharmaからライセンス供与を受けたGLP-1/GLP-1Rモジュレーターなど、代替経路を通じて差別化を図る企業も存在します。AIを活用した創薬やデジタル治療薬との提携も競争力強化の手段として浮上しています。

注射薬レベルの有効性を持つ経口薬、心血管代謝クラスターを標的とする併用療法、消化器系の不耐性を軽減する製剤などが、未開拓の機会として挙げられます。セマグルチドがすでに確保している心血管アウトカムに焦点を当てた表示は、償還がより広範な健康経済的利益と結びつくにつれて、重要な差別化要因となるでしょう。

主要企業

F. Hoffmann-La Roche AG、GlaxoSmithKline PLC、Novo Nordisk AS、Currax Pharmaceuticals LLC、Eli Lilly and Companyなどが主要なプレーヤーです。

最近の業界動向

* 2025年3月: Zealand Pharmaが実験的減量薬をロシュにライセンス供与し、16.5億米ドルの前払い金を受け取りました。

* 2025年3月: AbbVieがGubra A/Sとライセンス契約を締結し、肥満治療のための長時間作用型アミリンアナログGUB014295を開発します。

* 2025年2月: Biocon LimitedがGLP-1ペプチドであるリラグルチドをBiolideとして英国で導入し、慢性的な体重管理に対応します。

* 2024年11月: AmgenがMariTideの第2相試験で堅調な減量結果を発表し、52週で平均20%の減量を示しました。

本レポートは、抗肥満薬市場の市場定義、調査方法、市場概況、成長予測、競争環境、および将来展望に関する包括的な分析を提供しています。

1. 市場定義と調査範囲

本調査における抗肥満薬市場は、青年および成人における体重減少または維持のために承認または臨床的に受け入れられている、すべての処方薬および市販薬(OTC薬)の薬理学的薬剤を対象としております。具体的には、経口および注射可能な低分子または生物学的療法を含み、世界中の病院薬局、小売薬局、デジタル薬局を通じて販売されるものが含まれます。データ整合性のため、配合セマグルチドや非規制のオンライン製剤は除外されており、肥満治療デバイス、栄養補助食品、ウェルネスアプリ、配合薬なども調査範囲外です。

市場は以下の主要セグメントに分類され、分析されております。

* 作用機序別: 末梢作用薬、中枢作用薬、消化管ホルモンインクレチン。

* 薬剤タイプ別: 処方薬、OTC薬。

* 投与経路別: 経口、注射。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局、減量クリニック。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

2. 調査方法の信頼性

Mordor Intelligenceの調査方法は、信頼性の高いデータ提供のため、多角的なアプローチを採用しています。一次調査では、北米、欧州、アジア太平洋、湾岸地域の内分泌学者、支払者、薬剤師、サプライチェーン幹部へのインタビューを実施し、実際の遵守状況、マークアップ、生産能力の増強を確認しています。また、肥満クリニックの栄養士へのアンケートを通じて、価格感度や代替品の仮定を検証しています。

二次調査では、WHO、CDC、OECDの肥満データセット、FDA/EMAの承認登録などの公的機関の権威ある情報源に加え、UN Comtradeの貿易フローデータを用いて完成品輸出量を把握しています。さらに、企業財務報告書(10-K)やD&B Hooversからの収益開示情報により、デスクデータだけでは把握できない価格帯を詳細化しています。IQVIAの処方監査、Questelの特許数、Dow Jones Factivaのニュースフィード、地域の償還リストなどの有料情報も活用し、発売時期、生産能力の変化、支払者のカバレッジパターンを追跡しています。

市場規模の算出と予測には、有病率と治療を求める割合から導き出される治療患者プールに、価格ネットと遵守曲線から再構築された年間薬剤費を乗じるトップダウンモデルが用いられています。サンプリングされたメーカーの売上やオンラインユニット推定値などのボトムアップチェックも行い、合計値を検証しています。主要な変数には、成人肥満有病率、新規GLP-1処方開始、平均販売価格の浸食、償還浸透率、パイプライン成功率、充填率の制約などが含まれます。多変量回帰分析によりドライバーの弾力性を把握し、ARIMA平滑化を用いて2030年までの値を予測しています。また、シナリオ分析により、高い普及率と低い普及率のケースを検証しています。

データ検証プロセスでは、独立した支出トラッカーとの差異をスクリーニングし、異常値が検出された場合は専門家への再接触が行われます。3層のアナリストレビューを経て最終承認され、レポートは毎年更新されるほか、重要な規制、安全性、または供給イベントが発生した際には暫定的な更新が行われ、常に最新の見解が提供されます。

他社の市場推定値が大きく異なることがある中で、Mordor Intelligenceは承認された分子のみを対象とし、支払者や生産能力のマイルストーンが確認された時点で予測を修正し、チャネル固有の価格設定を捉えることで、信頼性の高いバランスの取れたベースラインを提供しています。

3. エグゼクティブサマリーと市場概況

抗肥満薬市場は、2025年に259.3億米ドルの規模に達すると推定されています。この市場は、2025年から2030年にかけて年平均成長率(CAGR)31.24%という高い成長率で拡大し、2030年には1009.7億米ドルに達すると予測されています。

市場の主要な促進要因は以下の点が挙げられます。

* 肥満および関連する併存疾患の高い負担: 座りがちなライフスタイルの増加により、肥満および関連疾患の負担が増大しています。

* 革新的な薬剤のための研究開発イニシアチブの増加: 新規薬剤の開発に向けた研究開発投資が活発化しています。

* 患者意識の向上と非外科的治療オプションへの移行: 患者の肥満に対する意識が高まり、外科手術以外の治療法への関心が高まっています。

* 公的および民間組織による福利厚生プログラムの増加: 肥満治療に関する公的・私的機関による支援プログラムが増加しています。

* 次世代経口GLP-1受容体作動薬の商業化加速: 経口GLP-1受容体作動薬の市場投入が加速しています。

* 雇用主が提供するデジタル体重管理プラットフォームと遠隔医療サービスへの処方抗肥満薬の統合: デジタルヘルスケアとの連携が進んでいます。

一方、市場の主要な抑制要因としては、以下の点が挙げられます。

* 高い治療費と限られた償還: 治療費が高額であることや、保険償還が限定的であることが課題です。

* 規制上の課題と安全性・副作用: 規制当局の承認プロセスや、薬剤の安全性および副作用に関する懸念が存在します。

* 代替療法の利用可能性と長期的な費用対効果の懸念: 他の治療法の存在や、抗肥満薬の長期的な費用対効果に対する疑問があります。

* 複雑なペプチドAPIの製造能力のボトルネック: 複雑な有効成分(API)の製造能力に制約があることが挙げられます。

4. 市場セグメンテーション別の洞察

* 作用機序別: 消化管ホルモンインクレチン、特にGLP-1受容体作動薬が、2025年から2030年にかけてCAGR 33.15%で最も速く成長すると予測されています。

* 薬剤タイプ別: 新規薬剤は用量調整、モニタリング、心血管系アウトカムの監視が必要であるため、処方薬が市場売上の84.20%を占め、市場を支配しています。

* 投与経路別: 後期臨床試験において注射剤と同等の有効性を示す経口GLP-1候補薬が登場しており、2030年には注射剤のシェアを侵食し始めると予測されています。

* 地域別: アジア太平洋地域が、肥満有病率の上昇と医療アクセス改善に牽引され、最高のCAGR 33.65%で2030年まで成長をリードすると予測されています。

5. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Novo Nordisk A/S、Eli Lilly and Company、F. Hoffmann-La Roche AG、Pfizer Inc.、GSK plcなど、主要な20社以上の企業プロファイルが詳細に分析されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

6. 市場機会と将来展望

レポートは、未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。特に、経口GLP-1受容体作動薬の進化やデジタルヘルスケアとの統合が、今後の市場成長の重要なドライバーとなる可能性が示唆されています。

本レポートは、抗肥満薬市場の現状と将来動向を理解するための貴重な情報源であり、意思決定者が信頼できるデータに基づいた戦略を策定する上で役立つものと考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 座りがちなライフスタイルの増加による肥満および関連する併存疾患の高い負担

- 4.2.2 革新的な医薬品のための研究開発イニシアチブの増加

- 4.2.3 患者の意識向上と非外科的治療オプションへの移行

- 4.2.4 公的および民間組織による福利厚生プログラムのためのイニシアチブの増加

- 4.2.5 次世代経口GLP-1受容体作動薬の商業化加速

- 4.2.6 処方箋抗肥満薬の雇用主提供のデジタル体重管理プラットフォームおよび遠隔医療サービスへの統合

-

4.3 市場の阻害要因

- 4.3.1 高い治療費と限られた償還

- 4.3.2 安全性と副作用を伴う規制上の課題

- 4.3.3 代替療法の利用可能性と長期的な費用対効果の懸念

- 4.3.4 複雑なペプチドAPIの製造能力のボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額 – 米ドル)

-

5.1 作用機序別

- 5.1.1 末梢作用薬

- 5.1.2 中枢作用薬

- 5.1.3 消化管ホルモンインクレチン

-

5.2 薬剤タイプ別

- 5.2.1 処方薬

- 5.2.2 市販薬

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 注射

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.4.4 減量クリニック

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Novo Nordisk A/S

- 6.4.2 Eli Lilly and Company

- 6.4.3 F. Hoffmann-La Roche AG

- 6.4.4 Pfizer Inc.

- 6.4.5 GSK plc

- 6.4.6 Currax Pharmaceuticals LLC

- 6.4.7 Boehringer Ingelheim Intl. GmbH

- 6.4.8 Amgen Inc.

- 6.4.9 AstraZeneca plc

- 6.4.10 Merck & Co., Inc.

- 6.4.11 Bayer AG

- 6.4.12 Takeda Pharmaceutical Co. Ltd

- 6.4.13 Rhythm Pharmaceuticals, Inc.

- 6.4.14 Vivus LLC

- 6.4.15 Zydus Lifesciences Ltd.

- 6.4.16 Gelesis Holdings Inc.

- 6.4.17 Teva Pharmaceuticals Company Limited

- 6.4.18 Hanmi Pharm.Co.,Ltd.

- 6.4.19 Verdiva

- 6.4.20 HK inno.N Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

肥満治療薬は、医学的な肥満症の治療を目的として開発された薬剤です。単なる美容目的のダイエット薬とは異なり、過体重や肥満が原因で引き起こされる健康問題、例えば糖尿病、高血圧、脂質異常症、睡眠時無呼吸症候群などの合併症を持つ患者さんに対して、医師の診断と管理のもとで処方されます。これらの薬剤は、食事療法や運動療法といった生活習慣改善の努力を補完し、体重減少を促進することで、肥満関連疾患のリスクを低減し、患者さんの生活の質(QOL)を向上させることを目指します。一般的には、BMI(体格指数)が一定基準(例えば、日本では25以上で肥満とされ、2型糖尿病や高血圧などの合併症がある場合、あるいはBMI35以上の高度肥満の場合など)を満たす患者さんが対象となります。

肥満治療薬は、その作用機序によっていくつかの種類に分類されます。主なものとしては、まず「食欲抑制薬」が挙げられます。これは脳の視床下部などに作用し、満腹感を高めたり、食欲を抑えたりすることで食事量を減らすことを目的とします。代表的なものに、近年注目されているGLP-1受容体作動薬があります。これは、インスリン分泌を促進するホルモンであるGLP-1(グルカゴン様ペプチド-1)の作用を模倣し、血糖降下作用に加えて胃内容物排出遅延や中枢性の食欲抑制効果をもたらします。セマグルチドやリラグルチドなどがこのタイプに属し、糖尿病治療薬としても用いられていますが、高用量で肥満治療薬として承認されているものもあります。次に、「消化吸収抑制薬」があります。これは、食事から摂取した脂肪の消化酵素であるリパーゼの働きを阻害し、脂肪の吸収を抑えることで、摂取カロリーを減少させます。オルリスタットがこのタイプに該当し、一部の国では市販薬としても利用されていますが、日本では医療用医薬品として承認されています。その他、過去にはノルアドレナリンやセロトニンに作用する食欲抑制薬も存在しましたが、心血管系への副作用などから使用が制限されたり、市場から撤退したりした経緯があります。現在では、より安全性が高く、効果も期待できる薬剤の開発が進められています。

肥満治療薬の主な用途は、前述の通り、生活習慣改善だけでは十分な体重減少が得られない、あるいは肥満関連合併症のリスクが高い患者さんに対する補助療法です。具体的には、BMIが30以上、またはBMIが27以上で高血圧、2型糖尿病、脂質異常症、睡眠時無呼吸症候群などの肥満関連合併症を一つ以上有する患者さんが対象となることが多いです。これらの薬剤は、医師の厳密な診断と管理のもとで処方され、患者さんは定期的な診察を受けながら、食事内容の記録、運動習慣の維持、体重測定などを継続することが求められます。薬剤の服用によって期待される効果は、単なる体重減少に留まらず、血糖値、血圧、コレステロール値の改善、さらには心血管イベントのリスク低減、関節痛の緩和、睡眠の質の向上など、多岐にわたります。しかし、全ての患者さんに効果があるわけではなく、また吐き気、下痢、便秘などの副作用が生じる可能性もあります。そのため、医師は患者さんの健康状態、既往歴、他の薬剤との相互作用などを総合的に評価し、最適な治療計画を立てる必要があります。

肥満治療薬の進歩は、様々な関連技術の発展と密接に関わっています。肥満の診断と評価においては、体組成計やDXA(二重エネルギーX線吸収測定法)といった精密な身体測定技術が、脂肪量や筋肉量を正確に把握し、治療効果を客観的に評価するために不可欠です。また、個別化医療の進展も重要な要素です。患者さんの遺伝子情報、腸内細菌叢、代謝プロファイルなどを解析することで、特定の薬剤に対する反応性や副作用のリスクを予測し、より効果的で安全な治療薬を選択する「プレシジョンメディシン」の研究が進められています。薬剤の投与方法に関しても、ドラッグデリバリーシステム(DDS)の技術が応用されており、注射剤の利便性を高める経口製剤の開発や、効果の持続性を高める徐放製剤の開発が進められています。さらに、デジタルヘルス技術も肥満治療において重要な役割を担い、スマートフォンアプリを用いた食事記録、運動量のトラッキング、服薬リマインダー、遠隔診療など、患者さんの自己管理を支援し、治療の継続性を高めるためのツールが開発されています。これらの技術は、肥満治療薬の効果を最大化し、患者さんの治療体験を向上させるために不可欠な要素となっています。

世界の肥満人口は増加の一途を辿っており、それに伴い肥満治療薬の市場も急速に拡大しています。世界保健機関(WHO)のデータによれば、世界の成人人口の約3人に1人が過体重または肥満とされており、この肥満パンデミックが、糖尿病、心血管疾患など、様々な慢性疾患の増加に繋がり、医療費の増大という社会的な課題を引き起こしています。このような背景から、効果的かつ安全な肥満治療薬へのニーズは非常に高く、製薬各社は新薬開発にしのぎを削っています。特に、GLP-1受容体作動薬は、その高い体重減少効果と心血管イベント抑制効果が注目され、市場を牽引する存在となっています。

肥満治療薬の将来は、さらなる効果と安全性を追求した新薬の開発、そして個別化医療の進展に大きく期待が寄せられています。現在開発中の薬剤には、GLP-1だけでなく、GIP(グルコース依存性インスリン分泌刺激ポリペプチド)やグルカゴンなど、複数のホルモンに作用する多重作動薬があり、これらは既存薬を上回る体重減少効果が期待されています。また、注射剤が主流である現状に対し、患者さんの利便性を高める経口製剤の開発も重要な課題です。将来的には、患者さん一人ひとりの遺伝的背景、生活習慣、代謝特性などを詳細に分析し、最適な薬剤や治療法を選択する「プレシジョンメディシン」が肥満治療の主流となるでしょう。肥満症が深刻な公衆衛生上の課題であるという認識が社会全体で深まるにつれて、肥満治療薬は、人々の健康寿命の延伸と医療費の抑制に貢献する重要なツールとして、その価値を一層高めていくことでしょう。