反射防止コーティング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

反射防止膜市場レポートは、成膜方法(化学気相成長法、電子ビーム蒸着法、スパッタリング、その他の成膜方法)、用途(半導体、電子機器、眼鏡、ソーラーパネルなど)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

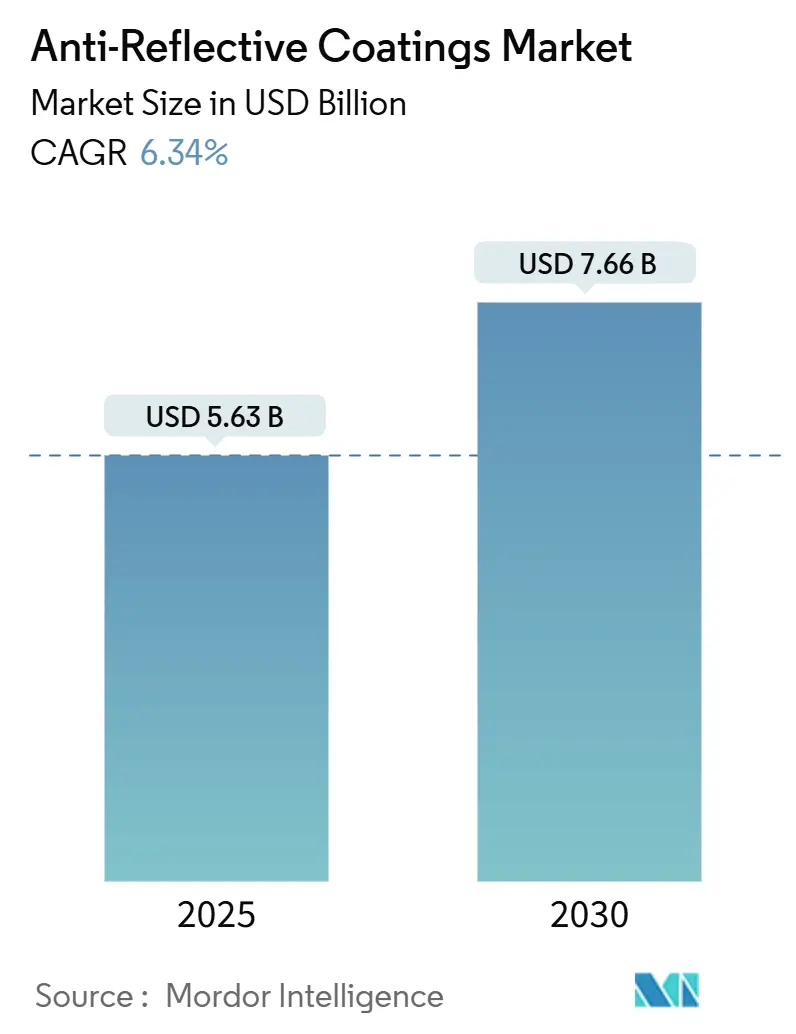

アンチリフレクティブコーティング市場は、2019年から2030年を調査期間とし、2025年には56.3億米ドルと推定され、2030年までに76.6億米ドルに達すると予測されており、予測期間中(2025年~2030年)に6.34%の年平均成長率(CAGR)が見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。主要なプレイヤーには、EssilorLuxottica、HOYA VISION CARE COMPANY、Zeiss International、PPG Industries、AGC Inc.などが挙げられます。

この市場の需要拡大は、精密光学機器、太陽光発電用ガラス、先進的な消費者向けディスプレイにおいて、グレア抑制と高い光透過率が不可欠であることに起因しています。メーカーは、高密度で欠陥の少ない膜を高スループットで成膜できるスパッタリングラインへの投資を強化しており、太陽光発電開発者は、両面受光型(バイフェイシャル)アーキテクチャが主流になるにつれて、モジュールあたりのコーティング面積を倍増させています。フッ素系化学物質に対する規制圧力は原材料ポートフォリオを再構築していますが、非フッ素系積層膜を最初に認定したサプライヤーが設計採用を勝ち取っています。競争力は、成膜装置の規模とレシピの専門知識を兼ね備え、汎用ガラスとカスタムソリューションの提供能力を持つ企業が優位に立つでしょう。さらに、環境規制の強化に伴い、持続可能な材料と製造プロセスの開発が市場の成長を左右する重要な要素となっています。特に、自動車産業におけるスマートガラスやAR/VRデバイス向けの光学部品など、新たな応用分野での需要開拓も期待されており、これに対応するための技術革新が加速しています。サプライヤーは、より薄く、より耐久性があり、かつ環境負荷の低いコーティング技術の開発に注力しており、これが今後の市場拡大の鍵となるでしょう。

本レポートは、反射防止コーティング市場に関する詳細な分析を提供しています。市場の定義、調査の前提、および調査範囲を明確にした上で、調査方法論に基づき市場の全体像を要約しています。

市場概況では、主要な推進要因と阻害要因が特定されています。推進要因としては、拡張現実(AR)/仮想現実(VR)およびスマートグラスの普及、自動運転車におけるLiDAR光学系の採用、太陽光発電(PV)設備の需要増加、眼科用眼鏡処方箋の増加、高解像度消費者向けディスプレイの急増が挙げられます。一方、阻害要因には、高い生産コストと設備コスト、REACH規制やフッ素化学物質に関する厳しい規制、柔軟なポリマー基板における耐久性の問題があります。さらに、バリューチェーン分析とポーターのファイブフォース分析を通じて、市場の構造と競争環境が詳細に評価されています。

市場規模と成長予測は、堆積方法(化学気相成長法、電子ビーム堆積法、スパッタリングなど)、用途(半導体、電子機器、眼鏡、ソーラーパネル、車載ディスプレイなど)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に詳細に分析されています。

本レポートによると、反射防止コーティング市場は2025年に56.3億米ドルに達し、2030年には76.6億米ドルに成長すると予測されており、年平均成長率(CAGR)は6.34%です。

用途別では、ソーラーパネルが最も急速に成長するセグメントであり、2030年までのCAGRは8.29%が見込まれています。これは、両面モジュールの採用により、パネルあたりのコーティング面積が倍増するためです。堆積方法では、マグネトロンスパッタリングが化学気相成長法(CVD)に対してシェアを伸ばしています。これは、大型ガラスサイズに高密度膜を迅速に堆積できるため、タクトタイムを短縮し、平方メートルあたりのコストを削減できるためです。

規制面では、EUのREACH規制がコーティング配合に影響を与えており、サプライヤーはフッ素化学物質の使用を段階的に廃止し、撥油性および防汚性能を維持するPFASフリー層への投資を進めています。

地域別では、アジア太平洋地域が最も高い成長率を示しており、CAGRは7.79%です。これは、中国のディスプレイ製造工場やインドおよび東南アジアにおける太陽光発電の導入が牽引しています。AR/VRヘッドセットの需要に関しては、企業での採用が増加しており、反射率を1%未満に抑えるための光学スタック要件が高まっているため、高精度多層コーティングに対するプレミアムな需要が持続すると見込まれています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析が提供されています。AccuCoat Inc.、AGC Inc.、DuPont、EssilorLuxottica、HOYA VISION CARE COMPANY、PPG Industries、Zeiss Internationalなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

最後に、市場の機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 拡張現実(AR)/仮想現実(VR)およびスマートグラスの採用

- 4.2.2 自動運転車におけるLiDAR光学系

- 4.2.3 太陽光発電(PV)設備からの需要増加

- 4.2.4 眼科用眼鏡処方箋の増加

- 4.2.5 高解像度コンシューマーディスプレイの急増

-

4.3 市場の阻害要因

- 4.3.1 高い生産コストと設備コスト

- 4.3.2 厳格なREACHおよびフッ素化学物質規制

- 4.3.3 柔軟なポリマー基板における耐久性の問題

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 成膜方法別

- 5.1.1 化学気相成長法

- 5.1.2 電子ビーム蒸着法

- 5.1.3 スパッタリング

- 5.1.4 その他の成膜方法

-

5.2 用途別

- 5.2.1 半導体

- 5.2.2 電子機器

- 5.2.3 眼鏡

- 5.2.4 ソーラーパネル

- 5.2.5 車載ディスプレイ

- 5.2.6 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AccuCoat Inc.

- 6.4.2 AGC Inc.

- 6.4.3 COCO LENI

- 6.4.4 DuPont

- 6.4.5 Edmund Optics Inc.

- 6.4.6 EKSMA Optics USB

- 6.4.7 EssilorLuxottica

- 6.4.8 Evaporated Coatings Inc.

- 6.4.9 Honeywell International Inc.

- 6.4.10 HOYA VISION CARE COMPANY (HOYA Corporation)

- 6.4.11 Majestic Optical Coatings

- 6.4.12 Optical Coatings Japan

- 6.4.13 Optics Balzers AG

- 6.4.14 Optimum RX Group

- 6.4.15 PPG Industries

- 6.4.16 Quantum Coating

- 6.4.17 Spectrum Direct Ltd

- 6.4.18 Torr Scientific Ltd

- 6.4.19 Viavi Solutions

- 6.4.20 Zeiss International

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

反射防止コーティングは、光学部品やディスプレイなどの表面における光の反射を抑制し、光の透過率を向上させるために施される薄膜技術でございます。この技術の主な目的は、表面で発生する不要な反射光を低減することで、対象物の視認性を高め、光学系の性能を向上させることにあります。具体的には、レンズやディスプレイの表面で光が空気中から材料へ、あるいはその逆へと進む際に生じる屈折率の差によって反射が発生しますが、反射防止コーティングはこの反射を光学的な干渉効果を利用して打ち消すことで、光の損失を最小限に抑えます。これにより、画像のコントラスト向上、ゴーストやフレアの低減、そしてエネルギー効率の改善といった多岐にわたる効果が期待されます。

反射防止コーティングには、その構造や原理によっていくつかの主要な種類がございます。最も基本的なものは「単層膜反射防止コーティング」であり、これは特定の波長の光に対して、膜厚をその波長の1/4に設定し、適切な屈折率を持つ単一の薄膜を形成することで反射を打ち消すものです。フッ化マグネシウム(MgF2)などが代表的な材料として用いられ、比較的安価で製造が容易ですが、効果を発揮する波長範囲が限定的であるという特徴がございます。これに対し、より広範囲の波長で高い反射防止効果を得るために開発されたのが「多層膜反射防止コーティング」です。これは、異なる屈折率を持つ複数の薄膜を積層し、それぞれの膜厚と屈折率を精密に設計することで、幅広い波長域において反射光を効果的に低減させます。酸化ケイ素(SiO2)、酸化チタン(TiO2)、酸化タンタル(Ta2O5)などが一般的に使用され、高性能な光学機器やディスプレイに不可欠な技術となっております。さらに近年注目されているのが「モスアイ構造」と呼ばれる反射防止技術です。これは、蛾の目の表面構造にヒントを得たもので、表面にナノメートルオーダーの微細な凹凸構造を形成することで、空気から材料への屈折率が連続的に変化するように見せかけ、光の反射を極めて低く抑えるものです。この構造は、広い波長範囲と広い入射角において高い反射防止効果を発揮し、耐久性にも優れるという利点がございます。製造にはナノインプリントやエッチングなどの微細加工技術が用いられます。

反射防止コーティングは、その優れた光学特性から、非常に多岐にわたる分野で活用されております。最も身近な例としては、スマートフォン、タブレット、テレビ、PCモニターなどの各種ディスプレイが挙げられます。これらのデバイスでは、反射防止コーティングによって外光の映り込みが低減され、画面の視認性が大幅に向上し、ユーザー体験の快適さに貢献しております。また、自動車のカーナビゲーションシステムやヘッドアップディスプレイ(HUD)にも応用され、運転中の安全性と利便性を高めています。光学機器分野では、カメラレンズ、望遠鏡、顕微鏡、眼鏡レンズ、プロジェクターなどに不可欠な技術です。これらの機器では、レンズ表面での光の反射を抑えることで、光の透過率を最大化し、ゴーストやフレアの発生を防ぎ、画像の鮮明度やコントラストを向上させる役割を担っております。特に、高精度が求められる医療用内視鏡や手術用顕微鏡、さらには光通信部品やレーザー光学系においても、光損失の低減と信号品質の維持のために重要な役割を果たしています。その他にも、太陽電池の表面に施すことで、太陽光の反射を抑え、より多くの光を吸収して発電効率を高める用途や、博物館のショーケースや店舗のウィンドウにおいて、内部の展示物や商品をより鮮明に見せるためにも利用されております。

反射防止コーティングは単独で用いられるだけでなく、その性能をさらに高めたり、新たな機能を追加したりするために、様々な関連技術と組み合わせて使用されることが一般的でございます。代表的なものとして、「ハードコート」が挙げられます。これは、コーティング表面の硬度を高め、傷つきにくくする技術であり、反射防止コーティングが施されたレンズやディスプレイの耐久性を向上させるために併用されることが非常に多いです。また、指紋や油汚れ、水滴の付着を防ぎ、拭き取りやすくする「防汚コーティング(撥水・撥油コーティング)」も重要な関連技術です。特にスマートフォンなどのタッチパネルデバイスでは、反射防止効果と同時に、常に清潔な状態を保つための防汚機能が強く求められます。フッ素系の材料が一般的に用いられます。さらに、静電気の発生を抑え、ホコリの付着を防ぐ「帯電防止コーティング」や、有害な紫外線を遮断する「UVカットコーティング」、熱の原因となる赤外線を遮断する「IRカットコーティング」なども、反射防止コーティングと複合的に用いられることで、製品の付加価値を高めております。これらの多機能化は、ユーザーの利便性向上だけでなく、製品の長寿命化や特定の環境下での性能維持にも寄与しております。光学薄膜の設計技術や成膜装置の進化も、これらの複合コーティング技術の発展を支える基盤となっております。

反射防止コーティングの市場は、近年、様々な要因によって堅調な成長を続けております。その最大の牽引役となっているのは、高精細化が進むディスプレイ市場の拡大でございます。スマートフォン、タブレット、大型テレビ、そしてVR/ARデバイスといった製品において、より鮮明で没入感のある視覚体験を提供するためには、外光の反射を極限まで抑える反射防止コーティングが不可欠です。消費者の視認性や快適性に対する要求が高まるにつれて、その需要は一層増加しております。また、自動車分野における需要の増加も顕著でございます。カーナビゲーションシステムやインフォテインメントディスプレイの大型化・高機能化に加え、自動運転技術の進化に伴い、LiDARやカメラなどのセンサー保護窓にも反射防止コーティングが採用され、その性能と信頼性の確保に貢献しております。再生可能エネルギー分野では、太陽電池の発電効率向上に寄与する反射防止膜の需要が安定しており、環境意識の高まりとともに今後も拡大が見込まれます。一方で、市場にはいくつかの課題も存在します。高性能な反射防止コーティングは、多層膜化や微細構造の形成により製造プロセスが複雑化し、コスト上昇や歩留まりの課題を抱えることがあります。また、屋外での使用や頻繁な接触に耐えうる高い耐久性(耐擦傷性、耐候性)と、環境負荷の低い材料や製造プロセスの開発も、今後の市場成長における重要なテーマとなっております。

反射防止コーティング技術は、今後もさらなる進化と応用分野の拡大が期待されております。技術的な展望としては、より広帯域かつ広入射角での反射防止効果の実現、そして反射率を0.1%以下に抑える「超低反射率」の達成に向けた研究開発が活発に進められております。特に、モスアイ構造に代表されるナノテクノロジーを応用した構造色による反射防止や、フレキシブルデバイスに対応可能な柔軟性を持つコーティング材料の開発が注目されております。また、単なる反射防止機能に留まらず、ハードコート、防汚、帯電防止、抗菌、さらには自己修復機能といった複数の機能を一つのコーティングで実現する「多機能化」が加速するでしょう。これにより、製品の付加価値が向上し、より多様なニーズに応えることが可能となります。応用分野においては、VR/ARグラスやスマートグラスといったウェアラブルデバイスの普及が、新たな大きな市場を創出すると見込まれております。これらのデバイスでは、現実世界と仮想情報を融合させるため、極めて高い透過率と低反射率が求められます。自動運転車のセンサー保護窓や、スマートウィンドウ、スマートミラーなど、IoT技術と融合した新しい製品への展開も期待されます。製造技術面では、低コスト化、高速化、大面積化を実現するための成膜装置やプロセスの革新、そしてAIを活用した最適な膜設計やプロセス制御が、今後の発展を支える鍵となるでしょう。環境負荷の低減に配慮した材料や製造方法の開発も、持続可能な社会への貢献として重要なテーマであり続けると考えられます。