世界の滑り止め添加剤市場2025-2030:酸化アルミニウム、シリカ、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

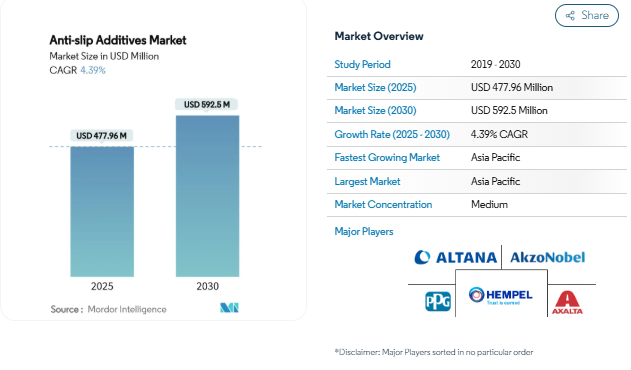

滑り止め添加剤の市場規模は2025年に4億7,796万米ドルと推定され、予測期間(2025-2030年)の年平均成長率(CAGR)は4.39%で、2030年には5億9,250万米ドルに達する見込みです。この成長見通しは、雇用主が安全プロトコルを厳格化し、政府が床基準を強化しているため、製造、建設、海洋部門で着実に採用されていることを反映しています。新興経済圏におけるインフラ投資の活発化、成熟地域における継続的な改修、および先進的な低VOC化学物質の展開が総体的に需要を支えています。これと並行して、ナノ粒子分散液やバイオベースの代替品をめぐる製品革新が進み、用途の幅が広がるとともに、進化する排出規制への適合が進んでいます。大手サプライヤーは、大規模なポートフォリオ、グローバルな販売網、持続的な研究開発パイプラインの恩恵を受けているため、競争は中程度にとどまっています。

産業用フローリングの安全性に対する需要の高まり

スリップ、つまずき、転倒は、一般産業における職場の死亡事故原因の第2位を占めており、規制当局は表面の摩擦に関する規制を強化しています。また、労災保険料の上昇により、メーカー各社はメンテナンスサイクル全体にわたって摩擦を維持する高性能コーティングの導入をさらに促しています。これに対応するため、サプライヤーはエポキシやポリウレタンスクリードに均一に埋め込む合成粒子を設計し、摩擦係数と美的仕上げのバランスを実現しています。エンドユーザーは、事故が発生した場合に対応するのではなく、設計段階でこのようなソリューションを組み込むことが増えており、これはリスク管理された業務へのシフトを反映したものです。その結果、工業用床材は滑り止め添加剤市場の最大のプルスルーチャネルであり続けています。

アジア太平洋地域の建設セクターの拡大

中国、インド、ASEAN圏の積極的なインフラ投資は、滑り止め添加剤市場に安定した量を投入しています。公共調達ガイドラインでは、滑りにくい舗装や交通コンコース仕上げが指定されるようになり、ブロードキャストクォーツやシリカブレンドの定期的な注文が刺激されています。急速な都市化により歩行者密度が高まり、床面の摩耗が激しくなり、改修サイクルが早まっています。請負業者は、セメント系トッピング材やセルフレベリングモルタルに素早く分散する添加剤を高く評価しています。また、物流ハブや地域製造工場を所有する多国籍企業は、グローバルな安全基準を課しており、従来の公共工事以外にも対応可能な需要が拡大しています。その結果、アジア太平洋地域は同時に、最大の拠点と最速の成長軌道を擁しています。

海洋甲板の安全コンプライアンス

軍用および民間船舶の運航会社は、ASTM F718およびNAVSEAの滑り止め基準を満たすコーティングを指定しており、通常、高負荷のヘリコプター甲板には酸化アルミニウムまたは硫酸バリウム粒子を使用しています。このようなプラットフォームは、塩水噴霧、温度衝撃、油圧流体の流出に耐えるため、長期間のドライドック間隔にわたって微細形状を維持する高級添加剤パッケージに対するニッチな需要が生まれます。造船所では、グリップを犠牲にすることなく装置の磨耗を抑えるため、補助デッキに非磨耗性の合成樹脂を使用する傾向が強まっています。このような厳しい要件により、サプライヤーは、地上用途に比べ低い容積処理能力を相殺する価格プレミアムを要求することができ、滑り止め添加剤市場のマージンを支えています。

ナノ粒子による耐久性の向上

100nm前後のシリカナノ粒子は、水系潤滑油に5wt%分散させた場合、摩擦を38.3%低減し、摩耗を49.4%低減することが実証されています。これらの進歩は、メンテナンスの期間を延長してもトラクションを維持し、交通量の多い資産のライフサイクルコストを削減するコーティングにつながります。ナノ粒子技術を活用するサプライヤーは、耐久性と薄膜の透明性で差別化を図り、設計者がスリップベンチマークを満たしながら床の美観を維持できるようにしています。生産規模の向上に伴い、ナノ粒子添加剤はパイロットラインから産業用床材の主流へと移行しつつあり、滑り止め添加剤市場の長期的な成長を支えています。

VOCおよび有害物質規制

アメリカの国家AIM規則は、フロアコーティングのVOC上限を400g/lと定めています。欧州のREACHと各地域のPFAS段階的廃止指令が複雑さを増していることは、2025年末までにPTFEベースのグレードを廃止するというマイクロパウダーズの決定が証明しています[1]。コンプライアンス遵守は、特に中小規模の生産者にとって、研究開発費を加速し、資格認定サイクルを長くします。規制は最終的にユーザーをよりクリーンな化学物質へと導きますが、短期的な不確実性は資本プロジェクトを延期させ、滑り止め添加剤市場の注文の流れを一時的に弱めます。

原料価格の変動

酸化アルミニウムとシリカのスポット価格は、中国の鉱物処理ベルトにおけるエネルギー関税、運賃、生産能力のシフトによって変動します。高純度アルミナは、排ガス課徴金の影響を受けるエネルギー集約的な脱炭酸工程に依存しており、価格高騰時には生産者がマージン圧縮にさらされます。一次サプライヤーは長期契約と後方統合によってヘッジしていますが、地域のブレンダーは限られた在庫しか持たないことが多く、川下のアプリケーターを圧迫する急速な価格転嫁を余儀なくされています。不規則なコストは大規模なインフラ入札の予算編成を複雑にし、時には低品位骨材への代替を促し、滑り止め添加剤市場の単位収益の伸びを圧迫する可能性があります。

セグメント分析

添加剤の種類別: 酸化アルミニウム優位がシリカ革新に直面

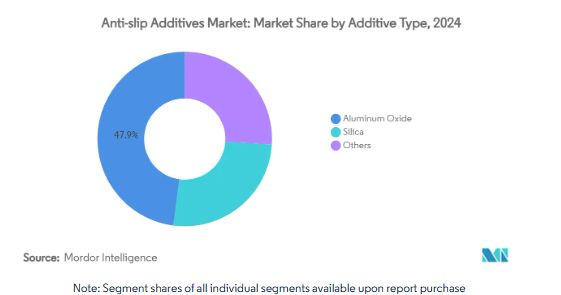

2024年の売上高シェアは酸化アルミニウムが47.91%を占め、フォークリフトの通路や荷台の硬度や耐摩耗性を重視するプラントエンジニアの間で確固たる地位を築いていることが明らかになりました。このセグメントの成熟度は、実証されたフィールドデータと販売代理店の広範な利用可能性から生じており、購買管理者は、複数年のメンテナンスサイクルにわたって予測可能なスリップ性能を確信しています。

しかし、沈殿シリカとヒュームドシリカは、優れた吸油性と低比重を活かして低添加率で要求される表面形状を実現するため、年平均成長率 5.29%で市場をリードしています。PPGは、沈殿シリカが従来の増量剤の40倍以上の重量を担えるため、より薄く効率的なコーティングが可能になると述べています。シリカのグレードは通常、特定の金属酸化物と比較して穏やかな規制プロファイルを示すため、このシフトは環境志向にも合致しています。

添加剤の性質 粉末製剤が汎用性の優位性を維持

2024年の世界売上高の50.55%を粉体配合剤が占め、2030年までの年平均成長率は4.58%で、需要全体と歩調を合わせて成長すると予測されています。パウダーは、ウェットフィルムに簡単に塗布でき、エポキシ樹脂にプレミックスすると均質に分散するため、建設業者はパウダーを好んで使用します。SCOFIELD Traction Additiveのような軽量ポリマーパウダーは、外観を変えたり塗布工程を増やしたりすることなく安全性を向上させます。添加剤と樹脂を 1 つのパッケージにまとめた混合製品は、 投与ミスを減らしますが、多成分の工業ラインでは物流が 複雑になります。

粉砕と表面処理技術への継続的な投資は、浮遊に対抗し、極性の異なる樹脂との接着性を向上させる機能化を可能にし、パウダーの汎用性をサポートします。その結果、パウダーは主導的地位を維持し、微粒子制御が光沢保持を支える水性およびUV硬化型処方から得られる利益が増加すると予測されます。

用途別 産業用床材が安全コンプライアンスを促進

自動車、食品加工、医薬品製造におけるコンプライアンスプログラムの義務化を反映し、2024年の産業用床材のシェアは53.35%。フロアコーティングOEMは、施工業者の精度に頼ることなく摩擦係数目標を保証するため、工場でのバッチ処理時に添加剤を埋め込みます。欧州のPVC床材規格EN 13845:2017は、厳格な滑り閾値を義務付けており、添加剤を豊富に含む摩耗層の需要を強化しています。住宅用タワーや商業用ロビーでは、所有者が美観を維持する薄型のテクスチャを求めています。船舶用デッキの滑り止め添加剤市場規模は、控えめではあるものの、飛行甲板やタンカーのハッチには過酷な負荷サイクルを通じて滑り止め認証が要求されるため、割高な単価となっています。

医療用通路、公共交通機関のプラットフォーム、消費財の包装ラインは「その他」のバケットに属し、安全意識が付帯市場に浸透するにつれて、それぞれ小規模ながら数量が増加しています。産業用床材は今後も主力製品であり続けるでしょうが、人口動態の高齢化に伴いアクセシビリティの改修が促進され、公共施設は利用基盤を拡大し、景気変動を緩和することになるでしょう。

地理的分析

アジア太平洋地域は2024年に57.32%の売上を維持し、CAGR 4.81%で拡大すると予測され、最大かつ最速の地域としての二重の地位を固めます。公共インフラや巨大工場への投資が急増し、バッチ段階で滑り止めパウダーを配合するフロアコーティングの需要が堅調に推移。

北米とヨーロッパはそれぞれ、規制の規律を背景に堅調なベースライン需要を維持しています。アメリカの国家AIM規則は、ULの床滑り試験と連動し、低VOC基準値と摩擦認証を強制しています[2]Underwriters Laboratories, 「Slip Resistance Testing and Certification for Floor Materials,」 ul.com 。欧州の指令では、病院や鉄道ターミナルにおける耐スリップ 性の文書化が義務付けられており、仕様策定者は認証された粗いテクスチャーのシ ステムを求めています。数量の伸びは鈍化しているものの、顧客は高級耐久性と環境ラベルを重視するため、マージン構造は魅力的なまま。

中東・アフリカと南米が新たな上昇要因。湾岸諸国の空港や海洋複合施設の拡張工事では、熱による表面の滑らかさを緩和するために滑り止めの歩道が指定されています。南米では、資源国がより安全な鉱物処理施設や港湾施設に投資し、景気が大きく変動しているにもかかわらず、添加剤の受注を維持しています。これらの地域は全体として、滑り止め添加剤市場に多様性をもたらし、成熟地域における需要の停滞に対してサプライヤーを緩衝しています。

競争環境

適度な断片化が滑り止め添加剤市場を定義しています。トッププレーヤーは、統合された原材料調達、複数大陸にまたがる製造、建築家や技術者レベルの仕様に影響を与える直接販売チームから利益を得ています。戦略的な動きとしては、垂直統合、地域的な生産能力の増強、工場でのバッチ処理中に添加剤を組み込むためのコーティング配合業者との提携などが挙げられます。サプライヤーは、PFASを含む穀物からバイオベースやフッ素フリーの合成樹脂に軸足を移し、危険性の低いポートフォリオで先行者利益を獲得します。ナノ粒子プラットフォームは、寿命と光学的透明度が単価を上回る高利益率のニッチを解き放ちます。小規模なプレーヤーは、地域密着型のサービス、特注の粒子サイズ、機敏なフルフィルメントによって競争しています。しかし、多国籍企業がスマートファクトリーやデジタルカラーマッチングを展開するにつれ、大量生産チャネルへの参入障壁が高まっています。

最近の業界動向

- 2023年9月 Ampacet社は、フレキシブルパッケージングのコンバージョン向けに、非移行性で永久的な滑り止め特性を提供するよう設計されたソリューション、PERMSLIP 1409を発表。

- 2023年6月 Evonik Industries AGは、放射線硬化インキとコーティング用に特別に設計された滑り止め・消泡添加剤TEGO Rad 2550を発売。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 産業用床材の安全性に対する需要の高まり

- 4.2.2 アジア太平洋地域の建設セクターの拡大

- 4.2.3 海洋デッキの安全性コンプライアンス

- 4.2.4 ナノ粒子による耐久性の向上

- 4.2.5 PFASの段階的廃止がバイオベースの代替品を後押し

- 4.3 市場の抑制要因

- 4.3.1 VOCおよび有害物質規制

- 4.3.2 原材料価格の乱高下

- 4.3.3 テクスチャード加工ポリマー・フローリングへのシフト

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 添加剤の種類別

- 5.1.1 酸化アルミニウム

- 5.1.2 シリカ

- 5.1.3 その他

- 5.2 添加剤の性質別

- 5.2.1 粉末

- 5.2.2 骨材

- 5.2.3 ミックス

- 5.3 用途別

- 5.3.1 ビルおよび建築

- 5.3.2 工業用床材

- 5.3.3 海洋

- 5.3.4 その他

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 ALTANA

- 6.4.3 Ampacet Corporation

- 6.4.4 Arkema

- 6.4.5 Associated Chemical

- 6.4.6 Axalta Coating Systems, LLC

- 6.4.7 BASF

- 6.4.8 Evonik Industries AG

- 6.4.9 Hempel A/S

- 6.4.10 Jotun

- 6.4.11 PPG Industries Inc.

- 6.4.12 Pro Chem Inc.

- 6.4.13 Rust-Oleum Corporation

- 6.4.14 SAICOS COLOUR GmbH

- 6.4.15 Sika AG

- 6.4.16 The Sherwin-Williams Company

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

滑り止め添加剤市場の現在の価値は?

滑り止め添加剤の市場規模は2025年に4億7,796万米ドルに達し、2030年には5億9,250万米ドルに上昇すると予測されています。

世界の売上を独占している添加剤の種類は?

硬度と耐摩耗性が実証されている酸化アルミニウムが、2024年の売上シェア47.91%で市場をリードしています。

アジア太平洋地域が最も急成長している理由は?

大規模なインフラ投資、厳格な安全基準、製造拠点の拡大が、この地域のCAGRを4.81%に押し上げています。

VOC規制は製品開発にどのような影響を与えますか?

規制当局は厳しいVOC規制を課しており、サプライヤーは水系や100%固形分系への再処方を余儀なくされています。

最大のアップサイドをもたらす技術トレンドは?

ナノ粒子によって強化された添加剤は、より長持ちする滑り抵抗性とより低い膜厚を実現し、工業用塗料や建築用塗料に高い利益率をもたらす可能性があります。

*** 本調査レポートに関するお問い合わせ ***