滑り止めコーティング市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

滑り止めコーティング市場レポートは、樹脂タイプ(エポキシ、ポリウレタン、アクリル、その他の樹脂タイプ)、技術(水性、溶剤系)、用途(住宅用、商業用、産業用、その他の用途)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

滑り止めコーティング市場の概要

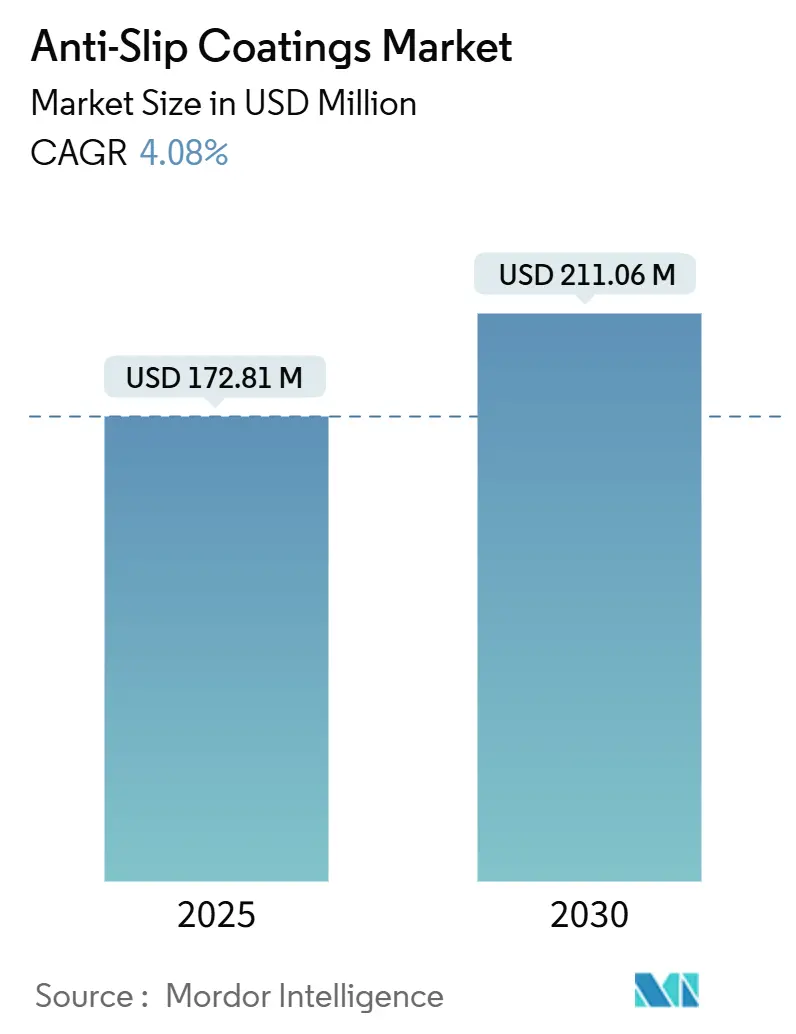

滑り止めコーティング市場は、2025年には1億7,281万米ドルと評価され、2030年までに2億1,106万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.08%で推移すると見込まれています。この市場の成長は、主に義務化された安全規制、高額な賠償責任保険料、および自動化された生産ラインの普及によって支えられています。工場、病院、公共インフラにおいて、滑り止め床材への継続的な投資が促されています。特に、ロボット、静電感受性デバイス、頻繁な化学洗浄が必要な場所では、従来の床仕上げ材では牽引力と静電放電制御、化学的耐久性のバランスが取れないため、需要が急速に増加しています。

原材料価格の変動や溶剤に関する規制強化はコスト圧力を高める一方で、作業員の安全性向上と施工の容易さを実現する低VOC(揮発性有機化合物)化学品への投資を加速させています。技術サポートと機敏な製造能力を兼ね備えたサプライヤーは、プロジェクトオーナーが単なる汎用コーティングではなく、ターンキーソリューションを求める中で、仕様獲得の機会を捉えることができるでしょう。

主要なレポートのポイント

* 樹脂タイプ別: エポキシ樹脂は2024年に滑り止めコーティング市場の44.18%を占め、最も大きなシェアを保持しています。一方、その他の樹脂タイプは2030年までに4.87%の安定したCAGRで成長すると予測されています。

* 技術別: 水性システムは2024年に滑り止めコーティング市場の59.26%を占め、2030年までに最速の4.72% CAGRで拡大すると見込まれています。

* 用途別: 産業用途は2024年に42.75%の収益シェアで市場を牽引しましたが、「その他」の用途が2030年までに最高の5.01% CAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に世界の収益の44.84%を占め、2030年までに4.95% CAGRで成長すると予測されており、最大の市場かつ最速の成長市場となっています。

市場トレンドと洞察

促進要因

1. スマート・自動化製造フロアでの利用拡大:

自動化された工場では、継続的なロボットの通行、転がり荷重、および積極的な衛生管理に耐え、安定した摩擦値を維持できる床材が求められています。従来の多くのエポキシ仕上げ材は、電磁センサーに干渉したり、過酸化物による繰り返しの洗浄後に劣化したりすることが判明しており、予期せぬシャットダウンにつながる可能性があります。滑り止め性能と静電放電保護を両立させるハイブリッドポリアスパラギン酸システムは、硬化が速く、数時間以内に生産を再開できるため、支持を集めています。アジア太平洋地域の電子機器産業クラスターでは、ダウンタイムコストが急増しており、プレミアムコーティングの価格上昇よりもライン停止のリスクが重視される傾向にあります。その結果、調達チームは、滑り止め、ESD、耐薬品性の指標を単一の仕様にまとめた「スマートフロア」の性能テンプレートを参照することが増えています。

2. 厳格な職場安全規定と保険義務:

米国労働安全衛生局(OSHA)は、重大な転倒事故に対して1件あたり15,000米ドルを超える罰金を科しており、保険会社は認定された滑り止め仕上げ材を導入した施設に対して2桁の保険料割引を提供しています。1件あたり50,000~100,000米ドルの和解金が一般的であるため、施設所有者は、1件の事故を防ぐだけでも1平方フィートあたり5~8米ドルのコーティング費用が回収できると計算しています。安全監査官は、摩擦係数(COF)テストの文書化も要求しており、認証パッケージ付き製品の需要が高まっています。これらのコンプライアンスの動向は、特に人通りの多い小売チェーンや物流センターにおいて、オプションのアップグレードを必須の設備投資項目へと急速に転換させています。

3. 老朽化した商業インフラからの改修需要の増加:

北米とヨーロッパでは、2010年以前に建設された20億平方フィート以上の小売およびオフィススペースが、新しい滑り止め基準を満たしておらず、相当な改修需要が生じています。請負業者は、風化した下地をダイヤモンド研磨し、湿気に強いプライマーを塗布し、テナントの業務を妨げないように夜間工事を行う必要があり、これらすべてがプレミアムな人件費を上乗せします。しかし、不動産管理者は、賠償責任リスクや保険要件と比較して、プロジェクトコストの上昇を受け入れています。コーティングベンダーは、一晩で完全に硬化し、収益に直結する施設の再開期間を短縮する速硬化システムでこのニッチな需要に応えています。

4. アジア太平洋および中東での建設ブーム:

地域政府は2030年までに空港、病院、スマート工場に1.7兆米ドル以上を投入しており、ほとんどのプロジェクトでANSI A326.3などの国際的な牽引力基準が参照されています。開発業者は、現場でのVOC曝露を減らし、工期を短縮する高固形分または水性配合を好みます。湾岸協力会議(GCC)のプロジェクトでは、さらに熱衝撃や砂摩耗に対する耐性が求められ、極端な温度下での耐久性で知られるポリウレタンおよびハイブリッド化学品が仕様に採用されています。

5. 医療分野での滑り止めハイブリッドコーティングの牽引:

医療施設では、低臭気で迅速な作業再開が可能な滑り止めハイブリッドコーティングが注目されています。

抑制要因

1. 厳しい環境規制:

米国環境保護庁(EPA)は、N-メチル-2-ピロリドン(NMP)およびいくつかのPFAS界面活性剤を制限する計画であり、これにより配合業者は既存の製品ラインを再設計する必要があり、15~25%のコスト増が見込まれます。水性オプションはVOCの問題を解決しますが、追加の塗布層が必要となる場合があり、設置期間が長くなり、人件費が増加します。深いR&Dパイプラインを持つ企業はこれらの移行を吸収できますが、中小の地域サプライヤーは市場から撤退するか、買収の対象となる可能性があります。

2. 原材料(エポキシ、PU)価格の変動:

アジア産エポキシ輸入に対する反ダンピング関税により、北米のエポキシ樹脂投入コストは2024年に前年比で30%以上上昇しました。ポリウレタンの原料も、米国での天候関連の供給停止後に同様の変動に直面しました。リスクを軽減するため、大手メーカーは複数年供給契約を結んだり、樹脂生産を内製化したりしていますが、中小の競合他社はスポット市場の急騰にさらされています。請負業者は、単一樹脂への依存を避けるため、ポリアスパラギン酸またはハイブリッド化学品を標準とする代替見積もりを要求することが増えており、柔軟なポートフォリオを持つニッチなサプライヤーに機会が生まれています。

3. 埋め込み型テクスチャードフローリングやテープとの競合:

特にコストに敏感な市場では、埋め込み型のテクスチャードフローリングや滑り止めテープといった代替品との競合が存在します。

セグメント分析

樹脂タイプ別: エポキシの優位性と特殊コーティングの台頭

エポキシ仕上げ材は、樹脂システムにおける滑り止めコーティング市場の44.18%を占めています。これらはコンクリートへの強力な接着性、耐薬品性、および湿潤油下での摩擦を高める多様な骨材ブレンドを受け入れる能力から、依然として魅力的です。しかし、成長の勢いは、迅速なサービス再開、低温硬化、または基本的なエポキシでは達成できないUV信頼性を提供する他の樹脂カテゴリーへと移行しています。ポリアスパラギン酸ブレンドは2時間以内に硬化するため、自動車工場は次のシフト前にフォークリフトの運行を再開できます。また、ハイブリッドウレタン-アクリルシステムは、吊り下げられたスラブの微細なひび割れを橋渡しするのに十分な柔軟性を持っています。

2025年から2030年にかけて、その他の樹脂タイプは4.87%のCAGRで成長すると予測されており、樹脂ファミリーの中で最も高い成長率を示しています。病院やデータセンターでは、超低臭気で作業員の迅速な復帰を可能にするため、これらの樹脂が好まれています。サプライヤーは現在、滑り止めシリカを事前に計量されたカートリッジにバンドルし、現場での混合比率を簡素化し、施工エラーを減らしています。仕様書作成者が汎用コストよりも性能を重視するようになるにつれて、ニッチな樹脂イノベーターは、かつてエポキシ大手の独占領域であった参照リストを確保し、滑り止めコーティング市場内の競争構造を再構築しています。

技術別: 水性システムの環境移行をリード

水性製品は、技術別滑り止めコーティング市場の59.26%を占めています。規制によるVOC排出量の上限、トンネル内の防火安全規則、および居住空間での臭気制限が、広範な受け入れを推進しています。新しいバインダー化学品は、硬度と耐薬品性における歴史的なギャップを埋めており、施工業者は、溶剤廃棄費用を削減できる水での機器洗浄を高く評価しています。欧州連合のいくつかの都市では、公共入札において水性または100%固形分ソリューションを義務付けており、事実上需要を標準化しています。

溶剤を多く含む製品ラインは、極端な耐薬品性や氷点下での硬化が必要な船舶甲板や作業場で依然として使用されています。それでも、ほとんどのサプライヤーは現在、水性キャリアと反応性エマルジョンを組み合わせたハイブリッド技術を推進しており、溶剤系と同等の滑り止め評価を提供しています。グリーンビルディングラベルが普及するにつれて、水性施工に特化した請負業者はプレミアムな入札を獲得し、滑り止めコーティング市場内での環境に配慮した製品への移行を強化しています。

用途別: 産業用途のリーダーシップと多様化

産業施設は、現在の滑り止めコーティング市場の用途別シェアの42.75%を占めています。石油化学プラント、組立工場、海洋ドックでは、腐食性物質の流出や転がり荷重に耐える高厚骨材が使用されています。しかし、最も急速な拡大は、運輸インフラ、レジャー施設、スポーツ分野であり、5.01%のCAGRを記録しています。空港の所有者はジェットブラストゾーンに滑り止めポリウレタン層を指定し、スポーツ施設の運営者は、アスリートの疲労を軽減しつつ滑りを防ぐクッション性のあるアクリルテクスチャを設置しています。

商業オフィスの内装工事では、美観を損なわずに摩擦係数を維持するために、研磨されたコンクリートのロビーにマイクロテクスチャのクリアコートが施されています。住宅用途での採用はまだ控えめですが、住宅所有者がプールやガレージの入り口周辺に粗いプロファイルのエポキシを適用するにつれて増加しています。この普及は、滑り止めが産業上の後付けではなく、ライフスタイルの必需品であるという認識の変化を強調しており、滑り止めコーティング市場全体の対象範囲を広げています。

地域分析

アジア太平洋地域は、2024年に44.84%のシェアを占め、最大の地域収益を上げ、2030年までに4.95%のCAGRで成長すると予測されています。中国とインドにおける大規模鉄道、半導体製造工場、巨大病院プロジェクトでは、自動搬送車と統合されるプレミアムな滑り止め表面が指定されています。東南アジア諸国連合(ASEAN)は、ISO摩擦基準に沿って安全コードを標準化しており、基本的な要件を引き上げ、地方自治体の入札をブランド製品へと誘導しています。

北米は絶対的な規模では劣りますが、物流倉庫、スーパーマーケット、医療施設全体にわたる大規模な改修サイクルから恩恵を受けています。OSHAの厳格な施行と中西部の冬季の危険は、建設の減速期でも需要を堅調に保っています。エンドユーザーは、滑り止め性能と抗菌評価を組み合わせることが多く、両方の基準を満たすハイブリッド化学品を好んでいます。

ヨーロッパは、保険会社の規定により成熟した採用レベルを維持していますが、成長は歴史的建造物の改修から生まれており、請負業者は歴史的な下地を保護する通気性のある水性ソリューションを求めています。中東およびアフリカ市場は規模は小さいものの、スタジアム、地下鉄、観光資産が出現するにつれて、突出した成長率を示しています。ここではUV耐久性と熱衝撃耐性が重視され、ポリウレタンハイブリッドが優位性を持っています。

競合状況

滑り止めコーティング市場は中程度に細分化されていますが、ティア1の多国籍企業が依然として性能基準を設定しています。AkzoNobelは、EUのグリーン規制を満たす水性バインダーを含むInterpon粉体塗料ラインを拡大し続けています。PPG Industriesは、高価値コーティングに焦点を絞るため、シリカ部門を売却し、その収益を低摩擦添加剤の研究に投入しています。Sherwin-Williamsは最近、美観と牽引力を両立させたソフトフィールコンフォートフロアを発売し、医療および教育分野での地位を強化しています。

東南アジアおよび東ヨーロッパの地域生産者は、地域に根ざしたサービスと柔軟なバッチサイズを通じて地方自治体の仕事を獲得していますが、多くは輸入樹脂に依存しており、為替変動に脆弱です。原材料ショックは、独立系企業がエポキシ契約を確保するために共同購入プールを形成する戦略的提携を引き起こしました。一方、プライベートエクイティが特許取得済みの骨材ブレンドや抗菌IPを所有する特殊配合メーカーをターゲットにしているため、買収への関心が高まっており、滑り止めコーティング業界における統合段階が近づいていることを示唆しています。

顧客は、単価ではなく、デジタル仕様ツール、COF認証パッケージ、および設置後の保証サポートに基づいてサプライヤーを比較することが増えています。スマートフォン連携センサーを介して現場での摩擦を検証できる企業や、ターンキー改修サービスを提供できる企業は、継続的な収益を確保しています。このサービス志向の競争は、小規模プレーヤーの参入障壁を高め、データ透明性に基づいた製品差別化を促進しています。

滑り止めコーティング業界の主要企業

* 3M

* Akzo Nobel N.V.

* PPG Industries Inc.

* Sika AG

* The Sherwin-Williams Company

(主要企業は特定の順序で記載されているわけではありません。)

最近の業界動向

* 2025年4月: ICPグループの一部門であるDYCOは、商業用および住宅用レクリエーション表面向けに設計された100%アクリル滑り止めコーティング「DYCO Court & Floor」を発売しました。この中程度のテクスチャを持つコーティングは、アスファルト、コンクリート、その他のプレコート表面に耐久性のある滑り止め仕上げを保証します。

* 2023年5月: Sherwin-Williamsは、安全性向上のための滑り止め機能を備えた、柔らかくスタイリッシュで持続可能な調達源のフローリングシステム「SofTop Comfort」を導入しました。この発売は、安全要件に対応することで滑り止めコーティング市場に良い影響を与えるでしょう。

本レポートは、滑り止めコーティング市場に関する詳細な分析を提供しています。この市場は、産業、商業、住宅環境において、コンクリート、金属、複合材などの硬質表面の動的摩擦係数を高める、液体または粉末の皮膜形成製剤として定義されています。対象となる製品には、エポキシ、ポリウレタン、アクリル、そして新興のポリアスパラギン酸などの樹脂タイプをベースとし、ブラシ、ローラー、またはスプレーで塗布されるものが含まれます。ただし、既製の滑り止めテープ、マット、骨材添加剤、その他の機械的テクスチャリングソリューションは本調査の範囲外です。

市場の動向

市場の成長を牽引する主な要因としては、スマート化・自動化された製造現場での滑り止めコーティングの利用拡大が挙げられます。また、職場安全規制の強化や保険加入の義務化、老朽化した商業インフラからの改修需要の増加も重要な推進力となっています。さらに、アジア太平洋地域や中東における建設ブーム、医療分野での滑り止めハイブリッドコーティングの需要増加も市場を活性化させています。

市場の阻害要因

一方で、市場にはいくつかの阻害要因も存在します。厳格な環境規制、エポキシやポリウレタンといった原材料価格の変動、そして埋め込み型テクスチャードフローリングや滑り止めテープとの競合が挙げられます。

市場のセグメンテーション

本レポートでは、市場を複数の側面から詳細にセグメント化して分析しています。具体的には、樹脂タイプ別(エポキシ、ポリウレタン、アクリル、その他の樹脂タイプ)、技術別(水性、溶剤系)、用途別(住宅、商業、産業(海洋を含む)、その他の用途)、そして地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類し、それぞれの市場動向を掘り下げています。地域別では、中国、インド、日本、韓国、米国、カナダ、ドイツ、英国、フランス、ブラジル、サウジアラビアなどが主要国として分析対象に含まれています。

市場規模と成長予測

滑り止めコーティング市場は、2025年に1億7281万米ドルに達し、2030年には2億1106万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.08%を見込んでいます。地域別では、アジア太平洋地域が2024年の世界需要の44.84%を占め、2030年まで4.95%のCAGRで最も高い成長を牽引すると見られています。技術別では、水性システムが市場の59.26%を占めており、VOC規制の厳格化、火災リスクの低減、清掃の簡素化といった利点が成長を後押ししています。樹脂タイプ別では、エポキシ樹脂が2024年の収益の44.18%を占め、その優れた耐薬品性と接着性が評価されています。一方で、速硬化性のポリアスパラギン酸樹脂も4.87%のCAGRで急速に成長しています。

安全規制と改修需要の影響

安全規制は購買決定に大きな影響を与えています。OSHA(米国労働安全衛生局)による罰金、保険会社からのインセンティブ、そして建築基準の厳格化により、滑り止めフローリングは裁量的なアップグレードからコンプライアンス上不可欠な要素へと変化し、産業、商業、公共部門全体で需要を押し上げています。先進国市場における改修需要も注目すべき点です。2010年以前に建設された建物は、しばしば新しい滑り止め基準を満たさないため、北米とヨーロッパでは20億平方フィートを超える改修対象が存在します。建物の所有者は、ダウンタイムを最小限に抑えるため、速硬化性で低臭気のソリューションを求めています。

調査方法論の信頼性

本レポートの調査方法論は、その信頼性と透明性に特徴があります。Mordor Intelligenceのアナリストは、一次調査としてEH&S担当者、工場保守管理者、海洋コーティング指定者、地域販売業者への構造化インタビューやアンケートを実施し、二次調査として公開されている安全・建設データセット、業界白書、特許分析、企業財務情報などを幅広く活用しています。市場規模の算出と予測には、床面積の増加、造船トン数、事故発生頻度、平均コーティング面積などをリンクさせたトップダウンモデルと、サプライヤーの収益積み上げやチャネルチェックによるボトムアップモデルを併用しています。建設床面積の成長、樹脂価格指数、OSHAの罰金動向、改修普及率、溶剤系から水性への技術シフトといった主要変数を考慮した多変量回帰分析により、2025年から2030年までの展望を導き出しています。データは年次で更新され、主要な規制変更やM&Aなどの重要なイベントが発生した場合には中間改訂が行われるため、常に最新かつ正確な情報が提供されます。他社の推定値との比較を通じて、Mordorの調査が規律ある範囲設定、複合的なモデリング、そして年次更新によって、意思決定者が信頼できるバランスの取れた透明性の高い基準を提供していることが示されています。

競争環境と将来展望

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析、そして3M、Akzo Nobel N.V.、Henkel AG & Co. KGaA、PPG Industries Inc.、Sika AG、The Sherwin-Williams Companyといった主要企業の詳細なプロファイルが含まれています。市場機会と将来展望としては、未開拓分野の評価や、より高効率な滑り止めコーティングの開発が今後の市場成長の鍵となると指摘されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 スマートおよび自動化された製造現場での利用拡大

- 4.2.2 職場安全規定の厳格化と保険義務化

- 4.2.3 老朽化した商業インフラからの改修需要の増加

- 4.2.4 アジア太平洋地域および中東における建設ブーム

- 4.2.5 医療分野で注目を集める滑り止めハイブリッドコーティング

-

4.3 市場抑制要因

- 4.3.1 厳格な環境規制

- 4.3.2 原材料(エポキシ、PU)価格の変動

- 4.3.3 埋め込み型テクスチャードフローリングおよびテープとの競合

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測

-

5.1 樹脂タイプ別

- 5.1.1 エポキシ

- 5.1.2 ポリウレタン

- 5.1.3 アクリル

- 5.1.4 その他の樹脂タイプ(ポリアスパラギン酸など)

-

5.2 技術別

- 5.2.1 水性

- 5.2.2 溶剤系

-

5.3 用途別

- 5.3.1 住宅用

- 5.3.2 商業用

- 5.3.3 工業用(海洋を含む)

- 5.3.4 その他の用途(交通インフラ、スポーツ、レジャー)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 オーストラリアおよびニュージーランド

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Akzo Nobel N.V.

- 6.4.3 Anti-Slip Anywhere

- 6.4.4 Axalta Coating Systems, LLC

- 6.4.5 FloorSlip Limited

- 6.4.6 Flowcrete Group Ltd.

- 6.4.7 Hempel A/S

- 6.4.8 Henkel AG & Co. KGaA

- 6.4.9 ICP Group

- 6.4.10 Jotun

- 6.4.11 Mapei S.p.A.

- 6.4.12 Nippon Paint Marine Coatings Co., Ltd.

- 6.4.13 PPG Industries Inc.

- 6.4.14 Rust-Oleum Corporation

- 6.4.15 Sika AG

- 6.4.16 The Sherwin-Williams Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

滑り止めコーティングとは、床面や通路、階段などの表面に塗布することで、その摩擦係数を高め、人や物の滑りを防止することを目的とした特殊な塗料や材料の総称でございます。主に、転倒事故の防止や作業環境の安全確保、あるいは特定の物品の安定性向上に寄与いたします。液体状で塗布され、乾燥または硬化することで、表面に微細な凹凸構造や高摩擦性の層を形成し、滑り止め効果を発揮します。コンクリート、金属、木材、プラスチック、タイルなど、様々な素材の表面に適用可能であり、安全性向上への意識の高まりとともに、その重要性は年々増しております。

滑り止めコーティングには、その主成分、滑り止め効果のメカニズム、施工方法などにより、多様な種類がございます。

まず、主成分による分類では、エポキシ樹脂、ウレタン樹脂、アクリル樹脂などを基材とする「樹脂系」が最も一般的でございます。これらは耐久性、耐摩耗性、耐薬品性に優れ、工場や倉庫などの産業施設で広く用いられます。微細なセラミック粒子を配合した「セラミック系」は、非常に高い硬度と耐熱性を持ち、過酷な環境下での使用に適しております。弾力性を持つ「ゴム系」は、衝撃吸収性も兼ね備えます。「水性系」は有機溶剤の使用を抑え、VOC(揮発性有機化合物)排出量が少ないため環境負荷が低く、屋内での使用や食品工場など衛生管理が求められる場所で選ばれる傾向にございます。

次に、滑り止め効果のメカニズムによる分類では、塗料に微細な骨材(粒子)を配合し、表面に凹凸を形成することで摩擦係数を高める「骨材配合型」が最も一般的でございます。シリカサンド、アルミナ、セラミックビーズなどが骨材として用いられ、その粒子の大きさや硬度によって滑り止め効果の度合いが調整されます。また、塗膜自体に特殊なパターンや凹凸を形成する「エンボス加工型」や、塗膜の弾性によって対象物との密着性を高め、滑りを抑制する「弾性型」も存在します。

さらに、施工方法による分類では、刷毛やローラーで塗布する「塗布型」が最も手軽で広く普及しております。スプレーガンを用いて広範囲に均一に塗布する「スプレー型」は、複雑な形状の表面や短時間での施工に適しております。あらかじめシート状に加工されたものを貼り付ける「シート型」は、施工が容易で、特定の場所への部分的な適用や、一時的な滑り止め対策として利用されることがございます。

これらの多様な滑り止めコーティングは、それぞれの特性を活かし、歩行者通路、階段、傾斜路、工場床、厨房、浴室、プールサイド、船舶のデッキ、車両の荷台など、様々な場所や用途で活用されております。適切なコーティングの選定には、使用環境(屋内・屋外、温度、湿度)、対象素材、求められる滑り止め効果のレベル、耐久性、耐薬品性、清掃性、そして予算などを総合的に考慮する必要がございます。