帯電防止剤市場の規模・シェア分析、成長動向および予測 (2025年~2030年)

帯電防止剤市場レポートは、タイプ(モノグリセリド、ジエタノールアミドなど)、原料(バイオベース、石油化学ベース)、ポリマー(ポリプロピレン、ポリエチレンなど)、エンドユーザー産業(包装、エレクトロニクスなど)、および地域(アジア太平洋、北米、ヨーロッパなど)別に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

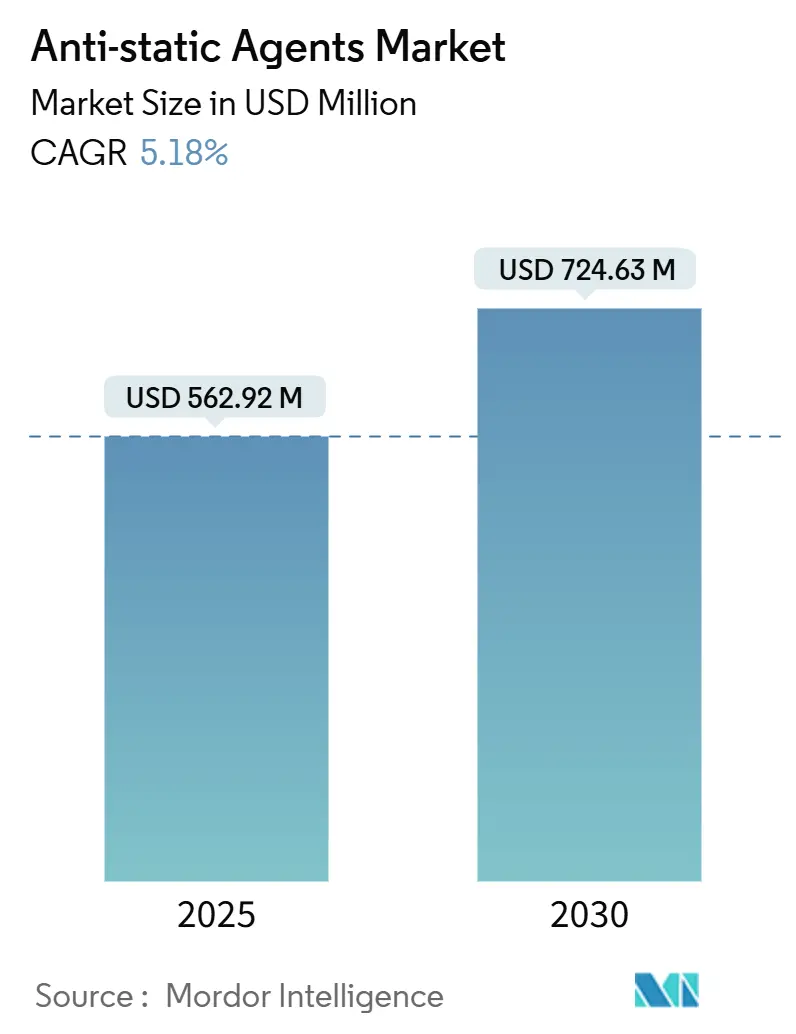

静電気防止剤市場は、2025年に5億6,292万米ドルと推定され、2030年には7億2,463万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.18%で成長すると予測されています。電子機器の小型化が急速に進み、半導体製造工場や家電製品ラインにおける静電放電(ESD)感度が高まっていることが、永久型および移行型添加剤の需要を強化しています。また、PFAS(パーフルオロアルキル化合物)やVOC(揮発性有機化合物)規制に対応するため、溶剤系システムから水性マスターバッチプラットフォームへの転換が進んでいます。アジア太平洋地域は、受託製造の強みにより世界的な販売量を牽引しており、バイオベース化学やシリカリッチブレンドが競争環境を再構築しています。自動車の電化、Eコマース包装、高度な医療機器が複合的に長期的な成長機会を創出しており、静電気防止剤市場は、より高温に対応し、クリーンルーム対応のPFASフリーソリューションへと進化しています。

主要なポイント

タイプ別では、エトキシ化脂肪酸アミンが2024年に売上高の39.04%を占め、高温自動車成形需要を背景に7.05%のCAGRで拡大しています。供給源別では、石油化学由来が2024年の価値の79.81%を占める一方、バイオベースの製品は世界的な持続可能性の義務付けにより7.51%のCAGRで進展しています。ポリマー別では、ポリプロピレンが2024年の静電気防止剤市場規模の34.85%を占め、2030年までに6.80%のCAGRで成長すると予測されています。最終用途産業別では、包装が2024年の静電気防止剤市場シェアの45.17%を維持し、電子機器が2030年までに最速の6.51%のCAGRを記録すると見込まれています。地域別では、アジア太平洋地域が2024年に売上高の43.08%を占め、2030年までに6.98%のCAGRで成長すると予測されています。

市場のトレンドと洞察

市場を牽引する要因:

* Eコマース主導の静電気防止包装需要の急増: Eコマースによる家電製品の国境を越えた出荷は店舗配送を上回っており、荷物取扱業者は低密度ポリエチレン(LDPE)フィルムや気泡緩衝材における表面抵抗率の厳しい制限を満たす必要があります。大規模な物流センターでは、高速ソーターの摩擦が静電気の蓄積を悪化させ、マイクロコントローラーに障害を引き起こす可能性があります。このため、包装コンバーターはRoHSおよび食品接触コードに準拠した永久型静電気防止マスターバッチを組み込んでおり、透明性とシール性を維持するために添加剤の配合量を3 phr未満に抑えています。中国のオンライン小売シェアはすでに国内売上の50%を超えており、現地の袋メーカーは湿度に依存しない静電気防止グレードの認定を推進しています。ブランドは同時にリサイクル可能なモノマテリアルフィルムを追求しており、機械的リサイクルを妨げないアミン系化学物質が求められています。

* 電子機器の小型化によるESDリスクの増大: 3nm以下のFinFETおよびゲートオールアラウンドノードは、14nmデバイスが許容するピーク電流のわずか25%しか耐えられないため、製造工場ではキャリアトレイやウェハーボックスの室内空気抵抗率を10^10 Ω未満に指定しています。高度なシステムインパッケージアセンブリは、超薄型インターポーザーを介して電力を供給するため、放電時の局所的な熱を増幅させ、230°Cのリフローに対応する永久型静電気防止コーティングが求められています。研究コンソーシアムは、薄型シリコンにおける故障電流の20~40%の低下を文書化しており、湿度依存性を回避するシリカグラフト化ポリエーテルアミドへと添加剤サプライヤーを導いています。したがって、静電気防止剤市場は、クリーンルームポリマー向けの温度安定性があり、移行しないグレードの研究開発に注力しています。

* 溶剤系から水性マスターバッチへの移行: 欧州化学機関のPFASロードマップと米国の州レベルのVOC上限規制は、水性キャリアへの転換を加速させています。Clariantが2024年に商業化したAddWorks PPAは、フッ素化された加工助剤に代わり、フィルムの光沢と厚さの均一性を維持します。配合業者は、従来の水分依存性の欠点を克服するため、10%RH以下でも機能するイオン伝導性ポリエーテルブロックを組み込むことで、半導体後工程ラインでの使用を可能にしています。ステンレス製タンク、高せん断ミキサー、および高精度ポンプは、これらの水性マスターバッチの均一な分散と安定した供給を保証するために不可欠です。

世界の帯電防止剤市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と抑制要因、および競争環境について詳細に分析しています。

まず、市場規模と成長予測についてです。帯電防止剤市場は、2025年には5億6292万米ドルと評価されており、2030年までに7億2463万米ドルに達すると予測されています。これは、今後数年間で堅調な成長が見込まれることを示しています。

市場の主な推進要因としては、以下の点が挙げられます。

* Eコマースの急速な拡大に伴い、製品保護のための帯電防止包装の需要が急増していること。

* 電子機器の部品がますます小型化・高密度化する中で、静電気放電(ESD)による損傷リスクが高まり、より高度な帯電防止対策が求められていること。

* 環境規制や持続可能性への意識の高まりから、溶剤系から環境負荷の低い水性マスターバッチへの移行が進んでいること。

* 自動車産業において、電子部品の増加や内装材の静電気対策の必要性から、帯電防止剤の需要が増加していること。

* ヘルスケアおよび医療機器分野における精密機器や使い捨て医療品の需要拡大に伴い、帯電防止機能が不可欠となっていること。

一方で、市場の成長を抑制する要因も存在します。

* 獣脂由来の原料の供給が不安定であり、価格変動が大きいこと。

* 高性能な永久イオン導電性添加剤は、製造に多額の設備投資が必要であり、コストが高いこと。

* 帯電防止剤とは異なるアプローチである、固有散逸性ポリマー(IDP)の採用が一部で増加していること。

本レポートでは、市場を様々な側面から詳細にセグメント化して分析しています。

* タイプ別: モノグリセリド、ポリグリセロールエステル、ジエタノールアミド、エトキシ化脂肪酸アミンといった主要な帯電防止剤のタイプ別に市場動向を評価しています。

* 供給源別: 植物由来や獣脂由来のバイオベース、および石油化学ベースに分類されます。企業の持続可能性目標の達成やPFAS関連規制への対応が求められる中、バイオベースの帯電防止剤は年平均成長率7.51%で人気が高まっており、今後の成長が期待されています。

* ポリマー別: ポリプロピレン、ポリエチレン、ポリ塩化ビニル、その他のポリマー(ポリスチレンなど)が対象です。特にポリプロピレンは、Eコマース包装や自動車内装材における広範な用途により、2024年の帯電防止添加剤需要の34.85%を占め、年平均成長率6.80%で最も多く消費されるポリマーとなっています。

* 最終用途産業別: 包装、電子機器、自動車・輸送、その他の最終用途産業(医療・ヘルスケアなど)に分けられ、各産業における需要の特性と成長機会を分析しています。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域とそのサブ地域(中国、インド、日本、米国、ドイツなど)で詳細な市場分析が行われています。アジア太平洋地域は、半導体製造および自動車製造の主要ハブが集中していることから、年平均成長率6.98%で最も急速に拡大している地域として注目されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。3M、Adeka Corporation、Ampacet Corporation、Arkema、Avient Corporation、BASF、Clariant、Croda International plc、Emery Oleochemicals、Evonik Industries AG、Italmatch Chemicals、Kao Corporation、Mitsubishi Chemical Group Corporation、Palsgaard、Sanyo Chemical Industries、Solvay、Tosafといった多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業における市場ランク/シェア、製品・サービス、最近の動向などが提供されています。

最後に、レポートは市場機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても触れており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマース主導の帯電防止包装需要の急増

- 4.2.2 電子機器の小型化によるESD感度の高まり

- 4.2.3 溶剤系から水系マスターバッチへの移行

- 4.2.4 自動車産業からの需要の増加

- 4.2.5 ヘルスケアおよび医療機器産業の拡大

-

4.3 市場の阻害要因

- 4.3.1 獣脂由来原料の変動性

- 4.3.2 資本集約的な永久イオン導電性添加剤

- 4.3.3 本質的に散逸性の高いポリマーの採用増加

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 モノグリセリド

- 5.1.2 ポリグリセロールエステル

- 5.1.3 ジエタノールアミド

- 5.1.4 エトキシ化脂肪酸アミン

-

5.2 供給源別

- 5.2.1 バイオベース(植物由来、獣脂由来)

- 5.2.2 石油化学ベース

-

5.3 ポリマー別

- 5.3.1 ポリプロピレン

- 5.3.2 ポリエチレン

- 5.3.3 ポリ塩化ビニル

- 5.3.4 その他のポリマー(ポリスチレンなど)

-

5.4 エンドユーザー産業別

- 5.4.1 包装

- 5.4.2 エレクトロニクス

- 5.4.3 自動車および輸送

- 5.4.4 その他のエンドユーザー産業(医療・ヘルスケアなど)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 ADEKA

- 6.4.3 アンパセット・コーポレーション

- 6.4.4 アルケマ

- 6.4.5 エイビエント・コーポレーション

- 6.4.6 BASF

- 6.4.7 クラリアント

- 6.4.8 クローダ・インターナショナル plc

- 6.4.9 エメリー・オレオケミカルズ

- 6.4.10 エボニック・インダストリーズ AG

- 6.4.11 イタルマッチ・ケミカルズ

- 6.4.12 花王株式会社

- 6.4.13 三菱ケミカルグループ株式会社

- 6.4.14 パルスガード

- 6.4.15 三洋化成工業

- 6.4.16 ソルベイ

- 6.4.17 トサフ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

帯電防止剤とは、物質の表面や内部に添加・塗布することで、静電気の発生を抑制したり、発生した静電気を速やかに放散させたりする機能を持つ薬剤の総称でございます。静電気は、異なる物質が接触・摩擦することで電荷の移動が生じ、その結果として発生する現象です。この静電気が蓄積すると、埃の付着、電子機器の誤作動や故障(ESD: Electrostatic Discharge)、引火性物質の爆発、人体への不快なショックなど、様々な問題を引き起こします。帯電防止剤は、これらの問題を未然に防ぎ、製品の品質維持、安全性の確保、作業効率の向上に不可欠な役割を担っております。

帯電防止剤は、その使用方法や化学構造によっていくつかの種類に分類されます。まず、使用方法による分類では、「内部練り込み型」と「外部塗布型」がございます。内部練り込み型は、プラスチックや繊維などの素材を成形する際に、あらかじめ帯電防止剤を素材自体に均一に混合させるタイプです。素材内部から表面に徐々に移行(ブリードアウト)することで効果を発揮し、持続性に優れるという特徴がございます。一方、外部塗布型は、製品の表面に直接スプレーやコーティングで塗布するタイプです。手軽に適用できる反面、摩擦や洗浄によって効果が失われやすく、持続性は内部練り込み型に劣る傾向がございます。次に、化学構造による分類では、「イオン性」と「非イオン性」が代表的です。イオン性帯電防止剤は、親水性の高いイオン基(カチオン、アニオン、両性イオン)を持ち、空気中の水分を吸着して導電層を形成することで静電気を放散させます。一般的に即効性がありますが、湿度依存性が高く、乾燥環境下では効果が低下しやすいという特徴がございます。非イオン性帯電防止剤は、ポリエチレングリコール誘導体や脂肪酸エステルなどが代表的で、イオン性よりも湿度依存性が低く、幅広い環境下で安定した効果を発揮しやすいとされています。また、近年では、導電性ポリマーやカーボンナノチューブなどの導電性フィラーを配合した「永久帯電防止剤」も開発されており、より高い耐久性と性能が求められる用途で利用が進んでおります。

帯電防止剤の用途は非常に多岐にわたります。最も一般的なのは、プラスチック製品への応用です。例えば、電子部品の包装材料やトレイ、自動車部品、家電製品の筐体、食品包装フィルム、農業用フィルムなどに使用され、埃の付着防止やESD対策に貢献しております。繊維製品においても、衣料品、カーペット、カーテン、産業用フィルターなどに帯電防止剤が用いられ、不快なまとわりつきや埃の吸着を防ぎ、快適性や機能性を向上させております。電子部品製造分野では、半導体や精密機器の製造・組み立て工程において、静電気による部品の損傷を防ぐために、作業台、床材、作業服、工具などに帯電防止剤が適用された材料が広く使用されております。その他、塗料やインクに添加することで、塗装時のハジキや埃の付着を防ぎ、仕上がり品質を向上させたり、医療分野では、手術着や医療機器の静電気対策として、衛生環境の維持に貢献したりしております。

関連技術としては、帯電防止剤の作用メカニズムが挙げられます。多くの帯電防止剤は、その分子構造中に親水基と疎水基を併せ持つ界面活性剤の性質を利用しております。これにより、物質表面に吸着し、空気中の水分を吸湿して薄い導電層を形成することで、表面抵抗値を低下させ、電荷の移動を容易にします。また、一部の帯電防止剤は、素材自体の導電性を高めることで静電気を抑制します。帯電防止剤以外にも、静電気対策には様々な技術がございます。例えば、接地(アース)は、導電性のある物体に蓄積した電荷を大地に逃がす最も基本的な方法です。加湿は、空気中の湿度を高めることで、物質表面に自然な導電層を形成させ、静電気の発生を抑制します。イオナイザーは、空気中にプラスとマイナスのイオンを放出し、帯電した物体の中和を促進する装置です。さらに、導電性ポリマーや金属繊維、カーボンブラックなどの導電性材料を直接素材に練り込むことで、半永久的な帯電防止効果を持たせる技術も広く用いられております。

市場背景としては、電子機器の高性能化・小型化、自動化の進展、そして安全意識の高まりが、帯電防止剤の需要を牽引しております。特に、半導体デバイスの微細化が進むにつれて、わずかな静電気放電でも深刻なダメージを与える可能性が高まっており、より高性能で信頼性の高い帯電防止剤が求められております。また、クリーンルーム環境での作業や、引火性ガスを取り扱う工場など、静電気による事故リスクが高い現場では、安全確保のために帯電防止対策が必須となっております。近年では、環境規制の強化に伴い、ハロゲンフリー、VOC(揮発性有機化合物)フリー、生分解性といった環境負荷の低い帯電防止剤の開発が進められております。さらに、食品衛生法やREACH規則などの化学物質規制への対応も、市場における重要な要素となっております。

将来展望としては、帯電防止剤はさらなる高機能化と環境対応が求められるでしょう。高機能化の方向性としては、より高い耐久性、透明性、耐熱性、耐薬品性を持つ帯電防止剤の開発が期待されます。例えば、自動車のスマートコックピットやディスプレイ、ウェアラブルデバイスなど、透明性と導電性が両立する材料への応用が拡大すると考えられます。また、自己修復機能やセンサー機能を持つスマート材料への帯電防止機能の付与も研究が進められております。環境対応の面では、植物由来原料を用いたバイオマス帯電防止剤や、水系・溶剤フリーの製品、非移行性で素材からブリードアウトしないタイプの開発が加速するでしょう。これにより、製品の長期的な性能維持と環境負荷低減の両立が図られます。さらに、IoTやAI技術との連携により、静電気の発生状況をリアルタイムでモニタリングし、最適な帯電防止対策を自動で施すようなシステムも将来的に実現する可能性を秘めており、帯電防止剤の役割は今後も進化し続けると予想されます。