静電気防止油市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

帯電防止油市場レポートは、用途(編み、織り)および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アンチスタティックオイル市場の概要

アンチスタティックオイル市場に関する本レポートは、用途(編み物、織物)および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別にセグメント化されています。調査期間は2019年から2030年までです。

市場スナップショット

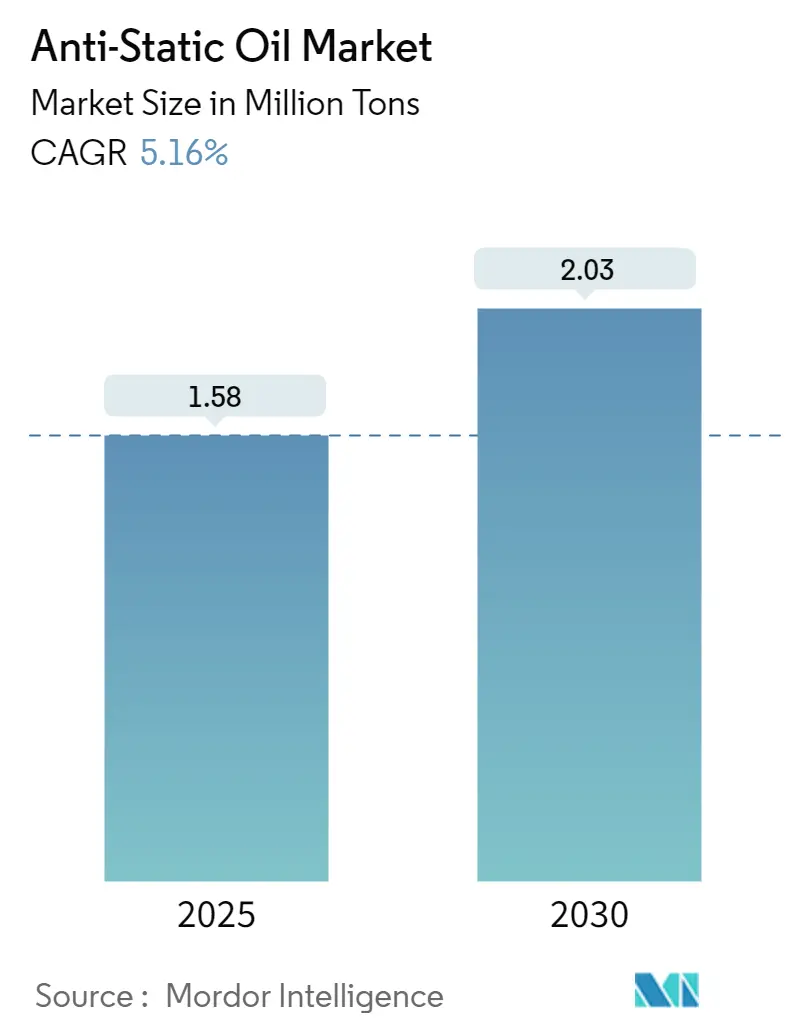

アンチスタティックオイル市場規模は、2025年に158万トンと推定され、2030年には203万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.16%です。市場の成長が最も速く、かつ最大の市場はアジア太平洋地域です。市場の集中度は低く、部分的に細分化された状態にあります。

市場概要

COVID-19パンデミックは、アンチスタティックオイル市場に複合的な影響を与えました。当初は混乱と後退を引き起こしましたが、特定のセクターで新たな機会を創出し、一部の分野で帯電防止対策の採用を加速させました。長期的な影響はポジティブであると予想されており、市場は今後数年間でパンデミック前の成長軌道を取り戻すと予測されています。

繊維、航空などの主要産業からの需要増加が、市場の主要な推進要因となるでしょう。一方で、鉱物油や植物油などの原材料価格の変動は、アンチスタティックオイル市場に不安定性をもたらしています。スプレーオンおよびワイプオン塗布技術の進歩は、プロセスを合理化し、アンチスタティックオイル市場のリーチを広げる機会となる可能性があります。アジア太平洋地域は、主要な製造拠点が存在するため、世界のアンチスタティックオイル市場において支配的な地位を占めています。

主要な市場トレンド

繊維産業における利用の増加

織物は、通常、手動または動力式の織機を使用して2組の糸を織り合わせることで生地を製造するプロセスです。動力式織機は、経糸に張力を維持し、緯糸の織り込みを容易にするように設計された機械です。織物は、経糸と緯糸に配置された複数の糸で構成されており、織りプロセスには、開口、緯入れ、筬打ちの3つの主要な動作が含まれます。

アンチスタティックオイルは、動力式織機において、糸を潤滑し滑らかにし、毛羽立ちを減らし、静電気を除去するために使用されます。この塗布により、糸と金属間の摩擦が最小限に抑えられ、繊維生産中の織機効率が向上します。

米国繊維組織協議会(NCTO)によると、米国は世界の繊維輸出国として第3位にランクされています。米軍に8,000種類以上の繊維製品を供給しており、2022年には米国の繊維産業の出荷額は658億米ドルに達しました。さらに、米国は繊維の研究開発をリードしています。

一方、欧州連合(EU)は、繊維およびアパレルの主要な世界的生産者であり続けています。欧州委員会によると、2022年3月時点で、EUの繊維セクターは売上高が約1,620億ユーロ(1,790億米ドル)、従業員数が150万人であり、投資とイノベーションに大きな機会を提供しています。競争に対応するため、ヨーロッパの繊維・衣料品(T&C)産業は、高付加価値(HVAC)製品へのシフトを進めています。これらの要因を考慮すると、予測期間中にアンチスタティック製品の需要は増加すると予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、中国、インド、ベトナムなどの国々からの需要増加により、世界市場を支配しています。

中国国家統計局の報告によると、2022年には指定規模以上の繊維、アパレル、アクセサリー製造企業が合計13,618社に達し、2021年と比較して450社増加しました。これはアンチスタティックオイル市場の成長に貢献しています。同局の2022年の調査結果では、指定規模を超える繊維、アパレル、アクセサリー製造企業の数は13,618社に達し、前年比で450社増加したことが示されています。

国家統計局の統計によると、2023年1月から2月までの中国の繊維生産量は50億メートルに達し、2022年12月の34.7億メートルから増加しました。中国税関総署のデータによると、2022年の中国の繊維およびアパレル輸出額は3,000億米ドルを超え、前年比で2.5%増加しました。

インドブランドエクイティ財団の報告によると、2023年4月から10月までのインドの繊維およびアパレル輸出(手工芸品を含む)は合計211.5億米ドルでした。業界は2025年から2026年までに1,900億米ドルに達する可能性を秘めていると予測されています。

上記のすべての要因が、予測期間中にこの地域でのアンチスタティックオイル消費の需要を増加させると予想されます。

競争環境

アンチスタティックオイル市場は部分的に細分化されています。市場の主要プレーヤーには、Witmans Group、Hansen & Rosenthal Group、Hindustan Petroleum Corporation Limited、Indian Oil Corporation Limited、Panama Petrochem Ltdなどが含まれます。

最近の業界動向

本調査で検討された市場に関連する最近の動向は、完全なレポートで詳細にカバーされます。

帯電防止油市場に関する本レポートは、静電気の発生を抑制または除去するために特別に配合された油に焦点を当てています。この特殊な油は、電子機器製造、化学処理、その他静電気放電が機器の損傷や危険な状況を引き起こす可能性のある様々な産業において不可欠な役割を果たしています。具体的には、静電荷を効果的に放散させ、火花やその他の関連する問題の発生を防止することで、安全かつ効率的な作業環境の維持に貢献しています。

市場規模の現状と将来予測について、帯電防止油市場は2024年に150万トンと推定されています。この市場は着実に成長を続け、2025年には158万トンに達すると見込まれています。さらに、2025年から2030年までの予測期間においては、年平均成長率(CAGR)5.16%という堅調な成長を遂げ、2030年には203万トンに達すると予測されています。

市場の成長を牽引する主な要因としては、繊維産業、航空産業といった主要産業における帯電防止油の需要が拡大していることが挙げられます。これらの産業では、製品の品質維持や製造プロセスの安全性確保のために帯電防止対策が不可欠であり、そのニーズが高まっています。一方で、市場の成長を抑制する要因としては、鉱物油や植物油などの原材料価格の変動が挙げられ、これが市場の安定性に影響を与える可能性があります。

本レポートでは、帯電防止油市場を多角的に分析するため、製品タイプ、用途、および地域に基づいて詳細なセグメンテーションを行っています。製品タイプ別では、一時的帯電防止油と永久的帯電防止油の二つに分類されます。用途別では、繊維産業、電子産業、自動車産業、航空産業、そして印刷産業、食品・飲料産業、医療産業を含むその他の幅広い産業に細分化されています。地域別分析では、アジア太平洋(中国、インド、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、スペイン、イタリア、フランス、トルコ、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(エジプト、その他)といった主要地域と、その中の合計15カ国における市場規模と予測がボリューム(百万トン)ベースで提供されています。

地域別市場の動向を見ると、アジア太平洋地域が2025年に最大の市場シェアを占めると予想されており、さらに予測期間(2025年~2030年)においても最も高い年平均成長率で成長する地域と推定されています。これは、同地域における製造業の活発な活動と産業の発展が背景にあると考えられます。

競争環境においては、Witmans Group、Hansen & Rosenthal Group、Hindustan Petroleum Corporation Limited、Indian Oil Corporation Limited、Panama Petrochem Ltdなどが主要な市場参加企業として挙げられています。レポートでは、これらの主要企業による合併・買収、合弁事業、提携、協定といった戦略的活動、市場シェア分析、および各社が市場で優位性を確立するために採用している戦略についても詳細に分析されています。

将来の市場機会とトレンドとしては、帯電防止油の塗布方法における革新、具体的にはスプレーオンおよびワイプオンといった新しい塗布方法の開発が注目されています。また、環境意識の高まりを背景に、バイオベースの帯電防止油への需要が増加していることも重要なトレンドとして挙げられています。

本レポートの調査手法としては、市場の全体像を把握し、その動向を深く理解するために、業界バリューチェーン分析やポーターのファイブフォース分析といった包括的な分析フレームワークが用いられています。これにより、サプライヤーやバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合いなどが詳細に評価されています。この詳細な分析を通じて、帯電防止油市場の包括的な洞察が提供されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 繊維、航空などの主要産業からの需要の増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 鉱物油や植物油などの原材料価格の変動

- 4.2.2 その他の阻害要因

- 4.3 業界バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 用途

- 5.1.1 繊維産業

- 5.1.2 エレクトロニクス産業

- 5.1.3 自動車産業

- 5.1.4 航空産業

- 5.1.5 その他(印刷産業、食品・飲料産業、医療産業)

-

5.2 製品タイプ

- 5.2.1 一時帯電防止油

- 5.2.2 永久帯電防止油

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 ASEAN諸国

- 5.3.1.4 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 スペイン

- 5.3.3.4 イタリア

- 5.3.3.5 フランス

- 5.3.3.6 トルコ

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 エジプト

- 5.3.5.2 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロフィール

- 6.4.1 ハンセン&ローゼンタールグループ

- 6.4.2 ヒンドゥスタン・ペトロリアム・コーポレーション・リミテッド

- 6.4.3 インディアン・オイル・コーポレーション・リミテッド

- 6.4.4 ルーブオイルカンパニー

- 6.4.5 パナマ・ペトロケム株式会社

- 6.4.6 リッチ S.p.A.

- 6.4.7 シディモ・インターオー・プライベート・リミテッド

- 6.4.8 SMK ペトロケミカルズ・インディア PVT. LTD

- 6.4.9 タケモト油化株式会社

- 6.4.10 トタルSA

- 6.4.11 ユニコン・フィブロ・ケミカルズ株式会社

- 6.4.12 ウィットマンズ・グループ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 スプレーオンおよびワイプオン塗布方法の開発

- 7.2 バイオベース帯電防止油の需要増加

*** 本調査レポートに関するお問い合わせ ***

静電気防止油は、その名の通り、静電気の発生や蓄積を抑制し、それによって引き起こされる様々な問題を防ぐために用いられる特殊な油剤です。静電気は、異なる物質が接触・摩擦・剥離する際に電荷の移動が起こり、その電荷が物体表面に滞留することで発生します。この帯電現象は、電子部品の破壊、製品への異物付着、火災・爆発のリスク、作業効率の低下など、産業界において深刻な問題を引き起こす可能性があります。静電気防止油は、主に油の導電性を高める、あるいは表面の摩擦係数を調整することで、電荷の発生を抑制したり、発生した電荷を速やかに散逸させたりする機能を持っています。具体的には、油中に配合された界面活性剤や導電性ポリマー、金属酸化物ナノ粒子などが、油膜の表面抵抗率を低下させ、電荷が滞留しにくい環境を作り出します。また、潤滑性を付与することで、摩擦による帯電そのものを低減する効果も期待されます。

静電気防止油の種類は、その基油、添加剤、そして用途によって多岐にわたります。基油としては、鉱物油系、合成油系(ポリオールエステル、PAOなど)、そして環境負荷の低い植物油系が挙げられます。鉱物油系はコストパフォーマンスに優れる一方で、合成油系は耐熱性や酸化安定性、低揮発性などの点で優位性があり、精密な用途に適しています。植物油系は生分解性や安全性に優れるため、環境配慮型製品として注目されています。添加剤としては、イオン性または非イオン性の界面活性剤が広く用いられ、油膜に親水性や導電性を付与します。近年では、より高い導電性を実現するために、導電性ポリマーやカーボンナノチューブ、金属酸化物ナノ粒子といった先進的な材料が添加されることもあります。また、水溶性の静電気防止油と油溶性の静電気防止油があり、使用環境や対象材料によって使い分けられます。水溶性タイプは、水で希釈して使用することができ、洗浄性や環境負荷の低減に貢献します。油溶性タイプは、潤滑性や防錆性といった油本来の機能と静電気防止機能を両立させることが可能です。これらの組み合わせにより、加工油、防錆油、潤滑油、コーティング剤など、様々な形態の静電気防止油が開発されています。

静電気防止油の用途は非常に広範です。最も代表的なのは、半導体や液晶パネル、ハードディスクドライブ(HDD)などの電子部品製造プロセスです。これらの精密部品は静電気放電(ESD)に極めて弱く、わずかな帯電でも回路が破壊されるリスクがあります。静電気防止油は、ウェハーの搬送、研磨、洗浄、ダイシングといった各工程で、部品の損傷を防ぎ、歩留まり向上に貢献します。また、繊維産業においても重要な役割を果たします。合成繊維の紡糸、織布、加工時に発生する静電気は、糸切れや毛羽立ち、作業者の不快感を引き起こします。静電気防止油を塗布することで、これらの問題を解消し、生産効率を高めます。プラスチックフィルム産業では、フィルムの製造、加工、巻き取り時に発生する静電気による異物付着やフィルム同士の貼り付きを防ぎ、製品品質を維持します。印刷産業では、紙やフィルムの帯電がインクの飛び散りや紙詰まりの原因となるため、静電気防止油が安定した印刷を可能にします。その他、自動車の塗装工程における異物付着防止、医療機器や光学部品の製造、クリーンルーム環境での精密作業など、静電気による悪影響を排除する必要があるあらゆる分野で活用されています。

静電気防止油に関連する技術は多岐にわたり、単独で用いられるだけでなく、他の静電気対策技術と組み合わせて効果を高めることも一般的です。代表的な関連技術としては、静電気防止剤(帯電防止剤)が挙げられます。これらは油の形態だけでなく、スプレー、練り込み剤、コーティング剤など様々な形態で提供され、対象物の表面に塗布したり、材料自体に練り込んだりして使用されます。また、導電性材料の開発も進んでおり、導電性プラスチック、導電性塗料、導電性繊維などが、静電気対策が必要な製品や設備に利用されています。物理的な除電器も重要な技術であり、イオン発生器が空気中の分子をイオン化し、帯電した物体に供給することで電荷を中和します。接地(アース)は、帯電した電荷を大地に逃がす最も基本的な方法であり、静電気防止油を使用する環境でも、作業者や設備のアースは必須です。さらに、湿度管理も静電気対策の重要な要素であり、高湿度環境では空気中の水分が導電性を高め、帯電を抑制する効果があります。これらの技術は、静電気防止油と相互補完的に機能し、より包括的で効果的な静電気対策ソリューションを提供します。

静電気防止油の市場背景を見ると、近年、その需要は着実に増加しています。これは、電子機器の高性能化、小型化、そして精密加工技術の進展に伴い、静電気による影響がより深刻化しているためです。特に、半導体製造プロセスにおける微細化の進展は、静電気対策の重要性を一層高めています。また、クリーンルーム環境での作業が増加していることも、静電気防止油の需要を後押ししています。一方で、環境規制の強化も市場に大きな影響を与えています。VOC(揮発性有機化合物)規制、RoHS指令、REACH規則などへの対応が求められる中、生分解性、低毒性、非引火性、VOCフリーといった環境配慮型製品へのシフトが進んでいます。これにより、植物油を基油とした製品や水溶性製品の開発が活発化しています。技術革新も市場を牽引しており、ナノテクノロジーを応用した高機能添加剤の開発や、より持続性の高い帯電防止効果を持つ製品が求められています。主要なプレイヤーとしては、化学メーカー、潤滑油メーカー、添加剤メーカーなどが挙げられ、それぞれが独自の技術と製品ポートフォートで市場競争を繰り広げています。

将来展望として、静電気防止油はさらなる高機能化と環境対応が求められるでしょう。より高い帯電防止性能はもちろんのこと、その効果の持続性、そして防錆性、潤滑性、耐熱性といった多機能性を兼ね備えた製品の開発が進むと予想されます。特に、電子部品のさらなる微細化や、新たな材料の登場に対応するためには、極めて低い表面抵抗率と優れた安定性を持つ油剤が不可欠となります。環境対応の面では、バイオマス由来の基油や添加剤を用いた製品、完全にVOCフリーの水系製品の開発が加速し、持続可能な社会への貢献が期待されます。また、IoTやAI技術との連携も進む可能性があります。例えば、リアルタイムで帯電状況をモニタリングし、最適なタイミングで静電気防止油を供給したり、その濃度を調整したりするシステムが導入されるかもしれません。新たな用途としては、3Dプリンティングにおける造形物の帯電防止、フレキシブルエレクトロニクスやウェアラブルデバイスの製造、電気自動車(EV)関連部品の生産プロセスなど、多岐にわたる分野での応用が期待されます。一方で、コストと性能、そして環境負荷のバランスをいかに最適化するか、また、国際的な標準化への対応といった課題も存在しますが、静電気防止油は今後も産業界の発展を支える重要なキーマテリアルであり続けるでしょう。