抗菌薬耐性診断機器市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

抗菌薬耐性診断デバイス市場レポートは、製品タイプ(機器、消耗品)、テクノロジー(表現型AST、PCRテクノロジー、イムノアッセイ、次世代シーケンシング、質量分析、迅速/POC)、エンドユーザー(病院・検査機関、研究機関など)、および地域(北米、欧州、アジア太平洋など)別に区分されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗菌薬耐性診断デバイス市場の概要

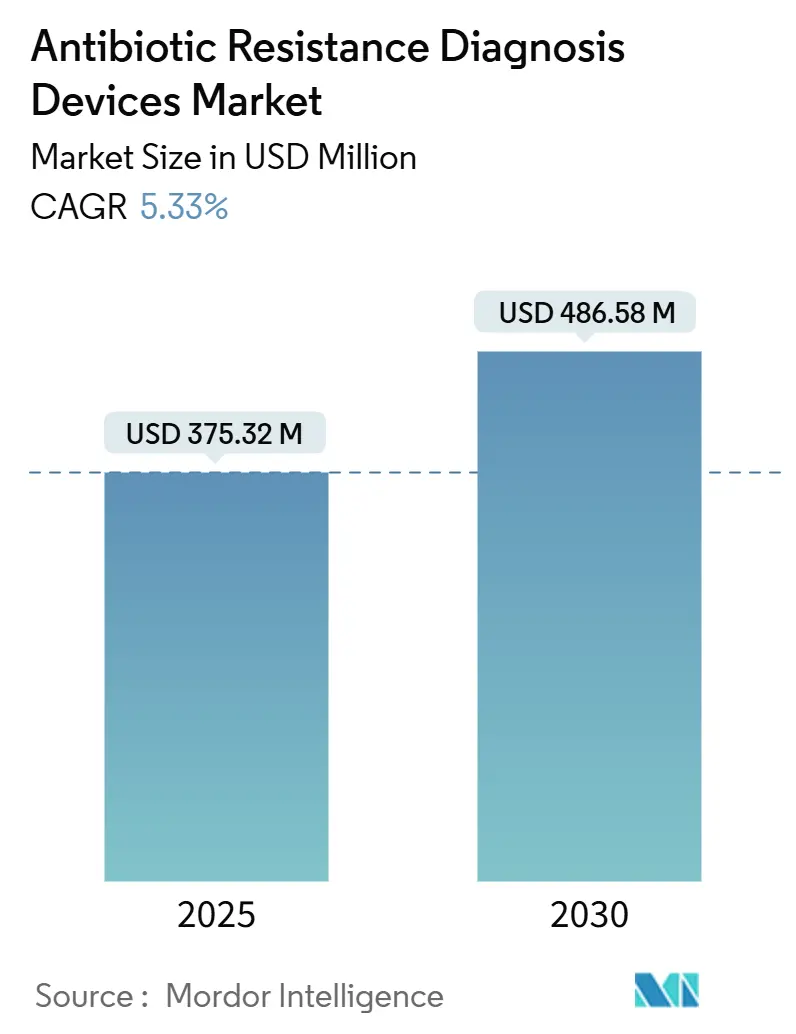

抗菌薬耐性診断デバイス市場は、2025年には3億7,532万米ドルと推定され、2030年までに4億8,658万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.33%で成長すると予測されています。この市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。

病院では、一晩かかる培養ワークフローから、抗菌薬感受性試験(AST)の所要時間を48時間から6時間未満に短縮する同シフト分子・質量分析ソリューションへの移行が進んでいます。これは、診断速度を規制要件とする抗菌薬適正使用プログラムの義務化によってさらに強化されています。米国のCARB-Xプログラムや欧州のHorizon Europeフレームワークなどの資金提供は、新たな設備導入を後押ししており、AI対応のMALDI-TOF分析はASTまでの時間を短縮し、消耗品の使用を抑制しています。アジア太平洋地域の調達プログラムは、現地で組み立てられたカートリッジシステムを優遇することで、世界的な普及を拡大し、販売量を増加させていますが、高所得国以外での償還ギャップが広範な採用を妨げています。カートリッジメーカーが従来の流通経路を迂回しているため、競争は激化しており、既存企業はより迅速なソフトウェアアップグレードや試薬レンタルモデルで既存顧客基盤を保護する必要に迫られています。

主要なレポートのポイント

* 製品タイプ別: 2024年には機器が市場の63.12%を占めましたが、消耗品は2030年までにCAGR 7.6%で成長し、市場全体の成長率を2ポイント以上上回ると予測されています。

* 技術別: 2024年には表現型ASTが市場シェアの62.4%を占めましたが、迅速・ポイントオブケア(POC)プラットフォームは2030年までに14.8%で拡大すると予想されています。

* エンドユーザー別: 2024年の収益の62.4%は病院および診断検査機関によるものでしたが、製薬・バイオテクノロジー企業は医薬品開発期間を短縮するために9.7%の割合でプラットフォームを導入しています。

* 地域別: 2024年には北米が需要の41.5%を占めましたが、アジア太平洋地域は2025年から2030年の間に8.7%で最も速い成長を記録すると予測されています。

世界の抗菌薬耐性診断デバイス市場の動向と洞察

推進要因:

1. 多剤耐性感染症の有病率の増加: 病院は、WHOが優先するカルバペネム耐性アシネトバクター・バウマニや第三世代セファロスポリン耐性腸内細菌科細菌などの病原体と闘っています。米国の入院患者の31人に1人が医療関連感染症を抱えており、これが経験的広域スペクトル処方を増幅させています。6時間以内に結果を提供する迅速ASTプラットフォームは、米国のパイロット研究で不適切な抗菌薬使用を大幅に削減しました。米国保健福祉省は2024年に病院ベースのAMR診断に5億米ドルを割り当て、臨床的緊急性を資金需要に変えています。インド、中国、英国における同様の複数年プログラムは、限られたコールドチェーン物流で展開可能なモジュラーカートリッジシステムへの調達を促進しており、市場をPOCおよび救急部門への配置増加へと押し上げています。

2. AMRサーベイランスと診断に対する政府および多国間からの資金提供: NIHは2024会計年度にAMR研究に7億300万米ドルを投じ、インドのバイオテクノロジー省は自動ASTシステムを備えた50の監視ラボを展開しました。英国の2億6,500万ポンドのフレミング基金は、資源が限られた環境でも展開可能なカートリッジベースのデバイスに契約を誘導しています。中国の国家衛生健康委員会は2024年にすべての三次病院にリアルタイムAMR報告を義務付け、ネットワーク化された機器の注文を促しています。これらの公共部門のチャネルは、サプライヤーの収益の周期性を緩和し、現地での部品調達を奨励する先行購入契約として機能します。資金調達の透明性は、多重PCRおよびナノポアシーケンシングにおけるR&D投資のリスクを低減し、市場を支えるパイプラインの勢いを維持しています。

3. 病院における迅速分子およびポイントオブケア(POC)プラットフォームの採用: CepheidのGeneXpertは2024年に耐性遺伝子検査に広く使用され、BDのMAXプラットフォームは新たなFDA承認の症候群パネルにより米国で1,200台以上の設備導入を達成しました。臨床データによると、迅速分子ASTは従来の培養法と比較して、適切な治療までの時間を18時間短縮し、30日間の敗血症死亡率を12%削減します。救急部門では、使い捨てカートリッジ機器をトリアージデスクに直接組み込むことで、中央検査室のスタッフ負担を軽減しています。ベンダーにとって、POCの採用はカートリッジの販売を促進し、外来診療所や外来手術センターへと市場を拡大します。結果を数分以内に電子カルテにアップロードするソフトウェア連携は、適正使用プログラムのコンプライアンス指標をさらに強化します。

4. 抗菌薬適正使用プログラムに対する規制強化: CMSは2024年に参加条件を改訂し、適正使用ワークフローにおける迅速診断の文書化された使用を義務付けました。欧州医薬品庁(EMA)は、AST結果を24時間以内に国の電子カルテに記録することを推奨し、病院に手動のディスク拡散法を自動または分子プラットフォームに置き換えるよう促しています。オーストラリアの医薬品規制当局(TGA)は、6つの優先ASTデバイスの審査期間を半減させ、日本も次世代シーケンシングベースの耐性検査の償還を決定しました。これらの政策変更は、世界中の約15,000の急性期医療施設で交換サイクルを引き起こし、オプションのアップグレードを期限付きの設備投資プロジェクトに変え、市場を拡大しています。

5. AI対応MALDI-TOFスペクトル分析: AI対応のMALDI-TOF分析は、ASTまでの時間を短縮し、消耗品の使用を抑制します。

6. 分散型カートリッジ製造: インド、東南アジア、ラテンアメリカなどで分散型カートリッジ製造が進んでいます。

抑制要因:

1. 自動ASTシステムの高い初期投資および運用コスト: Thermo Scientific Sensititreのフル構成の定価は232,150米ドルに達し、年間サービス契約により所有コストはさらに高くなります。カートリッジコストは1回あたり平均8~15米ドルであり、2~4米ドルのディスク拡散法の費用をはるかに上回り、中規模病院の予算を圧迫します。Rocheのcobas Liatの試薬レンタル提案のようなリースモデルは、初期費用を延期しますが、購入者を複数年の消耗品契約に縛り付けます。従量課金モデルが急速に普及しない限り、このコスト構造は、市場が他の分子診断カテゴリーで見られる2桁成長率に匹敵することを妨げるでしょう。

2. 断片化された厳格な規制承認経路: 単一の迅速ASTパネルであっても、FDA、EMA、中国のNMPA、インドのCDSCO、ブラジルのANVISAに個別の申請が必要であり、それぞれ病原体特異的な一致データが求められます。Accelerate DiagnosticsのPhenoは2017年にFDA承認を得ましたが、CEマーク取得は2020年までずれ込み、中国では未承認のままです。インドの2024年の規則では、3つの政府機関のラボでの現地検証が義務付けられ、承認期間がほぼ1年延長されます。これらの摩擦は、コンプライアンスコストを膨らませ、R&D予算を流用し、収益獲得を遅らせ、市場のCAGRを推定0.5パーセンテージポイント抑制しています。

3. 熟練した臨床微生物学者の不足: 特にアジア太平洋地域、サハラ以南アフリカ、ラテンアメリカで顕著です。

4. 高所得国以外での償還の限定: アジア太平洋地域(日本を除く)、中東、ラテンアメリカで課題となっています。

セグメント分析

* 製品タイプ別: 消耗品が設備投資収益を上回る

機器は2024年の収益の63.12%を占め、従来の自動ASTおよびMALDI-TOFユニットが高スループットのラボにとって不可欠なままであることを示しています。しかし、消耗品は2030年までに7.6%で増加すると予測されており、カートリッジの販売拡大に伴い、市場におけるシェアを拡大しています。使い捨て試薬は、交差汚染のリスクを低減し、省力化されたワークフローに適合し、粗利益率が高いため、サプライヤーにとって戦略的な焦点となっています。カートリッジ、ソフトウェア、サービスを月額料金にまとめたサブスクリプションバンドルは、資金繰りに苦しむ病院に予算の緩和を提供します。機器の購入が7~10年サイクルであるのに対し、消耗品は予測可能な月次収益をもたらします。BrukerのMALDI Biotyperは2024年までに世界で6,500台の新規導入があり、その80%がアジア太平洋地域とラテンアメリカに集中しています。1日あたり50件のAST検査を行う中規模病院は、現在年間15万~20万米ドルを試薬に費やしており、市場に安定した経常収益を確保しています。

* 技術別: 迅速POCプラットフォームが表現型優位性を崩す

表現型手法は、確立された検証と参照標準を有しており、依然として多くの臨床検査室で信頼性の高い診断の基盤となっています。しかし、迅速POCプラットフォームの台頭により、その優位性は徐々に揺らぎ始めています。

このレポートは、抗菌薬耐性診断デバイス市場に関する包括的な分析を提供しています。抗菌薬耐性診断デバイスとは、細菌感染症が特定の抗菌薬に対して耐性があるか感受性があるかを迅速に特定するための医療診断機器を指します。これらのデバイスは、臨床医が患者に対して最も効果的な抗菌薬を早期に選択することを可能にし、不必要な試行錯誤による治療を削減し、ひいては薬剤耐性菌株のさらなる拡散を抑制するという重要な役割を担っています。

市場は多角的にセグメント化されており、詳細な分析が行われています。

製品タイプ別では、診断に必要な「機器」と、検査ごとに使用される「消耗品」に大別されます。

技術別では、従来の「表現型AST(抗菌薬感受性試験)」に加え、「PCR技術」、「免疫測定法」、「次世代シーケンシング(NGS)」、「質量分析法」、そして「迅速/POC(ポイントオブケア)プラットフォーム」といった多様な先進技術が市場を構成しています。

エンドユーザー別では、「病院および診断検査機関」が主要な利用者であり、その他に「研究・学術機関」や「製薬・バイオテクノロジー企業」も重要なセグメントとして含まれています。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要5地域に分類され、さらに各地域内の米国、カナダ、ドイツ、英国、中国、日本、インドなど、合計17カ国における詳細な市場規模とトレンド予測が提供されています。

市場の成長を強力に推進する要因は複数存在します。最も顕著なのは、世界的な「多剤耐性感染症の蔓延」であり、これにより迅速かつ正確な診断の必要性が高まっています。また、「AMR(薬剤耐性)監視および診断に対する政府および多国間からの資金提供」は、研究開発と導入を促進しています。「病院における迅速分子診断およびポイントオブケア(POC)プラットフォームの採用」は、診断時間の短縮と治療開始の迅速化に貢献しています。さらに、「抗菌薬適正使用プログラムへの規制強化」は、診断デバイスの導入を義務付ける動きを加速させています。技術革新としては、「AI対応MALDI-TOFスペクトル分析による抗菌薬感受性試験(AST)までの時間短縮」が診断効率を向上させ、新興市場における「分散型カートリッジ製造」はコスト削減とアクセス向上に寄与しています。

一方で、市場の成長を阻害する課題も認識されています。特に、「自動ASTシステムの高い設備投資および運用コスト」は、特にリソースが限られた施設での導入障壁となっています。「断片化された厳格な規制承認経路」は、新製品の市場投入を遅らせる要因です。「中規模病院における熟練した臨床微生物学者の不足」は、高度な診断機器の運用能力に影響を与えています。また、「高所得国以外での迅速ASTに対する償還枠の限定」は、市場の拡大を妨げる経済的要因となっています。

市場規模と成長予測に関して、抗菌薬耐性診断デバイス市場は2025年に3億7532万米ドルと評価されており、2030年までに4億8658万米ドルに達すると予測されています。この期間における年間平均成長率(CAGR)は5.33%と見込まれており、これは迅速ASTの採用拡大と抗菌薬適正使用の義務化によって力強く支えられています。

製品カテゴリ別では、「消耗品」が7.6%のCAGRで最も急速に成長すると予測されています。これは、単回使用カートリッジが、初期投資の大きい資本集約型機器と比較して、より柔軟で経済的な選択肢として好まれる傾向にあるためです。

地域別では、「アジア太平洋地域」が8.7%のCAGRで最も速い成長を遂げると見込まれており、インドや中国における大規模な調達プログラムがその主要な推進力となっています。

競争環境の分析では、市場集中度、主要企業の市場シェア分析、および各企業の詳細なプロファイルが提供されています。プロファイルには、Abbott Laboratories、Accelerate Diagnostics Inc.、Becton, Dickinson and Company、bioMérieux SA、Bio-Rad Laboratories Inc.、Bruker Corporation、Danaher Corporation、F. Hoffmann-La Roche Ltd.、HiMedia Laboratories Private Limited、Hologic Inc.、Liofilchem S.r.l.、Merck KGaA、Qiagen N.V.、Siemens Healthineers、T2 Biosystems Inc.、Thermo Fisher Scientific Inc.といった主要な市場プレイヤーが含まれており、それぞれのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が網羅されています。

本レポートはまた、市場の機会と将来の展望についても深く掘り下げており、特に「ホワイトスペースと未充足ニーズの評価」を通じて、今後のイノベーションや未開拓市場の可能性を特定しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 多剤耐性菌感染症の有病率の増加

- 4.2.2 AMR監視および診断のための政府および多国間資金

- 4.2.3 病院における迅速分子診断およびポイントオブケアプラットフォームの採用

- 4.2.4 抗菌薬適正使用プログラムに対する規制の推進

- 4.2.5 AI対応MALDI-TOFスペクトル分析によるASTまでの時間短縮

- 4.2.6 新興市場におけるカートリッジ製造の分散化

-

4.3 市場の阻害要因

- 4.3.1 自動ASTシステムの高い設備投資および運用コスト

- 4.3.2 断片的で厳格な規制承認経路

- 4.3.3 中規模病院における熟練した臨床微生物学者の不足

- 4.3.4 高所得国以外での迅速ASTに対する償還枠の限定

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 機器

- 5.1.2 消耗品

-

5.2 技術別

- 5.2.1 表現型AST

- 5.2.2 PCR技術

- 5.2.3 免疫測定法

- 5.2.4 次世代シーケンシング

- 5.2.5 質量分析法

- 5.2.6 迅速/POCプラットフォーム

-

5.3 エンドユーザー別

- 5.3.1 病院および診断検査機関

- 5.3.2 研究機関および学術機関

- 5.3.3 製薬およびバイオテクノロジー企業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アクセラレート・ダイアグノスティクス社

- 6.3.3 アリファックス S.p.A.

- 6.3.4 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.5 バイオメリュー SA

- 6.3.6 バイオ・ラッド・ラボラトリーズ社

- 6.3.7 ブルカー・コーポレーション

- 6.3.8 ダナハー・コーポレーション

- 6.3.9 F. ホフマン・ラ・ロシュ社

- 6.3.10 ハイメディア・ラボラトリーズ・プライベート・リミテッド

- 6.3.11 ホロジック社

- 6.3.12 リオフィルケム S.r.l.

- 6.3.13 メルク KGaA

- 6.3.14 キアゲン N.V.

- 6.3.15 シーメンス・ヘルシニアーズ

- 6.3.16 T2 バイオシステムズ社

- 6.3.17 サーモフィッシャーサイエンティフィック社

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

抗菌薬耐性診断機器は、細菌が特定の抗菌薬に対して耐性を持つかどうかを診断するための医療機器の総称でございます。世界的な公衆衛生上の脅威である薬剤耐性(AMR: Antimicrobial Resistance)問題に対処するために不可欠なツールとして、その重要性が高まっております。これらの機器は、感染症の原因菌を特定し、どの抗菌薬が効果的であるかを迅速かつ正確に判断することで、適切な治療選択を支援し、不必要な広域スペクトル抗菌薬の使用を抑制し、耐性菌の拡散防止に貢献いたします。

抗菌薬耐性診断機器には、主に表現型に基づく方法と遺伝子型に基づく方法の二つの大きな種類がございます。表現型に基づく方法では、細菌を実際に抗菌薬と接触させ、その増殖を観察することで耐性の有無を判断いたします。代表的なものとして、最小発育阻止濃度(MIC)を測定する液体培地希釈法や寒天培地希釈法、ディスク拡散法(Kirby-Bauer法)がございます。これらは、細菌が特定の抗菌薬の濃度で増殖できるか、またはディスク周囲に発育阻止円を形成するかどうかを視覚的に評価いたします。近年では、これらの原理を自動化した自動感受性検査システム(例:Vitek、MicroScan、Phoenixなど)が広く普及しており、細菌の同定と同時に複数の抗菌薬に対する感受性を迅速に測定することが可能でございます。これらのシステムは、標準化されたプロトコルと自動化されたデータ解析により、検査の効率性と信頼性を向上させております。

一方、遺伝子型に基づく方法では、細菌が持つ特定の薬剤耐性遺伝子を直接検出することで耐性を診断いたします。ポリメラーゼ連鎖反応(PCR)法はその代表であり、メチシリン耐性黄色ブドウ球菌(MRSA)や基質特異性拡張型β-ラクタマーゼ(ESBL)産生菌、カルバペネマーゼ産生菌などの特定の耐性遺伝子を迅速かつ高感度に検出することが可能でございます。リアルタイムPCRやマルチプレックスPCRを用いることで、複数の耐性遺伝子を同時に検出することもできます。さらに、次世代シーケンサー(NGS)を用いた全ゲノムシーケンシング(WGS)は、細菌の全遺伝子情報を解析し、既知および未知の耐性遺伝子を網羅的に特定するだけでなく、耐性菌の伝播経路や進化を追跡するための強力なツールとして注目されております。その他、DNAマイクロアレイや質量分析法(MALDI-TOF MS)も、細菌の同定と同時に一部の耐性メカニズム(例:カルバペネマーゼ活性)を迅速に検出する手段として利用されております。

これらの診断機器の主な用途は、臨床現場における感染症患者への適切な抗菌薬治療の選択でございます。迅速かつ正確な診断は、患者の予後改善に直結し、不必要な広域抗菌薬の使用を減らすことで、新たな耐性菌の出現を抑制いたします。また、医療機関内での耐性菌の拡散を監視し、アウトブレイクを早期に検知して感染制御対策を講じる上でも不可欠でございます。公衆衛生の観点からは、地域や国レベルでの薬剤耐性サーベイランスに活用され、耐性菌の疫学的動向を把握し、政策立案の基礎データを提供いたします。さらに、新規抗菌薬や診断薬の研究開発においても、耐性メカニズムの解明や薬剤の有効性評価に貢献しております。

関連技術としては、まず細菌同定システムが挙げられます。抗菌薬感受性検査は、原因菌の正確な同定が前提となるため、MALDI-TOF MSや自動生化学検査システムなどによる迅速な細菌同定技術は、耐性診断機器と密接に連携しております。また、NGSから得られる膨大な遺伝子データを解析するためには、バイオインフォマティクスが不可欠であり、耐性遺伝子の特定、変異解析、系統解析などに用いられます。検査の効率化と標準化のためには、検体処理から結果報告までを自動化するラボラトリーオートメーション技術も重要でございます。近年では、患者の傍らで迅速に検査を行うポイントオブケアテスト(POCT)の開発も進んでおり、特に救急医療やプライマリケアにおける早期診断への貢献が期待されております。さらに、人工知能(AI)や機械学習(ML)は、複雑な診断データの解析、耐性パターン予測、治療アルゴリズムの最適化、さらには新たな耐性メカニズムの発見に活用され始めております。

市場背景としましては、薬剤耐性問題が世界的な健康危機として認識され、WHOやG7、G20などの国際機関が対策を強化していることが、診断機器市場の成長を強く牽引しております。多剤耐性菌や超多剤耐性菌の増加は、迅速かつ正確な診断の必要性を高めております。各国政府によるAMR対策への投資や政策支援も市場拡大の要因でございます。主要な市場プレイヤーとしては、バイオメリュー、ベクトン・ディッキンソン、ダナハー、ロシュ、アボットなどの大手診断薬メーカーが挙げられ、彼らは自動化された統合システムや遺伝子検査ソリューションを提供しております。一方で、高額な機器導入費用、専門的な操作スキルを要する点、一部の検査における結果判明までの時間(ターンアラウンドタイム)の長さ、規制当局の承認プロセスなどが市場拡大の課題となっております。

将来展望としましては、診断機器はより迅速かつ正確な方向へと進化を続けるでしょう。現在の数日かかる検査時間を数時間、あるいは数分に短縮する技術開発が進められております。自動化と統合はさらに進み、検体採取から結果報告までの一連のプロセスがシームレスに行われるシステムが普及する見込みでございます。POCTの適用範囲は拡大し、医療資源が限られた地域や救急現場でも高度な耐性診断が可能になることが期待されます。NGSを用いた全ゲノムシーケンシングは、より低コストで迅速に実施できるようになり、日常的な耐性診断や感染症アウトブレイク調査の標準的なツールとなる可能性がございます。また、培養を必要としない非培養ベースの診断法や、宿主の免疫応答を指標とする診断法、高度なバイオセンサー技術の開発も進められております。AIや機械学習は、診断データの解析精度を向上させ、個別化された治療戦略の提案や、グローバルな耐性菌サーベイランスにおける予測モデルの構築に不可欠な技術となるでしょう。複数の病原体と耐性遺伝子を同時に検出するシンクロミックパネルの普及も進み、より包括的な情報提供が可能になると考えられます。最終的には、これらの技術革新により、抗菌薬耐性診断機器は、薬剤耐性問題の克服に向けた重要な鍵を握る存在として、その役割を一層強化していくことと存じます。