抗生物質市場規模・シェア調査:トレンドと分析(セグメント、地域)

抗生物質市場は、製品タイプ(セファロスポリン、ペニシリン、フルオロキノロン、マクロライド、カルバペネム、アミノグリコシド、スルホンアミド、およびその他の製品タイプ)、作用範囲(広域抗生物質および狭域抗生物質)、および地域(北米、欧州、アジア太平洋など)によって区分されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗生物質市場の概要

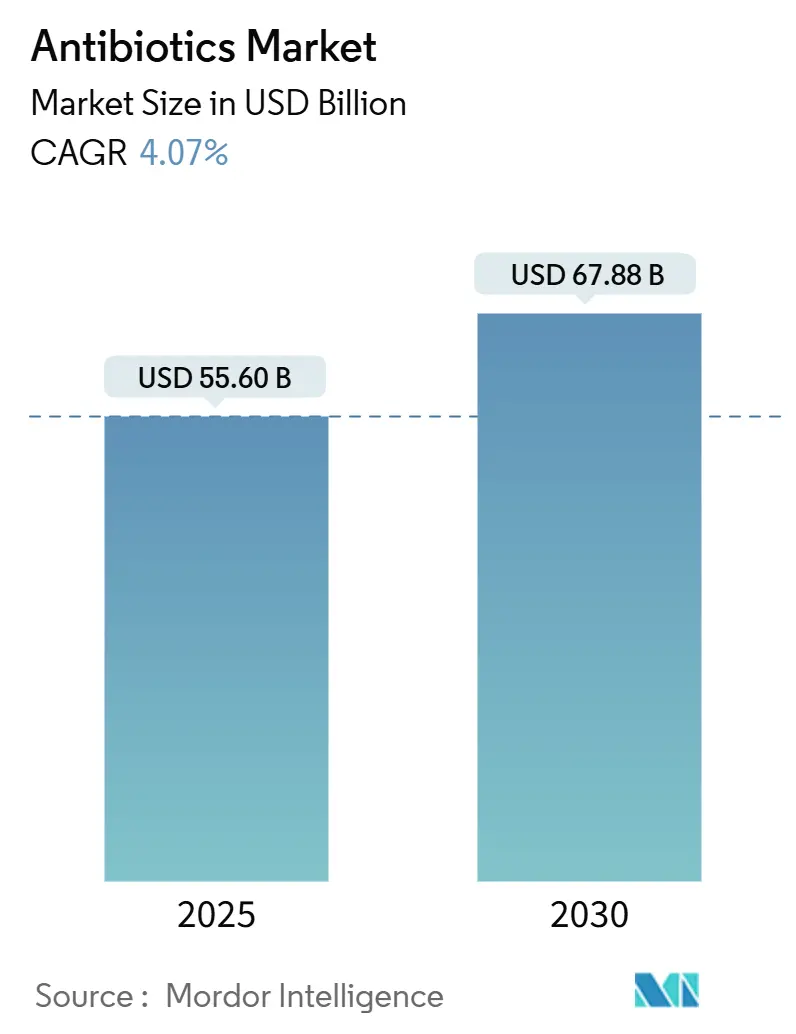

抗生物質市場は、2025年には556億米ドルに達し、2030年までに678.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.07%です。この成長は、抗菌薬耐性(AMR)の増加と、新興経済圏における医療アクセスの着実な拡大という相反する要因によって推進されています。病院の収容能力への投資、厳格な感染制御プロトコル、革新的な治療法に対する政府の新たなインセンティブが需要を押し上げていますが、同時に管理のギャップも収益成長を抑制しています。

抗生物質業界は、治療上の必要性と責任ある使用との間でバランスを取りながら、標的型でマイクロバイオームを温存する薬剤へと製品パイプラインを再構築しています。病院の購買担当者からの情報によると、困難な病原体に対して効果が証明された新しい薬剤の価格決定力が最も強く、支払者が明確な臨床的差別化を評価していることが示されています。収益の勢いは、有効性と管理価値の両方を同じ製品文書で示す能力にますます左右されると推測されます。

主要なレポートのポイント

* 製品タイプ別: セファロスポリンは2025年に抗生物質市場シェアの24.2%を占め、カルバペネムは2030年までに6.8%のCAGRで最速の成長を記録すると予測されています。

* スペクトル別: 広域スペクトル抗生物質は2025年の抗生物質市場規模の68.1%という支配的なシェアを占めましたが、狭域スペクトル薬剤は2030年までに6.1%のCAGRで最も高い成長を遂げると予想されています。

* 地域別: アジア太平洋地域が2025年に34.2%の抗生物質市場シェアをリードし、中東地域は予測期間中に7.2%の最速CAGRを記録すると予測されています。

世界の抗生物質市場のトレンドと洞察

市場の促進要因

1. 世界的な抗菌薬耐性(AMR)の深刻化:

世界保健機関(WHO)によると、AMRはすでに年間約495万人の死亡に寄与しており、対策が講じられなければ2050年までに1000万人に達する可能性があります。この深刻な状況が、新規作用機序を持つ薬剤への公的・私的資金の投入を促しています。しかし、後期段階の抗生物質32種のうち、真に新しい作用機序を持つものは12種に過ぎません。カルバペネム耐性アシネトバクター・バウマニが地域社会で出現しており、代替治療法への資金提供が急務となっています。投資家は、進化する耐性パターンに対して柔軟性を提供する複合療法を開発できるプラットフォームをますます好む傾向にあります。投資意欲は、単一標的設計よりも、複数の高優先度病原体に対処できる候補の能力に密接に連動していると推測されます。

2. 三次医療施設における院内感染(HAI)の増加:

OECDによると、毎年約380万人のヨーロッパ人がHAIに罹患し、9万人の死亡が関連しています。HAIが発生すると入院期間が7日から19日に延び、1件あたり1,000ユーロ(1,120米ドル)以上の機会費用が発生します。低・中所得国の病院では、特に集中治療室でHAIの発生率が高いと報告されています。感染制御予算は病院全体の支出よりも速いペースで増加しており、管理者はHAI削減を主要なコスト抑制策と見なしています。調達部門は、耐性フットプリントの小さい抗生物質をますます指定しており、管理指標が取得価格と同じくらい重要になっていることを示唆しています。

3. ユニバーサル・ヘルス・カバレッジ(UHC)の拡大による必須抗生物質へのアクセス向上:

UHCを拡大する政府は、かつて自己負担に依存していた地域で必須抗生物質へのアクセスを改善しています。ベトナムの社会医療保険改革では、以前は無保険だった結核患者の76.5%が約5週間で加入しました。東南アジア全体で同様の制度が、ジェネリック医薬品メーカーに有利な大量購入契約を推進しつつ、革新的な治療法のための余地も確保しています。初期の監査では、UHCフレームワークの下で導入されたポイントオブケア診断が不適切な処方を削減していることが示されていますが、臨床医の訓練不足や患者の需要などの要因が依然として誤用を助長しています。UHCは、並行して管理教育が行われる場合にのみ、対象市場を拡大できると推測されます。そうでなければ、アクセス向上は耐性を増幅させるリスクがあります。

4. β-ラクタマーゼ阻害剤(BLI)複合薬の技術進歩:

ジアザビシクロオクタンやボロネート誘導体などの新しいBLI骨格は、古いβ-ラクタム系抗生物質を活性化させています。2024年2月の米国FDAによるEXBLIFEP(セフェピム/エンメタゾバクタム)の承認は、複雑性尿路感染症において79.1%の複合臨床反応を示し、標準治療を上回りました。スルバクタム・デュルロバクタムや開発中の3剤併用療法は、阻害剤の革新がいかに薬剤のライフサイクルを延長できるかを示しています。病院の処方委員会は、耐性グラム陰性菌の経験的治療のためにこれらの複合薬を優先し始めており、ガイドラインの普及に伴い収益が加速することを示唆しています。効果的な阻害剤の組み合わせは、かつては限界的だった分子を第一選択薬に変え、その商業的寿命をリセットできるという明確な結論が得られます。

5. パンデミックへの備えと戦略的な国家抗生物質備蓄への注力:

世界的に、特に北米とEUで、パンデミックへの備えと国家レベルでの戦略的な抗生物質備蓄への関心が高まっています。これは、将来の公衆衛生上の危機に備えるための重要な要素として認識されています。

6. 政府主導の抗生物質管理プログラム:

北米とEUを中心に、政府主導の抗生物質管理プログラムが、備蓄抗生物質の備蓄と調達を義務付けています。これにより、抗生物質の適切な使用が促進され、耐性菌の発生を抑制する効果が期待されています。

市場の抑制要因

1. 多剤耐性病原体の急速な拡散:

WHOによると、2024年にはカルバペネム耐性遺伝子を持つ高病原性肺炎桿菌株が出現し、新生児病棟や集中治療室で新たな懸念を引き起こしています。インドとサハラ以南のアフリカ全域での監視では、セファロスポリンとフルオロキノロン耐性の急増が示されており、これらのパターンは地域診療所でも見られるようになっています。新たな耐性クラスターが出現するたびに、既存薬の商業寿命が短縮され、臨床医は早期に治療を強化せざるを得なくなり、治療費が増加します。償還機関は、抗生物質の価格交渉において耐性モデリングを考慮し始めており、支払水準を予測される耐久性に効果的に結びつけているという新たな観察があります。

2. 「Watch」および「Reserve」クラスの使用を制限する厳格な管理政策:

WHOは2024年2月に「医学的に重要な抗菌薬リスト」を発表し、「Watch」および「Reserve」クラスの消費に対するより厳格な制限を正式化しました。米国からの病院データによると、治療困難なグラム陰性菌感染症を伴う入院のわずか0.7%が次世代抗生物質を受けたと報告されています。処方アクセスを迅速な感受性検査と結びつける施設は、薬剤選択と局所耐性パターンとのより良い整合性を達成しており、これは間接的に診断アップグレードに資金を提供しています。管理規則は、高価な薬剤の即時販売量を減少させる一方で、臨床的有用性をより長く維持することで、全体的な収益を延長する可能性があるという新たな推論があります。

3. 高い臨床試験失敗率と低い投資収益率:

抗生物質開発における高い臨床試験失敗率と低い投資収益率は、民間R&D資金を抑制する要因となっています。これは、特に資本制約のあるバイオテクノロジー企業にとって顕著な課題です。

4. 少数の製造拠点に集中する原薬(API)サプライチェーンの混乱:

APIサプライチェーンが少数の製造拠点に集中していることは、供給の混乱リスクを高めています。特にアジア太平洋地域がその中心であり、中東・アフリカ地域にも波及する可能性があります。

セグメント分析

製品タイプ別: セファロスポリンがリードし、カルバペネムが急増

* セファロスポリン: 2025年には抗生物質市場シェアの24.2%を占め、市場規模は134.9億米ドルに達すると予測されています。広範な病原体カバーと複数の臨床ガイドラインへの組み込みが需要を支えています。米国FDAがZevteraを黄色ブドウ球菌血流感染症を含む3つの適応症で承認したことは、処方医の信頼を高めています。管理チームは現在、セファロスポリンと迅速診断を組み合わせて経験的治療期間を短縮しており、このワークフローの変更は単位販売を損なうことなく耐性を抑制できます。診断と確立された薬剤を組み合わせることで、耐性が高い環境でもその関連性を延長できるという新たな推論があります。

* カルバペネム: 2030年までに6.8%の最も強いCAGRを示すと予測されており、多剤耐性感染症に対する最終手段としての地位を強調しています。利用監査では、臨床医がカルバペネムを培養で確認された症例にますます限定していることが示されており、この慣行は耐性傾向を安定させる可能性があります。メーカーは、外来非経口抗生物質療法に適した1日1回製剤を発売することで需要を支えています。感染症薬剤師からの証拠によると、管理委員会は地域のアンチバイオグラムによって裏付けられた場合、カルバペネムの要求をより容易に承認しており、使用制限下でも着実な成長を示唆しています。

スペクトル別: 狭域スペクトル抗生物質が勢いを増す

* 広域スペクトル抗生物質: 2025年には68.1%という支配的な抗生物質市場シェアを維持しており、これは病原体が不明な場合の経験的治療において不可欠であるためです。集中治療室は高消費ゾーンであり、臨床医は複数の可能性のある病原体を迅速にカバーしています。しかし、北インドの病院からの監査では、広域スペクトル治療の半分が診断確認なしに開始されており、管理の明確な機会が示されています。

* 狭域スペクトル抗生物質: 2030年までに6.1%のCAGRで成長すると予測されており、これらのギャップを埋めています。Flightpath BiosciencesのFP-100は現在第I相試験中であり、ライム病を特異的に標的としており、マイクロバイオームを温存するアプローチへの商業的意欲を示しています。迅速診断が日常的になるにつれて、狭域スペクトル薬剤はより高い処方優先度を獲得し、抗生物質業界における精密治療への傾倒を加速させる可能性があります。狭域スペクトル薬剤の採用は、診断のターンアラウンドタイムと強く相関すると推測されます。結果が速いほど、臨床医は広域から標的型薬剤に切り替える可能性が高くなります。

地域分析

* アジア太平洋: 2025年には190.5億米ドル相当の抗生物質市場シェアの34.27%を占め、2030年までに7.2%のCAGRを記録すると予測されています。この地域の大きな人口、高い感染症負担、拡大する保険適用がこの優位性を支えています。インドネシアなどの政府は、2024年に国家AMR計画と国内製造インセンティブを組み合わせ、供給セキュリティと品質改善の両方を刺激しました。中国とインドはジェネリック医薬品の世界的な生産拠点として機能しつつ、新規候補薬に積極的に投資しており、国内企業がバリューチェーンを上昇する位置にあります。日本の洗練された管理政策は、成熟した市場がアクセスを損なうことなく過剰使用を抑制できることを示しており、他の国々への青写真を提供しています。この地域の公衆衛生機関がクラウドベースの監視ダッシュボードを展開し、新たな耐性クラスターへの対応時間を短縮しているという新たな観察があります。

* 北米: 市場規模で第2位にランクされ、規制と価格設定のベンチマークを設定しています。米国の「Generating Antibiotic Incentives Now (GAIN) Act」は、適格な感染症製品の独占期間を延長するもので、EXBLIFEPやORLYNVAHなどの承認を支援しました。保険会社は、耐性に関する文書が請求に添付されている場合、これらの治療法をプレミアム料金で償還しており、支払者が取得価格以上の価値を認識していることを示しています。カナダの協調的な監視ネットワークは、詳細な耐性データを提供し、病院が経験的プロトコルを調整するのに役立っています。米国では、国立衛生研究所(NIH)が新たな抗菌薬の研究開発に多額の資金を投入しており、特にバイオテクノロジー企業との連携を強化しています。また、公衆衛生当局は、地域社会における薬剤耐性菌の拡散を抑制するため、啓発キャンペーンや感染管理プログラムを積極的に推進しています。しかし、高額な新薬の費用と、それらを必要とする患者へのアクセス確保は、依然として大きな課題として残っています。

* ヨーロッパ: 厳格な規制枠組みと、薬剤耐性に対する多国間アプローチが特徴です。欧州医薬品庁(EMA)は、新規抗菌薬の承認プロセスを合理化し、革新を奨励するためのインセンティブを提供しています。欧州疾病予防管理センター(ECDC)は、加盟国全体で薬剤耐性に関するデータを収集・分析し、政策立案のための重要な情報源となっています。特にスカンジナビア諸国は、抗菌薬の使用量を低く抑え、耐性菌の発生率を抑制することに成功しており、その成功事例は他の地域でも注目されています。英国の「国家抗菌薬耐性行動計画」は、研究開発への投資、監視の強化、および適切な抗菌薬使用の促進に焦点を当てています。

* ラテンアメリカ: 経済成長と医療インフラの改善に伴い、抗菌薬市場が拡大しています。しかし、規制のばらつきや、一部地域での抗菌薬の不適切な使用が課題となっています。ブラジルやメキシコなどの主要国は、薬剤耐性に関する国家行動計画を策定し、監視システムの強化や公衆衛生キャンペーンを通じて意識向上を図っています。地域内の協力体制も強化されており、汎米保健機構(PAHO)が主導するプログラムは、薬剤耐性に関するデータ共有とベストプラクティスの普及を促進しています。

* 中東・アフリカ: 医療アクセスと公衆衛生の課題が複雑に絡み合っています。一部の国では、抗菌薬の規制が緩く、処方箋なしでの入手が容易であるため、不適切な使用が蔓延しています。しかし、世界保健機関(WHO)やその他の国際機関の支援を受け、多くの国が薬剤耐性に関する国家行動計画を策定し始めています。特に南アフリカは、薬剤耐性監視ネットワークの構築と、医療従事者への教育プログラムに積極的に取り組んでいます。この地域では、新たな抗菌薬へのアクセス確保と、基本的な感染管理対策の強化が喫緊の課題となっています。

市場の動向と予測

世界の抗菌薬市場は、薬剤耐性菌の増加、新薬開発の必要性、および政府や国際機関による取り組みの強化により、今後も成長が続くと予測されています。特に、広域スペクトル抗菌薬、新規作用機序を持つ薬剤、およびバイオフィルム関連感染症に対する治療薬への需要が高まると見られています。研究開発の面では、AIと機械学習を活用した新薬候補のスクリーニング、ファージセラピー、およびワクチン開発が注目されています。また、診断技術の進歩も、適切な抗菌薬の選択と耐性菌の早期発見に貢献し、市場の成長を後押しするでしょう。しかし、新薬開発の高コストと、投資回収の難しさは、依然として業界にとって大きな課題です。このため、政府によるインセンティブや、官民連携の強化が、今後のイノベーションを促進する鍵となると考えられます。

このレポートは、ヒト用抗生物質市場の包括的な分析を提供しています。市場は、処方薬および市販薬として経口、非経口、または局所的に投与される抗菌薬の価値を対象とし、動物用、飼料用、プロバイオティクス抗菌薬は除外されます。

1. 市場規模と成長予測

市場規模は、2025年に556億米ドルに達し、2030年には678.8億米ドルまで成長すると予測されています。地域別では、アジア太平洋地域が人口の多さ、感染症の負担、保険適用範囲の拡大により、34.27%という最大の市場シェアを占めています。北米も2025年には大きな市場シェアを持つとされています。製品タイプ別では、多剤耐性病原体への有効性から、カルバペネム系抗生物質が2030年まで年間平均成長率(CAGR)6.8%で最も速い成長を示すと見込まれます。狭域スペクトル抗生物質は、特定の病原体を標的とし、耐性菌の発生を遅らせるため、臨床医に好まれる傾向にあります。

2. 市場の推進要因

市場成長の主な推進要因は以下の通りです。

* 世界的な薬剤耐性(AMR)の深刻化と、それに伴う抗生物質革新および備蓄の必要性。

* 新興国における院内感染の増加。

* ユニバーサルヘルスケアの拡大と、必須抗生物質への公的償還の普及。

* ベータラクタマーゼ阻害剤併用薬や新規治療法の技術進歩。

* パンデミックへの備えと国家抗生物質備蓄への注力。

* 政府主導の抗生物質適正使用プログラムによる備蓄義務化。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 多剤耐性病原体の急速な拡散が、新薬開発の速度を上回っていること。

* 「監視(Watch)」および「予備(Reserve)」クラスの抗生物質に対する厳格な管理・調達政策。

* 高い臨床試験失敗率と低い投資収益率が、民間R&D資金を抑制。

* 原薬(API)サプライチェーンの少数の製造拠点への集中による混乱リスク。

4. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 製品タイプ別: セファロスポリン、ペニシリン、フルオロキノロン、マクロライド、カルバペネム、アミノグリコシド、スルホンアミド、その他。

* スペクトル別: 広域スペクトル抗生物質、狭域スペクトル抗生物質。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

5. 競争環境

市場の競争環境は、市場集中度、市場シェア分析、および主要企業のプロファイルによって評価されています。主要な競合企業には、Johnson & Johnson、Merck & Co., Inc.、Pfizer Inc.、Bayer AG、Novartis AG (Sandoz)、Abbott Laboratories、大塚製薬、塩野義製薬などが含まれます。

6. 調査方法論

本調査は、一次調査(感染症臨床医、病院薬剤師などへのインタビュー)と二次調査(WHO、CDC、EMAなどの公開データ、企業財務情報など)を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測は、国レベルの疾患有病率、治療浸透率、治療期間に基づいたトップダウンモデルを適用し、平均販売価格(ASP)を用いて費用を算出しています。データは毎年更新され、重要な変更があった場合には中間更新も実施されます。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的に拡大する薬剤耐性(AMR)により、継続的な抗生物質の革新と備蓄が必要

- 4.2.2 新興経済国における三次医療施設での院内感染の発生率の増加

- 4.2.3 高負担地域におけるユニバーサル・ヘルス・カバレッジの拡大と必須抗生物質に対する公的償還

- 4.2.4 ベータラクタマーゼ阻害剤併用療法および新規治療法における技術進歩による治療成績の向上

- 4.2.5 パンデミックへの備えと戦略的国家抗生物質備蓄への注目の高まり

- 4.2.6 政府資金による抗生物質適正使用プログラムによる予備抗生物質の備蓄と調達の義務化

-

4.3 市場の阻害要因

- 4.3.1 多剤耐性病原体の急速な増殖が商業開発のタイムラインを上回る

- 4.3.2 「監視」および「予備」クラスの使用を制限する厳格な適正使用および調達方針

- 4.3.3 高い臨床試験失敗率と不利な投資収益率が民間R&D資金を阻害

- 4.3.4 少数の製造拠点に集中する原薬(API)サプライチェーンの混乱

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 セファロスポリン系

- 5.1.2 ペニシリン系

- 5.1.3 フルオロキノロン系

- 5.1.4 マクロライド系

- 5.1.5 カルバペネム系

- 5.1.6 アミノグリコシド系

- 5.1.7 スルホンアミド系

- 5.1.8 その他の製品タイプ

-

5.2 スペクトル別

- 5.2.1 広域抗生物質

- 5.2.2 狭域抗生物質

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン

- 6.3.2 メルク・アンド・カンパニー

- 6.3.3 ファイザー株式会社

- 6.3.4 バイエルAG

- 6.3.5 ノバルティスAG(サンド)

- 6.3.6 アボット・ラボラトリーズ

- 6.3.7 大塚製薬株式会社

- 6.3.8 イーライリリー・アンド・カンパニー

- 6.3.9 グラクソ・スミスクラインplc

- 6.3.10 サノフィ

- 6.3.11 テバ製薬工業株式会社

- 6.3.12 ルーピン・リミテッド

- 6.3.13 サン・ファーマシューティカル・インダストリーズ株式会社

- 6.3.14 シプラ株式会社

- 6.3.15 ヴィアトリス株式会社(マイラン)

- 6.3.16 ヒクマ・ファーマシューティカルズPLC

- 6.3.17 塩野義製薬株式会社

- 6.3.18 メリンタ・セラピューティクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抗生物質は、微生物が産生する化学物質であり、他の微生物、特に細菌の増殖を抑制したり、死滅させたりする能力を持つ薬剤の総称でございます。1928年にアレクサンダー・フレミングがアオカビからペニシリンを発見して以来、細菌感染症の治療に革命をもたらし、人類の健康と寿命の向上に計り知れない貢献をしてまいりました。しかし、その恩恵と同時に、薬剤耐性菌の出現という深刻な課題も生じており、その適正な使用と新規開発が喫緊の課題となっております。抗生物質は、ウイルスや真菌、寄生虫には効果がなく、それぞれ抗ウイルス薬、抗真菌薬、抗寄生虫薬が用いられます。

抗生物質には、その作用機序や化学構造、抗菌スペクトルによって多種多様な種類がございます。作用機序による分類では、細菌の細胞壁合成を阻害するもの(例:ペニシリン系、セファロスポリン系)、タンパク質合成を阻害するもの(例:テトラサイクリン系、マクロライド系、アミノグリコシド系)、核酸合成を阻害するもの(例:キノロン系、リファンピシン)、葉酸合成を阻害するもの(例:サルファ剤)、細胞膜機能を障害するもの(例:ポリミキシン系)などが挙げられます。これらの作用機序は、ヒトの細胞には影響を与えずに細菌に特異的に作用するため、選択毒性と呼ばれる特性を持ちます。また、抗菌スペクトルによる分類では、グラム陽性菌とグラム陰性菌の両方に有効な「広域スペクトル抗生物質」と、特定の菌種にのみ有効な「狭域スペクトル抗生物質」に分けられます。化学構造による分類では、β-ラクタム系、マクロライド系、アミノグリコシド系、テトラサイクリン系、キノロン系、グリコペプチド系など、主要な系統が多数存在し、それぞれ異なる特性と適用範囲を持っております。

抗生物質の主な用途は、医療分野における細菌感染症の治療でございます。肺炎、尿路感染症、敗血症、皮膚軟部組織感染症、結核など、多岐にわたる細菌性疾患に対して用いられます。また、手術時の感染予防や、免疫力が低下した患者様の感染症予防にも重要な役割を果たしております。しかし、その使用は医療分野に留まらず、畜産や農業分野でも広く利用されてきました。家畜の感染症治療や予防、さらには成長促進剤として飼料に添加されることもありましたが、この成長促進目的での使用は薬剤耐性菌の発生を助長するとして、多くの国で規制が進められております。植物の細菌性病害対策として使用されるケースもございますが、ここでも耐性菌の問題が指摘されております。抗生物質はウイルス感染症には無効であるため、風邪などのウイルス性疾患に安易に処方することは、耐性菌を生み出すだけでなく、患者様にとって不利益となる可能性がございます。

抗生物質に関連する技術は、薬剤耐性メカニズムの解明から新規薬剤の探索・開発、診断技術の進歩、さらには代替療法の研究に至るまで多岐にわたります。薬剤耐性菌は、抗生物質を分解する酵素を産生したり、薬剤の標的部位を変化させたり、細胞外へ薬剤を排出するポンプを活性化させたりするなど、様々なメカニズムで薬剤の効果を回避します。これらのメカニズムを分子レベルで解明することは、新たな抗生物質の開発や既存薬の改良に不可欠でございます。新規抗生物質の探索・開発においては、土壌微生物からのスクリーニング、合成化学による新規化合物の創出、コンビナトリアルケミストリー、さらにはAIやビッグデータを活用した計算科学的アプローチが試みられております。また、感染症の迅速な診断と薬剤感受性試験は、適切な抗生物質を選択し、耐性菌の発生を抑制するために極めて重要であり、ゲノム解析による耐性遺伝子の検出技術なども進化しております。近年では、抗生物質に代わる治療法として、細菌を特異的に攻撃するウイルスであるバクテリオファージを利用する「ファージセラピー」や、生体内で産生される抗菌作用を持つペプチドを利用する「抗菌ペプチド」、免疫力を高める「ワクチン」、腸内環境を整える「プロバイオティクス」などの研究開発も活発に進められております。

抗生物質の市場は、世界的に見ても非常に大きな規模を持っておりますが、同時に多くの課題を抱えております。主要な製薬会社やジェネリック医薬品メーカーが市場を形成しておりますが、新規抗生物質の開発は近年停滞傾向にございます。これは、開発コストの高騰、臨床試験の難しさ、そして既存薬と比較して価格設定が難しいことなど、投資回収の困難さが背景にございます。一方で、薬剤耐性菌の増加は世界的な公衆衛生上の脅威となっており、既存の抗生物質の有効性が低下することで、治療が困難な感染症が増加しております。この問題に対処するため、世界保健機関(WHO)をはじめとする国際機関や各国政府は、薬剤耐性(AMR: Antimicrobial Resistance)対策を最優先課題の一つとして位置づけ、新規抗生物質開発へのインセンティブ付与、適正使用の推進、国際的な監視体制の構築など、様々な取り組みを進めております。

将来に向けて、抗生物質を取り巻く状況は、新規開発の促進と薬剤耐性対策の強化という二つの大きな方向性で進展していくと予想されます。新規抗生物質開発の促進のためには、公的資金の投入、開発企業への税制優遇や市場参入インセンティブの導入など、経済的な支援策が不可欠でございます。また、既存の抗生物質の新たな組み合わせや、耐性メカニズムを克服する薬剤の開発も期待されております。薬剤耐性対策の強化は、「One Health」アプローチに基づき、ヒト、動物、環境の健康を一体として捉え、抗生物質の適正使用を徹底することが重要でございます。具体的には、医師や獣医師による処方ガイドラインの遵守、患者様への啓発、畜産における抗生物質使用の削減、環境中への排出抑制などが挙げられます。さらに、迅速かつ正確な診断技術のさらなる発展は、適切な抗生物質を早期に選択し、不必要な使用を避ける上で極めて重要となります。代替療法の研究開発も加速し、ファージセラピーや抗菌ペプチドなどが臨床現場で実用化される日も近いかもしれません。国際的な協力体制の強化も不可欠であり、薬剤耐性に関する情報共有、研究開発の連携、政策協調を通じて、地球規模での課題解決を目指していくことになります。抗生物質は現代医療の基盤であり続けるために、その持続可能な利用に向けた多角的な努力が求められております。