アンチブロック添加剤市場規模・シェア分析-成長動向と予測 (2025年~2030年)

アンチブロック添加剤市場レポートは、製品タイプ(有機および無機)、ポリマータイプ(低密度ポリエチレン、直鎖状低密度ポリエチレン、高密度ポリエチレン、ポリ塩化ビニルなど)、用途(食品包装、農業など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アンチブロック添加剤市場の概要

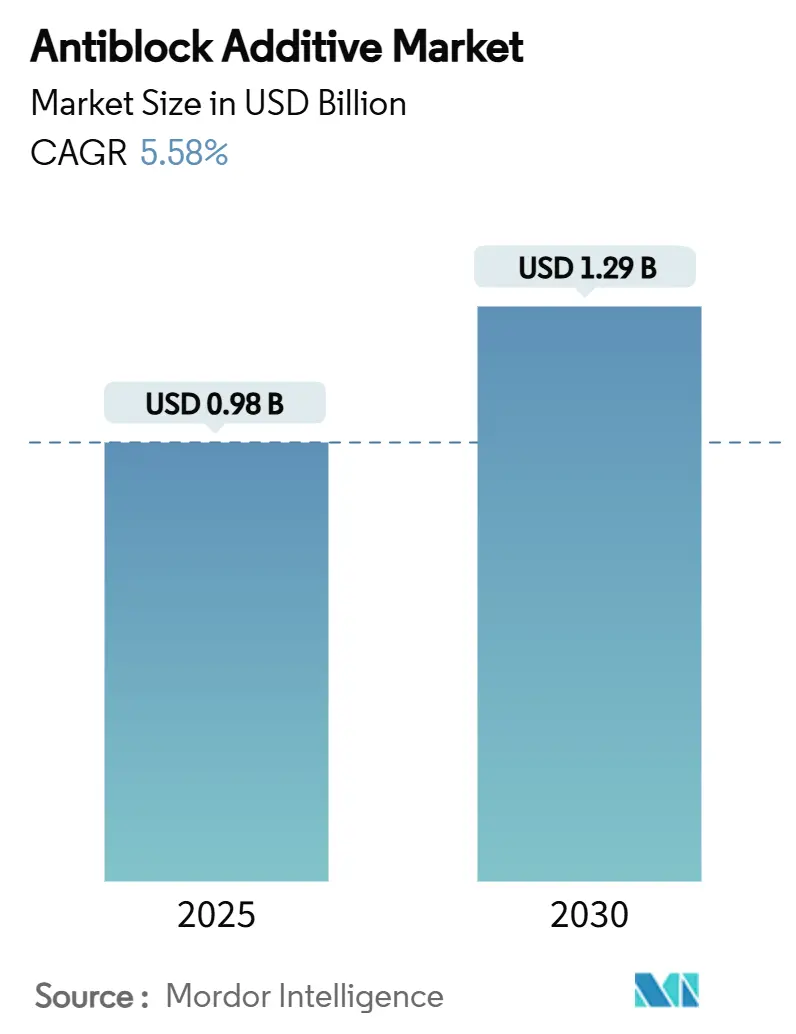

アンチブロック添加剤市場は、2025年には0.98億米ドルと推定され、2030年までに1.29億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.58%です。この市場の需要は、Eコマース包装の拡大、温室農業の成長、モノマテリアルリサイクル可能フィルムへの移行によって強く推進されています。これらはすべて、フィルムのブロッキング防止、光学的な透明性の維持、生産ラインのスループット確保のためにアンチブロック技術に依存しています。

ブランドオーナーの持続可能性目標は、鉱物ベースからバイオベースの化学物質への移行を加速させており、結晶性および非晶質シリカに対する規制強化は、従来の無機製品に圧力をかけています。一方、アジア太平洋地域は、中国とインドにおける統合されたポリマーバリューチェーンと、特殊化学プラントへの多国籍企業の投資に支えられ、最大の生産および消費拠点としての地位を維持しています。半導体グレードシリカやナトリウム系薬剤を中心とした供給側の統合は、投入コストの変動性を高め、配合業者に、性能を損なうことなくFDA、EU、中国GB規格を満たす代替原材料の認定を促しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には無機添加剤がアンチブロック添加剤市場シェアの64.84%を占め、有機製剤は2030年までに6.12%のCAGRで成長すると予測されています。

* ポリマータイプ別: 2024年には低密度ポリエチレンがアンチブロック添加剤市場規模の38.55%を占め、二軸延伸ポリプロピレン(BOPP)は2030年までに6.39%のCAGRで最も急速に成長するポリマーセグメントになると予測されています。

* 用途別: 2024年には食品包装がアンチブロック添加剤市場規模の売上シェアの45.25%を占め、農業用フィルムは同期間中に6.44%のCAGRで拡大すると予想されています。

* 地域別: 2024年にはアジア太平洋地域がアンチブロック添加剤市場シェアの30.62%を占め、2030年までに6.24%のCAGRで成長すると予測されています。

世界のアンチブロック添加剤市場のトレンドと洞察

市場の推進要因

1. 柔軟・硬質食品包装フィルム需要の急増:

* 食品メーカーは、調理済み食品やポーション管理製品ラインをサポートするために、柔軟・硬質フィルムの採用を加速させています。

* 現代の高速フォームフィルシール装置は、透明性やシーラビリティを損なうことなくフィルム層を分離するアンチブロック剤を必要とします。バイオベースのOptislipグレードは、表面移動層がより低い添加量でブロッキングを低減することを示しています。

* 薄ゲージ化の取り組みは表面間の接触を増加させ、制御可能な表面粗さの重要性をさらに高めています。

* 世界の調理済み食品の売上成長と、賞味期限延長を求める規制の動きが相まって、繰り返しの温度サイクルに耐えるプレミアムなアンチブロックシステムの需要を強めています。

2. 温室およびマルチフィルム農業の拡大:

* 精密農業と気候制御栽培は、アンチブロック技術に依存する温室カバーやマルチフィルムの急速な採用を促進し、展開と回収を容易にしています。

* 光透過率は光合成を最適化するために高く維持される必要があり、そのため、米殻灰シリカのような薬剤は、2,000~3,000 ppmの添加量が必要であるにもかかわらず、商業用シリカと同等のブロッキング耐性を提供し、廃棄物有効利用目標をサポートするため、注目を集めています。

* 生分解性マルチフィルムは、土壌分解性ポリマーマトリックスにシームレスに統合される有機アンチブロックソリューションにとって魅力的なニッチ市場を創出しています。

* インド、中国、湾岸協力会議諸国における市場拡大は、政府が食料安全保障の向上を目指す中で、この推進要因の長期的な性質を強調しています。

3. 高透明BOPPラインの急速な成長:

* ポリエチレンテレフタレート(PET)から、剛性対重量比を改善するために透明な二軸延伸ポリプロピレン(BOPP)に移行するブランドオーナーは、アジア全体で新しいテンターおよび逐次延伸ユニットを設置しています。

* 高透明フィルムグレードは、ヘイズを最小限に抑えるのに十分小さく、かつ効果的な微細な凹凸を形成するのに十分な大きさのアンチブロック粒子を必要とします。タルクベースのOptibloc製剤は、500 ppmの添加量で1%未満のヘイズを実現し、生産ラインの生産性を確保します。

* 電子機器メーカーもコンデンサグレードBOPPを採用しており、イオン性汚染物質を含まない超高純度アンチブロック選択肢が必要とされています。

4. ブランドオーナーのモノマテリアルリサイクル可能性への移行:

* 欧州の拡大生産者責任指令と北米の小売業者のコミットメントは、間もなく100%リサイクル可能な包装を目標とします。

* 多層構造の排除は、単一のポリマーファミリー内で滑り性、透明性、シール強度を提供するアンチブロック添加剤により大きな責任を負わせます。

* 配合業者は現在、使用中の性能と、光学選別機および再溶融レオロジーとの適合性についてアンチブロック候補をスクリーニングしています。これらの新しい選択基準は、再生材の流れに残留物を残さない有機ワックスや炭酸カルシウムコーティングされたデンプンに市場空間を開きます。

5. Eコマース部門の拡大による非粘着性包装フィルム需要の創出:

* Eコマースの急速な成長は、製品の保護と効率的な取り扱いを保証するために、非粘着性包装フィルムの需要を増加させています。

市場の抑制要因

1. 光学フィルムにおけるヘイズと光沢の劣化:

* ハイエンドのディスプレイフィルムや透明バリアフィルムは、ごくわずかなヘイズしか許容せず、アンチブロック添加量を標準的な工業レベルよりもはるかに低く抑える必要があります。

* 従来のシリカやタルク粒子は可視光を散乱させ、エルカミドとの相互作用により変色複合体を形成し、店頭での魅力を低下させる可能性があります。

* 電子機器ラミネートには、表面の凹凸の損失を高度な低移行性滑剤で補う二機能性製剤が必要ですが、R&Dコストと認定期間が商業化を遅らせています。

2. 医薬品ブリスターパックにおける厳格な移行制限:

* 規制当局は、21 CFR 178に基づき、抽出可能物質および溶出可能物質の厳格な閾値を施行しており、新しいアンチブロック化学物質を錠剤キャビティやサシェに採用する前に、完全な毒性学的文書を義務付けています。

* ナノ粒子ベースのシステムは、粒子移行を検証するための分析方法がまだ議論中であるため、追加の精査に直面しています。

* その結果、製薬会社はすでにドラッグマスターファイルステータスが付与されている従来のシリカグレードを維持しており、サプライヤーのアップグレード機会を制限し、代替ソリューションへの移行サイクルを長期化させています。

3. 高純度ナトリウム系無機薬剤の供給リスク:

* 高純度ナトリウム系無機薬剤の供給リスクは、特に特殊用途において、市場の成長を抑制する可能性があります。

セグメント分析

1. 製品タイプ別: 有機製剤が無機優位性に挑戦

* 2024年には、無機薬剤が世界のアンチブロック添加剤市場シェアの64.84%を占めました。これは主に、ポリエチレンやポリプロピレンに容易に混合できる費用対効果の高いシリカ、珪藻土、タルクソリューションによるものです。

* しかし、欧州化学物質庁(ECHA)が結晶性シリカの曝露限界を厳しくする方向で検討しているため、このセグメントは規制上の逆風に直面しています。

* 脂肪酸アミド、植物ワックス、デンプン-炭酸カルシウム複合体などの有機ソリューションは、6.12%のCAGRで進展しており、サプライヤーが粒子形態と表面エネルギーを改良するにつれて性能ギャップを縮めています。

* 微粉化された殻ベースのワックスとナノシリカを組み合わせたハイブリッドシステムは、ブロッキング耐性や光学的な透明性を損なうことなく、鉱物添加量を30%削減できることを示しています。

* フィルムリサイクル業者は、再生材に残留摩耗を残さないため、これらのバイオベースの代替品を好み、循環経済目標をサポートしています。

2. ポリマータイプ別: LDPEのリーダーシップがBOPPの挑戦に直面

* 低密度ポリエチレン(LDPE)は、食料品袋、ストレッチフーダー、農業用カバーでの普及により、2024年にアンチブロック添加剤市場規模の38.55%のシェアを維持しました。

* LDPEの非晶質形態は、均一なシリカ分散を可能にし、ロール巻き取り中のフィルム融合を防ぐ微細な凹凸を形成します。

* しかし、二軸延伸ポリプロピレン(BOPP)は勢いを増しており、アジアや東欧でコンバーターによる高透明ラインへの投資が増加するにつれて、2030年までに6.39%のCAGRを記録すると予測されています。

* BOPPのコンデンサ、菓子、タバコのオーバーラップにおける採用の増加は、誘電性能を妨げない超高純度アンチブロック粒子の需要を高めています。

* リニア低密度ポリエチレン(LLDPE)と高密度ポリエチレン(HDPE)は、重袋や工業用ライナーで着実に浸透を続けていますが、ポリ塩化ビニル(PVC)は塩素含有量への懸念からシェアを失っています。

3. 用途別: 食品包装の優位性が農業に挑戦される

* 食品包装は、スナック、乳製品、調理済み食品などの大量生産セグメントがアンチブロックに加えて滑り性や防曇性を必要とするため、2024年に世界のアンチブロック需要の45.25%を占めました。

* しかし、農業用フィルムは、政府が温室拡大と生分解性マルチの採用を助成するにつれて、6.44%のCAGRで最も急速に成長すると予測されています。

* 農業のニーズは、一貫した光透過率、防塵性、現場での展開の容易さを中心に展開しており、コストと性能のバランスをとる高負荷の有機薬剤への革新を推進しています。

* 医薬品ブリスターおよびサシェフィルムは、厳格な純度基準のため、米国薬局方(USP)クラスのシリカにプレミアム価格を可能にする有利なニッチ市場であり続けています。

地域分析

* アジア太平洋: 2024年に世界のアンチブロック添加剤市場シェアの30.62%を記録し、中国の統合された樹脂からフィルムへのクラスターとインドのEコマースブームに牽引され、6.24%のCAGRで進展しています。エチレン、プロピレン、鉱物充填剤の現地供給は構造的なコスト優位性を提供し、国内ブランドは薄ゲージ化にアップグレードし、単位添加剤消費量を増加させています。

* 北米: 2025年には、冷凍食品メーカーが軽量バッグに切り替え、医薬品包装業者が厳格な仕様ロックインを維持したため、着実な中程度の単一桁成長を示しました。FDAのコンプライアンス要件は既存企業に有利に働き、米国を拠点とするマスターバッチ企業に安定した利益率をもたらしています。

* 欧州: REACH(化学物質の登録、評価、認可、制限)文書化の厳格な負担が試験コストを増加させているにもかかわらず、アンチブロック需要は緩やかに増加しました。包装のリサイクル可能性目標は、バイオワックスソリューションの採用を加速させており、ECHAが提案するシリカ制限はこの転換を強めています。

* 南米: 特にブラジルの保護園芸プロジェクトで、農業用フィルムの消費が増加しました。特殊なアンチブロックグレードの輸入依存度が高く、コンバーターは為替変動にさらされています。

* 中東・アフリカ: 価値は小さいものの、湾岸諸国や北アフリカの柑橘類地域で温室の採用が強く進んでいます。サウジアラビアの地域樹脂生産能力は、リードタイムを管理するために現地で添加剤を調達するフィルム工場をサポートしています。

競争環境

アンチブロック添加剤市場は中程度に統合されています。Ampacet Corporationは、幅広いカラーおよび機能性ポートフォリオを活用して、アンチブロックを滑り性および防曇性とバンドルし、柔軟包装クライアントの間でウォレットシェアを拡大しています。Evonik Industries AGは、有機変性シロキサンおよびアミン化学プラットフォームを活用して、透明性に敏感なBOPPのニーズに対応するハイブリッド有機-無機粒子を調整しています。LyondellBasell Industries Holdings B.V.は、樹脂と添加剤の供給を統合し、多国籍コンバーターへの確実な調達を保証しています。合弁事業はアジアのマスターバッチ受託加工に集中しており、これにより欧米の配合業者は多額の設備投資なしに生産を現地化できます。石英および三ケイ酸ナトリウムの供給不足は、垂直統合と複数調達の戦略的重要性を高めており、今後5年間で統合を促進する可能性があります。

主要企業: Ampacet Corporation、ATLANTA、Avient Corporation、Tosaf Compounds Ltd.、Sukanoなど。

最近の業界動向

* 2025年6月: 欧州化学物質庁は、結晶性および非晶質形態に関連する健康リスクのため、二酸化ケイ素化合物に対するより厳格な規制を提案しました。この動きは、シリカベースの薬剤に依存するアンチブロック添加剤の配合に影響を与える可能性があります。

* 2023年4月: Cargill, Incorporatedは、滑り性およびアンチブロッキング添加剤のCrodamideブランドをOptislipに改名すると発表しました。この動きは、製品がプラスチック部門に提供する利点と性能により響く名称を目指しています。

本レポートは、アンチブロック添加剤市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競合状況、そして将来の展望までを網羅しています。

アンチブロック添加剤の世界市場規模は、2025年に9.8億米ドルに達し、2030年には12.9億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 柔軟・硬質食品包装フィルムの需要急増。

* 温室およびマルチフィルム農業の拡大。

* 高透明BOPP(二軸延伸ポリプロピレン)ラインの急速な成長。

* ブランドオーナーによるモノマテリアルリサイクル性への移行。

* Eコマース分野の拡大に伴う非粘着性包装フィルムの需要増加。

一方で、市場の成長を阻害する要因も存在します。

* 光学フィルムにおけるヘイズ(曇り)や光沢の劣化。

* 医薬品ブリスターパックにおける厳しい移行制限。

* 高純度ナトリウム系無機添加剤の供給リスク。

本レポートでは、製品タイプ(有機、無機)、ポリマータイプ(低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE)、高密度ポリエチレン(HDPE)、二軸延伸ポリプロピレン(BOPP)、ポリ塩化ビニル(PVC)、その他(ポリエチレンテレフタレート(PET)など))、用途(食品包装、医薬品、工業、農業、その他(消費財など))、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場を詳細に分析しています。

地域別では、アジア太平洋地域が市場最大のシェア(30.62%)を占めており、中国とインドにおける強力なフィルム製造基盤に牽引され、2030年まで年平均成長率(CAGR)6.24%で成長すると予測されています。

ポリマータイプ別では、BOPPが2030年までCAGR 6.39%で最も速い成長を遂げると見込まれています。これは、高透明包装やコンデンサーフィルムの需要に支えられています。

バイオベースのアンチブロック添加剤は、シリカ曝露に関する規制圧力とモノマテリアルリサイクル性への注目の高まりにより、注目を集めています。これらの添加剤は、鉱物系添加剤の欠点なしに性能を維持できるため、コンバーターの間で採用が進んでいます。

欧州におけるシリカ規制の強化も市場に影響を与えています。欧州化学品庁(ECHA)による提案された制限は、無機添加剤のコンプライアンスコストを上昇させ、有機代替品やハイブリッド製剤への移行を加速させる可能性があります。

競合状況については、市場集中度、戦略的動向、市場シェア分析、主要企業16社(Ampacet Corporation、Avient Corporation、Evonik Industries AG、Mitsui Chemicals Inc.など)のプロファイルが詳細に記述されています。

将来の展望としては、医療機器のブリスターパックやバイアルにおけるアンチブロック添加剤の使用増加、光学グレードPETフィルム向けのナノシリカアンチブロックなどが機会として挙げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 軟質・硬質食品包装フィルム需要の急増

- 4.2.2 温室・マルチフィルム農業の拡大

- 4.2.3 高透明BOPPラインの急速な成長

- 4.2.4 ブランドオーナーのモノマテリアルリサイクル性への移行

- 4.2.5 Eコマース部門の拡大による非粘着性包装フィルム需要の創出

-

4.3 市場の阻害要因

- 4.3.1 光学フィルムにおけるヘイズと光沢の劣化

- 4.3.2 医薬品ブリスターパックにおける厳しい移行制限

- 4.3.3 高純度ナトリウム系無機剤の供給リスク

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 有機

- 5.1.2 無機

-

5.2 ポリマータイプ別

- 5.2.1 低密度ポリエチレン (LDPE)

- 5.2.2 直鎖状低密度ポリエチレン (LLDPE)

- 5.2.3 高密度ポリエチレン (HDPE)

- 5.2.4 二軸延伸ポリプロピレン (BOPP)

- 5.2.5 ポリ塩化ビニル (PVC)

- 5.2.6 その他のポリマータイプ(ポリエチレンテレフタレート (PET) など)

-

5.3 用途別

- 5.3.1 食品包装

- 5.3.2 医薬品

- 5.3.3 産業用

- 5.3.4 農業

- 5.3.5 その他の用途(消費財など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品 & サービス、最近の動向を含む)

- 6.4.1 アンパセット・コーポレーション

- 6.4.2 アトランタ

- 6.4.3 アビエント・コーポレーション

- 6.4.4 カーギル・インコーポレイテッド

- 6.4.5 エボニック・インダストリーズAG

- 6.4.6 ファイン・オーガニック・インダストリーズ・リミテッド

- 6.4.7 イメリス

- 6.4.8 ライフライン・テクノロジーズ

- 6.4.9 ライオンデルバセル・インダストリーズ・ホールディングスB.V.

- 6.4.10 三井化学株式会社

- 6.4.11 モメンティブ

- 6.4.12 ナショナル・プラスチックス・カラー・インク

- 6.4.13 RTPカンパニー

- 6.4.14 スカノ

- 6.4.15 トサフ・コンパウンズ・リミテッド

- 6.4.16 W. R. グレース・アンド・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アンチブロック添加剤は、プラスチックフィルムやシートの製造、加工、保管、そして最終製品としての使用過程において、層同士が密着し、剥がれにくくなる現象(ブロッキング)を効果的に防止するために用いられる機能性添加剤です。ブロッキングは、フィルム表面の極めて高い平滑性、分子間力、静電気、さらには圧力や熱といった要因が複合的に作用することで発生します。この現象は、生産ラインでのフィルムの巻き取りや巻き戻し、スリット作業を困難にし、製品の取り扱い性を著しく低下させるため、アンチブロック添加剤はプラスチック製品の品質維持と生産効率向上に不可欠な存在となっています。これらの添加剤は、フィルム表面に微細な凹凸を形成したり、表面の粘着性を低減させたりすることで、層間の密着を防ぎ、フィルムの円滑な分離を可能にします。

アンチブロック添加剤は、その化学的性質と機能メカニズムに基づいて、主に無機系と有機系の二つの主要なタイプに分類されます。無機系アンチブロック添加剤は、その微粒子がフィルム表面に物理的なスペーサーとして突出することで、層間の接触面積を減らし、ブロッキングを防止します。このカテゴリーで最も広く利用されているのは合成シリカです。合成シリカは、その優れた透明性、高い硬度、そして粒子径や表面処理の多様性から、特に高透明性が求められるフィルム用途で重宝されます。非晶質シリカは、結晶質シリカと比較して安全性も高く、食品包装用途にも適しています。その他には、タルク(滑石)、炭酸カルシウム、ゼオライト、マイカなども使用されますが、これらは用途に応じて透明性や硬度、コストなどのバランスを考慮して選択されます。一方、有機系アンチブロック添加剤は、ポリマーとの相溶性が比較的低く、フィルムの表面に徐々に移行(ブリードアウト)して微細な凹凸を形成したり、表面の摩擦係数を低下させたりすることでブロッキングを抑制します。代表的なものとしては、エルカ酸アミド、オレイン酸アミド、ステアリン酸アミドなどの脂肪酸アミドが挙げられます。これらはしばしばスリップ剤としての機能も兼ね備えており、フィルムの滑り性を向上させる効果も期待できます。また、架橋アクリルビーズやシリコーンビーズのようなポリマービーズも、均一な粒子径と高い透明性を両立できるため、特定の高性能フィルム用途で利用されています。多くの場合、無機系と有機系の添加剤が組み合わせて使用され、それぞれの利点を活かした相乗効果により、より優れたブロッキング防止性能と透明性が実現されます。

アンチブロック添加剤の主な用途は、ポリエチレン(PE)、ポリプロピレン(PP)、ポリエステル(PET)、ポリ塩化ビニル(PVC)などの様々なプラスチックフィルムやシート製品です。具体的な製品例としては、食品包装用フィルム(菓子袋、パン袋など)、農業用フィルム(マルチフィルム、ハウスフィルム)、工業用包装フィルム、ストレッチフィルム、シュリンクフィルム、ゴミ袋、レジ袋、ラミネートフィルム、ラベル、粘着テープの剥離フィルムなどが挙げられます。これらの製品は、製造工程での高速な処理や、消費者が容易に分離・使用できることが求められるため、アンチブロック添加剤は不可欠な機能を提供します。特に、現代の高速生産ラインにおいては、ブロッキングによるトラブルは生産効率に甚大な影響を与えるため、その重要性はますます高まっています。

関連技術としては、まずスリップ剤が挙げられます。多くの有機系アンチブロック添加剤、特に脂肪酸アミドは、フィルムの摩擦係数を低減させるスリップ剤としての機能も持ち、フィルムの滑り性を向上させます。また、静電気はブロッキングを悪化させる要因の一つであるため、帯電防止剤も関連性の高い添加剤です。フィルムの表面処理技術(コロナ処理、プラズマ処理など)は、印刷性や接着性を向上させるために行われますが、アンチブロック添加剤の種類や配合によっては、これらの表面処理効果に影響を与える可能性があるため、適切な選択が求められます。さらに、アンチブロック添加剤の性能を最大限に引き出すためには、ポリマーマトリックス中での均一な分散が不可欠であり、高度な分散技術が求められます。粒子径の制御も極めて重要であり、特に高透明性が求められる用途では、微細で均一な粒子径分布を持つ添加剤が選定されます。

市場背景としては、世界的なプラスチックフィルム需要の増加が、アンチブロック添加剤市場を力強く牽引しています。特に、食品包装、Eコマースの拡大に伴う物流包装、農業分野などでの需要が堅調に推移しています。アジア太平洋地域、特に中国やインドなどの新興国市場は、製造業の成長と消費拡大により、アンチブロック添加剤の主要な成長市場となっています。市場のトレンドとしては、高透明性フィルムへの需要の高まりが顕著であり、これにより、より微細な粒子径を持つ無機系添加剤や、透明性に優れた有機系添加剤、あるいはそれらの複合体が求められています。また、環境意識の高まりから、バイオベースのアンチブロック添加剤や、プラスチックのリサイクル性を阻害しない添加剤、あるいは生分解性プラスチックに対応した添加剤の開発も進められています。多機能化も重要なトレンドであり、アンチブロック機能に加えて、スリップ性、帯電防止性、耐スクラッチ性などを付与できる複合添加剤への関心が高まっています。一方で、コストパフォーマンスと性能のバランス、そして食品接触用途における各国の規制への適合が、常に課題として存在します。

将来展望としては、アンチブロック添加剤は今後もプラスチック産業において不可欠な存在であり続けるでしょう。材料科学の進歩により、より高性能で、かつ環境負荷の低い新規添加剤の開発が期待されます。例えば、ナノテクノロジーを応用したナノシリカなどの超微粒子添加剤は、透明性とブロッキング防止性能を両立させる可能性を秘めていますが、その均一な分散技術の確立が今後の課題となります。また、持続可能性への意識の高まりは、再生可能な資源から作られるバイオベースの添加剤や、プラスチックのリサイクルプロセスに悪影響を与えない添加剤の研究開発を加速させるでしょう。さらに、AIや計算化学を用いた添加剤の設計・最適化も進み、より効率的かつターゲットを絞った材料開発が可能になると考えられます。規制の厳格化も進む中で、安全性と環境適合性を兼ね備えたアンチブロック添加剤の需要は一層高まることになります。これらの技術革新と市場の要求に応える形で、アンチブロック添加剤は進化を続け、プラスチック製品の品質と生産性の向上に貢献していくことでしょう。