抗体CDMO市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

抗体受託開発製造機関市場は、製品(モノクローナル抗体、ポリクローナル抗体など)、治療領域(腫瘍学、神経学など)、サービスタイプ(プロセス開発、原薬製造など)、規模(臨床、商業)、および地域(北米、欧州など)別にセグメント化されています。市場規模と予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗体受託開発製造機関(CDMO)市場は、2025年から2030年にかけて力強い成長が見込まれています。本市場は、製品(モノクローナル抗体、ポリクローナル抗体など)、治療領域(腫瘍学、神経学など)、サービスタイプ(プロセス開発、原薬製造など)、規模(臨床、商業)、および地域(北米、欧州など)によって区分され、市場規模は米ドル建てで提供されます。

市場概要

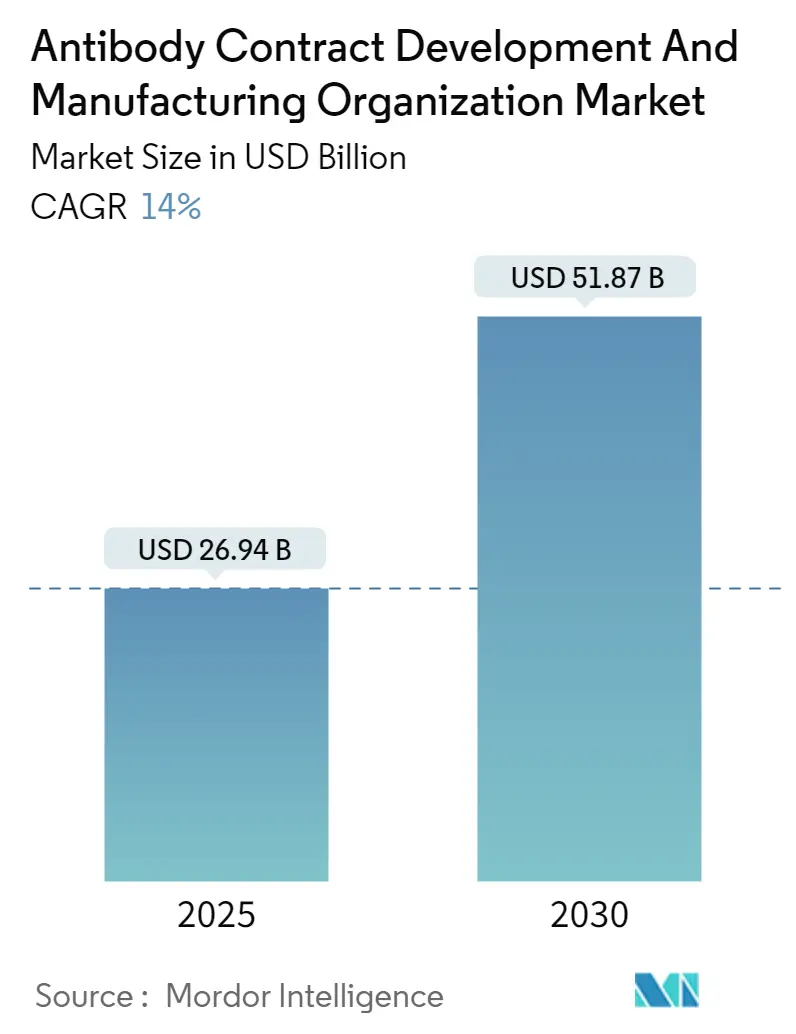

調査期間は2021年から2030年で、市場規模は2025年に269.4億米ドル、2030年には518.7億米ドルに拡大すると予測されており、2025年から2030年までの年平均成長率(CAGR)は14.00%に達する見込みです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

この市場の拡大は、主に以下の要因によって推進されています。スポンサー企業が固定費のかかる自社工場から、変動費ベースのアウトソーシングモデルへと移行していること、後期段階の抗体医薬品パイプラインが大幅に増加していること、大規模なGMP準拠バイオリアクターの容量が世界的に不足していることなどが挙げられます。さらに、供給リスクを軽減するためのデュアルソーシング政策、Scope-3排出量報告の義務化、シングルユースおよび連続生産プラットフォームの急速な導入も市場に勢いを与えています。

一方で、市場の成長を抑制する要因も存在します。一部の二流サプライヤーにおける品質保証の継続的なギャップや、急速に成長するアジア地域のクラスターにおける熟練した人材の不足が、短期的な成長を抑制しています。競争は激化しており、グローバルな製薬企業は長期的な供給契約を結びつつ、地政学的リスクを軽減するためにバックアップサプライヤーを育成しています。

主要な市場動向と洞察

推進要因

* 腫瘍学における後期段階の抗体パイプラインの急増: 世界中で160種類以上の抗体医薬品が承認されており、腫瘍学分野の資産だけでも2028年までに大幅な売上を上げると予測されています。二重特異性抗体や抗体薬物複合体(ADC)は2024年の承認の25%を占め、プロセスの複雑化を招いています。Samsung BiologicsのようなCDMOは、需要に先駆けて専用のADC製造施設を建設しています。

* 大規模GMP哺乳類バイオリアクターの容量不足: Samsung Biologicsは2024年に360,000Lのネットワークをフル稼働させ、2025年にはさらに180,000Lを追加し、合計784,000Lに達する予定です。Fujifilm DiosynthのRegeneronとの10年間で30億米ドルに及ぶ契約は、確実な容量確保のための競争が激化していることを示しています。供給の逼迫はCDMOの価格決定力を高め、小規模な新規参入者にとって障壁となっています。

* バイオ医薬品企業によるCAPEXからOPEXへのアウトソーシングモデルへの移行: WuXi Biologicsは2023年に非COVID関連プロジェクトで大幅な収益増を記録しており、これは顧客が設備投資ではなく研究開発に資金を振り向ける傾向を反映しています。複雑な規制要件は、シームレスな技術移転とグローバルな申請に対応できるフルサービスCDMOの価値を高めています。

* 国内バイオ医薬品製造に対する政府の強力なインセンティブ: 中国は2024年にバイオ製造に41.7億米ドルを投資し、インドは2035年までに250億米ドルのCRDMO収益を目指しています。米国のバイオセキュア法やバイデン・ハリス政権の国家バイオテクノロジーイニシアチブも、国内生産能力の強化を後押ししています。

* 連続生産およびシングルユース技術の台頭: これらの技術は、迅速な多製品切り替えを可能にし、生産の柔軟性と効率性を向上させています。

* AI駆動型インシリコプロセス開発によるIND申請までの時間短縮: AIを活用したインシリコプロセス開発は、治験薬申請(IND)までの時間を短縮し、開発効率を高めています。

抑制要因

* 二流CDMOにおける品質保証の継続的なギャップ: 米国FDAは2024年から2025年にかけて、汚染、データ完全性、文書化の不備を理由に複数の警告書を発行しており、買い手の信頼を損なっています。スポンサー企業は、優れた査察実績を持つCDMOに高価値プログラムを集中させる傾向にあります。

* 大手製薬企業の「デュアルソーシング」政策によるCDMOごとの収益シェアの制限: パンデミック後のレジリエンス要件により、スポンサー企業は需要を2つ以上のCDMOに分散させる傾向があり、個々のCDMOの収益集中度を希薄化させています。高額なバイオ医薬品の25%がすでにデュアルソーシングされており、技術移転の期間延長や検証コストの増加につながっています。

* バイオ製造サプライチェーン全体におけるScope-3排出量への監視強化: バイオ医薬品の生産は、1kgの製品に対して約7,700kgの投入物を消費するとされており、サプライチェーン全体におけるScope-3排出量への監視が強化されています。

* 高成長のアジア地域クラスターにおける熟練したバイオプロセスエンジニアの不足: アジア太平洋地域では、急速な市場成長にもかかわらず、熟練したバイオプロセスエンジニアの不足が深刻な課題となっています。

セグメント分析

* 製品別: モノクローナル抗体が2024年に60.5%の収益シェアを占め、成熟したワークフローによりコストが予測可能です。一方、ADCは腫瘍学での成功と新しいコンジュゲーション施設の稼働により、2030年までに17.2%のCAGRで最も速い成長を遂げています。二重特異性および三重特異性抗体は、特殊な精製および分析要件のため、高額なアウトソーシング費用が発生します。

* 供給源別: 哺乳類細胞培養が優れた糖鎖制御により2024年に76.5%の市場シェアを維持しましたが、微生物プラットフォームは、改良された株が製品品質を向上させることで、2030年までに13.0%のCAGRで成長しています。コスト圧力が高い地域では、微生物システムの市場規模がより速く拡大すると予測されます。

* 治療領域別: 腫瘍学は、チェックポイント阻害剤、ADC、二重特異性抗体におけるプロセス共通性を活用し、2024年に42.5%の収益を貢献しました。神経学は、疾患修飾性アルツハイマー病抗体の開発を背景に、2030年までに12.1%のCAGRで最高の成長率を示すと予測されています。

本レポートは、抗体医薬品の受託開発製造(CDMO)市場に関する詳細な分析を提供しています。この市場は、バイオ医薬品イノベーターのために、抗体細胞株の作製、アップストリーム/ダウンストリームプロセスの最適化、分析試験、臨床用または商業用バッチの製造を行う専門パートナーが獲得するグローバルな収益を対象としています。特に、モノクローナル抗体および次世代抗体フォーマット(哺乳類または微生物プラットフォームで製造)に焦点を当て、フィー・フォー・サービスまたは戦略的パートナーシップモデルを通じて請求されるサービスを範囲としています。診断用抗体、研究用試薬、および自社内生産量は対象外です。

市場規模は、2025年には269.4億米ドルと評価されており、2030年までに年平均成長率(CAGR)14%で成長し、518.7億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 腫瘍学分野における後期段階の抗体パイプラインの急増。

* 大規模なGMP哺乳類バイオリアクターの生産能力不足。

* バイオ医薬品企業が設備投資(CAPEX)から運営費(OPEX)へのシフトを進め、アウトソーシングモデルを活用していること。

* 国内バイオ医薬品製造に対する政府の強力なインセンティブ。

* 連続生産技術やシングルユース技術の台頭による迅速な多製品切り替えの実現。

* AIを活用したインシリコプロセス開発による治験薬申請までの期間短縮。

一方で、市場の成長を抑制する要因も存在します。

* セカンドティアCDMOにおける品質保証のギャップ。

* バイオ医薬品製造サプライチェーン全体におけるスコープ3排出量への監視強化。

* 高成長を遂げるAPAC地域における熟練したバイオプロセスエンジニアの不足。

製品別では、抗体薬物複合体(ADCs)が2030年までに年平均成長率17.2%で最も急速に拡大すると予測されており、これは他の抗体フォーマットを上回る成長率です。サービスタイプは、プロセス開発、原薬製造、最終製剤・製剤化、分析・品質管理サービスに分類されます。治療領域では、腫瘍学が主要な分野であり、その他に神経学、心臓病学、感染症、免疫介在性疾患などが含まれます。地域別では、アジア太平洋地域が中国とインドにおける国内バイオ製造能力の拡大により、年平均成長率12.9%で最も強い成長潜在力を示しています。

競争環境のセクションでは、市場集中度、市場シェア分析、およびLonza、Samsung Biologics、WuXi Biologics、Catalent、Thermo Fisher Pharma Servicesなど、主要な20社の企業プロファイルが詳細に分析されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

本レポートの調査方法は、CDMO幹部やバイオテクノロジー企業などへの一次調査と、米国FDA承認情報、企業提出書類、有料ツールなどの二次調査を組み合わせています。市場規模の算出と予測は、GMPバイオリアクターの生産能力に基づくトップダウンアプローチと、サプライヤーの収益集計によるボトムアップアプローチを併用し、厳格なデータ検証プロセスを経て毎年更新されます。Mordor Intelligenceの推定値は、明確な定義、仮定の定期的な見直し、自社生産の除外により、高い信頼性を確保しています。

将来の展望としては、未開拓の市場機会の評価に加え、持続可能性がCDMOパートナー選定に大きな影響を与えることが指摘されています。義務化されるスコープ3排出量報告により、エネルギー効率が高く、低投入の施設が、気候目標達成にコミットするスポンサーにとってより魅力的になるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 腫瘍学における後期抗体パイプラインの急増

- 4.2.2 大規模GMP哺乳類バイオリアクターの能力不足

- 4.2.3 アウトソーシングモデルによるバイオ医薬品のCAPEXからOPEXへの移行

- 4.2.4 国内バイオ医薬品製造に対する強力な政府インセンティブ

- 4.2.5 迅速な多製品切り替えを可能にする連続生産およびシングルユース技術の台頭

- 4.2.6 AI駆動型インシリコプロセス開発による治験薬申請までの期間短縮

- 4.3 市場の阻害要因

- 4.3.1 二次CDMOにおける品質保証の継続的なギャップ

- 4.3.2 アウトソーシングモデルによるバイオ医薬品のCAPEXからOPEXへの移行

- 4.3.3 バイオ製造サプライチェーン全体におけるスコープ3排出量への監視強化

- 4.3.4 高成長APACクラスターにおける熟練したバイオプロセスエンジニアの不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 モノクローナル抗体

- 5.1.2 ポリクローナル抗体

- 5.1.3 二重特異性 / 多重特異性抗体

- 5.1.4 抗体薬物複合体 (ADC)

- 5.1.5 その他の製品

- 5.2 供給源別

- 5.2.1 哺乳類

- 5.2.2 微生物

- 5.3 治療領域別

- 5.3.1 腫瘍学

- 5.3.2 神経学

- 5.3.3 循環器学

- 5.3.4 感染症

- 5.3.5 免疫介在性疾患

- 5.3.6 その他の治療領域

- 5.4 サービスタイプ別

- 5.4.1 プロセス開発

- 5.4.2 原薬製造

- 5.4.3 充填・最終製品

- 5.4.4 分析・品質管理サービス

- 5.5 規模別

- 5.5.1 臨床

- 5.5.2 商業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ロンザ

- 6.3.2 サムスンバイオロジクス

- 6.3.3 ウーシーバイオロジクス

- 6.3.4 カタレント

- 6.3.5 サーモフィッシャーファーマサービス

- 6.3.6 ベーリンガーインゲルハイム バイオエクセレンス

- 6.3.7 AGCバイオロジクス

- 6.3.8 富士フイルムダイオシンスバイオテクノロジーズ

- 6.3.9 アッヴィCMO

- 6.3.10 チャールズリバーラボラトリーズ

- 6.3.11 mAbxience

- 6.3.12 KBIバイオファーマ

- 6.3.13 アブゼナ

- 6.3.14 ジャスト-エボテックバイオロジクス

- 6.3.15 ノースウェイバイオテック

- 6.3.16 セルビオス-ファーマ

- 6.3.17 スコーピウスバイオマニュファクチャリング

- 6.3.18 ロッテバイオロジクス

- 6.3.19 ミリポアシグマ (EMD) CDMO

- 6.3.20 セラジェント

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抗体CDMOとは、抗体医薬品の開発および製造を外部委託するサービスを提供する企業を指します。CDMOはContract Development and Manufacturing Organizationの略であり、医薬品開発の初期段階から商業生産に至るまで、幅広い工程を専門的な知識と設備をもって支援します。特に抗体医薬品は、その複雑な構造と製造プロセスから高度な専門性が求められるため、抗体CDMOの役割は医薬品開発において非常に重要です。製薬企業やバイオベンチャーは、自社で大規模な製造設備や専門人材を抱えることなく、CDMOのサービスを利用することで、開発期間の短縮、コストの削減、そして品質の確保を実現しています。

抗体CDMOが提供するサービスの種類は多岐にわたります。まず、開発段階に応じて、研究用抗体の生産から、前臨床試験、臨床試験(フェーズI、II、III)、そして商業生産に至るまでの各段階に対応しています。具体的には、細胞株開発、培地開発、培養プロセスの最適化、精製プロセスの開発、分析法開発、製剤開発、そしてGMP(Good Manufacturing Practice)に準拠した製造などが含まれます。また、提供する技術プラットフォームも様々で、哺乳類細胞(特にCHO細胞)を用いた抗体生産が主流ですが、特定の抗体フラグメントやタンパク質には微生物発現系を用いる場合もあります。さらに、クライアントのニーズに応じて、特定の工程のみを請け負う専門型CDMOと、開発から製造までを一貫してサポートするフルサービス型CDMOが存在します。近年では、抗体薬物複合体(ADC)や二重特異性抗体といった次世代抗体医薬品の製造に対応するため、特殊なコンジュゲーション技術や精製技術を持つCDMOも増えています。

抗体CDMOの利用用途は、医薬品開発のあらゆる段階に及びます。創薬初期段階では、リード抗体の選定や最適化のために、研究用グレードの抗体を迅速に供給します。前臨床試験では、安全性評価や薬効評価に必要な抗体をGMPに準拠しない形で提供し、初期のプロセス開発も行います。臨床試験段階では、治験薬として使用される抗体をGMP基準で製造し、各フェーズの要求に応じた品質と量を確保します。この段階では、プロセスの最適化やスケールアップ、分析法のバリデーションも重要な業務です。そして、医薬品が承認された後には、商業生産として大規模な抗体製造を担い、安定的な市場供給を支えます。CDMOを利用することで、製薬企業は自社のリソースを研究開発の中核部分に集中させることができ、特に設備投資が困難なバイオベンチャーにとっては、医薬品開発を推進するための不可欠なパートナーとなっています。

抗体CDMOのサービスを支える関連技術は非常に高度で専門的です。細胞株開発においては、高発現かつ安定した細胞株を効率的に樹立するための遺伝子工学技術(例:CRISPR/Cas9)やハイスループットスクリーニング技術が用いられます。培養プロセス開発では、バイオリアクターの最適化、培地の組成改良、培養戦略(例:フェドバッチ、灌流培養)の検討を通じて、抗体生産量を最大化し、品質を安定させます。精製プロセス開発では、プロテインAクロマトグラフィーを始めとする様々なクロマトグラフィー技術や、ウイルス除去・不活化技術、限外ろ過・透析ろ過技術を組み合わせて、高純度の抗体を効率的に回収します。分析法開発では、HPLC、質量分析、ELISA、細胞ベースアッセイなどを用いて、抗体の品質、純度、力価、安定性を詳細に評価します。また、抗体医薬品の製剤化においては、安定性や投与経路に適した処方を開発するための技術も重要です。これらの技術は、すべてGMP規制に準拠した品質管理体制のもとで運用され、医薬品の安全性と有効性を保証します。

抗体CDMO市場の背景には、いくつかの重要な要因があります。まず、世界的に抗体医薬品を含むバイオ医薬品市場が急速に拡大していることが挙げられます。がん、自己免疫疾患、感染症など、様々な疾患領域で抗体医薬品の需要が高まっています。次に、医薬品開発の複雑化とコスト増大により、製薬企業が非中核業務を外部委託する傾向が強まっていることです。特に、バイオ医薬品の製造には莫大な設備投資と高度な専門知識が必要であり、これを自社で全て賄うのは困難です。また、多くのバイオベンチャーが設立され、彼らは自社で製造設備を持たないため、CDMOへの依存度が高いことも市場成長の大きな推進力となっています。さらに、バイオシミラーの開発や、抗体薬物複合体(ADC)、二重特異性抗体、細胞・遺伝子治療といった新しいモダリティの登場も、CDMOに新たな技術的挑戦とビジネス機会をもたらしています。

今後の抗体CDMO市場は、さらなる成長と進化が予測されます。技術面では、AIや機械学習を活用したプロセス最適化、連続生産技術の導入、シングルユース技術の普及が加速し、より効率的で柔軟な製造が可能になるでしょう。また、抗体薬物複合体(ADC)や二重特異性抗体、細胞・遺伝子治療における抗体成分など、より複雑な構造を持つ次世代抗体医薬品の製造ニーズが高まるにつれて、CDMOはこれらの特殊な技術に対応するための投資と専門知識の蓄積を進めることになります。地理的には、アジア市場、特に中国やインドにおけるバイオ医薬品開発の活発化に伴い、これらの地域でのCDMOの能力拡張や新規参入が増加すると考えられます。さらに、クライアントとCDMO間の戦略的パートナーシップが深化し、開発初期段階から商業生産までを一貫してサポートする「エンド・ツー・エンド」のサービス提供が主流となるでしょう。規制環境の変化への対応、サプライチェーンの強靭化、そして持続可能性への配慮も、今後のCDMOが取り組むべき重要な課題となります。抗体CDMOは、今後もバイオ医薬品開発のイノベーションを支える不可欠な存在として、その重要性を増していくことでしょう。