抗体探索市場 規模とシェア分析 – 成長トレンドと予測 (2025-2030年)

抗体探索市場レポートは、探索技術(ハイブリドーマ技術、ファージディスプレイ、シングルB細胞スクリーニングなど)、サービスモデル(社内探索、契約/外部委託探索サービスなど)、エンドユーザー(製薬・バイオ医薬品企業など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗体創薬市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

本レポートは、抗体創薬市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析したものです。市場は、発見技術(ハイブリドーマ技術、ファージディスプレイ、シングルB細胞スクリーニングなど)、サービスモデル(自社内発見、契約/アウトソーシングサービスなど)、エンドユーザー(製薬・バイオ製薬企業など)、および地域(北米、欧州、アジア太平洋など)に分類され、市場予測は米ドル(USD)建てで提供されています。

# 市場概要

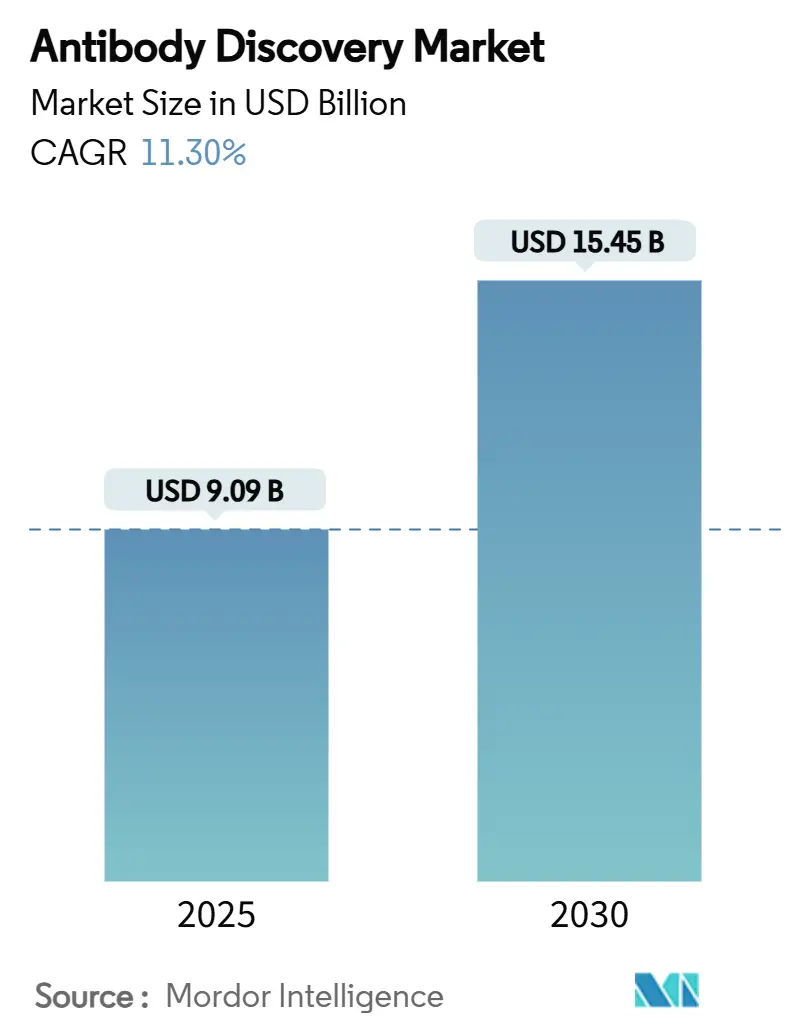

抗体創薬市場は、2025年には90.9億米ドルに達し、2030年には154.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.30%です。地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は低いと評価されています。

主要なプレーヤーとしては、GenScript Biotech、WuXi Biologics、Abcam plc、Thermo Fisher Scientific、Cytiva (Danaher) などが挙げられます(順不同)。

# 市場分析の全体像

抗体創薬市場の成長は、精密バイオ医薬品への決定的な移行によって推進されています。製薬企業のパイプラインでは、低分子化合物から、困難な標的やこれまで創薬不可能とされてきた標的を対象とする抗体プログラムへとリソースが再配分されています。人工知能(AI)設計スイートやハイスループットスクリーニング技術は、初期段階のリード特定期間を数ヶ月から数週間に短縮し、下流の開発可能性試験における脱落率を低下させています。

複数のブロックバスターモノクローナル抗体(MAb)が特許期限切れに近づいていることは、後続資産の機会を創出し、バイオシミラーの圧力は、既存企業に差別化された次世代抗体構築に注力するよう促しています。並行して、規制当局は二重特異性抗体や多重特異性抗体に関するガイダンスを発行し、革新的な足場への投資リスクを低減する明確な開発経路を提供しています。

# 主要なレポートのポイント

* 発見技術別: 2024年にはハイブリドーマ技術が抗体創薬市場シェアの38.1%を占めましたが、AI/ML対応プラットフォームは2025年から2030年にかけて22.4%のCAGRで拡大すると予測されています。

* サービスモデル別: 2024年には自社内発見が抗体創薬市場シェアの52.6%を占めましたが、契約およびアウトソーシングモデルは2030年までに17.3%と最も高いCAGRを示すと予測されています。

* エンドユーザー別: 2024年には製薬・バイオ製薬企業が抗体創薬市場規模の48.3%を占めましたが、バイオテクノロジー系スタートアップは2030年までに14.8%のCAGRで成長しています。

* 地域別: 2024年には北米が抗体創薬市場規模の41.5%を占めましたが、アジア太平洋地域は同期間に13.5%のCAGRで最も急速な拡大を記録すると予測されています。

# 市場のトレンドと推進要因

1. モノクローナル抗体(MAb)治療薬の需要増加

200を超える抗体製品が市場に投入され、その臨床的有効性が確立されたことで、がん、自己免疫疾患、感染症、神経疾患を対象とするバイオ医薬品への創薬優先順位がシフトしています。2024年の売上高上位10位の医薬品のうち4つがモノクローナル抗体であり、パイプラインの継続的な拡大を裏付けています。後期段階のパイプラインでは、候補の45%ががん、27%が免疫介在性疾患を対象とするなど、多様化が進んでいます。初期のブロックバスター抗体の特許切れは、「後続」プログラムをさらに刺激し、既知のメカニズムを活用しつつ、特異性や半減期を改善した抗体の開発を促進しています。これらの要因が複合的に作用し、予測期間を超えて抗体創薬市場を支えるプロジェクトの安定した流入を生み出しています。

2. ファージディスプレイおよびシングルB細胞スクリーニングにおける技術進歩

反復的な濃縮プロトコルと計算機による選択戦略により、従来ハイブリドーマ法では困難であった膜タンパク質やコンフォメーションエピトープに対する抗体が得られるようになりました。マイクロ流体シングルB細胞スクリーニングは、数百万のクローンタイプを解析し、自然な重鎖-軽鎖ペアリングを維持することで、下流の開発可能性を直接向上させます。哺乳類ディスプレイとファージディスプレイを統合したハイブリッドワークフローは、細菌システムの容量スケーラビリティと真核生物宿主のフォールディング忠実度を両立させ、ヒット品質を高め、後工程のエンジニアリング要件を削減しています。これらの進歩は、創薬成功率を高め、高価値標的へのアクセスを民主化し、検証済みリードあたりのコストを削減し、抗体創薬市場の収益成長を加速させています。

3. 製薬・バイオテクノロジーR&D予算の拡大とアウトソーシング

大手製薬企業のR&Dポートフォリオにおけるバイオ医薬品への配分増加は、専門的な上流工程を契約開発製造機関(CDMO)にアウトソーシングする広範な意欲と交差しています。2024年には、バイオ医薬品製造企業の84.6%が分析試験をアウトソーシングしたと報告しており、技術的に要求の高いタスクに対する外部パートナーへの信頼度が高いことを示しています。アジア太平洋地域のCDMOハブは、コスト優位性とアップグレードされたGMP施設を兼ね備えており、創薬だけでなく開発においても魅力的な地域となっています。中小規模のバイオテクノロジー企業にとって、アウトソーシングされた創薬は、自動スクリーニングや次世代シーケンシングに1,000万米ドルを超える設備投資を行う必要をなくし、限られた資金を臨床概念実証に再配分することを可能にします。

4. AI/ML駆動型インシリコ創薬による期間短縮

数百万の抗体-抗原ペアで訓練された生成モデルは、デノボ設計キャンペーンで16%の結合率を達成し、テストされた標的の半分で少なくとも1つの確認されたヒットが得られています。構造条件付き配列生成と原子レベルの精密化を組み合わせることで、親和性、安定性、製造可能性の同時最適化が可能になり、連続的な試験サイクルを単一の統合設計ステップに置き換えることができます。閉ループ実験検証は学習をさらに加速させ、連続する反復ごとに改善を重ねます。これらの進歩により、初期段階の創薬期間が12ヶ月から6週間未満に短縮され、新規プログラムの内部収益率が著しく向上し、AIが抗体創薬市場の中心的な柱として確立されています。

# 市場の抑制要因

1. 発見プラットフォームの高額な設備投資と技術的複雑性

最先端のAIエンジン、ハイスループットサイトメーター、ロングリードシーケンシング装置は、新規構築予算を1,000万米ドル以上に押し上げることが常であり、多くのベンチャー資金提供企業にとって完全な自社内構築は実現不可能です。計算生物学やタンパク質工学における熟練労働者の不足は、初期のハードウェア費用をしばしば上回る継続的な運用費用を発生させます。技術更新サイクルは平均24ヶ月であり、競争力を維持するためには継続的な再投資が必要です。これらの経済的要因は、初期段階のイノベーターをサービス料ベースまたはパートナーシップモデルへと押しやり、結果として抗体創薬市場における純粋な自社内ソリューションの絶対的な収益成長を抑制しています。

2. 新規フォーマットに対する厳格な多国間規制検証

FDAが発行した二重特異性抗体に関するガイダンス文書は、従来のモノクローナル抗体とは異なる独自の品質、非臨床、臨床的期待を提示しており、開発プログラムに追加の研究と時間を要します。欧州では、バイオシミラーの比較可能性に関する別途要件が課され、動物実験を行わない研究への推進は、トランスジェニックプラットフォームに対する追加のin vitro検証を義務付けています。配列ベースのクレームに対する開示閾値の上昇によって浮き彫りになった知的財産(IP)の不確実性は、非伝統的な構築物に対するリスクとリターンの計算をさらに曖昧にしています。これらのハードルは、治療上の明らかな可能性にもかかわらず、高度なフォーマットの採用を抑制し、短期的な収益獲得を制限しています。

# セグメント分析

1. 発見技術別:計算による加速が状況を一変させる

ハイブリドーマシステムは、数十年にわたる規制上の慣れと、日常的な免疫原性標的を効率的に処理する既存の基盤に支えられ、2024年には抗体創薬市場シェアの38.1%を占めました。しかし、ハイブリドーマキャンペーンは、商業的に重要性が増している膜タンパク質やコンフォメーションエピトープに対しては苦戦しており、ユーザーはディスプレイベースまたは計算手法で補完するようになっています。金額ベースでは、ハイブリドーマワークフローが2024年の抗体創薬市場規模の絶対的な大部分を占めましたが、予測期間を通じてより高速な代替技術にその地位を譲ると予測されています。

AI/ML対応のインシリコプラットフォームは、2030年までに22.4%のCAGRを記録し、全技術の中で最速の成長を遂げると予測されています。52の標的で16%のデノボ結合成功率といった性能実証は、経験的スクリーニングの限界を超える能力を裏付けています。ファージディスプレイは、ライブラリの多様性と迅速な親和性成熟に不可欠であり、マイクロ流体シングルB細胞プラットフォームは、下流の再設計を削減する高価値のペアリング情報をもたらします。業界のフィードバックによると、将来の競争優位性は、単一のモダリティを所有することよりも、計算設計、ディスプレイ選択、高解像度分析を1つの連続したパイプラインに統合することから生まれるとされており、プラットフォーム統合が抗体創薬市場における新たな資本投入の主要な焦点となっています。

2. サービスモデル別:複雑性の経済学がアウトソーシングの勢いを加速

自社内発見は、大手製薬グループがエンドツーエンドの管理と知的財産統合を好むことを反映し、2024年には抗体創薬市場の52.6%を占めました。これらの組織は、創薬とプロセス開発、臨床翻訳を統合し、迅速なエンジニアリングサイクルを通じて限界的な資産を救済できる密接なフィードバックループを可能にしています。しかし、プラットフォーム維持の高額なコストと専門スタッフの必要性は、豊富な資金を持つ企業への拡大を制限しています。

契約およびアウトソーシングされた創薬サービスは、複雑性の経済学が外部の専門知識を有利にするため、2025年から2030年にかけて17.3%のCAGRを記録すると予測されています。CDMOは現在、標的同定、AI支援設計、ハイスループットスクリーニング、開発可能性分析をモジュール式またはターンキー形式で提供しています。アジア太平洋地域のベンダーはコスト調整後のスループットでリードし、北米の専門家はAIツールキットと規制実績で差別化を図っています。特に高度なエンジニアリングと厳密な臨床連携の両方を必要とする二重特異性プログラムにおいて、外部で創薬シードを生成し、その後自社内で最適化するために移管する混合モデルが注目を集めています。この進化により、アウトソーシングは過半数のボリュームを下回るものの、抗体創薬市場における収益貢献度は着実に上昇しています。

3. エンドユーザー別:スタートアップがイノベーションの速度を加速

製薬・バイオ製薬企業は、確立されたスクリーニングプラットフォーム、GMPインフラ、グローバルな規制ネットワークを活用し、2024年には抗体創薬市場シェアの48.3%を占めました。これらの企業内では、戦略的焦点が二重特異性抗体、抗体薬物複合体(ADC)、および洗練された初期段階の分析を必要とするその他の複雑なモダリティへと移行しています。後期臨床試験とグローバルローンチを通じて資産を推進する能力は、彼らの支出力を支える独自の強みであり続けています。

バイオテクノロジー系スタートアップは、全エンドユーザーグループの中で最速の14.8%のCAGRで成長すると予測されています。ベンチャー投資家は、資本集約度が低く、創薬サイクルが短いことを約束するAIネイティブプラットフォームをますます支援しており、これにより、小規模なチームでも大規模なウェットラボのフットプリントなしに臨床的に関連性の高いリードを生成できるようになっています。学術・研究機関は、標的生物学と初期の抗体プロトタイプを引き続き生成し、しばしば商業団体にライセンス供与して臨床開発を進めています。その結果、学術的な新規性、スタートアップの俊敏性、製薬企業の規模を融合したコラボレーションモデルが、新しいプログラムの立ち上げを支配し、抗体創薬市場全体で多様な需要を確保すると考えられます。

# 地域分析

北米は、成熟したベンチャーキャピタルエコシステム、ボストンやベイエリアに集中するバイオテクノロジー集積地、および新規構築物に対する不確実性を低減するFDAからの早期規制関与に支えられ、2024年には抗体創薬市場規模の41.5%を占めました。深いAI人材プールと主要な学術センターへの近接性は、計算イノベーションを加速させ、初期段階の技術的ブレークスルーにおけるこの地域のリーダーシップを維持しています。しかし、人件費の高騰とオフショアプロバイダーからの競争力のある価格設定は、大手企業に日常的なスクリーニングや配列責任試験を外部パートナーに委託するよう促しています。

アジア太平洋地域は、2025年から2030年にかけて13.5%のCAGRを記録し、全地域の中で最も高い成長率を示すと予測されています。中国、インド、韓国、シンガポールにおける政府のインセンティブは、税額控除から専用のバイオクラスターまで多岐にわたり、国内のイノベーターと共同で立地する多国籍CDMOを誘致しています。地域のプレーヤーは、独自のフォーマットをますます立ち上げ、アウトバウンドパートナーシップを形成しており、コストセンターからイノベーションハブへの移行を示しています。規制当局はICH基準とのガイドラインの調和を進めており、臨床試験申請の審査期間を短縮することで、創薬プラットフォームに対する現地需要を刺激しています。

欧州は、ドイツ、スイス、英国にわたる歴史的な製薬拠点に根ざした重要な市場であり続けています。欧州医薬品庁(EMA)のモノクローナル抗体およびバイオシミラーに関するガイダンスは、従来のフォーマットに対する規制の明確性を提供しています。同時に、動物実験を行わない科学への推進は、in vitroディスプレイおよび計算設計への投資を加速させ、全体的な成長が北米やアジア太平洋地域に遅れをとる中でもニッチな機会を創出しています。ブレグジットは国境を越えた研究に管理上のオーバーヘッドをもたらしましたが、ロンドンを拠点とする金融市場はバイオテクノロジーのスピンアウトに資金を提供し続けており、この地域が抗体創薬市場のグローバルなフットプリントに不可欠な存在であり続けることを保証しています。

# 競争環境

抗体創薬市場は中程度に断片化されています。Thermo Fisher Scientific、Sartorius AG、WuXi Biologicsなどの確立されたライフサイエンスサプライヤーは、細胞株開発、分析、パイロットスケール生産において大規模な既存基盤を維持しています。彼らの規模は、自動化、高コンテンツイメージング、機械学習パイプラインへの継続的な再投資を支え、顧客維持を可能にしています。中堅企業は、完全ヒト配列を生成するトランスジェニックマウスやGタンパク質共役受容体(GPCR)に特化したディスプレイシステムなど、ニッチな技術を所有することで差別化を図っています。

Chai DiscoveryやMAbSilicoのようなAI中心の新規参入企業は、労働集約的な免疫化ステップを省略し、ヒットまでの期間を桁違いに短縮する専用の設計エンジンを提供しています。これらの挑戦者は通常、ウェットラボ検証のためにCDMOと提携し、フルサービスの競合他社というよりも、デジタルレイヤースペシャリストとして効果的に参入しています。知的財産(IP)の出願は年間1,000件以上の抗体関連アプリケーションに達しており、新規足場、開発可能性予測アルゴリズム、製造細胞株に関する権利を確保するための競争が激化していることを示しています。

戦略的な取引活動は、プラットフォームの収束トレンドを裏付けています。2025年2月には、Harbour BioMedがInsilico Medicineと提携し、AI設計とヒト抗体マウスシステムを融合させました。また、2025年3月には、BioNTechがBiotheusを8億米ドルで買収し、二重特異性プログラムのための中国での製造能力を強化しました。このような動きは、既存企業が純粋なディスラプターに対抗するために、技術的広範さと地理的範囲を追求していることを示しています。今後5年間で、計算エンジン、専門的なウェットラボ能力、およびグローバルな製造フットプリント間の収束が、抗体創薬市場におけるフルサービスの競争力を再定義すると予想されます。

# 抗体創薬業界の主要企業

* GenScript Biotech

* WuXi Biologics

* Abcam plc

* Thermo Fisher Scientific

* Cytiva (Danaher)

# 最近の業界動向

* 2025年6月: Chai DiscoveryがChai-2を発表し、52の標的で16%のデノボ結合率を報告し、創薬サイクルを数週間に短縮しました。

* 2025年2月: Harbour BioMedがInsilico Medicineと提携し、Harbour MiceとPharma.AIプラットフォームを組み合わせることで、AI駆動型抗体創薬を加速させました。

* 2025年1月: Antibody AnalyticsがNorthEdgeから戦略的投資を受け、抗体特性評価サービスを拡大しました。

* 2024年10月: Rapid NovorがREpAbシーケンシングを実証し、ワクチン接種を受けたヒト血清から機能性抗体を回収しました。

本レポートは、世界の抗体創薬市場に関する詳細な分析を提供しています。2025年には市場規模が90.9億米ドルに達し、2025年から2030年の予測期間において年平均成長率(CAGR)11.3%で成長すると予測されています。

市場の成長を牽引する主な要因としては、モノクローナル抗体(MAb)治療薬への需要の高まり、ファージディスプレイやシングルB細胞スクリーニングといった技術の進歩が挙げられます。また、製薬・バイオテクノロジー企業のR&D予算の拡大とアウトソーシングの増加、世界的な慢性疾患および腫瘍性疾患の負担増大も市場拡大に寄与しています。さらに、AI/ML(人工知能/機械学習)を活用したインシリコ創薬による開発期間の短縮、およびブロックバスターMAbの特許切れに伴う「フォローオン」創薬の機会拡大も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。創薬プラットフォームの高額な初期投資と技術的複雑性、新規フォーマットに対する多国籍にわたる厳格な規制承認プロセス、次世代ターゲット向けの高品質な抗原の不足が課題です。加えて、抗体配列に関する知的財産権訴訟の増加もリスク要因となっています。

創薬技術別では、AI/MLを活用したインシリコ設計が年平均成長率22.4%と最も速い成長を遂げると予測されています。その他、ハイブリドーマ技術、ファージディスプレイ、シングルB細胞スクリーニング、トランスジェニック動物プラットフォーム、酵母ディスプレイ、哺乳類/リボソームディスプレイなどの技術が分析対象となっています。

サービスモデル別では、プラットフォームの複雑性と資本集約度の高まりから、専門的なタスクを外部のCDMO(医薬品開発製造受託機関)に委託する傾向が強まっています。これにより、コスト削減とプロジェクトの迅速な遂行が可能となり、アウトソーシングされた創薬サービスが魅力的な選択肢となっています。インハウス創薬やハイブリッド共同開発パートナーシップも市場を構成しています。

エンドユーザーは、主に製薬・バイオ医薬品企業、バイオテクノロジー系スタートアップ、学術・研究機関、医薬品開発業務受託機関(CRO)に分類されます。

地域別では、アジア太平洋地域が年平均成長率13.5%で最も力強い成長を示すと予想されています。これは、政府のインセンティブ、技術能力の向上、競争力のある価格設定に牽引されています。北米、南米、ヨーロッパ、中東およびアフリカも主要な市場として分析されています。

競争環境のセクションでは、市場集中度、市場シェア分析、およびAbcam plc、GenScript Biotech、WuXi Biologics、Thermo Fisher Scientific、Sartorius AG、Cytiva (Danaher)、AbCellera Biologicsなど、主要企業のプロファイルが詳細に記述されています。

本レポートでは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 モノクローナル抗体(MAb)治療薬の需要増加

- 4.2.2 ファージディスプレイおよびシングルB細胞スクリーニングにおける技術的進歩

- 4.2.3 製薬/バイオテクノロジーR&D予算の拡大とアウトソーシング

- 4.2.4 世界的な慢性疾患および腫瘍性疾患の負担増加

- 4.2.5 AI/ML駆動のインシリコ創薬による期間短縮

- 4.2.6 ブロックバスターMAbの特許切れによる「後続」創薬の解禁

-

4.3 市場の阻害要因

- 4.3.1 創薬プラットフォームの高い設備投資コストと技術的複雑性

- 4.3.2 新規フォーマットに対する厳格な複数管轄区域にわたる規制検証

- 4.3.3 次世代ターゲット向け高品質抗原の不足

- 4.3.4 抗体配列に関する知的財産訴訟の激化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 探索技術別

- 5.1.1 ハイブリドーマ技術

- 5.1.2 ファージディスプレイ

- 5.1.3 単一B細胞スクリーニング

- 5.1.4 トランスジェニック動物プラットフォーム

- 5.1.5 酵母ディスプレイ

- 5.1.6 哺乳類 / リボソームディスプレイ

- 5.1.7 AI/MLを活用したインシリコ設計

-

5.2 サービスモデル別

- 5.2.1 自社内探索

- 5.2.2 契約 / アウトソーシング探索サービス

- 5.2.3 ハイブリッド共同開発パートナーシップ

-

5.3 エンドユーザー別

- 5.3.1 製薬 & バイオ医薬品企業

- 5.3.2 バイオテクノロジー・スタートアップ

- 5.3.3 学術 & 研究機関

- 5.3.4 医薬品開発業務受託機関 (CRO)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア & ニュージーランド

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Abcam plc

- 6.3.2 GenScript Biotech

- 6.3.3 WuXi Biologics

- 6.3.4 Thermo Fisher Scientific

- 6.3.5 Sartorius AG

- 6.3.6 Cytiva (Danaher)

- 6.3.7 AbCellera Biologics

- 6.3.8 Creative Biolabs

- 6.3.9 Harbour BioMed

- 6.3.10 OmniAb Inc.

- 6.3.11 Bio-Rad Laboratories

- 6.3.12 Lonza Group

- 6.3.13 Charles River Laboratories

- 6.3.14 Evotec SE

- 6.3.15 ImmunoPrecise Antibodies (IPA)

- 6.3.16 Viva Biotech

- 6.3.17 Twist Bioscience

- 6.3.18 MAbSilico

- 6.3.19 Sino Biological

- 6.3.20 BioLegend (Revvity)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抗体探索とは、特定の標的分子(抗原)に特異的に結合する抗体を見つけ出し、その特性を評価・最適化する一連のプロセスを指します。抗体は、生体内で免疫応答の一部として病原体や異物を排除する役割を担うタンパク質であり、その高い特異性と親和性から、医薬品(抗体医薬品)、診断薬、研究試薬として極めて重要なツールとなっています。特に、がん、自己免疫疾患、感染症などの治療薬として、抗体医薬品は近年目覚ましい発展を遂げており、その開発の出発点となる抗体探索は、バイオ医薬品産業の中核をなす技術の一つであります。このプロセスは、初期のスクリーニングから、結合特性、機能性、安定性、安全性などの評価、そして最終的な候補抗体の選定に至るまで、多岐にわたる専門技術と知識を要します。

抗体探索の方法は多岐にわたり、大きく分けて生体内(in vivo)と生体外(in vitro)のアプローチが存在します。生体内アプローチの代表例は、ハイブリドーマ法です。これは、マウスなどの動物に抗原を免疫し、抗体を産生するB細胞と骨髄腫細胞を融合させてハイブリドーマ細胞株を樹立し、目的の抗体を安定的に産生させる古典的かつ確立された手法です。近年では、ヒト抗体を産生する遺伝子改変動物を用いた探索も行われています。また、シングルB細胞スクリーニングは、免疫した動物から個々のB細胞を分離し、その細胞が産生する抗体を直接評価することで、より多様な抗体を取得できる効率的な方法として注目されています。一方、生体外アプローチでは、ファージディスプレイ法が最も広く利用されています。これは、抗体遺伝子をファージの表面に提示させ、抗原を用いて目的の抗体を発現するファージを選別する技術です。酵母ディスプレイ、リボソームディスプレイ、mRNAディスプレイなども同様の原理で、多様な抗体ライブラリから目的の抗体を選び出すことが可能です。これらのディスプレイ技術は、動物免疫を必要とせず、合成抗体ライブラリや免疫ライブラリから直接ヒト抗体を取得できる利点があります。さらに、近年ではAIや計算科学を駆使し、in silicoで抗体の設計や最適化を行うアプローチも登場しており、探索の効率化と成功率向上に貢献しています。

探索された抗体は、様々な分野で活用されています。最も大きな用途は治療薬としての抗体医薬品です。がん治療においては、免疫チェックポイント阻害薬や抗体薬物複合体(ADC)として、また自己免疫疾患や炎症性疾患、感染症(例えばCOVID-19に対する抗体薬)など、幅広い疾患領域で画期的な治療法を提供しています。診断薬としては、ELISA(酵素免疫測定法)や免疫染色、フローサイトメトリーなどの臨床検査において、特定のバイオマーカーや病原体を検出するために不可欠です。迅速診断キット(POCT)にも広く応用されています。研究試薬としては、基礎医学や生物学研究において、特定のタンパク質の検出、定量、機能解析、細胞分離などに用いられ、生命現象の解明に貢献しています。

抗体探索を支え、その効率と精度を高めるための関連技術も急速に進化しています。次世代シーケンシング(NGS)は、免疫レパートリー解析を通じて、免疫応答における抗体遺伝子の多様性や特定の抗体クローンの動態を詳細に解析することを可能にしました。シングルセル解析技術は、個々のB細胞から抗体遺伝子を迅速に同定し、目的の抗体を効率的に取得する上で重要な役割を果たします。構造生物学的手法、特にX線結晶構造解析やクライオ電子顕微鏡(Cryo-EM)は、抗体と抗原の複合体構造を原子レベルで解明し、結合メカニズムの理解や抗体の最適化に不可欠です。表面プラズモン共鳴(SPR)やバイオレイヤー干渉法(BLI)などのバイオセンサー技術は、抗体と抗原の結合親和性や動態をリアルタイムで高精度に評価します。また、AIや機械学習は、抗体配列からの結合予測、親和性向上、免疫原性低減、安定性改善など、抗体設計と最適化のあらゆる段階で活用され、探索期間の短縮と成功率の向上に大きく貢献しています。遺伝子編集技術、特にCRISPR/Cas9システムは、ヒト化抗体の開発や、抗体産生細胞株の改良、さらには疾患モデル動物の作製にも応用されています。

抗体探索の市場背景は、バイオ医薬品市場全体の成長と密接に関連しています。抗体医薬品は、その高い特異性と比較的少ない副作用から、医薬品市場において最も成長著しい分野の一つであり、全医薬品売上高に占める割合は年々増加しています。特に、がん、自己免疫疾患、神経変性疾患など、未だ満たされない医療ニーズ(アンメットメディカルニーズ)が高い領域において、抗体医薬品への期待は非常に大きく、これが抗体探索への投資を加速させています。個別化医療や精密医療へのシフトも、患者一人ひとりに最適化された治療薬としての抗体の重要性を高めています。大手製薬企業だけでなく、革新的な技術を持つバイオベンチャー企業や、抗体探索サービスを提供するCRO(医薬品開発業務受託機関)が多数参入し、競争が激化するとともに、技術革新が加速しています。

将来展望として、抗体探索はさらなる進化を遂げると予想されます。一つは、二重特異性抗体や抗体薬物複合体(ADC)、CAR-T細胞療法における抗体利用など、新規モダリティの開発が加速することです。これらの次世代抗体技術は、より複雑な疾患メカニズムに対応し、治療効果の向上と副作用の低減を目指します。AIと機械学習のさらなる活用は、抗体設計の自動化と最適化を一層推進し、探索期間を劇的に短縮し、成功確率を高めるでしょう。合成生物学との融合により、完全に人工的に設計された抗体や、自然界には存在しない機能を持つ抗体の創出も可能になるかもしれません。高効率なスクリーニング技術、例えばマイクロ流体デバイスを用いたハイスループットスクリーニングは、膨大な数の抗体候補から目的の抗体を迅速に選別することを可能にします。最終的には、患者特異的な抗体治療や、個別化医療の実現に向けた貢献が期待されており、抗体探索は今後も生命科学と医療の最前線を牽引していく重要な分野であり続けるでしょう。