抗体薬物複合体受託製造市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

本レポートは世界のADC受託製造企業を対象とし、市場はリンカー(切断可能リンカー、非切断可能リンカー)、用途(骨髄腫、リンパ腫、乳がん、その他の用途)、フェーズ(臨床段階、商業段階)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートでは、上記の各セグメントについて100万米ドル単位の数値を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗体薬物複合体(ADC)受託製造市場は、その規模、企業、成長、および市場シェアに関する分析が提供されています。本レポートでは、リンカー(切断可能リンカー、非切断可能リンカー)、用途(骨髄腫、リンパ腫、乳がん、その他の用途)、フェーズ(臨床、商業)、および地域(北米、欧州、アジア太平洋、中東アフリカ、南米)に基づいて市場をセグメント化し、各セグメントの価値を米ドルで示しています。

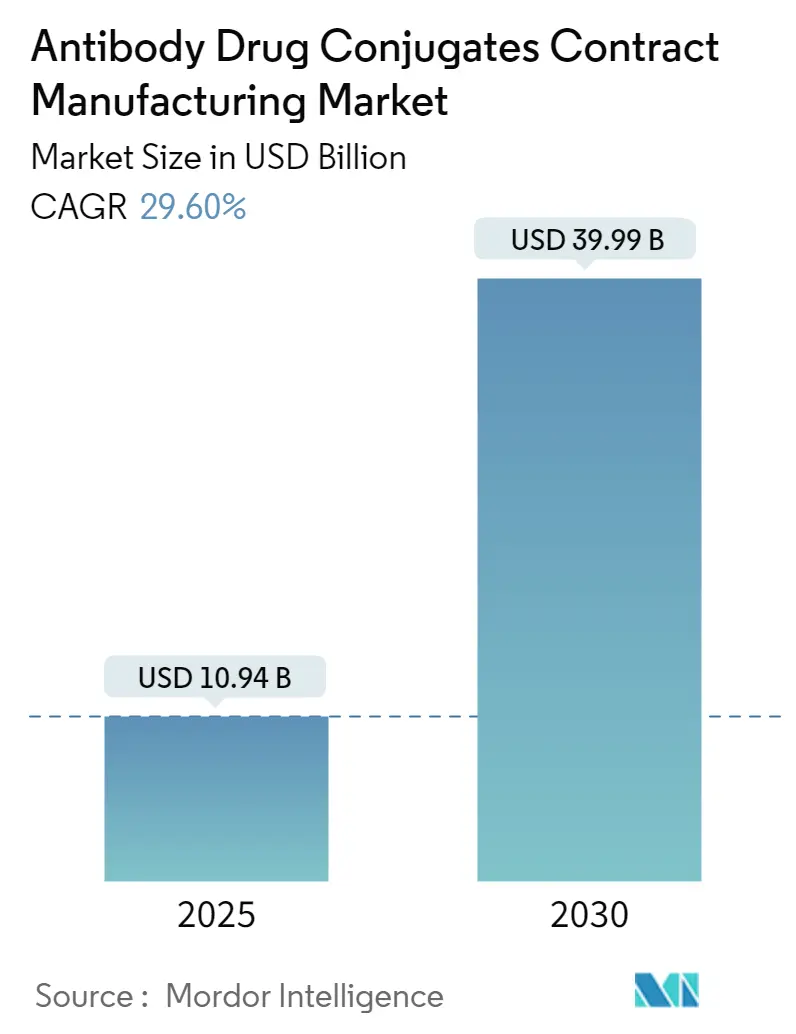

市場規模は、2025年には109.4億米ドルと推定され、2030年には399.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は29.6%に上ると見込まれています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は高いとされています。

COVID-19パンデミックは、ヘルスケア分野に多大な影響を与え、原材料から生産、配送に至るサプライチェーン全体を大きく混乱させました。しかし、このパンデミックは、COVID-19の潜在的な治療法として、モノクローナル抗体やその他のADCの開発に対する楽観的かつ意識的なアプローチを浮上させました。政府や産業界の科学者たちは、効果的な医薬品やワクチンの生産に向けて迅速かつ強力な対応を迫られました。その結果、COVID-19治療薬の需要に応える形で、抗体薬物複合体、ワクチン、その他の医薬品の世界的な生産が拡大しました。さらに、ADCの製造は複雑であるため、受託製造組織(CMO)への需要が高まる傾向にあります。

抗体薬物複合体は、がんを含む重篤な疾患に対処する大きな可能性を秘めた、複雑で強力なバイオ医薬品です。これらの治療薬の臨床的潜在力は、標的となる疾患関連細胞を効果的に狙い、オフターゲット毒性を最小限に抑える能力に起因しています。研究の進歩とともに、これらの治療法の設計と開発プロセスはさらに改善され、2020年には4つの新しいADCが承認されました。現在までに、米国食品医薬品局(USFDA)は12の抗体薬物複合体を承認しており、さらに100が開発段階にあります。

2021年のADC Reviewによると、抗体薬物複合体プロジェクトの約70%が受託開発製造組織(CDMO)に外部委託されており、パイプラインの継続的な拡大に伴い、この傾向はさらに続くと予想されます。より多くの商業製品が市場に投入されるにつれて、申請戦略をサポートするための後期段階の研究を実行するノウハウを持つCDMOへの需要が切実に高まっています。CMOは、困難なサプライチェーンに対応するためのプロセスを確立し、安全性、品質、効率性を確保するための設備やプロセスに投資することで、商業規模のADC製造をサポートする計画を持っており、予測期間中の市場成長に貢献すると期待されています。したがって、抗体薬物複合体の需要の増加が予測される中、抗体薬物複合体受託製造市場も今後数年間で大幅な成長を遂げると予想されます。

主要な市場トレンド

切断可能リンカーセグメントは、抗体薬物複合体受託製造市場において主要な市場シェアを占めると予想されています。このセグメントの成長は、抗体薬物複合体における切断可能リンカー技術の広範な使用と、切断可能リンカーに基づく承認製品数の増加に大きく起因しています。ADCは現在、がんの臨床治療における主要な治療薬クラスとして認識されています。ペイロードと抗体間のリンカーの特性は、抗体薬物複合体の成功にとって極めて重要であることが証明されています。抗体薬物複合体リンカーは非切断可能である場合もありますが、臨床開発中の抗体薬物複合体の大部分は、標的部位での制御されたリンカー切断を可能にする特定の放出メカニズムを持っており、「切断可能」と呼ばれています。切断可能リンカーは、抗体薬物複合体リンカーの主要なクラスです。切断可能リンカーの主な特徴は、細胞外および細胞内環境に応じて、環境の違いや特定のライソソーム酵素によって切断されることです。

NCBIが2020年4月に発表した記事によると、臨床試験で使用された抗体薬物複合体の約3分の2が切断可能リンカーを使用しています。また、「Antibody-drug conjugates: Recent advances in linker chemistry」という記事によれば、臨床承認された抗体薬物複合体の80%以上が切断可能リンカーを採用しています。これらの要因が、予測期間中の当該セグメントの需要を促進すると予想されます。

地域別インサイト

北米は予測期間中、市場において大きなシェアを占めると予想されています。米国における抗体薬物複合体(ADC)の承認に関連する政府の好意的な支援が、市場の成長を牽引しています。2021年5月時点で、USFDAは乳がん、尿路上皮がん、骨髄腫、急性白血病、リンパ腫向けに10の抗体薬物複合体を承認しています。

さらに、米国におけるがんの罹患率の増加と、新規治療薬に対する国の支出能力の高さが、抗体薬物複合体の需要を高め、ひいては抗体薬物複合体の開発と製造への投資増加につながっています。米国がん協会によると、2021年には米国で190万件のがん新規症例が推定され、2022年も同数の新規症例が予測されています。また、国立がん研究所によると、乳がんは最も一般的ながんであり、2022年には米国で290,560件の新規症例が予測されており、次いで前立腺がん、肺がんが続きます。現在の治療法に関する意識の高まり、がんの高い罹患率、多額の研究開発費、主要企業の存在が、この地域の市場成長を支えています。例えば、MilliporeSigmaは、モノクローナル抗体、リンカー、高活性化合物、複合化技術を含む関連能力において深い専門知識を有しており、エンドツーエンドの能力を継続的に構築しています。同社はまた、米国で商業用ADC製造が承認された最初のCDMO施設である米国施設で生産される商業製品の数を増やすことに意欲を示しています。

加えて、主要市場プレーヤーの投資と戦略も市場の成長を牽引すると予想されます。例えば、2020年9月、Merckは米国ウィスコンシン州近郊の施設で、ADCおよび高活性原薬(HPAPI)製造能力を5,900万米ドル拡張すると発表しました。この投資は、がん治療の可能性を秘めた、ますます強力な化合物の大規模製造を可能にするでしょう。これらの要因が、予測期間中、この地域における市場の成長を促進すると期待されています。

競争環境

抗体薬物複合体受託製造市場は、地域および国際的な複数のプレーヤーが存在し、断片化された性質を持っています。現在市場を支配している企業には、Lonza Group、Piramal Pharma Solutions、Abbvie Inc.、Novasep、Merck KGaA、Cambrex Corporation、Recipharm、Thermo Fisher Scientific Inc.、Cerbios-Pharma SA、Sterling Pharma Solutionsなどが挙げられます。

競争優位性を獲得するため、各企業は能力拡大に向けて多大な努力と資本投資を行い、それぞれのサービスポートフォリオを強化しています。一部の企業は、高活性化合物の製造に特化した新しい施設も設立しています。また、医薬品開発企業とADC製造企業との間で様々なパートナーシップが確立されていることも観察されています。

最近の業界動向

最近の業界動向としては、以下の点が挙げられます。

* 2022年7月:WuXi XDCとAbTisが、抗体薬物複合体の開発と製造に関するパートナーシップを形成するための覚書を締結しました。

* 2022年2月:Piramal Pharmaは、スコットランドのグランジマス施設における抗体薬物複合体能力の拡張に5,342万米ドル以上を投資し、イングランドのモーペス施設における新規原薬インフラにも投資しています。

このレポートは、「世界の抗体薬物複合体(ADC)受託製造市場」に関する包括的な分析を提供しています。抗体薬物複合体(ADC)は、がん治療のために特別に設計された革新的なバイオ医薬品であり、腫瘍抗原を特異的に標的とする抗体と、化学リンカーを介して結合された強力な細胞毒性化合物から構成されます。この独自の設計により、細胞毒性化合物をがん細胞にピンポイントで送達し、健康な組織への副作用を最小限に抑えることが可能となります。

ADCは比較的新しいクラスのバイオ医薬品であり、その製造プロセスは非常に複雑で高度な専門知識を要します。特に、抗体と薬物の結合(コンジュゲーション)技術や、安定したリンカーの設計・製造には、化学的および生物学的な深い知見が不可欠です。このような背景から、受託製造組織(CMO)は、これらの複雑な製造工程において専門的な技術知識、特にコンジュゲーションやリンカー開発におけるノウハウ、そして堅牢な製造プラットフォームを提供することで、市場において極めて重要な役割を担っています。

市場規模に関して、2024年には77.0億米ドルと推定されており、2025年には109.4億米ドルに達すると予測されています。さらに、2025年から2030年にかけては年平均成長率(CAGR)29.60%という高い成長率で拡大し、2030年には399.9億米ドルに達すると見込まれています。この顕著な成長は、ADCが次世代のがん治療薬として大きな期待を集めていることを示しています。

市場の成長を牽引する主な要因としては、世界的ながん症例の増加が挙げられます。これにより、より効果的で副作用の少ない治療法への需要が高まっています。また、抗体薬物複合体に関する研究開発(R&D)活動が活発化し、新しいADC候補が次々と開発されていること、そして生物学的療法全般に対する需要が増加していることも、市場拡大の強力な推進力となっています。一方で、ADCのR&Dおよび生産には、その複雑性ゆえに依然として多くの課題が存在し、これが市場の成長を抑制する要因となる可能性も指摘されています。例えば、製造プロセスの最適化、品質管理、および規制要件への対応などが挙げられます。

本レポートでは、市場の競争環境を詳細に分析するため、ポーターのファイブフォース分析も実施されています。これにより、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の激しさといった側面から市場構造が評価されています。

市場は以下の主要なセグメントに分けて詳細に分析されています。

* リンカー別: 薬物と抗体を結合するリンカーの種類に基づいて、切断可能リンカーと非切断可能リンカーに分類されています。

* 用途別: 治療対象となるがんの種類に基づいて、骨髄腫、リンパ腫、乳がん、およびその他の用途に細分化されています。

* 段階別: 製品の開発および商業化の段階に基づいて、臨床段階と商業段階に分けられています。

* 地域別: 世界市場を網羅的に分析するため、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要地域および17カ国における市場規模とトレンドが詳細にカバーされています。

地域別の分析では、2025年には北米が最大の市場シェアを占めると予測されており、ADC受託製造における主要なハブとしての地位を確立しています。また、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、この地域の医薬品製造能力の向上とR&D投資の増加が、今後の市場拡大に大きく貢献すると期待されています。

競争環境においては、Lonza Group、Piramal Pharma Solutions、Abbvie Inc.、Novasep、Merck KGaA、Cambrex Corporation、Recipharm、Thermo Fisher Scientific Inc.、Cerbios-Pharma SA、Sterling Pharma Solutionsなどが主要な企業として挙げられています。これらの企業は、ビジネス概要、財務状況、製品ポートフォリオ、戦略、および最近の事業展開に基づいて詳細に分析されており、市場における各社のポジショニングが明確にされています。

このレポートは、市場の機会と将来のトレンドについても深く掘り下げており、抗体薬物複合体受託製造市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 増加するがん症例の負担

- 4.2.2 抗体薬物複合体に関する研究開発活動の増加

- 4.2.3 生物学的療法への需要の高まり

-

4.3 市場の阻害要因

- 4.3.1 研究開発と生産の課題

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD百万)

-

5.1 リンカー別

- 5.1.1 切断可能リンカー

- 5.1.2 非切断可能リンカー

-

5.2 用途別

- 5.2.1 骨髄腫

- 5.2.2 リンパ腫

- 5.2.3 乳がん

- 5.2.4 その他の用途

-

5.3 フェーズ別

- 5.3.1 臨床

- 5.3.2 商業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 ロンザグループ

- 6.1.2 ピラマル・ファーマ・ソリューションズ

- 6.1.3 アッヴィ・インク

- 6.1.4 ノバセップ

- 6.1.5 メルク KGaA

- 6.1.6 カンブレックス・コーポレーション

- 6.1.7 レシファーム

- 6.1.8 サーモフィッシャーサイエンティフィック・インク

- 6.1.9 セルビオス・ファーマ SA

- 6.1.10 スターリング・ファーマ・ソリューションズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

抗体薬物複合体(ADC)受託製造とは、がん治療薬として注目される抗体薬物複合体(Antibody-Drug Conjugate, ADC)の開発および製造プロセスの一部または全体を、専門的な知識、技術、設備を持つ外部の企業(CDMO: Contract Development and Manufacturing Organization)に委託することを指します。ADCは、特定の抗原を発現する細胞に選択的に結合する抗体と、強力な細胞傷害性を持つ低分子薬物(ペイロード)をリンカーで結合させた薬剤です。標的細胞に薬物を選択的に送達することで、副作用を軽減しつつ高い治療効果が期待されます。ADC製造は、抗体、リンカー、ペイロードという異なる特性を持つ要素を組み合わせる高度な技術と厳格な品質管理が求められ、専門のCDMOの役割は極めて重要です。

ADC受託製造のサービス範囲は多岐にわたります。まず、ADCの基盤となるモノクローナル抗体の原薬製造があります。これには、細胞培養、精製、品質評価といったバイオ医薬品製造の専門技術が必要です。次に、ペイロードとなる強力な低分子薬物と、抗体とペイロードを繋ぐリンカーの合成が含まれます。これらは高い毒性を持つため、特別な封じ込め設備と安全管理体制が不可欠です。そして、最も重要な工程の一つが、抗体とリンカー-ペイロードを結合させる複合化(コンジュゲーション)です。この工程では、薬物抗体比(DAR: Drug-to-Antibody Ratio)の均一性や結合部位の特異性を制御する技術が求められます。複合化後には、未反応物や不純物を除去する精製工程が続き、最終的に無菌環境下での製剤化、充填、凍結乾燥が行われます。各工程では厳格な分析試験と品質管理が実施され、最終製品の安全性、有効性、安定性が保証されます。CDMOは、これらの工程の全てを一貫して受託することもあれば、特定の専門工程のみを受託することもあります。

ADC受託製造の利用は、特にバイオベンチャー企業や中堅製薬企業にとって大きなメリットをもたらします。ADC開発には、抗体医薬と低分子医薬の専門知識、複合化技術、高活性薬物取り扱い設備投資が必要です。これらを自社で揃えることは、時間、コスト、人材面で大きな負担となります。CDMOに委託することで、企業はこれらの課題を克服し、開発期間の短縮、研究開発費の最適化、そしてリスクの分散を図ることができます。また、CDMOは医薬品製造に関する規制要件(GMP: Good Manufacturing Practice)に準拠した製造体制を確立しているため、開発企業は承認申請に必要な高品質な治験薬や商業生産品を安定的に確保することが可能となります。ADCの複雑性と製造難易度を考慮すると、専門CDMOの存在は、ADC医薬品の迅速な市場投入と普及に不可欠です。

ADC製造には、様々な高度な関連技術が用いられています。リンカー技術は、ADCの安定性と薬物放出の制御において極めて重要です。血中安定性と腫瘍細胞内での特異的切断を両立する「切断可能リンカー」の開発が進んでいます。ペイロード技術では、より強力な細胞傷害性を持つ新規薬物の探索と、その安全な取り扱い技術が求められます。コンジュゲーション技術は、ADCの品質と均一性を決定づける核心技術です。初期のランダム結合から、システイン残基を利用する部位特異的結合、酵素結合、非天然アミノ酸導入による精密制御など、DARの均一性を高め、薬効と安全性を向上させる技術革新が進んでいます。また、各工程における高度な分析・評価技術も不可欠です。LC-MS、SEC、HIC、CEなどの分析技術を用いて、ADCの構造、純度、安定性、薬物抗体比などを詳細に評価します。さらに、高活性薬物を扱うための封じ込め技術や、無菌操作を保証するアイソレーター技術なども、CDMOの重要な技術的基盤となります。

ADC市場は、がん治療薬としての高い期待から、近年急速な成長を遂げています。複数のADCが既に承認され、その臨床的有用性が確立されるにつれて、世界中で新たなADCの開発が活発化しています。この開発の加速に伴い、ADCの製造を専門とするCDMOへの需要も飛躍的に増加しています。特に、複雑な製造プロセスと高活性薬物の取り扱いに関する専門知識を持つCDMOは、市場において高い競争力を持っています。大手製薬企業によるADC開発企業の買収や、CDMO業界のM&Aも活発であり、ADC製造能力強化に向けた投資が積極的に行われています。一方で、グローバルなサプライチェーンの構築、各国の規制要件への対応、そして製造コストの最適化といった課題も存在し、CDMOはこれらの課題解決にも貢献しています。

将来に向けて、ADC受託製造の分野はさらなる進化が期待されています。技術革新の方向性としては、より精密な薬物送達を可能にする次世代ADCの開発が挙げられます。例えば、二重特異性ADC、多重特異性ADC、新規ペイロードやリンカーの開発が進められています。また、製造プロセスの効率化とコスト削減も重要なテーマであり、連続生産技術やAI、データサイエンスを活用したプロセス最適化が模索されています。CDMOは、これらの最先端技術を導入し、顧客企業に提供することで、ADC開発のイノベーションを加速させる役割を担うでしょう。がん以外の疾患領域、例えば自己免疫疾患などへのADCの応用研究も進んでおり、将来的にADCの適用範囲が拡大する可能性も秘めています。CDMOは、単なる製造受託業者としてだけでなく、開発パートナーとして顧客企業との連携を深め、ADC医薬品の可能性を最大限に引き出す重要な存在であり続けるでしょう。