世界の抗体薬物複合体受託製造市場規模予測(2025年-2032年)、年平均12.4%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Antibody Drug Conjugates Contract Manufacturing Market by Linker (Cleavable, Non-cleavable), by Condition (Myeloma, Lymphoma, Breast Cancer), by Phase (Clinical and Commercial) and Regional Analysis for 2025 – 2032

抗体薬物複合体受託製造の市場シェアと動向分析

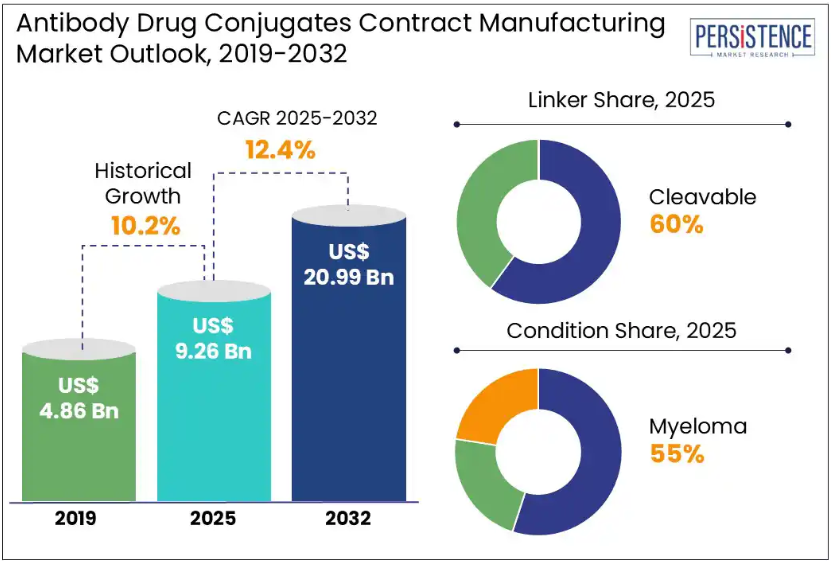

世界の抗体薬物複合体受託製造市場の規模は、2025年に92億6000万米ドルに達し、2032年には209億9000万米ドルに達すると予測されており、2025年から2032年の予測期間におけるCAGRは12.4%となる見通しです。

Persistence Market Research のレポートによると、市場の成長は、世界中でがん患者の増加、がん治療における抗体薬物複合体(ADC)の需要の高まり、および ADC の開発に伴う課題によって推進されています。

ADC は、モノクローナル抗体に結合したリンカーを介して化学療法剤をがん細胞に直接送達する標的薬です。従来の化学療法とは異なり、ADC は薬剤をがん細胞に直接送達し、健康な細胞への損傷を最小限に抑えるため、従来の化学療法に比べ、治療効果の向上と副作用の軽減を実現します。開発を効率化し、市場投入までの時間を短縮し、多額の社内投資の必要性を排除する統合ソリューションを提供する、経験豊富な契約開発製造機関(CDMO)および契約製造機関(CMO)と提携することで、企業は自社のコアコンピタンスに集中することができます。Lonza、Catalent、WuXi Biologics、Samsung Biologics は、主要な CDMO の一部です。

業界の主なハイライト

- 市場成長は、世界的な癌の発生率の増加、癌治療における ADC の需要の高まり、および ADC の開発に伴う課題によって推進されています。

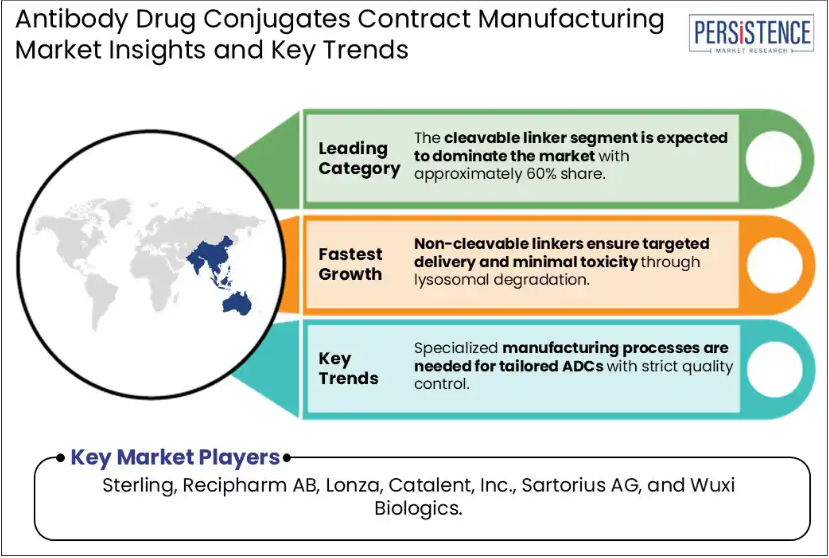

- 切断可能なリンカーセグメントは、市場シェアの約 60% を占め、市場を支配すると予想されています。

- 非切断性リンカーは、リソソーム分解後にのみペイロードが放出されるため、標的への送達とオフターゲット毒性を最小限に抑えることができ、流通量は安定しています。

- 2025年にはアジア太平洋地域が市場を支配し、予測期間中の市場シェアは約45%になると予測されています。

- 患者固有の治療法の開発における研究開発の取り組みの増加に伴い、厳格な品質管理の下で、患者にカスタマイズされた ADC を製造できる高度に専門化された製造プロセスが求められています。

市場動向

推進要因 – 世界的な癌の負担の増加によるADCの需要の高まり

世界における癌の発生率は着実に増加しています。国際癌研究機関(IARC)が発表したデータによると、2022年には、新たに2,000万人の癌患者が発生し、970万人が死亡すると推定されています。癌診断後5年以内に生存している人の推定数は5,350万人でした。生涯でがんを発症する人は約5人に1人、男性では約9人に1人、女性では約12人に1人ががんが原因で死亡します。WHOの2025年データによると、たばこ使用、高BMI、アルコール摂取、不健康な食生活、身体活動不足などのリスク因子が、がん死亡の約3分の1に寄与しています。高齢化、ライフスタイルの変化、環境の変化などの要因が癌の発生率の増加に寄与しており、製薬会社は ADC の開発を加速しています。

2024 年現在、世界には 65 歳以上の人々が 7 億人以上おり、2050 年までにその数は 2 倍になると予測されています。この人口構造の変化は、日本や韓国などでは特に顕著で、2050年までに人口の約40%が65歳以上になると予測されています。加齢関連がんの増加は、ADCのような標的療法の必要性を浮き彫りにしており、これらは精密な治療オプションを提供します。ADCの製造には技術的課題、高コスト、専門的なインフラが必要であるため、多くの医薬品開発企業は開発のためにCDMOに依存しています。

制約要因 – CMOsおよびCDMOsに対する厳格な規制要件

CDMOsは、地域ごとの多様な規制枠組みに準拠し、Good Manufacturing Practices(GMP)を遵守する必要があります。EUでは、欧州医薬品庁(EMA)がAnnex 1の遵守を義務付けており、細胞毒性のあるADCペイロードの取り扱いにはGrade Aのアイソレーターを使用することが求められています。この規制により、欧州のCDMOは生産ラインごとにUS$2~4百万ドルのコストがかかるバリアシステムへの設備改修を余儀なくされています。米国食品医薬品局(FDA)は、21 CFR第21章に基づく現行のGMP(cGMP)を施行し、包括的な品質管理システムと文書化の必要性を強調しています。FDAは、製造の外部委託が製品品質の責任を免除しないことを明示し、スポンサーとCMO/CDMO間の共同責任を強調しています。

ADC製造は、職業曝露バンド(OEB)4に分類される高活性物質の取り扱いを含むため、人員保護と交差汚染防止のための専門的な封じ込めと安全対策が不可欠です。これらの規制要件は、CDMOにインフラ、トレーニング、品質システムへの多額の投資を強いています。FDA が承認を拒否した顕著な例としては、メルクと第一三共が EGFR 変異を有する非小細胞肺がんの治療薬として開発したパトリツマブ・デルクステカンがあります。

機会 – 個別化医療および精密医療に関連する研究開発活動の増加

個別化医療および精密医療は、腫瘍内科の治療戦略の中心となっています。患者ごとにカスタマイズされた治療法の開発に向けた研究開発の取り組みが活発化する中、厳格な品質管理の下、患者ごとにカスタマイズされた ADC を製造できる高度に専門化された製造プロセスが求められています。例えば、アッヴィ傘下のイムノゲンは、ロンザを含む複数のCDMOと提携し、高度なバイオコンジュゲーション技術と柔軟な製造能力を活用して、パーソナライズドADC候補の開発を加速しています。もう一つの事例は、シアゲン(旧シアトル・ジェネティクス)で、カタルエントと提携し、リンパ腫の標的治療に用いられるアドセトリス®(ブレンツキシマブ・ベドチン)を含むADCのスケールアップ製造を行っています。

これらの提携は、個別化医療の急成長が、厳格な規制基準を満たしながら、患者固有の治療薬の市場投入期間を短縮できる、革新的な受託製造ソリューションの需要をどのように押し上げているかを示しています。大日本住友製薬とアストラゼネカは、ロンザを通じてEnhertu®(トラスツズマブ・デルクステカン)を開発し、バイオコンジュゲーションや無菌充填などのサービスを提供しています。2023年、ロンザはスイス・ヴィスプの製造施設に2つの新たなバイオコンジュゲーション施設を追加し、2026年までに稼働開始を予定しています。

カテゴリー別分析

リンカーの洞察

リンカー別では、切断可能なリンカーセグメントが市場を支配し、予測期間中は市場シェアの約 60% を占めると予想されています。ADC は、薬物(ペイロード)と抗体(mAb)で構成されており、ペイロードを健康な細胞に害を与えることなく、標的とする環境だけに送達するように特別に設計された結合によって結合されています。切断可能リンカーは、腫瘍細胞の固有の性質を利用して、ADCからペイロードを選択的に放出します。切断可能リンカーは、標的周辺の癌細胞を破壊するバイスタンダー効果にも寄与する可能性があります。Adcetris®(brentuximab vedotin)は、モノメチルオーリスタチンE(MMAE)と抗CD30モノクローナル抗体を接続するためにVal-Citリンカーを使用しています。細胞内に取り込まれた後、カテプシン B がリンカーを切断し、MMAE を放出します。

切断不可能なリンカーセグメントは、予測期間において最も急速な成長が見込まれています。ADC の切断不可能なリンカーは、ADC が癌細胞に内取り込まれた後もその結合が維持される化学的に安定した結合であり、抗体がリソソーム内で完全に分解された後にのみ細胞毒性ペイロードを放出します。非切断性リンカーは、全身循環において高い安定性を示し、標的以外の毒性を最小限に抑えます。ペイロードの放出は、ADC がリソソームで分解された後にのみ発生するため、部位特異的な作用が確保されます。

分解すると、細胞毒性薬がリンカーの一部および場合によってはアミノ酸とともに放出され、変化したものの活性のある化合物が形成されます。この設計では、放出される薬物は多くの場合極性であり、隣接する健康な細胞への透過性が低いため、バイスタンダー効果が低くなる傾向があります。その一例が、非切断性チオエーテルリンカー(SMCC)を用いて、細胞毒性薬剤 DM1 を HER2 を標的とする抗体トラスツズマブに結合させた Kadcyla®(アド・トラスツズマブ・エムタンシン)です。

疾患に関する洞察

疾患別では、2025 年には骨髄腫セグメントが市場を支配し、総収益の約 55% を占める見通しです。多発性骨髄腫は、全血液悪性腫瘍の 10% を占めています。多発性骨髄腫は、形質細胞の悪性腫瘍であり、プロテアソーム阻害剤や免疫調節剤などの従来品による治療に対して耐性を示すことがよくあります。骨髄腫は、高齢者に多く見られる重要な血液悪性腫瘍であり、予後は比較的悪いとされています。

2025年5月の国立医学図書館の研究によると、2022年に世界で188,000件の骨髄腫症例と121,000人の死亡が推定されています。ADCはBCMA(B細胞成熟抗原)などの表面抗原を標的とし、がん細胞に直接細胞毒性物質を届けることで、健康な組織への損傷を最小限に抑えます。その代表的な例としては、GSK が開発した Blenrep®(ベランタマブ・マフォドチン)が挙げられます。これは、再発/難治性の多発性骨髄腫に対して FDA が承認した最初の ADC です。

リンパ腫は、リンパ腫の治療プロトコルにおける ADC の採用拡大を背景に、この市場で最も急成長する分野になると予想されています。リンパ腫とADC受託製造の関連性は、拡散性大細胞型B細胞リンパ腫(DLBCL)、ホジキンリンパ腫、濾胞性リンパ腫を含むさまざまなリンパ腫亜型の治療におけるADCの役割拡大に伴い、ますます重要になっています。ADCはモノクローナル抗体と細胞毒性薬剤を組み合わせることで、がん細胞への化学療法の標的送達を実現しつつ、健康な組織への損傷を最小限に抑えます。

アヴィド・バイオサービスは、CD19陽性B細胞悪性腫瘍(DLBCLを含む)を標的とするADC「Zynlonta(ロンカストキシマブ・テシリン)」の商業生産において、ADCセラピューティクスと提携しました。アヴィドのカリフォルニア州ティストンにある施設は、ADCの複雑な製造要件に対応するため、シングルユースバイオリアクターと品質管理ラボを完備しています。

地域の洞察

アジア太平洋地域の抗体薬物複合体受託製造市場の動向

アジア太平洋地域は、規制面の支援、コスト面での優位性、そして堅固な製造エコシステムに後押しされ、2025年には抗体薬物複合体受託製造市場を支配し、予測期間中の市場シェアの約 45% を占めると予測されています。韓国、中国、台湾は、医薬品の人間用技術要件の調和に関する国際会議(ICH)のメンバーであり、規制基準のグローバル基準との整合性を促進し、ADCの承認プロセスを簡素化しています。この地域はコスト効率の良い製造ソリューションを提供しており、インドや韓国などの国はADC製造において競争力のある価格を提供しています。シンガポールにあるアストラゼネカの 15 億米ドル規模の ADC 施設は、同国の経済開発庁の支援を受けています。

中国は、世界の抗体薬物複合体受託製造市場における主要プレーヤーとして台頭しています。国家薬品監督管理局(NMPA)は、ADC を含む革新的な治療薬の市場投入を加速するため、迅速な承認プロセスを導入しています。さらに、「Made in China 2025」イニシアチブは、外国技術への依存を減らすことでバイオ医薬品セクターの強化を目指しています。WuXi Biologicsを含む企業は、上海、無錫、杭州などの都市に最先端の施設を設立し、大規模なバイオリアクター容量とADC生産専用のラインを整備し、cGMP基準に準拠しています。2024 年、中国のバイオテクノロジー企業である Yilian Bio は、固形腫瘍の治療薬となる次世代 ADC 候補物質 YL211 を開発するため、ロシュとライセンス供与契約を締結しました。

北米における抗体薬物複合体(ADC)の受託製造市場の動向

北米も、予測期間において最も急速な成長が見込まれています。米国は、ADC の早期採用、複数の FDA 承認(Blenrep および Enhertu)、そして活発な研究開発活動により、この地域をリードしています。Lonza、Catalent、WuXi Biologics、Merck などの企業は、高度な生体結合技術に投資し、GMP 準拠の ADC 生産能力の拡大に取り組んでいます。カナダも、政府支援の研究協力や精密医療の採用拡大により成長過程にあります。この地域は FDA の支援を受けており、骨髄腫やリンパ腫などの癌を標的とした ADC のパイプラインが充実しています。2023年8月、ファイザーはミシガン州カラマズーにあるバイオ製造拠点を拡張するための大規模な投資を発表しました。

米国は、今後も成長が続くと見込まれています。米国は、標的癌治療に対する需要の高まり、技術の進歩、および大規模な戦略的投資を背景に、力強い成長を続けています。米国国立癌研究所のウェブサイトによると、2025年には、米国で2,041,910人の新規癌患者が診断され、618,120人が癌により死亡すると予測されています。がん治療用の複数の ADC を承認している FDA の規制支援が、市場拡大を加速しています。Merck や MilliporeSigma などの大手企業は、ADC および高活性医薬品成分 (HPAPI) の生産を強化するために、Merck がウィスコンシン州の施設に 5,900 万米ドルを投資するなど、多額の投資を行っています。

ヨーロッパの抗体薬物複合体受託製造市場の動向

ヨーロッパは、堅調なバイオ医薬品インフラに加え、自動化、AI 統合、持続可能性に関する取り組みにおける技術の進歩を背景に、緩やかな成長を続けています。腫瘍内科分野、特に骨髄腫およびリンパ腫の治療薬が、引き続き主な収益源となっています。ドイツ、スイス、英国における規制面の支援と、強力な製造能力により、ヨーロッパは ADC 生産の魅力的な拠点となっています。この市場は、110 億米ドル規模のブリストル・マイヤーズ スクイブ社と BioNTech 社の二重特異性 ADC 開発に関する提携など、戦略的な投資や提携によって後押しされています。

ドイツは、この分野の主要拠点として台頭しています。この国は、この地域における技術革新、特にシングルユースリアクターや部位特異的結合法などのスケーラブルな製造ソリューションの分野をリードしています。BioNTech、Lonza、Sartorius などの大手企業が、戦略的な投資や提携を通じて事業拡大を推進しています。ドイツは、強力な規制の枠組み、先進的な医薬品インフラ、および精密腫瘍学への注目の高まりにより、世界の ADC 業界の中心的な役割を担っています。

競争環境

世界の抗体薬物複合体受託製造市場は、グローバル企業や国内企業が幅広い製品を提供し、市場シェアの拡大を競う、非常に競争の激しい市場です。各社は研究開発に投資し、製品革新、戦略的提携、買収などの成長戦略を採用しています。

業界の主な動向

2024年10月、無菌注射剤専門の大手CDMOであるSimtra BioPharma Solutionsは、ADCの臨床規模での結合および精製能力の強化のために、1,400万米ドル規模の戦略的投資を行うことを発表しました。

2024年2月、第一三共は、ADCの生産能力の大幅な拡大を目的として、ドイツの製造施設に10億米ドル近くの投資を行うことを発表しました。

抗体薬物複合体受託製造市場の対象企業

- Sterling

- Recipharm AB

- Lonza

- Catalent, Inc.

- Sartorius AG

- Wuxi Biologics

- Samsung Biologics

- Piramal Group (Piramal Pharma Solutions)

- AbbVie, Inc. (AbbVie Contract Manufacturing)

- Merck KGaA

目次

- エグゼクティブサマリー

- 抗体薬物複合体受託製造市場の概要、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲と定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制環境

- パイプライン分析

- 製品採用分析

- バリューチェーン分析

- メーカーによる主なプロモーション戦略

- PESTLE 分析

- ポーターの 5 つの力分析

- 抗体薬物複合体受託製造市場の展望:

- 主なハイライト

- 市場規模(10 億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10 億米ドル)の分析および予測

- 過去の市場規模(10 億米ドル)の分析、2019 年~2024 年

- 市場規模(10億米ドル)の分析と予測、2025年~2032年

- 世界の抗体薬物複合体受託製造市場の展望:リンカー

- はじめに / 主な調査結果

- リンカー別、過去の市場規模(10億米ドル)の分析、2019年~2024年

- 市場規模(10億米ドル)の分析と予測、リンカー別、2025年~2032年

- 切断可能

- 切断不可能

- 市場の魅力度分析:リンカー

- グローバル抗体薬物複合体受託製造市場の見通し:条件

- はじめに / 主な調査結果

- 過去の市場規模(10億米ドル)の分析、条件、2019年~2024年

- 市場規模(10億米ドル)の分析と予測、条件別、2025年~2032年

- 骨髄腫

- リンパ腫

- 乳がん

- 市場の魅力度分析:条件

- グローバル抗体薬物複合体受託製造市場の見通し:フェーズ

- 概要/主な調査結果

- 過去の市場規模(10億米ドル)分析、段階別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、段階別、2025年~2032年

- 臨床

- 商業

- 市場魅力度分析:段階

- 主なハイライト

- グローバル抗体薬物複合体受託製造市場の見通し:地域

- 主なハイライト

- 地域別、2019年~2024年の市場規模(10億米ドル)の分析

- 地域別、2025年~2032年の市場規模(10億米ドル)の分析および予測

- 北米

- ヨーロッパ

- アジア太平洋

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場魅力度分析:地域

- 北米抗体薬物複合体受託製造市場の見通し:

- 主なハイライト

- 市場別、2019年~2024年の過去の市場規模(10億米ドル)分析

- リンカー別

- 条件別

- 段階別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)分析および予測、リンカー別、2025年~2032年

- 切断可能

- 切断不可能

- 市場規模(10億米ドル)分析および予測、条件別、2025年~2032年

- 骨髄腫

- リンパ腫

- 乳がん

- 市場規模(10億米ドル)の分析と予測、段階別、2025年~2032年

- 臨床

- 商業

- 市場の魅力度分析

- ヨーロッパの抗体薬物複合体受託製造市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)の分析、市場別、2019年~2024年

- 国別

- リンカー別

- 疾患別

- 段階別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(10億米ドル)分析および予測、リンカー別、2025年~2032年

- 切断可能

- 切断不可能

- 市場規模(10億米ドル)の分析および予測、条件別、2025年~2032年

- 骨髄腫

- リンパ腫

- 乳がん

- 市場規模(10億米ドル)の分析および予測、段階別、2025年~2032年

- 臨床

- 商業

- 市場の魅力度分析

- 東アジアの抗体薬物複合体受託製造市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)の分析、市場別、2019年~2024年

- 国別

- リンカー別

- 条件別

- 段階別

- 市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析および予測、リンカー別、2025年~2032年

- 切断可能

- 切断不可能

- 市場規模(10億米ドル)分析および予測、条件別、2025年~2032年

- 骨髄腫

- リンパ腫

- 乳がん

- 市場規模(10億米ドル)の分析と予測、段階別、2025年~2032年

- 臨床

- 商業

- 市場の魅力度分析

- 南アジアおよびオセアニアの抗体薬物複合体受託製造市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)の分析、市場別、2019年~2024年

- 国別

- リンカー別

- 疾患別

- 段階別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- 南アジアおよびオセアニア

- 市場規模(10億米ドル)分析および予測、リンカー別、2025年~2032年

- 切断可能

- 切断不可能

- 市場規模(10億米ドル)の分析と予測、条件別、2025年~2032年

- 骨髄腫

- リンパ腫

- 乳がん

- 市場規模(10億米ドル)の分析と予測、段階別、2025年~2032年

- 臨床

- 商業

- 市場魅力度分析

- 中南米の抗体薬物複合体受託製造市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- リンカー別

- 条件別

- 段階別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 市場規模(10億米ドル)分析および予測、リンカー別、2025年~2032年

- 切断可能

- 切断不可能

- 市場規模(10億米ドル)分析および予測、条件別、2025年~2032年

- 骨髄腫

- リンパ腫

- 乳がん

- 市場規模(10億米ドル)の分析と予測、段階別、2025年~2032年

- 臨床

- 商業

- 市場の魅力度分析

- 中東・アフリカ 抗体薬物複合体受託製造市場の展望:

- 主なハイライト

- 過去の市場規模(10億米ドル)の分析、市場別、2019年~2024年

- 国別

- リンカー別

- 疾患別

- 段階別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 市場規模(10億米ドル)分析および予測、リンカー別、2025年~2032年

- 切断可能

- 切断不可能

- 市場規模(10億米ドル)の分析および予測、条件別、2025年~2032年

- 骨髄腫

- リンパ腫

- 乳がん

- 市場規模(10億米ドル)の分析および予測、段階別、2025年~2032年

- 臨床

- 商業

- 市場の魅力分析

- 競争環境

- 市場シェア分析、2025

- 市場構造

- 市場別の競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- Lonza

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- ステリング

- レシファーム AB

- ロンザ

- カタレント, Inc.

- サートリウス AG

- ウシ・バイオロジクス

- サムスン・バイオロジクス

- ピラマル・グループ(ピラマル・ファーマ・ソリューションズ)

- アッヴィ, Inc.(アッヴィ・コントラクト・マニュファクチャリング)

- メルク KGaA

- Lonza

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***