抗体フラグメント市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

抗体フラグメント市場レポートは、フラグメントタイプ(Fab、Scfv、デュアルフラグメント形式など)、アプリケーション(治療薬、診断薬・イメージングなど)、生産方法(細菌、酵母、哺乳類など)、エンドユーザー(バイオファーマ企業、CRO/CMOなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

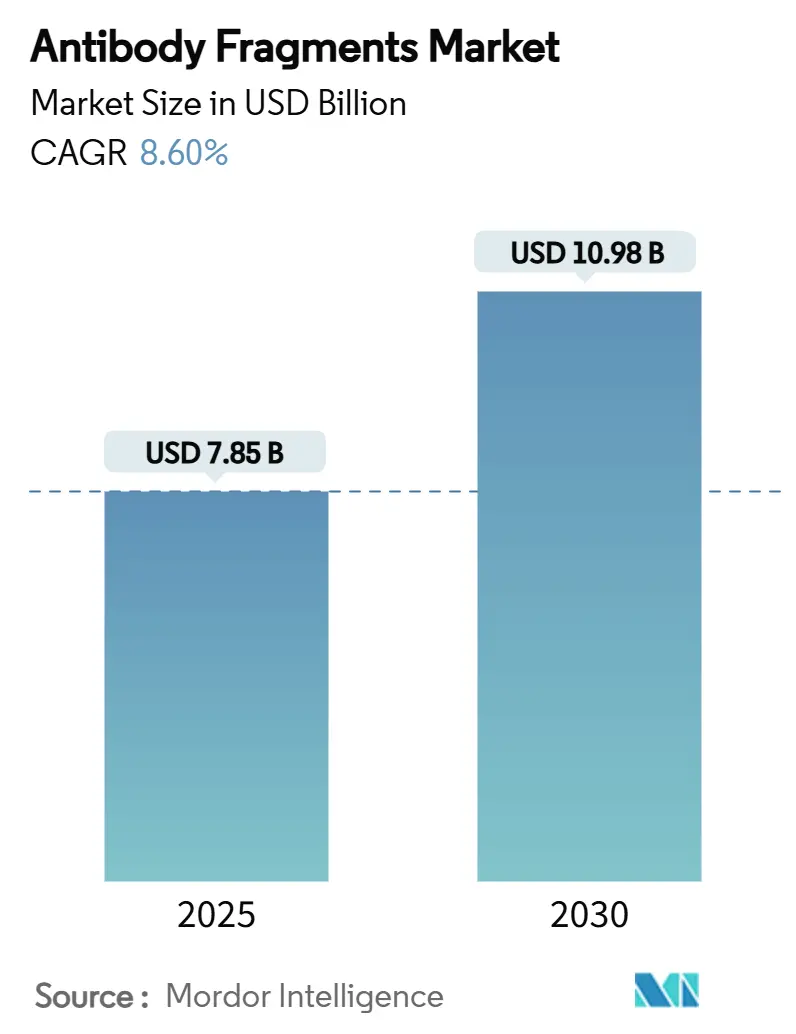

抗体フラグメント市場は、2025年に78.5億米ドル、2030年には109.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.6%で推移する見込みです。この成長は、フラグメントが持つ優れた組織浸透性と低い免疫原性、AIを活用した研究開発の進歩、そして腫瘍学、自己免疫疾患、代謝性疾患を標的とする堅調な臨床パイプラインによって牽引されています。特にアジア太平洋地域での製造投資や、規制ガイダンスの明確化が市場の拡大を後押ししています。

# 市場規模と成長

抗体フラグメント市場は、2025年に78.5億米ドル規模に達し、2030年には109.8億米ドルに成長すると予測されており、2025年から2030年までのCAGRは8.60%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

# 市場を牽引する要因

1. 慢性疾患の有病率増加と標的型バイオ医薬品への需要: 癌の発生率増加(2040年までに47%増予測)や自己免疫疾患の増加により、固形腫瘍への浸潤能力が高く、全身性副作用が少ないフラグメントベースの治療法への需要が高まっています。高齢化とライフスタイルの変化も、慢性疾患の有病率増加に寄与しており、これが抗体フラグメント市場の成長をさらに加速させています。

2. AIと機械学習の統合による研究開発の加速: AIは、抗体フラグメントの設計、最適化、スクリーニングプロセスを効率化し、開発期間とコストを削減します。これにより、より多くの革新的な治療法が市場に投入される可能性が高まります。

3. 技術的進歩と多様なアプリケーション: 抗体フラグメントは、その小さなサイズと高い組織浸透性により、腫瘍学、自己免疫疾患、眼科疾患、感染症など、幅広い治療分野で応用されています。特に、診断薬やイメージング剤としての利用も拡大しています。

# 市場を阻害する要因

1. 製造コストと複雑性: 抗体フラグメントの製造は、特に大規模生産において、複雑なプロセスと高いコストを伴うことがあります。これは、特に新興企業にとって市場参入の障壁となる可能性があります。

2. 規制上の課題と承認プロセス: 新しいバイオ医薬品としての抗体フラグメントは、厳格な規制要件と長期にわたる承認プロセスに直面します。これにより、市場投入までの時間が長くなり、開発コストが増加する可能性があります。

3. 免疫原性の懸念: 低いとはいえ、一部の抗体フラグメントは依然として免疫原性を示す可能性があり、これが治療効果の低下や副作用を引き起こすことがあります。この懸念は、臨床開発における課題の一つです。

# 市場機会

1. 新興国市場での拡大: アジア太平洋地域やラテンアメリカなどの新興国市場は、医療インフラの改善と医療費支出の増加により、抗体フラグメント市場にとって大きな成長機会を提供します。特に、慢性疾患の有病率が高いこれらの地域では、需要の増加が見込まれます。

2. 個別化医療とコンパニオン診断の進展: 遺伝子解析技術の進歩により、患者個々の特性に合わせた個別化医療への需要が高まっています。抗体フラグメントは、特定のバイオマーカーを標的とする能力が高いため、個別化医療やコンパニオン診断薬としての開発が進む可能性があります。

3. バイオシミラーの開発と市場投入: 既存の抗体フラグメント医薬品の特許切れに伴い、バイオシミラーの開発と市場投入が進むことで、より安価な治療選択肢が提供され、市場の拡大が促進される可能性があります。

# 主要企業

抗体フラグメント市場の主要企業には、Amgen Inc.、Bristol-Myers Squibb Company、F. Hoffmann-La Roche Ltd.、Johnson & Johnson、Merck & Co., Inc.、Novartis AG、Pfizer Inc.、Sanofi S.A.、Takeda Pharmaceutical Company Limitedなどが含まれます。これらの企業は、研究開発への投資、戦略的提携、M&Aを通じて市場での競争力を強化しています。

本レポートは、グローバル抗体フラグメント市場の現状と将来予測に関する包括的な分析を提供しています。市場は、2025年には78.5億米ドル規模に達し、2030年までには109.8億米ドルへと成長すると予測されており、堅調な拡大が見込まれています。

市場の概要と推進要因:

抗体フラグメント市場は、慢性疾患の有病率増加に伴う標的型バイオ医薬品への需要の高まりを主要な推進力としています。抗体フラグメントは、その小さなサイズから、従来の抗体と比較して優れた組織浸透性、特に固形腫瘍への到達能力、および免疫原性の低減という明確な利点を持っています。これにより、治療薬としての可能性が大きく広がっています。

さらに、フラグメントベース治療薬の承認件数が増加し、強固なパイプラインが構築されていることも市場成長を後押ししています。特に、固形腫瘍への効果的な薬剤送達を目的としたフラグメント-薬物複合体(FDC)の登場は注目されています。診断分野では、生体内診断のための先進的な分子イメージング技術との融合が進んでおり、新たな応用が期待されます。研究開発の面では、AIを活用したファージディスプレイ技術や無細胞合成システムが、開発サイクルの短縮と効率化に貢献し、市場のイノベーションを加速させています。

市場の制約と課題:

一方で、市場にはいくつかの重要な制約も存在します。抗体フラグメントは血中半減期が短いため、薬効を維持するためには高コストな半減期延長技術の導入が必要となる場合があります。また、従来の抗体とは異なり、プロテインAへのFc結合がないため、精製および製造プロセスが複雑化し、製造コストが最大60%増加する可能性があるという課題があります。新規の二重特異性フラグメントやナノフォーマットフラグメントといった革新的な形式については、規制当局による評価基準がまだ確立されていないため、規制上の曖昧さが存在します。さらに、DARPinsやアプタマーなどの代替足場技術との競争も、特定のニッチ市場においてフラグメントの普及を妨げる要因となっています。

主要セグメントの動向:

フラグメントタイプ別では、ナノボディ/シングルドメインフォーマットが、その優れた腫瘍浸透性と安定性により、年平均成長率(CAGR)11.65%で最も急速に成長しているセグメントです。

アプリケーション別では、治療用途が市場を牽引しており、2024年の売上高の69.5%を占めています。これは、腫瘍学や自己免疫疾患領域におけるフラグメントベース治療薬の承認増加に起因しています。

生産方法別では、無細胞合成システムが、迅速なプロトタイピングと部位特異的結合を可能にする柔軟性から、CAGR 12.50%で成長を牽引しています。

地域別では、アジア太平洋地域が最も急速に拡大すると予測されており、中国、韓国、シンガポールにおける大規模なフラグメント専用製造工場の建設が、この成長を支える主要因となっています。同地域のCAGRは8.3%に達すると見込まれています。

競争環境:

市場の競争環境には、F. Hoffmann-La Roche AG、AbbVie、Novartis、Amgen、Pfizer、Johnson & Johnson、Bristol Myers Squibb、Eli Lilly、Sanofi (Ablynx)、Merck KGaA、GlaxoSmithKline、Regeneron、UCB Pharma、Horizon Therapeutics、AstraZenecaといった世界的な大手バイオ医薬品企業が多数参入しています。これに加え、Creative Biolabs、GenScript、Absolute Antibody、Bio-Rad Laboratories、Abcamなどの専門的な研究・製造サービス提供企業も重要な役割を担っています。

本レポートでは、これらの市場動向に加え、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、および市場機会と将来の展望についても詳細に分析しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の蔓延が標的バイオ医薬品の需要を促進

- 4.2.2 フラグメントの利点:優れた組織浸透性および免疫原性の低減

- 4.2.3 フラグメントベース治療薬の承認増加と堅固なパイプライン

- 4.2.4 固形腫瘍浸透のためのフラグメント-薬物複合体(FDC)の出現

- 4.2.5 生体内診断のための先進分子イメージングとの融合

- 4.2.6 AI指向型ファージディスプレイと無細胞合成による研究開発サイクルの短縮

-

4.3 市場の阻害要因

- 4.3.1 短い血清半減期とそれに伴う高価な半減期延長技術の必要性

- 4.3.2 プロテインAへのFc結合なしでの精製および製造の複雑さ

- 4.3.3 新規二重特異性およびナノフォーマットフラグメントに関する規制の曖昧さ

- 4.3.4 同じニッチにおける代替足場(DARPins、アプタマー)からの競争

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 フラグメントタイプ別

- 5.1.1 Fabフラグメント

- 5.1.2 単鎖可変フラグメント (scFv)

- 5.1.3 デュアルフラグメント形式

- 5.1.4 シングルドメイン / ナノボディ

- 5.1.5 その他の新規形式 (二重特異性フラグメント)

-

5.2 用途別

- 5.2.1 治療薬

- 5.2.2 診断薬 & イメージング

- 5.2.3 研究試薬

- 5.2.4 薬物送達 & コンジュゲート

- 5.2.5 バイオセンサー

-

5.3 製造方法別

- 5.3.1 細菌発現系

- 5.3.2 酵母発現系

- 5.3.3 哺乳類発現系

- 5.3.4 ファージディスプレイ / 無細胞系

- 5.3.5 植物ベース & その他のシステム

-

5.4 エンドユーザー別

- 5.4.1 バイオ医薬品 & バイオテクノロジー企業

- 5.4.2 受託研究 & 製造機関 (CROs/CMOs)

- 5.4.3 学術 & 研究機関

- 5.4.4 診断ラボ

- 5.4.5 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 F. ホフマン・ラ・ロシュAG

- 6.3.2 アッヴィ

- 6.3.3 ノバルティス

- 6.3.4 アムジェン

- 6.3.5 ファイザー

- 6.3.6 ジョンソン&ジョンソン (ヤンセン)

- 6.3.7 ブリストル・マイヤーズ スクイブ

- 6.3.8 イーライリリー

- 6.3.9 サノフィ (アブリンクス)

- 6.3.10 メルクKGaA

- 6.3.11 グラクソ・スミスクライン

- 6.3.12 リジェネロン

- 6.3.13 UCBファーマ

- 6.3.14 ホライゾン・セラピューティクス

- 6.3.15 アストラゼネカ

- 6.3.16 クリエイティブ・バイオラボ

- 6.3.17 ジェンスクリプト

- 6.3.18 アブソリュート・アンチボディ

- 6.3.19 バイオ・ラッド・ラボラトリーズ

- 6.3.20 アブカム

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

抗体フラグメントは、完全な抗体分子の一部でありながら、抗原結合能を保持するタンパク質断片を指します。完全抗体はY字型の構造を持ち、約150 kDaの大きな分子ですが、抗体フラグメントはこれを酵素消化や遺伝子工学的手法によって小さくしたものです。この小型化は、生体内での組織浸透性の向上、免疫原性の低減、生産の容易さ、そして特定の用途における薬物動態の最適化といった多くの利点をもたらします。特に、腫瘍組織のような緻密な構造への浸透や、腎臓からの迅速な排泄が望ましい診断薬の分野でその価値が認められています。

抗体フラグメントには様々な種類が存在します。最も古典的なものは、パパイン酵素消化によって得られるFab(Fragment antigen-binding)フラグメントです。これは、抗体の重鎖と軽鎖の一部がジスルフィド結合で連結された構造を持ち、一つの抗原結合部位を有します。ペプシン酵素消化からは、二つのFabフラグメントがヒンジ領域で連結されたF(ab')2フラグメントが得られ、これは二つの抗原結合部位を持つため、完全抗体と同様に二価の結合能を示します。遺伝子工学的に作製されるフラグメントとしては、scFv(single-chain variable fragment)が広く知られています。これは、抗体の重鎖可変領域(VH)と軽鎖可変領域(VL)を短いペプチドリンカーで連結したもので、単一のポリペプチド鎖でありながら抗原結合能を保持します。scFvは非常に小さく、大腸菌などの微生物で容易に生産できるため、研究ツールや診断薬、さらには治療薬の基盤として広く利用されています。さらに、ラクダ科動物の抗体から発見されたVHH(variable domain of heavy chain of camelid antibodies)は、単一の重鎖可変領域のみで抗原結合能を持つ、いわゆるシングルドメイン抗体(sdAb)の一種です。VHHは非常に小さく、高い熱安定性や化学的安定性、そしてユニークな抗原認識特性を持つことから、次世代の抗体フラグメントとして注目されています。これらのフラグメントは、さらに二量体化や多量体化させることで、ダイアボディ、トリアボディ、ミニボディといった多価の結合能を持つ分子にデザインすることも可能です。

抗体フラグメントの用途は多岐にわたります。治療薬としては、その小型サイズと優れた組織浸透性から、特に固形がん治療において注目されています。例えば、二重特異性抗体としてデザインされたフラグメントは、がん細胞と免疫細胞を同時に標的とすることで、免疫細胞をがん細胞に誘導し、その殺傷能力を高めることが期待されています。また、自己免疫疾患や炎症性疾患、感染症の治療薬としても開発が進められています。診断薬の分野では、放射性同位体で標識した抗体フラグメントが、PETやSPECTといった分子イメージングに利用されています。小型であるため、非標的組織からのクリアランスが速く、短時間で高コントラストな画像が得られるという利点があります。体外診断薬(in vitro diagnostics)においても、ELISAや迅速診断キットの構成要素として、その特異的な結合能が活用されています。研究ツールとしては、特定のタンパク質の検出、精製、機能解析、さらにはバイオセンサーのプローブとしても不可欠な存在です。

関連技術としては、まず遺伝子組換え技術が挙げられます。scFvやVHHのようなエンジニアリングされたフラグメントは、この技術を用いて大腸菌、酵母、昆虫細胞、哺乳類細胞などで大量に生産されます。次に、ファージディスプレイ技術は、膨大な数の抗体フラグメントライブラリから、特定の抗原に結合する高親和性フラグメントを効率的にスクリーニングするための強力なツールです。酵母ディスプレイやリボソームディスプレイといった他のディスプレイ技術も同様に利用されています。また、タンパク質工学は、リンカーの設計、親和性成熟、ヒト化、そして二重特異性抗体の構築など、抗体フラグメントの機能や特性を最適化するために不可欠な技術です。X線結晶構造解析やクライオ電子顕微鏡といった構造解析技術も、抗体フラグメントと抗原の相互作用メカニズムを解明し、より優れたフラグメントを設計するために重要な役割を果たしています。

市場背景としては、抗体フラグメント市場は、標的治療薬や先進的な診断薬への需要の高まりを背景に、着実に成長を続けています。特に、がん、自己免疫疾患、感染症といった主要な疾患領域での開発が活発です。大手製薬企業だけでなく、抗体工学に特化したバイオテクノロジー企業が多数参入しており、技術革新を推進しています。完全抗体と比較して、一部のフラグメントは生産コストが低い場合があり、また特定の用途においては薬物動態上の優位性を持つため、ニッチな市場だけでなく、広範な医療分野での応用が期待されています。一方で、完全抗体と比較して半減期が短いという特性は、治療薬としては課題となる場合もありますが、これはアルブミンとの融合など、様々なエンジニアリング手法で克服されつつあります。

将来展望として、抗体フラグメントは今後も医療分野において重要な役割を担い続けるでしょう。特に、二重特異性抗体や多重特異性抗体の開発は、がん免疫療法や複雑な疾患の治療において大きな進展をもたらすと期待されています。CAR-T細胞療法における抗原認識ドメイン(scFvがよく用いられます)としての利用も、その有効性を高める上で不可欠です。また、薬物送達システム(DDS)の担体として、抗体フラグメントに薬剤、毒素、ナノ粒子などを結合させることで、特定の細胞や組織に選択的に薬物を届ける研究も活発です。遺伝子治療における標的化ツールとしての応用も模索されています。さらに、AIや機械学習といった最新技術が、抗体フラグメントの設計、最適化、そして新規結合部位の探索に活用されることで、開発期間の短縮と成功率の向上が期待されます。薬物動態の改善、例えば半減期を延長するためのエンジニアリングや、より安定性の高いフラグメントの開発も継続的に進められており、抗体フラグメントの適用範囲は今後さらに拡大していくことでしょう。