抗凝固薬市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

抗凝固薬市場レポートは、業界を薬剤クラス別(新規経口抗凝固薬(NOACs)、ヘパリンおよび低分子量ヘパリン(LMWH)、ビタミンK拮抗薬)、用途別(心房細動/心筋梗塞、深部静脈血栓症(DVT)、肺塞栓症、その他の用途)、および地域別(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

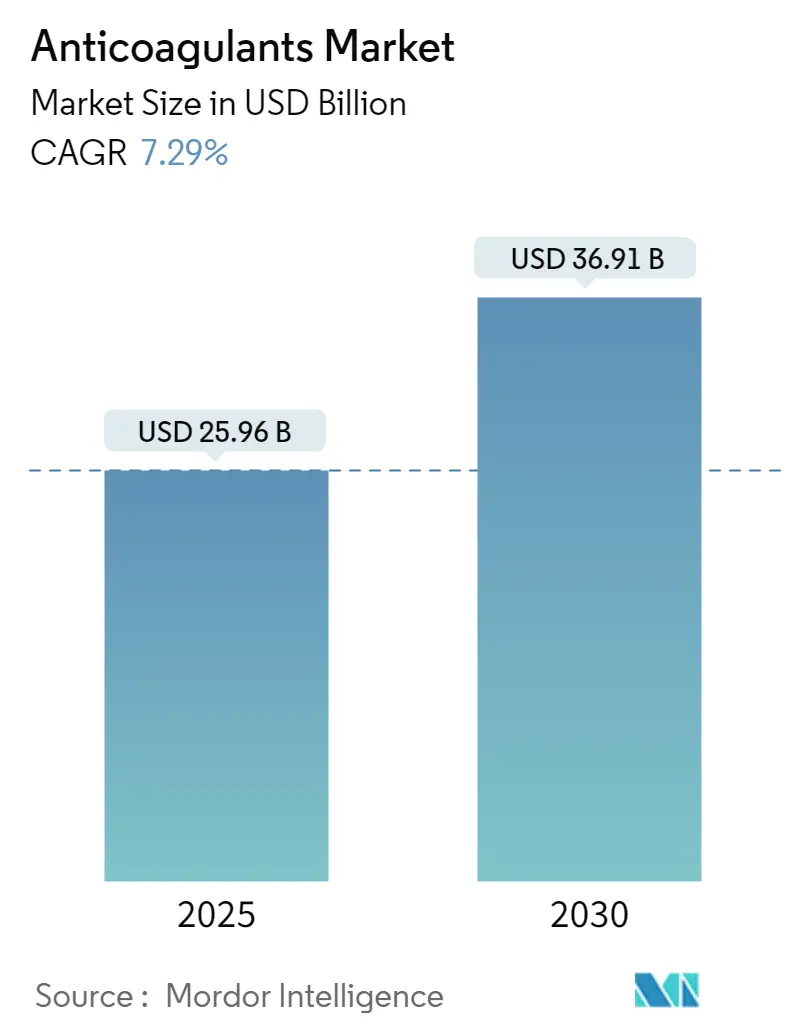

抗凝固剤市場は、2025年には259.6億米ドルと推定され、2030年までに369.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.29%で推移する見込みです。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場を占めています。市場の集中度は低い(半統合型)とされています。

市場成長の主な要因としては、慢性疾患の罹患率増加と新規抗凝固剤の採用拡大が挙げられます。例えば、米国疾病対策予防センター(CDC)の2024年5月の更新情報によると、米国では20歳以上の成人の約20人に1人が冠動脈疾患(CAD)を患っており、毎年約80万5千人が心臓発作を起こしています。このような冠動脈疾患の負担増大は、抗凝固剤の需要を高め、市場の成長に貢献すると予想されます。

さらに、抗凝固剤製品の規制当局による承認も市場を牽引しています。例えば、2023年3月には、Techdow USA Inc.が米国市場向けにエノキサパリンナトリウム(防腐剤不使用)のプレフィルドシリンジについて米国食品医薬品局(FDA)の承認を取得しました。エノキサパリンの発売は、2022年に開始されたTechdow USAの既存のヘパリンナトリウム注射事業を補完すると期待されています。主要な市場プレーヤーの積極的な存在と戦略的な製品投入が、予測期間中の市場成長を促進すると見込まれます。加えて、慢性疾患治療における抗凝固剤の需要も市場拡大を推進しており、英国心臓財団(BHF)の2023年報告書によると、2021年から2022年の間にウェールズでは心臓および循環器疾患の予防と治療のために1,372種類の抗凝固剤およびプロタミン製剤が処方されました。

これらの要因により、慢性疾患の合併症増加、抗凝固療法における進歩、および主要プレーヤーによる戦略的活動が相まって、市場は顕著な成長を遂げると予想されます。しかしながら、厳格な規制と治療に伴う副作用が、予測期間中の市場成長を抑制する要因となるでしょう。

主要な市場トレンド

新規経口抗凝固剤(NOACs)セグメント

新規経口抗凝固剤(NOACs)セグメントは、抗凝固剤市場において重要な市場シェアを占めると予想されており、予測期間中も同様の傾向を示すと見込まれます。これは、発展途上国におけるNOACsの採用拡大と、ワルファリンと比較してNOACsがより好まれる傾向にあるためです。NOACsは新しいクラスの抗凝固剤であり、安全性(大出血の発生率が低い)、使いやすさ、食品との相互作用がないこと、半減期が短いことなどの利点があります。主なNOACsには、ダビガトラン、リバーロキサバン、アピキサバン、エドキサバンなどがあり、これらは心房細動/心筋梗塞、深部静脈血栓症(DVT)、肺塞栓症の予防と治療に利用されます。

CDCの2024年5月の更新情報によると、米国では毎年約90万人が深部静脈血栓症の影響を受けています。また、英国心臓財団(BHF)の2024年1月報告書では、英国で760万人が心臓および循環器疾患を抱えて生活しているとされています。このように、心血管疾患、静脈血栓塞栓症(VTE)の発生率増加と、新規製品開発の進展が、NOACsセグメントの主要な推進要因となっています。

予測期間中には、製品の発売と承認が市場成長を促進すると期待されています。例えば、2024年6月には、インドの中央医薬品標準管理機構がZuventus Healthcare社による新規経口抗凝固剤エドキサバンの製造・販売を承認しました。同様に、2022年6月には、カナダを代表するジェネリック医薬品メーカーであるApotex Inc.が、Eliquisのカナダ初のジェネリック代替品であるAPO-Apixaban錠を発売しました。これらの重要な製品承認とNOACsのさらなる販売促進により、予測期間中のセグメント成長が促進されると予想されます。

北米地域の市場シェア

北米地域は、革新的な製品への高い需要と、この地域における心血管疾患の有病率増加により、抗凝固剤市場において重要な市場シェアを占めると予想されています。例えば、カナダ保健情報研究所(CIHI)の2022年7月の更新情報によると、2022年には約240万人のカナダ人が心臓病を患っており、また2022年の心不全報告書によれば、毎年10万人以上のカナダ人が心不全と診断されています。このように、心血管疾患の増加に伴い、この地域での抗凝固剤の需要が高まり、市場を押し上げています。

また、治療薬の開発に携わる大手製薬・バイオテクノロジー企業の存在と、確立された医療インフラの存在も、地域市場全体の成長を大きく後押ししています。例えば、2023年11月には、Pharmascience Canadaがカナダで完全に生産されたジェネリック医薬品であるpms-RIVAROXABANを導入しました。この薬は、主要な凝固因子であるFactor-Xaの活性を直接阻害することで、血栓形成を効果的に防ぎます。また、2022年2月には、CD Bioparticlesがヘパリンビオチン、ヘパリンアミン、ヘパリンチオールを含むいくつかのヘパリン製品を発売し、薬物送達研究を支援するために利用可能にしました。したがって、心血管疾患の増加と主要プレーヤーによる戦略的活動により、北米は予測期間中に市場の相当な割合を占めると推定されます。

競争環境

抗凝固剤市場は半統合型であり、いくつかの主要プレーヤーで構成されています。市場で事業を展開している主要プレーヤーには、Johnson & Johnson、Bayer AG、Boehringer Ingelheim GmbH、Bristol-Myers Squibb Company、Daiichi Sankyo Company、GlaxoSmithKline PLC、Aspen Holdings、Sanofi、Pfizer Inc.、Portola Pharmaceuticals Inc.などが含まれます。

最近の業界動向

* 2024年8月: Alembic Pharmaceuticalsは、Boehringer Ingelheim社の110 mg PRADAXAカプセルのジェネリック版である110 mgダビガトランエテキシラートカプセルについて、米国食品医薬品局(FDA)から最終承認を取得しました。これらのカプセルは、股関節置換術後の肺塞栓症および深部静脈血栓症のリスクを軽減するのに役立ちます。

* 2024年7月: Adalvoは、Eliquisを参考とするアピキサバン錠剤について分散型承認手続き(DCP)の承認を取得しました。アピキサバンは、深部静脈血栓症(DVT)および肺塞栓症(PE)の治療に処方されます。

抗凝固薬の世界市場に関する本レポートは、血液凝固の治療および予防に用いられる薬剤に焦点を当て、その詳細な分析を提供しています。レポートの範囲は、薬剤クラス、用途、および地域に基づいて市場をセグメント化し、各セグメントの市場規模とトレンドを米ドル(USD)で示しています。

市場は、2024年に240.7億米ドルと推定されました。2025年には259.6億米ドルに達すると見込まれており、2025年から2030年にかけて年平均成長率(CAGR)7.29%で成長し、2030年には369.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、慢性疾患の症例増加、抗凝固薬製品の開発の進展、特に新規経口抗凝固薬(NOACs)の採用拡大が挙げられます。一方で、厳格な政府規制や治療に伴う副作用が市場の成長を抑制する要因として指摘されています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争環境が詳細に評価されています。

市場は以下の主要なセグメントに分類されています。

* 薬剤クラス別: 新規経口抗凝固薬(NOACs)、ヘパリンおよび低分子量ヘパリン(LMWH)、ビタミンK拮抗薬が含まれます。

* 用途別: 心房細動/心筋梗塞、深部静脈血栓症(DVT)、肺塞栓症、その他の用途に分けられます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の5つの主要地域に区分され、さらに各地域内の主要17カ国について詳細な分析が行われています。地域別では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれています。

主要な市場プレーヤーには、Johnson & Johnson、Bayer AG、Boehringer Ingelheim GmbH、Bristol-Myers Squibb Company、Daiichi Sankyo Company、Abbott、Aspen Holdings、Sanofi、Pfizer Inc.、Alexion Pharmaceuticals Inc.、Leo Pharma AS、Dr. Reddy’s Laboratoriesなどが挙げられます。これらの企業は、事業概要、財務状況、製品と戦略、最近の動向に基づいてプロファイルされています。

レポートでは、これらの分析に加え、市場の機会と将来のトレンドについても言及されており、今後の市場の方向性に関する重要な洞察が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の症例増加

- 4.2.2 抗凝固薬製品の開発増加と新規経口抗凝固薬(NOACs)の採用拡大

-

4.3 市場の阻害要因

- 4.3.1 厳格な政府規制

- 4.3.2 治療に伴う副作用

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

-

5.1 薬剤クラス別

- 5.1.1 新規経口抗凝固薬(NOACs)

- 5.1.2 ヘパリンおよび低分子量ヘパリン(LMWH)

- 5.1.3 ビタミンK拮抗薬

-

5.2 用途別

- 5.2.1 心房細動/心筋梗塞

- 5.2.2 深部静脈血栓症(DVT)

- 5.2.3 肺塞栓症

- 5.2.4 その他の用途

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 ジョンソン・エンド・ジョンソン

- 6.1.2 バイエルAG

- 6.1.3 ベーリンガーインゲルハイムGmbH

- 6.1.4 ブリストル・マイヤーズ スクイブ社

- 6.1.5 第一三共株式会社

- 6.1.6 アボット

- 6.1.7 アスペン・ホールディングス

- 6.1.8 サノフィ

- 6.1.9 ファイザー株式会社

- 6.1.10 アレクシオン・ファーマシューティカルズ株式会社

- 6.1.11 レオファーマAS

- 6.1.12 ドクター・レディーズ・ラボラトリーズ

- *掲載リストは一部です

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

抗凝固薬は、血液が血管内で固まること(凝固)を防ぎ、血栓の形成を抑制または治療するために用いられる薬剤の総称です。血液凝固は、止血という生体にとって重要な防御機構ですが、不適切な場所やタイミングで血栓が形成されると、脳梗塞、心筋梗塞、肺塞栓症などの重篤な疾患を引き起こす可能性があります。抗凝固薬は、この血液凝固カスケードの特定の段階に作用することで、血栓形成を抑制します。その作用機序は多岐にわたり、患者様の病態や治療目的に応じて適切な薬剤が選択されます。

抗凝固薬には、主にいくつかの種類があります。まず、間接的トロンビン阻害薬として、ヘパリンと低分子量ヘパリン(LMWH)が挙げられます。ヘパリンは、アンチトロンビンという生体内の凝固抑制因子を活性化し、トロンビンや第Xa因子などの凝固因子を不活性化することで抗凝固作用を発揮します。未分画ヘパリンは効果発現が速く、半減期が短いため、急性期の治療や手術前後の管理に用いられますが、出血リスクのモニタリング(APTT測定)が必要です。低分子量ヘパリンは、ヘパリンを酵素処理して分子量を小さくしたもので、抗第Xa因子作用が主であり、皮下注射が可能で、未分画ヘパリンに比べて出血リスクが低く、モニタリングの頻度も少ないという利点があります。次に、ビタミンK拮抗薬としてワルファリンがあります。ワルファリンは、肝臓でのビタミンK依存性凝固因子(第II、VII、IX、X因子)の合成に必要なビタミンKの作用を阻害することで、これらの凝固因子の活性を低下させます。古くから広く用いられていますが、効果発現までに時間がかかり、食事(ビタミンK含有食品)や他の薬剤との相互作用が多く、定期的な血液検査(PT-INR測定)による用量調整が必要です。近年、主流となっているのが、直接経口抗凝固薬(DOACsまたはNOACs)です。これらは、特定の凝固因子を直接阻害することで抗凝固作用を発揮します。具体的には、直接トロンビン阻害薬(例:ダビガトラン)と直接第Xa因子阻害薬(例:リバーロキサバン、アピキサバン、エドキサバン)があります。DOACsは、ワルファリンに比べて効果発現が速く、食事や他の薬剤との相互作用が少なく、定期的な血液検査による用量調整が不要であるという大きな利点から、急速に普及しました。しかし、腎機能に応じた用量調整が必要な場合があり、特定の出血に対する拮抗薬が限られているという課題もあります。

抗凝固薬の主な使用目的は、血栓塞栓症の予防と治療です。具体的には、心房細動患者における脳梗塞の予防、深部静脈血栓症(DVT)や肺塞栓症(PE)の治療および再発予防、人工弁置換術後の血栓予防、整形外科手術後のDVT/PE予防などに広く用いられます。心房細動は、不整脈の一種で、心臓内で血栓ができやすく、それが脳に飛んで脳梗塞を引き起こすリスクが高いため、抗凝固薬による予防が非常に重要です。また、DVTやPEは、特に長期臥床や手術後に発生しやすく、生命を脅かす可能性があるため、適切な抗凝固療法が不可欠です。

関連技術としては、まず診断技術が挙げられます。DVTやPEの診断には、超音波検査やCT血管造影が用いられ、Dダイマー検査は血栓症の除外診断に有用です。次に、モニタリング技術があります。ワルファリンではPT-INR、未分画ヘパリンではAPTTが治療域の指標として用いられます。DOACsではルーチンのモニタリングは不要とされていますが、出血時や緊急手術時などには、薬剤の血中濃度を測定する特殊な検査が用いられることがあります。さらに、出血時の拮抗薬(リバーサルエージェント)の開発も進んでいます。ワルファリンに対してはビタミンKやプロトロンビン複合体濃縮製剤(PCC)、ヘパリンに対してはプロタミン硫酸が用いられます。DOACsに対しても、ダビガトランにはイダルシズマブ、第Xa因子阻害薬にはアンデキサネット アルファといった特異的な拮抗薬が開発され、臨床現場での安全性向上に貢献しています。また、ワルファリンの用量決定においては、CYP2C9やVKORC1といった遺伝子多型が薬効や副作用に影響を与えることが知られており、遺伝子検査による個別化医療への応用も研究されています。

市場背景としては、DOACsの登場が抗凝固薬市場に大きな変革をもたらしました。ワルファリンの長年の支配から、利便性と安全性に優れるDOACsへのシフトが急速に進み、現在ではDOACsが市場の大部分を占めています。高齢化社会の進展に伴い、心房細動や静脈血栓塞栓症の患者数が増加傾向にあるため、抗凝固薬の需要は今後も拡大すると予測されています。主要な製薬企業がDOACs市場で競合しており、各薬剤の特性や適応症に応じた使い分けがされています。一方で、ワルファリンやヘパリンは、そのコストの低さや特定の病態での有効性から、依然として重要な選択肢として位置づけられています。

将来展望としては、さらなる安全性と有効性を両立させた新規抗凝固薬の開発が期待されています。特に、出血リスクをさらに低減しつつ、血栓予防効果を維持できる薬剤や、より広範な患者層に適用できる薬剤、あるいは特定の出血に対するより迅速かつ効果的な拮抗薬の開発が進められるでしょう。また、個別化医療の進展も重要なテーマです。遺伝子情報やバイオマーカー、AIを活用したリスク評価により、患者一人ひとりに最適な抗凝固薬の種類や用量を決定する「プレシジョンメディシン」の実現が目指されています。これにより、血栓予防効果を最大化しつつ、出血合併症のリスクを最小限に抑えることが可能になると考えられます。さらに、非薬物療法との組み合わせや、ウェアラブルデバイスを用いた患者モニタリングの進化も、抗凝固療法全体の質を高める上で重要な要素となるでしょう。