抗うつ薬市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

抗うつ薬市場レポートは、製品(選択的セロトニン再取り込み阻害薬(SSRI)など)、抑うつ障害(大うつ病性障害など)、投与経路(経口、非経口など)、流通チャネル(病院薬局など)、および地域(北米など)によって業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗うつ薬市場の概要

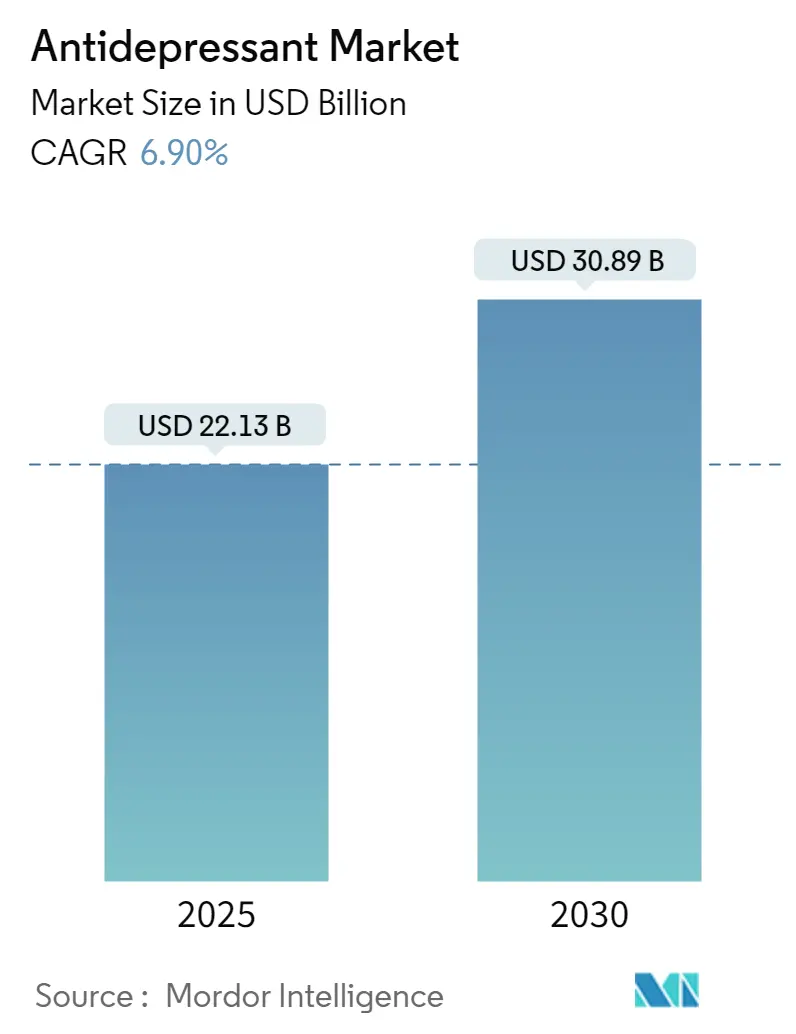

抗うつ薬市場は、2025年に221.3億米ドルと評価され、2030年には308.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.9%で推移する見込みです。この成長は、症状緩和時間を短縮する迅速作用型グルタミン酸作動薬の登場、AIを活用した精密処方箋の普及、および遠隔医療に基づくメンタルヘルスサービスの着実な利用拡大によって牽引されています。地域別では北米が最大の需要を誇りますが、アジア太平洋地域はスティグマの軽減と保険適用範囲の拡大により、最も急成長する市場となっています。

競争環境は活発化しており、ジョンソン・エンド・ジョンソンによるIntra-Cellular Therapiesの146億米ドル規模の買収や、次世代薬剤に対するFDAの迅速承認指定が相次いでいます。新規作用機序に対する規制の柔軟性(例:2025年のエスケタミン単剤療法の承認)と、ケアへのデジタルアクセス拡大が相まって、イノベーターにとって大きな参入機会を生み出しています。一方で、特許切れブランドとその後のジェネリック薬の浸食は、市場全体の収益見通しを抑制する要因となりますが、ライフサイクル管理や併用療法戦略が収益ギャップを緩和しています。また、原薬(API)排出に関する持続可能性要件の厳格化はコスト構造を圧迫しますが、グリーンケミストリーの早期導入企業には有利に働きます。

主要なレポートのポイント

* 薬物クラス別: 2024年には選択的セロトニン再取り込み阻害薬(SSRI)が抗うつ薬市場シェアの43.75%を占め、主導的な地位を維持しました。一方、迅速作用型グルタミン酸作動薬は2030年までに6.9%のCAGRで拡大すると予測されています。

* うつ病の種類別: 2024年には大うつ病性障害(MDD)が抗うつ薬市場規模の37.25%を占めました。産後うつ病は2030年までに7.21%のCAGRで成長すると予測されています。

* 投与経路別: 2024年には経口製剤が抗うつ薬市場規模の72.03%を占めました。経鼻投与は2030年までに7.82%のCAGRで進展しています。

* 流通チャネル別: 2024年には病院薬局が収益シェアの40.67%を占めました。オンライン薬局は2025年から2030年にかけて7.51%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が抗うつ薬市場規模の36.56%を占めました。アジア太平洋地域は2030年までに8.12%のCAGRで拡大しています。

グローバル抗うつ薬市場のトレンドと洞察

促進要因

* 大うつ病性障害(MDD)の有病率上昇: 2024年までに世界のうつ病患者数は約3億人に達し、MDDがその最大部分を占めています。パンデミック後のストレス、経済的不確実性、社会的孤立が、特に女性や高齢者の間で発症率を維持しています。一次医療におけるスクリーニングプロトコルの拡大と統合された行動医療チームが、より多くの患者を薬物療法へと導いています。保険会社は長期維持療法への償還を拡大しており、抗うつ薬市場の継続的な量的な成長を後押ししています。

* 高齢化人口におけるうつ病リスクの増加: 50歳以上の成人の20%以上が晩期うつ病に苦しんでおり、長期介護施設ではさらに高い割合です。慢性疾患の併存は抗うつ薬の選択と投与を複雑にし、薬物相互作用の可能性が低い分子への研究開発を推進しています。高齢者向けの専用治験や製剤の改良(例:低用量徐放性錠剤)は、高齢者層への戦略的転換を示しています。

* 次世代SSRI/SNRIの頻繁な製品発売: 2024年には、うつ病治療薬として初の5-HT1A選択的アゴニストであるExxua(ゲピロン)が承認されました。セロトニン・ノルエピネフリン・ドーパミン再取り込み阻害薬であるAnsofaxineも、良好な第III相データを受けて米国での承認を待っています。これらの新薬は、従来のSSRIの主な課題であった性的機能不全や発症遅延の克服を目指しています。

* 遠隔精神医療と電子処方箋の拡大: 2024年には、米国の請求データで遠隔精神医療の受診が行動医療の60%以上を占めるまでに急増しました。ビデオ相談は遠隔メンタルヘルスケアを標準化し、専門医への地理的障壁を解消しています。電子処方箋はデジタル服薬遵守ツールと連携し、迅速な用量調整とモニタリングをサポートしています。

* 迅速作用型ケタミン/エスケタミンの普及: エスケタミン(Spravato)の単剤療法としての承認は、治療抵抗性うつ病に対する迅速作用型モノセラピーとして初めてのものです。

抑制要因

* 特許切れとジェネリック薬の浸食: すべての抗うつ薬は、25歳未満の患者における自殺リスクに関するFDAのブラックボックス警告を伴っています。性的機能不全や体重増加に関連する高い中止率は、服薬遵守の低下を招いています。Exxuaのような新薬は性的副作用のリスク軽減を謳いますが、QT延長のための心電図モニタリングが必要であり、複雑さを増しています。

* 有害事象プロファイルとブラックボックス警告: すべての抗うつ薬は、25歳未満の患者における自殺リスクに関するFDAのブラックボックス警告を伴っています。性的機能不全や体重増加に関連する高い中止率は、服薬遵守の低下を招いています。

* デジタル治療薬への移行による薬剤需要の抑制: 処方デジタル治療薬は、スマートフォンを通じてガイドラインに基づいた認知行動療法を提供し、メディケア・メディケイドサービスセンターの償還コードを確保しています。無作為化比較試験では、軽度うつ病において薬物療法と同等の有効性が報告されています。

* 水域におけるAPI残留物に関する規制強化: 医薬品の環境排出に関する規制強化は、製造コストの増加につながり、メーカーにクローズドループ水リサイクルプラントへの投資を促しています。

セグメント分析

* 薬物クラス別: SSRIは長年の医師の慣れと広範な処方集への採用により、2024年に43.75%の市場シェアを維持しました。しかし、市場は迅速作用型グルタミン酸作動薬へとシフトしており、2030年までに6.9%のCAGRで成長し、その存在感を大きく拡大すると予測されています。エスケタミンの単剤療法承認や、第III相試験中の経口R-ケタミン錠がこの急増を象徴しています。SNRIは神経因性疼痛における二重の有効性により、依然としてかなりの量を占めています。ブプロピオンなどの非定型抗うつ薬は、体重中立性や禁煙効果を求める患者に支持されています。

* うつ病の種類別: 大うつ病性障害(MDD)は、その有病率と医療保険における強力な償還サポートにより、2024年に抗うつ薬市場規模の37.25%を占めました。2024年に承認されたZurzuvaeは、産後うつ病という専用のサブマーケットを開拓し、2030年までに7.21%のCAGRで成長すると予測されています。この新しい1日1回14日間の神経活性ステロイド療法は、3日以内に症状緩和をもたらし、迅速な機能回復を求める新米母親にアピールしています。

* 投与経路別: 経口錠剤およびカプセルは、その利便性と生産経済性により、2024年の売上高の72.03%を占めました。しかし、経鼻スプレーは7.82%のCAGRを示しており、肝臓の初回通過代謝を回避するエスケタミンのクリニックベースの投与が牽引しています。非経口注入は、急性自殺リスクの症例に限定され、三次医療機関でその地位を維持しています。

* 流通チャネル別: 病院薬局は、エスケタミンなどの薬剤導入時のオンサイト観察の必要性から、2024年に収益の40.67%を占めました。オンライン薬局は7.51%のCAGRで拡大しており、遠隔精神医療の波に乗り、スティグマに敏感な消費者層に響く目立たない宅配サービスを提供しています。小売チェーンは引き続き大量のSSRI処方箋を補充していますが、競争力を高めるためにリフィルリマインダーアプリやクリック&コレクトサービスをデジタル化しています。

地域分析

* 北米: 2024年には、一人当たりの高い医療費支出、広範な保険適用、迅速承認薬の迅速な採用により、世界の収益の36.56%を占めました。米国FDAの政策は、迅速な承認経路と厳格な市販後監視のバランスを取り、この地域のイノベーションの地位を確立しています。カナダの中央集権型処方集は、Health Canadaが新薬を承認すると全国的な普及を加速させます。メキシコのSeguro Popularの拡大は、より多くの患者を正式な医療へと導き、ジェネリックSSRIの量を増加させています。

* アジア太平洋: 都市化とメンタルヘルスリテラシーの向上に伴い、8.12%のCAGRで最も急速な成長を記録しています。中国が2024年にトルデスベンラファキシンを国家償還薬リストに含めたことは、精神科医療資金に対する政府のコミットメントを裏付けています。インドの国内製造推進はジェネリック薬のコストを下げ、農村部へのアクセスを拡大しています。日本の超高齢化社会と国民皆保険制度は、コスト抑制努力にもかかわらず、患者一人当たりの高い薬剤利用を維持しています。韓国は、高度なデジタルヘルスインフラを活用して、気分追跡ウェアラブルと処方箋管理を統合し、抗うつ薬ケアの技術主導型未来を示しています。

* ヨーロッパ: 欧州医薬品庁(EMA)の一元化された販売承認が国境を越えた発売を合理化する一方で、各国の医療技術評価機関が費用対効果のハードルを課すことで、安定した拡大を示しています。ドイツはDiGAプログラムの下でデジタル治療薬の償還を主導し、薬剤使用に対する補完的または代替的な圧力を生み出しています。

競争環境

抗うつ薬市場は中程度の集中度を示しており、上位5社の大手製薬会社がブランド薬売上の約半分を占める一方、ジェネリック薬が成熟した分子の市場を細分化しています。ジョンソン・エンド・ジョンソンは2025年1月にIntra-Cellular Therapiesを買収し、CAPLYTAをMDDへの拡大の要となる資産として位置づけ、ピーク売上高50億米ドルと予測しています。Sage TherapeuticsとBiogenはzuranoloneを共同販売し、女性に焦点を当てたマーケティングチャネルと専門薬局のロジスティクスを活用して、16,000米ドルの治療費を克服しようとしています。

AbbVieとGilgameshの20億米ドル規模のライセンス契約は、大手製薬会社がサイケデリック由来の資産に参入する大きな一歩となり、モノアミン再取り込み阻害からポートフォリオを多様化する前兆となっています。LundbeckはTrintellixの共同プロモーションを終了し、Rexultiのライフサイクル更新と、2026年に結果が発表される予定の4つの新規第III相候補薬に資本を再配分しています。Zydus Cadilaのvortioxetineを含むジェネリック参入企業は、価格プレミアムを急速に削っていますが、新規作用機序ブランドは、希少疾患のような位置づけとREMS(リスク評価・緩和戦略)流通を通じて価値を保護しています。

デジタル治療薬メーカーは、多くがベンチャー支援を受けており、服薬遵守を改善し、実世界の結果を収集するアプリをバンドルするために、製薬会社との提携を増やしています。Amazonが支援する遠隔医療プラットフォームは、電子処方箋とウェアラブルデータダッシュボードを統合したサブスクリプション型メンタルヘルスバンドルを提供し、従来の販売チャネルに挑戦しています。成功は、付加的な臨床的利益を証明し、償還を確保する同期した薬物・デバイス共同開発にかかっています。

抗うつ薬業界の主要企業

* GlaxoSmithKline PLC

* Sanofi

* AstraZeneca

* Eli Lilly and Company

* Pfizer Inc.

最近の業界動向

* 2025年4月: ジョンソン・エンド・ジョンソンは、Intra-Cellular Therapiesの146億米ドル規模の買収を完了し、双極性うつ病治療薬CAPLYTAとMDDへの拡大計画を獲得しました。

* 2025年3月: PharmaTherは、米国の供給不足緩和を目的としたケタミン新薬承認申請(NDA)について、2025年6月のFDA目標日を受け取りました。

* 2025年1月: FDAは、治療抵抗性うつ病に対するエスケタミン(Spravato)の単剤療法としての使用を承認しました。これは、迅速作用型モノセラピーとして初の承認となります。

このレポートは、世界の抗うつ薬市場に関する詳細な分析を提供しています。主要うつ病、気分変調症、不安関連疾患(強迫性障害、全般性不安障害、パニック障害)、慢性疼痛、神経因性疼痛を対象とした薬物療法が市場定義に含まれており、SSRI、SNRI、TCA、MAOI、NMDA受容体拮抗薬、モノアミン調節薬、非定型抗精神病薬補助療法、および新興のサイケデリック化合物といった幅広い薬物クラスをカバーしています。市販の気分改善サプリメント、双極性障害治療薬、デバイスベースの神経調節療法は対象外です。

市場規模は、2025年に221.3億米ドルに達し、2030年には308.9億米ドルに成長すると予測されています。地域別では、北米が2024年の収益の36.56%を占め、高い一人当たりの医療費支出と革新的な医薬品の迅速な採用により、市場を牽引しています。

市場の成長を促進する主な要因としては、SSRI/SNRI療法への部分的な反応または無反応を示す患者の増加、エスケタミン(Spravato)の主要市場での急速な商業的普及、新規メカニズムの追加療法に対する保険償還の意欲の高まりが挙げられます。また、北米およびヨーロッパにおけるサイケデリック補助療法クリニックの拡大、FDAの画期的治療薬指定や迅速審査指定によるパイプライン開発の加速、AIを活用した精密精神医学ツールによる治療マッチングの向上が、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。経鼻エスケタミンの高コストとREMS(リスク評価・緩和戦略)に伴う負担、厳格な保険のステップエディット要件による新規治療薬の普及の遅れ、サイケデリック剤に対する社会的スティグマと規制の不確実性、そして集中的な投与とモニタリングに対応できる専門医の能力不足が課題となっています。

薬物クラス別では、エスケタミンや経口ケタミン候補を含むグルタミン酸作動薬が、2030年まで年平均成長率6.9%で最も速い成長を遂げると予測されています。また、産後うつ病治療薬は、年間約50万人の米国女性を対象としたズラノロンの発売により、年平均成長率7.21%で成長する大きな機会を秘めています。テレ精神医学は、米国の行動医療受診の60%以上を占めるまでに普及しており、処方のリーチを拡大し、オンライン薬局の成長を促進しています。

ブランド抗うつ薬の収益に対する主な脅威としては、特許切れによる安価なジェネリック医薬品の増加、警告表示に関連する服薬遵守の問題、および償還対象となるデジタル治療薬の台頭が挙げられます。

本レポートは、薬物クラス別(NMDA受容体拮抗薬、非定型抗精神病薬補助療法、モノアミン調節薬、サイケデリック・新規化合物など)、エンドユーザー別(病院、専門クリニック、在宅医療・テレ精神医学、研究・学術センターなど)、流通チャネル別(小売薬局、病院薬局、オンライン薬局など)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に市場を詳細にセグメント化し、分析しています。調査方法は、精神科医や薬剤師への一次調査、公的機関のデータや企業報告書などの二次調査を組み合わせた堅牢なもので、市場規模の推定と予測はトップダウンアプローチとシナリオ分析を用いて行われ、毎年更新されることで高い信頼性を確保しています。

競合環境のセクションでは、Johnson & Johnson、Alkermes plc、H. Lundbeck A/S、Otsuka Pharmaceutical Co., Ltd.、Axsome Therapeutics, Inc.など、主要企業のプロファイルが提供されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 SSRI/SNRI療法に対する部分的/非応答の有病率の増加

- 4.2.2 主要市場におけるエスケタミン(Spravato)の急速な商業的普及

- 4.2.3 新規メカニズムのアドオンに対する支払い者の償還意欲の高まり

- 4.2.4 北米およびヨーロッパで拡大するサイケデリック補助療法クリニック

- 4.2.5 FDAの画期的治療薬および迅速審査指定によるパイプラインの加速

- 4.2.6 AIを活用した精密精神医学ツールによる治療マッチングの促進

-

4.3 市場の阻害要因

- 4.3.1 経鼻エスケタミン投与の高コストとREMS負担

- 4.3.2 厳格な保険のステップエディット要件による普及の遅延

- 4.3.3 サイケデリック剤に関する社会的スティグマと規制の不確実性

- 4.3.4 集中的な投与とモニタリングのための専門医の能力の限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 薬剤クラス別(金額)

- 5.1.1 NMDA受容体拮抗薬

- 5.1.2 非定型抗精神病薬増強療法

- 5.1.3 モノアミン調節薬(SSRI/SNRI、MAOI、TCA)

- 5.1.4 サイケデリックス & 新規化合物

- 5.1.5 その他

-

5.2 エンドユーザー別(金額)

- 5.2.1 病院

- 5.2.2 専門クリニック

- 5.2.3 在宅医療 & 遠隔精神医療

- 5.2.4 研究・学術センター

-

5.3 流通チャネル別(金額)

- 5.3.1 小売薬局

- 5.3.2 病院薬局

- 5.3.3 オンライン薬局

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.2 アルケルメス plc

- 6.3.3 H. ルンドベック A/S

- 6.3.4 大塚製薬株式会社

- 6.3.5 アクスソム・セラピューティクス・インク

- 6.3.6 レルマダ・セラピューティクス・インク

- 6.3.7 セージ・セラピューティクス・インク

- 6.3.8 シーロス・セラピューティクス・インク

- 6.3.9 コンパス・パスウェイズ plc

- 6.3.10 GH リサーチ PLC

- 6.3.11 バイオヘイブン Ltd.

- 6.3.12 アタイ・ライフ・サイエンシズ N.V.

- 6.3.13 リバイブ・セラピューティクス Ltd.

- 6.3.14 テバ製薬工業株式会社

- 6.3.15 ドクター・レディーズ・ラボラトリーズ Ltd.

- 6.3.16 シプラ Ltd.

- 6.3.17 サン・ファーマシューティカル・インダストリーズ Ltd.

- 6.3.18 ヴィアトリス・インク(マイラン)

- 6.3.19 ファイザー・インク

- 6.3.20 グラクソ・スミスクライン plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抗うつ薬は、主にうつ病をはじめとする精神疾患の症状を改善するために用いられる薬物の総称でございます。これらの薬剤は、脳内の神経伝達物質、特にセロトニン、ノルアドレナリン、ドーパミンといったモノアミン系の物質のバランスを調整することによって、気分の落ち込み、意欲の低下、不安感、睡眠障害、食欲不振といった多様な症状を緩和することを目的としています。単に気分を高揚させる「気付け薬」とは異なり、病的な状態を正常な状態に近づけることを目指す治療薬であり、その効果が発現するまでには数週間を要することが一般的でございます。また、効果の個人差や副作用の管理も重要な側面となります。

抗うつ薬は、その作用機序によっていくつかの主要な種類に分類されます。まず、初期に開発された三環系抗うつ薬(TCA)や四環系抗うつ薬がございます。これらは強力な効果を持つ一方で、口渇、便秘、眠気、心臓への影響といった副作用が比較的多く、近年では使用頻度が減少傾向にございます。現在、最も広く使用されているのは、選択的セロトニン再取り込み阻害薬(SSRI)でございます。これは、脳内のセロトニン濃度を選択的に高めることで効果を発揮し、吐き気や性機能障害などの副作用が見られることがありますが、比較的安全性は高いとされています。フルボキサミン、パロキセチン、セルトラリン、エスシタロプラムなどが代表的です。次に、セロトニン・ノルアドレナリン再取り込み阻害薬(SNRI)がございます。SSRIと同様に広く用いられ、セロトニンとノルアドレナリンの両方の再取り込みを阻害することで、より広範な症状に効果を示すことが期待されます。ベンラファキシン、デュロキセチンなどが代表的です。ノルアドレナリン・特異的セロトニン作動性抗うつ薬(NaSSA)は、セロトニンとノルアドレナリンの放出を促進する作用を持ち、特に不眠を伴ううつ病患者に有効な場合がありますが、鎮静作用や体重増加に注意が必要です。ミルタザピンなどが代表的です。その他にも、セロトニン再取り込み阻害と特定のセロトニン受容体への作用を併せ持つセロトニン再取り込み阻害・セロトニン受容体調節薬(SARI)であるトラゾドンや、複数の作用機序を持つ多機序抗うつ薬であるボルチオキセチンなど、患者様の症状や体質に合わせて多様な薬剤が選択されています。

抗うつ薬の主な用途は、その名の通りうつ病、特に大うつ病性障害の治療でございます。しかし、その適用範囲はうつ病に留まらず、多岐にわたります。例えば、不安障害の治療にも広く用いられます。具体的には、パニック障害、社交不安障害、全般性不安障害、強迫性障害などが挙げられます。これらの疾患では、不安感や恐怖感が日常生活に支障をきたすほど強くなることがあり、抗うつ薬がその症状緩和に有効でございます。また、心的外傷後ストレス障害(PTSD)、摂食障害(特に過食症)、月経前不快気分障害(PMDD)の治療にも用いられることがあります。さらに、一部の抗うつ薬、特にSNRIやTCAは、慢性疼痛、例えば神経障害性疼痛や線維筋痛症の症状緩和にも効果を示すことが知られており、精神科領域以外の疾患にも応用されています。不眠症に対しては、鎮静作用の強い抗うつ薬が補助的に用いられることもございます。これらの薬物療法は、単独だけでなく、認知行動療法などの精神療法や他の薬物療法と組み合わせて、より効果的な治療を目指すことが一般的でございます。

抗うつ薬の分野では、その効果を最大化し、副作用を最小限に抑えるための様々な関連技術が発展しております。薬物動態学・薬力学研究は、個々の患者様における薬物の吸収、分布、代謝、排泄のプロセスや、薬物が体内でどのように作用するかを詳細に解析するもので、遺伝子多型を考慮した個別化医療の基盤となります。脳画像診断技術、例えば機能的磁気共鳴画像法(fMRI)や陽電子放出断層撮影法(PET)は、抗うつ薬が脳の特定の部位にどのように作用し、神経活動を変化させるかを視覚的に捉えることで、作用機序の解明や治療効果の予測に貢献しています。また、治療反応性や副作用を予測するためのバイオマーカー探索も活発に行われています。血液検査や脳波、遺伝子情報などから、どの患者様にどの薬剤が最も効果的か、あるいは副作用が出やすいかを事前に予測する客観的な指標の開発が進められています。近年では、AIや機械学習が、膨大な臨床データから治療効果予測や個別化医療のアルゴリズム開発に応用され始めています。薬物療法が奏効しない難治性うつ病に対しては、非薬物療法が重要な選択肢となります。経頭蓋磁気刺激療法(TMS)、電気けいれん療法(ECT)、迷走神経刺激療法(VNS)などがこれに該当し、脳の神経活動を直接的に調整することで症状改善を目指します。さらに、スマートフォンアプリなどを活用したデジタルセラピューティクスも登場しており、薬物療法を補完する形で認知行動療法や症状モニタリングを行う技術が注目されています。

世界の抗うつ薬市場は、精神疾患の有病率の増加、特にうつ病や不安障害の診断と治療への意識の高まりに伴い、着実に拡大を続けております。SSRIやSNRIといった比較的新しい世代の抗うつ薬が市場の大部分を占めており、これらの薬剤は安全性と有効性のバランスが評価されています。主要な抗うつ薬の特許切れによりジェネリック医薬品が普及し、医療費削減に貢献する一方で、製薬企業は新たな作用機序を持つ新薬開発に注力しています。既存薬で効果が不十分な「治療抵抗性うつ病」に対する、より速効性があり、副作用の少ない薬剤へのニーズは非常に高く、例えばNMDA受容体拮抗薬であるエスケタミン点鼻薬のような、モノアミン仮説とは異なるアプローチの薬剤も登場しています。市場における課題としては、治療抵抗性うつ病への対応、副作用の適切な管理、精神疾患に対する社会的なスティグマ(偏見)の解消、そして適切な診断と治療へのアクセス改善が挙げられます。近年ではCOVID-19パンデミックが精神健康に影響を与え、ストレスや不安、うつ症状の増加が見られたことから、抗うつ薬の需要も増加傾向にございました。

抗うつ薬の将来は、個別化医療の進展と作用機序の多様化が主要なトレンドとなるでしょう。個別化医療(プレシジョン・メディシン)の実現は、遺伝子情報やバイオマーカー、AIを用いたデータ解析に基づき、患者様一人ひとりに最適な抗うつ薬を選択し、用量を決定することを可能にします。これにより、治療効果の向上と副作用のリスク軽減が期待されます。また、現在の抗うつ薬の多くがモノアミン系に作用するのに対し、今後はグルタミン酸、GABAといった他の神経伝達物質系や、炎症、神経新生、エピジェネティクスといった新たなメカニズムに作用する薬剤の開発が進むと予想されます。これにより、既存薬では効果が得られなかった患者様にも新たな治療選択肢が提供される可能性があります。既存薬の課題である「効果発現までの時間」を克服する、より速効性のある薬剤の開発も重要な目標です。急性期の症状を迅速に緩和することで、患者様の苦痛を軽減し、早期の社会復帰を支援することが期待されます。さらに、副作用の軽減は常に開発の重要な側面であり、より選択性が高く、特定の副作用を抑えた薬剤の研究が進められるでしょう。デジタルヘルス技術との融合も加速します。ウェアラブルデバイスによる生体データモニタリング、AIを活用した症状評価、服薬支援アプリなどが、治療効果の最適化と患者様の自己管理能力向上に貢献すると考えられます。薬物療法だけでなく、精神療法や脳刺激療法といった非薬物療法との統合も進み、より包括的で多角的な治療戦略が確立されることで、精神疾患の治療成績はさらに向上するでしょう。最終的には、精神疾患の発症リスクが高い個人に対する予防的アプローチや早期介入のための薬剤開発も視野に入れられており、人々の精神的健康の維持・向上に貢献することが期待されます。