抗ヒスタミン薬市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

抗ヒスタミン薬市場レポートは、業界を薬物クラス別(H1抗ヒスタミン薬、H2抗ヒスタミン薬、H3抗ヒスタミン薬)、剤形別(経口、非経口など)、タイプ別(OTCなど)、疾患別(アレルギー性疾患など)、流通チャネル別(病院薬局など)、および地域別(北米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗ヒスタミン薬市場の概要:成長トレンドと予測(2025年~2030年)

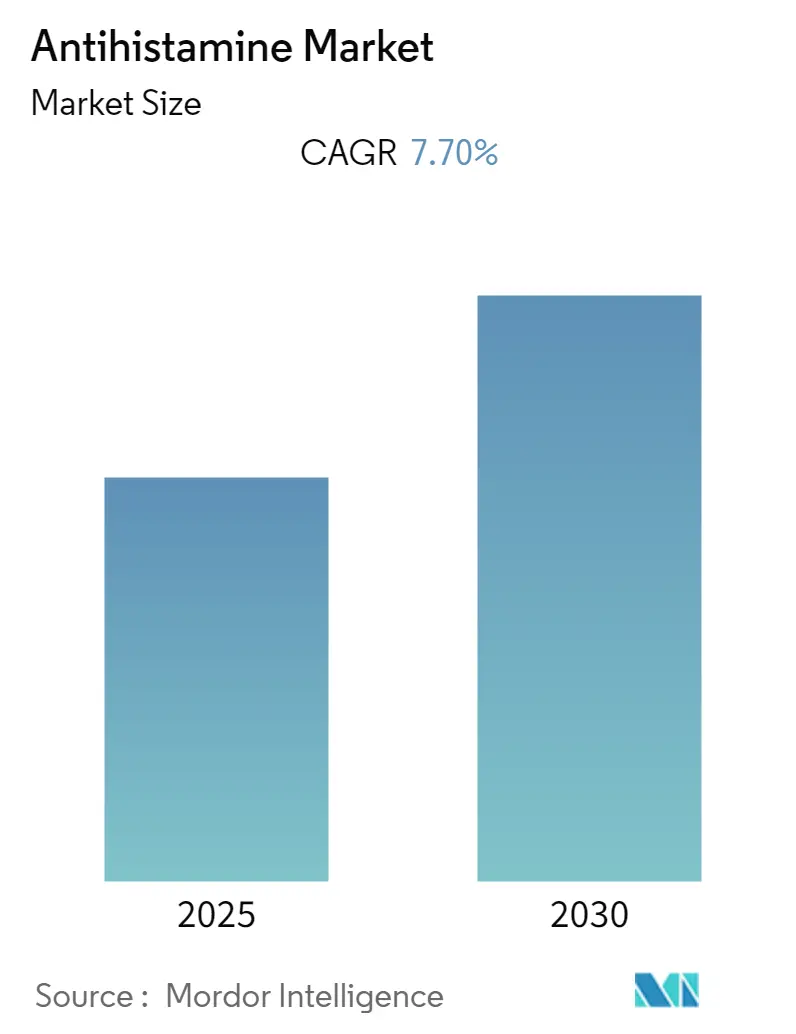

本レポートは、抗ヒスタミン薬市場の規模とシェアに関する分析を提供しており、2025年から2030年までの予測期間において、年平均成長率(CAGR)7.7%で成長すると予測されています。市場の成長は、アレルギーや胃腸障害の増加、および新規剤形に関する研究開発活動の活発化といった要因によって牽引されています。

市場のセグメンテーション

抗ヒスタミン薬市場は、以下の要素に基づいてセグメント化されています。

* 薬物クラス別: H1抗ヒスタミン薬、H2抗ヒスタミン薬、H3抗ヒスタミン薬など。

* 剤形別: 経口、非経口など。

* タイプ別: OTC(一般用医薬品)など。

* 疾患別: アレルギー性疾患など。

* 流通チャネル別: 病院薬局など。

* 地域別: 北米など。

市場の主要な動向と予測

* 調査期間: 2019年~2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年~2030年

* CAGR: 7.70%

* 最速成長市場: アジア太平洋

* 最大市場: 北米

* 市場集中度: 低い

市場の成長要因

抗ヒスタミン薬市場の成長は、主にアレルギーや胃腸障害の有病率の増加によって推進されています。

* アレルギーの増加: 米国喘息・アレルギー財団(Asthma and Allergy Foundation of America)が2024年4月に発表したデータによると、米国では毎年、成人の約3分の1、子供の4分の1以上が季節性アレルギー、湿疹、食物アレルギーに苦しんでいます。

* 胃食道逆流症(GERD)の有病率: Rawal Medical Journalが2022年9月に発表した研究では、GERDの有病率は北米で18.1%~27.8%、ヨーロッパで8.8%~25.9%、東アジアで2.5%~7.8%、中東で8.7%~33.1%、オーストラリアで11.6%、南米で23%と報告されています。このようなアレルギーや胃腸障害の広範な有病率が、抗ヒスタミン薬の需要を高め、市場成長を促進すると予想されます。

* 企業による戦略的活動: 企業間の提携や協力といった戦略的活動も市場成長を後押ししています。例えば、2023年3月には、Astepro Allergyがアレルギー患者を支援するためにMeghann Fahyと提携しました。Asteproは30分で効果を発揮し、アレルギー症状を迅速に緩和する持続性点鼻薬です。このような提携は抗ヒスタミン薬の使用を促進し、人々の間での採用を増やし、市場成長を牽引すると期待されています。

市場の阻害要因

一方で、ブランド薬の特許切れ、ジェネリック医薬品の導入、および抗ヒスタミン薬に関連する副作用が市場成長を妨げる要因となっています。

グローバル抗ヒスタミン薬市場のトレンドと洞察

1. アレルギー性疾患セグメントが市場で大きなシェアを占める見込み

アレルギー性疾患セグメントは、アレルギー症状に対する抗ヒスタミン薬の採用が増加しているため、市場で重要なシェアを占めると予測されています。アレルギーを持つ人々において、体は花粉、ペットの毛、ハウスダストなどのアレルゲンを脅威とみなし、ヒスタミンを放出します。ヒスタミンは、目のかゆみや涙、鼻水や鼻づまり、くしゃみ、皮膚の発疹といったアレルギー反応を引き起こします。

* 主要企業による取り組み: 主要市場プレーヤーによるアレルギー性抗ヒスタミン製品の発売といった取り組みが、セグメントの成長を促進すると期待されています。例えば、2022年7月には、Dr. Reddy’s Laboratories Ltdが米国でOTCのフェキソフェナジン塩酸塩180mgおよびプソイドエフェドリン塩酸塩240mg徐放錠を発売しました。このようなOTC抗ヒスタミン薬の発売は、採用の増加につながり、セグメントの成長を促進すると予想されます。

* 抗ヒスタミン薬の有効性: アレルギー治療における抗ヒスタミン薬の有効性も、セグメントの成長をさらに促進すると期待されています。例えば、Brazilian Journal of Otorhinolaryngologyが2023年6月に発表した研究によると、経口H1抗ヒスタミン薬はアレルギー性鼻炎患者の第一選択療法であり、抗ヒスタミン薬であるルパタジンはアレルギー性鼻炎患者の症状緩和に最も効果的であるとされています。

2. 北米が予測期間中に市場で重要なシェアを占める見込み

北米は、アレルギー発生率の上昇、主要市場プレーヤーの強固な基盤、医療インフラの改善、メディケア政策、およびアレルギー性疾患の研究開発に対する政府資金といった要因により、調査対象市場で重要なシェアを占めると予測されています。

* アレルギーの有病率: アレルギーの有病率の上昇が、この地域の抗ヒスタミン薬市場の成長を牽引すると期待されています。例えば、米国疾病対策センター(CDC)が2024年3月に発表したデータによると、米国では年間約6000万人がアレルギー性鼻炎の症状に罹患しています。また、カナダ政府が2024年5月に発表したデータによると、カナダでは300万人以上が食物アレルギーを持っています。このような地域におけるアレルギーの広範な有病率が、アレルギー治療のための抗ヒスタミン薬の需要を高め、市場成長を促進すると予想されます。

* 主要企業による取り組みと承認: 主要市場プレーヤーによる取り組みや、この地域の各国政府による抗ヒスタミン薬の承認も市場成長を後押しすると期待されています。例えば、2023年5月には、カナダでBausch Health Companies Inc.が、中等度から重度の季節性アレルギー性鼻炎(SAR)の対症療法に特化した新しい処方治療薬RYALTRIS(オロパタジン塩酸塩およびモメタゾンフランカルボン酸エステル点鼻薬)を発売しました。

* 研究開発資金の増加: アレルギー性疾患の研究開発に対する資金増加も市場成長を促進すると期待されています。例えば、米国国立衛生研究所(NIH)が2024年5月に更新したデータによると、食物アレルギー研究への資金は2022年に7700万ドルでしたが、2025年には8700万ドルに達すると推定されています。

競合状況

抗ヒスタミン薬市場は断片化されており、複数のプレーヤーがグローバル市場シェアを保持しています。競争要因には、市場プレーヤーによる新製品発売や提携といった取り組みの増加、および抗ヒスタミン薬の承認の増加などが挙げられます。

* 主要プレーヤー: Johnson and Johnson、Novartis AG、Pfizer Inc.、Merck and Co.、Bayer AG、GSK、Almirall、Akornなどが市場で活動しています。

最近の業界動向

* 2024年1月: Dr. Reddy’s Laboratories (UK) Ltdは、英国の一般販売リスト(GSL)市場で新しいアレルギー治療薬Histallay(フェキソフェナジン塩酸塩)を発売しました。

* 2023年4月: Nicox SAの中国における独占的パートナーであるOcumension Therapeuticsは、アレルギー性結膜炎に伴う眼のかゆみに対するZerviate(セチリジン点眼液)0.24%の中国での商業化承認を求める新薬承認申請(NDA)を提出しました。この製品は2024年に中国で発売される予定です。

このレポートは、世界の抗ヒスタミン薬市場に関する詳細な分析を提供しています。抗ヒスタミン薬は、主にアレルギー症状の緩和に用いられる一般的な医薬品であり、体内で過剰に生成されるヒスタミンによって引き起こされる症状に対処します。花粉症などのアレルギー反応だけでなく、不安、風邪、胃腸疾患など、幅広い症状の管理にも利用されています。

本レポートは、市場の動向、セグメンテーション、競合状況、および将来の機会とトレンドを包括的に調査しています。

市場の推進要因と抑制要因:

市場の成長を促進する要因としては、アレルギーや胃腸障害の増加、および新規剤形開発に向けた研究開発活動の活発化が挙げられます。一方、市場の成長を抑制する要因としては、特許切れとジェネリック医薬品の導入、抗ヒスタミン薬に関連する副作用などが指摘されています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさといった側面から市場の競争環境が評価されています。

市場のセグメンテーション:

抗ヒスタミン薬市場は、以下の主要なセグメントに分類され、それぞれの市場規模が米ドル(USD)で評価されています。

* 薬物クラス別: H1抗ヒスタミン薬(第一世代、第二世代に細分)、H2抗ヒスタミン薬、H3抗ヒスタミン薬。

* 剤形別: 経口、非経口、その他の剤形。

* タイプ別: OTC(市販薬)、処方箋ベース。

* 疾患別: アレルギー性疾患、胃腸障害、中枢神経系疾患、その他の疾患。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。この地理的セグメンテーションでは、世界の主要地域にわたる17カ国の市場規模とトレンドが推定されています。

主要な市場洞察:

レポートによると、抗ヒスタミン薬市場は予測期間(2025年~2030年)において、年平均成長率(CAGR)7.70%で成長すると予測されています。主要な市場プレーヤーには、ジョンソン・エンド・ジョンソン、ノバルティス、ファイザー、メルク・アンド・カンパニー、バイエルなどが挙げられます。地域別では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域が予測期間中に最も高いCAGRで成長する地域と見込まれています。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

競合状況:

競合状況のセクションでは、Bayer、Almirall、GSK PLC、AstraZeneca、Johnson and Johnson、Novartis、Sanofi、Pfizer、Sun Pharmaceutical Industries Limited、Akorn、Merck and Co.、Teva Pharmaceuticalといった主要企業のプロファイルが提供されています。これらのプロファイルには、事業概要、財務状況、製品、戦略、最近の動向などが含まれます。

このレポートは、抗ヒスタミン薬市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アレルギーおよび胃腸障害の増加

- 4.2.2 新規剤形開発につながる研究開発活動の増加

- 4.2.3

- 4.3 市場の阻害要因

- 4.3.1 特許切れとジェネリック医薬品の導入

- 4.3.2 抗ヒスタミン薬に関連する副作用

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 薬物クラス別

- 5.1.1 H1抗ヒスタミン薬

- 5.1.1.1 第一世代

- 5.1.1.2 第二世代

- 5.1.2 H2抗ヒスタミン薬

- 5.1.3 H3抗ヒスタミン薬

- 5.2 剤形別

- 5.2.1 経口投与

- 5.2.2 非経口投与

- 5.2.3 その他の剤形

- 5.3 タイプ別

- 5.3.1 OTC

- 5.3.2 処方箋ベース

- 5.4 疾患別

- 5.4.1 アレルギー性疾患

- 5.4.2 胃疾患

- 5.4.3 中枢神経系疾患

- 5.4.4 その他の疾患

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 企業プロファイル

- 6.1.1 バイエル

- 6.1.2 アルミラル

- 6.1.3 GSK PLC

- 6.1.4 アストラゼネカ

- 6.1.5 ジョンソン・エンド・ジョンソン

- 6.1.6 ノバルティス

- 6.1.7 サノフィ

- 6.1.8 ファイザー

- 6.1.9 サン・ファーマシューティカル・インダストリーズ・リミテッド

- 6.1.10 アコーン

- 6.1.11 メルク・アンド・カンパニー

- 6.1.12 テバ製薬

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

抗ヒスタミン薬は、アレルギー反応や炎症に関与する生体物質であるヒスタミンの作用を阻害することで、様々な症状を緩和する薬剤の総称です。ヒスタミンは、体内の肥満細胞や好塩基球から放出され、特定の受容体(H1、H2、H3、H4など)に結合することで、かゆみ、くしゃみ、鼻水、じんましん、血管拡張などの症状を引き起こします。抗ヒスタミン薬の多くは、アレルギー症状に深く関わるH1受容体を選択的にブロックすることで、これらの症状を抑制します。

抗ヒスタミン薬は、その開発時期や薬理作用の違いから、主に第一世代と第二世代に分類されます。第一世代抗ヒスタミン薬は、ジフェンヒドラミンやクロルフェニラミンなどが代表的で、古くから使用されてきました。これらはH1受容体への結合力が強く、即効性がありますが、脳内のH1受容体にも作用するため、強い眠気や集中力低下といった中枢神経抑制作用が特徴です。また、抗コリン作用(口渇、便秘、排尿困難など)も比較的強く現れることがあります。一方、第二世代抗ヒスタミン薬は、ロラタジン、フェキソフェナジン、セチリジン、デザレックス、ビラノアなどが含まれ、第一世代の欠点を克服するために開発されました。これらはH1受容体への選択性が高く、脳内への移行が少ないため、眠気や抗コリン作用が大幅に軽減されています。さらに、抗アレルギー作用や抗炎症作用も併せ持つものがあり、アレルギー症状の根本的な改善にも寄与すると考えられています。

抗ヒスタミン薬の主な用途は、アレルギー性鼻炎(花粉症や通年性アレルギー性鼻炎)、じんましん、アトピー性皮膚炎に伴うかゆみ、アレルギー性結膜炎など、多岐にわたります。アレルギー性鼻炎では、くしゃみ、鼻水、鼻づまりといった症状の緩和に用いられ、特に第二世代は日常活動への影響が少ないため、広く処方されています。じんましんに対しては、急性・慢性問わず、かゆみや発疹の抑制に効果を発揮します。また、一部の第一世代抗ヒスタミン薬は、その鎮静作用を利用して、乗り物酔いの予防や、市販の睡眠改善薬の成分としても利用されています。風邪薬にも、鼻水やくしゃみを抑える目的で配合されることがあります。

関連する技術や治療法としては、抗ヒスタミン薬の作用機序をさらに深く理解し、より選択的で副作用の少ない薬剤を開発するための薬理学研究が挙げられます。例えば、H1受容体拮抗作用だけでなく、肥満細胞からのヒスタミン放出を抑制する作用(肥満細胞安定化作用)や、アレルギー反応に関わる他のメディエーター(ロイコトリエンなど)の作用を阻害する薬剤(ロイコトリエン受容体拮抗薬)との併用も一般的です。また、ステロイド点鼻薬や点眼薬、アレルゲン免疫療法、さらには重症アレルギーに対する生物学的製剤など、アレルギー治療の選択肢は多様化しており、患者さんの症状や重症度に応じて最適な治療法が選択されます。抗ヒスタミン薬は、これらの治療法の中でも、比較的軽度から中等度のアレルギー症状に対して、第一選択薬として広く用いられています。

市場背景としては、アレルギー疾患、特に花粉症やアレルギー性鼻炎の患者数が世界的に増加傾向にあるため、抗ヒスタミン薬の市場は非常に大きく、安定しています。特に日本では、スギ花粉症の有病率が高く、毎年春になると抗ヒスタミン薬の需要が急増します。第二世代抗ヒスタミン薬の多くは、特許切れに伴いジェネリック医薬品が多数登場しており、医療費の抑制に貢献しています。また、一部の第二世代抗ヒスタミン薬は、医師の処方箋なしで購入できるOTC医薬品としても販売されており、患者さんの利便性が向上しています。製薬企業は、より速効性があり、持続時間が長く、副作用が少ない新薬の開発に注力する一方で、既存薬の新たな剤形(口腔内崩壊錠、ドライシロップなど)や、他の薬剤との配合剤の開発も進めています。

将来の展望としては、抗ヒスタミン薬は引き続きアレルギー治療の中心的な役割を担うと考えられます。今後は、さらに中枢神経系への影響が少なく、心臓への副作用リスクも低い、安全性の高い薬剤の開発が進むでしょう。また、個々の患者さんの遺伝的背景やアレルギーのタイプに応じた、よりパーソナライズされた治療法の確立が期待されています。例えば、特定の遺伝子型を持つ患者さんに対して、より効果的な抗ヒスタミン薬を選択するといったアプローチです。さらに、アレルギー疾患だけでなく、慢性的な炎症性疾患や自己免疫疾患など、ヒスタミンが関与する他の疾患への応用研究も進められる可能性があります。デジタル技術を活用した服薬管理や症状モニタリング、AIによる最適な薬剤選択支援なども、将来的に抗ヒスタミン薬の治療効果を最大化する上で重要な要素となるでしょう。