アンチノック剤市場 規模・シェア分析:成長動向と予測 (2025-2030年)

アンチノック剤市場レポートは、製品タイプ(エタノール、テトラエチル鉛など)、形態(液体、固体、添加剤パッケージ/濃縮物)、流通チャネル(OEM供給、バルクターミナル注入、小売アフターマーケット)、用途(自動車、航空など)、および地域(アジア太平洋、北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アンチノック剤市場概要(2025年~2030年)

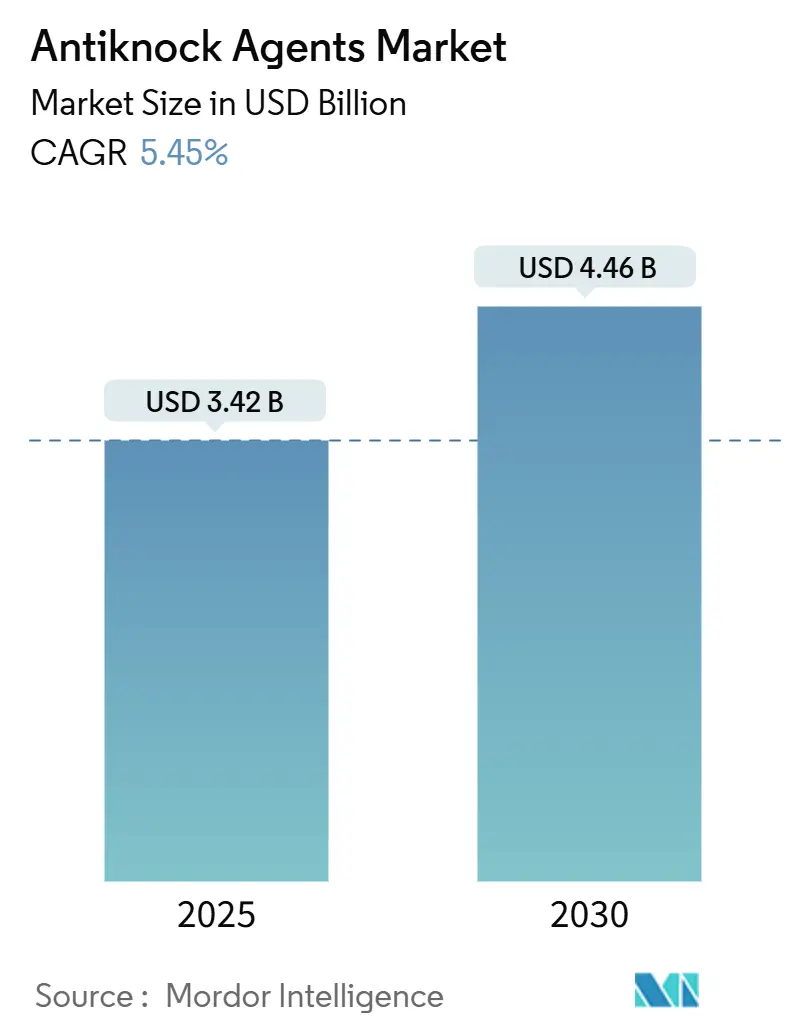

本レポートは、アンチノック剤市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。アンチノック剤市場は、製品タイプ(エタノール、テトラエチル鉛など)、形態(液体、固体、添加剤パッケージ/濃縮物)、流通チャネル(OEM供給、バルクターミナル注入、小売アフターマーケット)、用途(自動車、航空など)、および地域(アジア太平洋、北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されています。

1. 市場概要と成長予測

アンチノック剤市場は、2025年には34.2億米ドルと推定され、2030年には44.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.45%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度と評価されています。

この成長は、小型ターボチャージャー付きエンジンにおけるオクタン価向上への強い需要、再生可能燃料義務を満たすためのバイオ酸素化剤の採用増加、およびプレミアムガソリングレードにおける芳香族化合物の上限厳格化によって支えられています。例えば、2025年7月に米国環境保護庁(EPA)によって最終決定された規制緩和は、試験の複雑さを軽減しつつも厳格な品質基準を維持しており、添加剤サプライヤーに製剤のアップグレードを促しています。また、オーストラリアが2025年12月から95 RONガソリンの芳香族化合物を35%に制限する決定を下したことも、プレミアム添加剤の採用を加速させる要因となっています。

2. 主要な市場トレンドと推進要因

アンチノック剤市場の成長を牽引する主な要因は以下の通りです。

* 高オクタン価・低炭素燃料規制への移行:

高オクタン価と低炭素強度を両立させる燃料への世界的な収束が、プレミアム添加剤の需要を維持しています。米国では、2025年4月から中西部8州でE10ガソリンの1-psi免除が撤廃され、製油所は高度なアンチノック剤で失われた揮発性を補う必要が生じています。オーストラリアの2025年12月からの芳香族化合物35%上限設定は、Euro 6dの目標と一致し、酸素化ブースターの普及を促進します。オクタン価を4~5ポイント上昇させることで、車両の燃料消費量を約2%削減できるという研究結果もあり、自動車メーカーが高オクタン価製剤を支持する経済的理由となっています。南米や中東の政策立案者も同様の仕様を策定しており、次世代パワートレイン投資を誘致し、アンチノック剤市場の持続的な成長を示唆しています。

* ターボチャージャー付きダウンサイジングエンジンによる高オクタン価燃料の必要性:

現代のターボチャージャー付き直噴エンジンは、自然吸気エンジンよりもノッキング限界に近い状態で動作します。プレミアムガソリンは、高負荷サイクル下で比燃料消費量を2.5%削減できることが実証されています。2025年3月に発効するILSAC GF-7潤滑油カテゴリーは、オクタン価に敏感な低速プレイグニッション(LSPI)指標を組み込んでおり、高度な潤滑油と洗練されたアンチノック剤の連携を強化しています。主流の乗用車で圧縮比が13:1に近づいていることも、エタノールブレンド上限が変更されない場合でも、強力なオクタン価向上剤の需要を維持しています。

* 東南アジアにおける緩い芳香族制限下での急速な自動車化:

インドネシア、ベトナム、タイなどの車両台数は急速に増加していますが、現在の芳香族化合物の上限はOECD諸国よりも緩やかです。インドネシアだけでも2024年には自動車ガソリン需要が300億リットルを超え、政府のバイオディーゼルB35導入は、バランスの取れたオクタン価・酸素化剤プロファイルの必要性を高めています。中国が2025年7月に大型車向けにChina VI-b制限を採用したことも、製油所が芳香族化合物と硫黄の上限を満たしつつRONを維持するためにブレンド成分を再調整する地域的な勢いを加えています。

* EU再生可能エネルギー目標のためのバイオMTBEおよびバイオETBEの採用:

RED II(再生可能エネルギー指令II)の2030年までに輸送エネルギーの14%を再生可能エネルギーとする義務は、バイオエーテル酸素化剤の長期的な需要を支えています。ポーランドが2024年1月にE5からE10に移行したことは、エタノールブレンド目標がオクタン価需要を高めつつ、炭素コンプライアンススコアを向上させる方法を示しました。BASFが2024年にバイオ由来のアクリル酸エチルに商業的に切り替えたことは、製品の炭素排出量を30%削減し、大規模なバイオ原料統合の有効性を証明しています。既存のMTBE設備はわずかな改修でETBEに転換可能であるため、製油所はRONを犠牲にすることなく再生可能クレジットを満たすための資本効率の良い道筋を見出しています。

* 芳香族上限の中での世界的な製油所のオクタン価不足:

世界的に芳香族化合物の上限が厳しくなる中で、製油所はオクタン価を維持するための課題に直面しており、アンチノック剤の需要が高まっています。

3. 市場の抑制要因

アンチノック剤市場の成長を妨げる可能性のある要因は以下の通りです。

* MTBEの地下水汚染禁止の可能性:

カリフォルニア州は2004年に、ミズーリ州は2005年にMTBEを禁止し、現在25の米国州が地下水汚染のリスクを理由にMTBEを制限または禁止しています。EPAは全国的な制限を検討し続けており、製油所はMTBE設備への新規投資に消極的です。この不確実性は、エタノール、ETBE、および新興のバイオエーテルへの投資を促していますが、この移行にはコストプレミアムが伴い、製油所の利益率を圧迫する可能性があります。

* エタノール価格の変動と米国の「ブレンドウォール」制約:

エタノール価格の変動は、アンチノック剤としてのエタノールの採用に影響を与える可能性があります。米国の「ブレンドウォール」制約は、ガソリン中のエタノール混合比率の上限を指し、エタノールベースのアンチノック剤の普及を制限する可能性があります。

* EV普及によるガソリン需要基盤の侵食:

世界のバッテリー電気乗用車販売台数は、2023年の1,390万台から2027年には3,000万台以上に増加すると予測されており、2025年までに内燃機関車の成長に上限を設けることになります。ハイブリッド車は依然として高オクタン価ガソリンを必要としますが、中国、ヨーロッパ、米国におけるEVの着実な普及は、長期的なガソリン需要基盤を縮小させます。充電ネットワークの不足や手頃な価格への懸念から、自動車メーカーは短期的な電動化のタイムラインを短縮しており、ガソリン需要の減少の転換点を遅らせ、アンチノック剤市場が適応するための猶予期間を提供しています。しかし、純粋なガソリンの構造的な下降トレンドは不可逆であり、2030年代には添加剤の成長を抑制するでしょう。

4. セグメント分析

* 製品タイプ:

エタノールは2024年にアンチノック剤市場の38.66%を占め、世界的なブレンド義務により優位性を維持しています。しかし、バイオエーテルやその他の再生可能酸素化剤は、2030年までに6.15%のCAGRで拡大すると予測されています。インドの国家政策は、2025年までにブレンド上限を20%以上に引き上げることを目指しており、アジアにおけるオクタン価要件を増加させています。バイオMTBEおよびバイオETBEは、化石燃料由来の対応製品と同等のRON向上効果を提供しつつ、炭素強度を削減するため、EUの再生可能エネルギー目標を追求する製油所にとってプレミアムなツールとして位置づけられています。MTBEは、禁止されていない地域では、その117 RONという高いオクタン価がコスト面で匹敵しにくいため、依然として使用されていますが、米国での州レベルの地下水訴訟が新規採用を制限しています。エチルベンゼンなどの芳香族ブースターは、より多くのオクタン価向上効果をもたらしますが、その毒性や排出ガスへの影響から、多くの地域でその使用は厳しく制限されています。特に、ベンゼンなどの発がん性物質の排出を抑制する動きが強まっており、代替となるよりクリーンな添加剤への需要が高まっています。

* 用途:

ガソリンは、2024年にアンチノック剤市場の90.12%を占め、予測期間中もその優位性を維持すると予想されています。これは、世界的な自動車産業の成長と、特に新興国におけるガソリン車の普及によるものです。航空燃料は、高性能エンジンにおけるオクタン価要件の増加と、持続可能な航空燃料(SAF)への移行に伴う新しい添加剤の開発により、予測期間中に最も速いCAGRで成長すると予測されています。ディーゼル燃料は、セタン価向上剤が主な添加剤であり、アンチノック剤の市場シェアは小さいですが、特定の高性能ディーゼルエンジンやバイオディーゼルブレンドにおいて、ノッキング抑制の必要性が生じる場合があります。

* 地域:

アジア太平洋地域は、2024年にアンチノック剤市場の45.78%を占め、予測期間中も最大の市場であり続けると予想されています。これは、中国、インド、東南アジア諸国における自動車販売台数の増加、急速な都市化、および燃料品質基準の厳格化によるものです。特にインドでは、エタノールブレンド義務の強化が市場成長を牽引しています。北米は、厳しい環境規制と代替燃料への移行が進む一方で、既存のガソリン車フリートの需要により、安定した市場を維持しています。欧州は、再生可能エネルギー目標と排出ガス規制の強化により、バイオベースのアンチノック剤への需要が高まっています。中東およびアフリカは、石油生産国としての地位と、経済成長に伴う自動車需要の増加により、市場が拡大しています。南米は、ブラジルにおけるエタノール燃料の普及が市場に大きな影響を与えています。

5. 競争環境

アンチノック剤市場は、少数の主要企業が市場シェアの大部分を占める、統合された市場です。主要な市場参加者は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、およびM&Aを通じて競争優位性を確立しようとしています。主要企業には、BASF SE、The Dow Chemical Company、ExxonMobil Corporation、Chevron Oronite Company LLC、Afton Chemical Corporation、Innospec Inc.、LyondellBasell Industries N.V.、SABIC、Reliance Industries Limited、およびValero Energy Corporationなどが含まれます。これらの企業は、革新的な製品の開発と、顧客の特定のニーズに合わせたソリューションの提供に注力しています。例えば、バイオベースの添加剤や、より環境に優しい製法を用いた製品の開発が進められています。また、地域ごとの規制要件や市場の特性に対応するため、ローカルパートナーシップを強化する動きも見られます。

6. 市場の課題と機会

市場の課題としては、環境規制の厳格化、化石燃料への依存度低減の動き、および電気自動車(EV)の普及によるガソリン需要の長期的な減少が挙げられます。特に、多くの国でガソリン車販売禁止の目標が設定されており、これはアンチノック剤市場に大きな影響を与える可能性があります。また、原材料価格の変動やサプライチェーンの混乱も、市場参加者にとってのリスク要因となります。

一方で、市場には多くの機会も存在します。新興国における自動車需要の増加、高性能エンジンにおけるオクタン価要件の向上、および持続可能な航空燃料(SAF)やバイオ燃料の普及に伴う新しい添加剤の開発需要は、市場成長の重要な推進力となります。特に、バイオエーテルやその他の再生可能酸素化剤は、炭素排出量削減目標を達成するための重要なツールとして位置づけられており、今後数年間で大幅な成長が期待されます。また、既存のガソリン車フリートの寿命が長く、これらの車両が市場から完全に姿を消すまでにはまだ時間がかかるため、アンチノック剤の需要は一定期間維持されるでしょう。さらに、燃料効率の向上と排出ガス削減を両立させるための革新的な添加剤技術の開発は、市場に新たな価値をもたらす可能性があります。

7. 結論

アンチノック剤市場は、環境規制、技術革新、および世界のエネルギー転換という複雑な要因によって形成されています。ガソリンの構造的な下降トレンドは不可逆的であるものの、短期的および中期的な需要は、新興国の成長と既存の車両フリートによって支えられます。長期的には、バイオベースの添加剤や持続可能な燃料ソリューションへの移行が市場の主要なトレンドとなるでしょう。企業は、これらの変化に対応するために、研究開発への投資を強化し、持続可能な製品ポートフォリオを構築することが不可欠です。

このレポートは、グローバルなアンチノック剤市場に関する詳細な分析を提供しています。研究の前提条件、市場の定義、調査範囲、および調査方法から始まり、エグゼクティブサマリーを通じて主要な洞察を提示しています。

市場の状況では、アンチノック剤市場を牽引する主要な要因が挙げられています。これには、高オクタン価・低炭素燃料規制への移行、ターボチャージャー付きダウンサイジングエンジンによる高オクタン価燃料の必要性、東南アジアにおける急速な自動車化と芳香族化合物規制の緩和、EUの再生可能エネルギー目標達成に向けたバイオMTBEおよびバイオETBEの採用、そして芳香族化合物の上限規制下での世界的な製油所のオクタン価不足が含まれます。特に、ダウンサイジングされたターボチャージャーエンジンはノッキング防止のために高オクタン価を必要とし、オクタン価を4~5ポイント向上させることで燃料消費量を最大2%削減できるとされています。

一方で、市場の抑制要因も存在します。MTBEによる地下水汚染に関する禁止措置の保留、エタノール価格の変動と米国の「ブレンドウォール」制約、電気自動車(EV)の普及によるガソリン需要基盤の浸食などが挙げられます。EVの販売増加は長期的なガソリン量を減少させますが、ハイブリッド車の普及と車両買い替えの遅れにより、2020年代半ばまでは添加剤の需要が維持されると予測されています。

市場規模と成長予測では、アンチノック剤市場は2030年までに44.6億米ドルに達し、年平均成長率(CAGR)5.45%で成長すると見込まれています。製品タイプ別では、エタノール、テトラエチル鉛(TEL)、メチル-ターシャリー-ブチルエーテル(MTBE)、エチル-ターシャリー-ブチルエーテル(ETBE)、エチルベンゼンおよびその他の芳香族化合物、フェロセンおよびその他の金属化合物、バイオベースの酸素化物などが分析されています。特に、バイオベースの酸素化物(バイオETBEなど)は、再生可能燃料義務化を背景にCAGR 6.15%で最も速い成長が予測されています。形態別では液体、固体、添加剤パッケージ/濃縮物、流通チャネル別ではバルクターミナル注入、OEM供給、小売アフターマーケット、用途別では自動車、航空、産業用エンジン、石油精製・ブレンドなどが詳細に分析されています。

地域別分析では、アジア太平洋(中国、インド、日本、韓国、ASEANなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)といった主要地域が網羅されており、グローバルな市場動向が把握できます。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Afton Chemical、BASF、Chevron Oronite Company LLC、Innospec、The Lubrizol Corporation、TotalEnergiesなど、主要な市場参加企業のプロファイルが詳細に記述されています。

市場の機会と将来の展望では、未開拓のニーズの評価や、E-フューエルおよび合成ガソリンとの統合の可能性が探られています。

このレポートは、アンチノック剤市場の包括的な理解を提供し、市場の成長要因、課題、主要なトレンド、競争状況、および将来の機会に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高オクタン価・低炭素燃料規制への移行

- 4.2.2 ターボチャージャー付きダウンサイジングには高オクタン価燃料が必要

- 4.2.3 東南アジアにおける芳香族化合物規制の緩和と急速な自動車化

- 4.2.4 EUの再生可能エネルギー目標達成に向けたバイオMTBEおよびバイオETBEの採用

- 4.2.5 芳香族化合物の上限規制下での世界的な製油所のオクタン価不足

- 4.3 市場の阻害要因

- 4.3.1 MTBEによる地下水汚染禁止の保留

- 4.3.2 エタノール価格の変動と米国の「ブレンドウォール」制約

- 4.3.3 EV普及によるガソリン需要基盤の浸食

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 エタノール

- 5.1.2 テトラエチル鉛 (TEL)

- 5.1.3 メチル-ターシャリー-ブチルエーテル (MTBE)

- 5.1.4 エチル-ターシャリー-ブチルエーテル (ETBE)

- 5.1.5 エチルベンゼンおよびその他の芳香族化合物

- 5.1.6 フェロセンおよびその他の金属化合物

- 5.1.7 バイオベース酸素化合物

- 5.1.8 その他

- 5.2 形態別

- 5.2.1 液体

- 5.2.2 固体

- 5.2.3 添加剤パッケージ/濃縮物

- 5.3 流通チャネル別

- 5.3.1 バルクターミナル注入

- 5.3.2 OEM供給

- 5.3.3 小売アフターマーケット

- 5.4 用途別

- 5.4.1 自動車

- 5.4.2 航空

- 5.4.3 産業用エンジン

- 5.4.4 石油精製およびブレンド

- 5.4.5 その他の用途

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

- 5.5.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Afton Chemical

- 6.4.2 Baker Hughes Company

- 6.4.3 BASF

- 6.4.4 Braskem

- 6.4.5 Chevron Oronite Company LLC

- 6.4.6 China National Petroleum Corporation

- 6.4.7 Evonik Industries AG

- 6.4.8 Ifineum International Limited

- 6.4.9 Innospec

- 6.4.10 LyondellBasell Industries Holdings B.V.

- 6.4.11 PetroChina Company Limited

- 6.4.12 SABIC

- 6.4.13 The Lubrizol Corporation

- 6.4.14 TotalEnergies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アンチノック剤は、ガソリンエンジンにおいて発生する異常燃焼現象である「ノッキング」を抑制するために、燃料であるガソリンに添加される化学物質を指します。ノッキングは、エンジンのシリンダー内で混合気が点火プラグによる着火よりも早く、自発的に燃焼を開始してしまう現象であり、金属的な打撃音を伴うことからこの名で呼ばれます。この異常燃焼は、エンジンの出力低下、燃費の悪化、そして最悪の場合にはピストンやバルブなどのエンジン部品の損傷を引き起こす可能性があります。アンチノック剤は、燃料の自己着火温度を高め、燃焼速度を適切に制御することで、ガソリンのノッキング耐性を示す指標である「オクタン価」を向上させ、エンジンの効率的かつ安定した運転を可能にする重要な役割を担っています。

アンチノック剤の種類は、歴史的背景と環境規制の変遷とともに大きく変化してきました。最も古く、かつて広く使用されたのは「テトラエチル鉛(TEL)」です。これは非常に強力なアンチノック効果を持ち、少量の添加でガソリンのオクタン価を大幅に向上させることができました。しかし、鉛が排気ガスとして大気中に放出され、人体の健康被害や環境汚染を引き起こすことが問題視されました。また、自動車の排ガス浄化装置である触媒コンバーターの性能を著しく低下させるため、1970年代以降、世界各国でその使用が段階的に禁止され、無鉛ガソリンへの移行が進みました。テトラエチル鉛の代替として登場したのが、酸素含有化合物である「MTBE(メチル-ターシャリー-ブチルエーテル)」です。MTBEはオクタン価向上効果に加え、燃焼を促進し排ガスをクリーンにする効果も期待されましたが、地下水汚染の原因となることが判明し、特に米国を中心にその使用が規制されるようになりました。現在では、主に「エタノール」や「ETBE(エチル-ターシャリー-ブチルエーテル)」といったバイオ由来のアルコールやエーテル類、あるいは「トルエン」や「キシレン」などの芳香族炭化水素、さらには特定の「芳香族アミン類」や「フェノール類」、そして「有機マンガン化合物(MMT)」などがアンチノック剤として、またはオクタン価向上剤として使用されています。これらの物質は、テトラエチル鉛のような毒性や環境負荷が低いとされていますが、それぞれに特性や規制があり、地域や燃料の種類によって使い分けられています。

アンチノック剤の主な用途は、ガソリンを燃料とする内燃機関全般です。具体的には、自動車、オートバイ、航空機、小型船舶、農業機械、建設機械、発電機など、多岐にわたる分野で利用されています。特に、高圧縮比エンジンやターボチャージャーを搭載した高性能エンジンでは、ノッキングが発生しやすいため、アンチノック剤によるオクタン価の向上が不可欠です。これにより、エンジンの設計自由度が高まり、より高効率でパワフルなエンジン開発が可能となります。また、一般の乗用車においても、エンジンの性能を最大限に引き出し、燃費を向上させ、エンジンの寿命を延ばすために、適切なオクタン価のガソリンが推奨されており、そのオクタン価を保証するためにアンチノック剤が利用されています。

関連技術としては、まず「オクタン価」そのものが挙げられます。アンチノック剤はオクタン価を向上させるための直接的な手段です。また、エンジンの「燃焼室設計」や「点火時期制御」もノッキングと密接に関連しています。現代のエンジンでは、ノックセンサーがノッキングの発生をリアルタイムで検知し、点火時期を遅らせることでノッキングを回避する「ノック制御」が広く採用されています。これにより、燃料のオクタン価が多少低くてもエンジンが損傷するリスクを低減できますが、本来の性能を発揮するためには適切なオクタン価の燃料が必要です。さらに、「燃料噴射技術」、特に「直噴エンジン」では、燃料を直接燃焼室に噴射することで冷却効果が得られ、ノッキングを抑制する効果も期待されます。排ガス浄化技術である「触媒コンバーター」は、鉛系アンチノック剤の使用を不可能にした要因であり、アンチノック剤の進化を促した重要な技術です。

市場背景としては、20世紀初頭に自動車が普及し始めるとともに、エンジンの高出力化に伴うノッキングが深刻な問題となりました。この問題を解決するために、1920年代にテトラエチル鉛が発見され、その優れた効果から瞬く間に世界中のガソリンに添加されるようになりました。しかし、1970年代に入ると、大気汚染問題が顕在化し、特に自動車の排ガスに含まれる鉛が健康被害を引き起こすことが科学的に証明されました。これを受けて、米国を皮切りに各国で排ガス規制が強化され、触媒コンバーターの普及とともに、テトラエチル鉛の使用が段階的に禁止され、無鉛ガソリンへの転換が進みました。この移行期にはMTBEが主要な代替品となりましたが、その後の地下水汚染問題により、再び代替物質の探索が加速しました。現在では、環境負荷の低いバイオエタノールやETBE、あるいは特定の芳香族化合物などが主流となり、各国の環境規制や燃料政策によって使用されるアンチノック剤の種類や配合比率が異なっています。

将来展望としては、内燃機関の進化と電動化の進展という二つの大きな流れの中で、アンチノック剤の役割も変化していくと考えられます。内燃機関は、燃費効率の向上と排ガス規制の強化に対応するため、今後も高圧縮比化、ダウンサイジングターボ化、直噴化といった技術革新が進むでしょう。これらの技術はノッキングを発生させやすい傾向があるため、アンチノック剤によるオクタン価の向上は引き続き重要な課題であり続けます。特に、合成燃料(e-fuel)やバイオ燃料など、新たな燃料の開発・普及が進む中で、これらの燃料に適した、あるいはこれらの燃料自体が高いオクタン価を持つことでアンチノック剤の必要性が低減される可能性もあります。一方で、電気自動車(EV)や燃料電池車(FCV)の普及により、ガソリンエンジンの需要は長期的には減少していくと予測されています。しかし、ハイブリッド車(HV)やプラグインハイブリッド車(PHV)など、内燃機関と電動モーターを組み合わせた車両は今後も一定の需要が見込まれるため、アンチノック剤の需要が完全に消滅することはないでしょう。将来的には、より環境負荷が低く、持続可能な方法で製造されるアンチノック剤の開発や、燃料そのものの組成を最適化することでノッキングを抑制する技術がさらに進化していくことが期待されます。