世界の抗菌コーティング市場2025-2030:建築&建設、食品加工、繊維製品、家電製品、医療、海洋、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

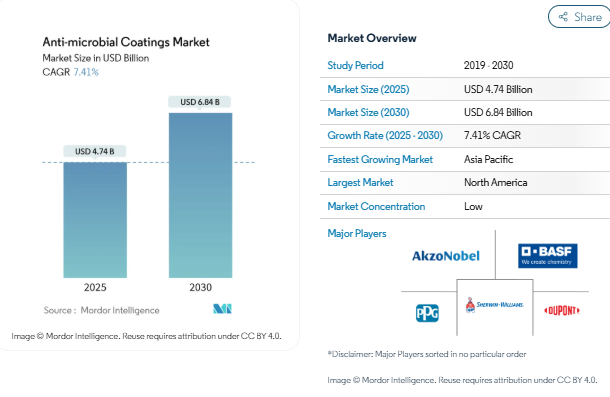

抗微生物コーティングの市場規模は、2025年に47億4000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は7.41%で、2030年には68億4000万米ドルに達する見込みです。

病院における感染管理基準の強化、コールドチェーン物流の成長、揮発性有機化合物規制の強化が長期的な需要を強化しています。銀ベースの製剤は2024年の売上高の49%を占め、優位性を維持していますが、購入者が環境への影響の低さを優先しているため、水溶性有機化合物はCAGR 9.67%で加速しています。北米は、厳格な院内感染(HAI)プロトコルに支えられ、地域別で最大の需要を占めています。競争激化の中心は、価格よりもむしろ、ナノ構造活性剤、非浸出性バインダー、複合材料やエンジニアリングポリマーに接着可能なマルチプロパティシステムといった機能革新にあります。小規模な専門企業は、タッチインターフェースの電子機器、冷蔵物流、高衛生性建材に特化したソリューションを提供することで牽引力を増しています。

北米におけるHAI削減の取り組み

病院管理者は、集中治療室の表面処理でHAIが36%減少し、細菌量が75~79%減少したという臨床研究の結果を受け、表面処理を導入しています。抗菌塗料は、標準的なコーティングよりも20~50%コストがかかりますが、回復時間の短縮と再入院率の低下により、その割高感は正当化されます。透明なトップコートは美観を変えることなく改修が可能で、ナノ化されたタイプは定期的なクリーニングの間にも効果を維持します。

インドとASEANにおけるコールドチェーンの成長

温度管理された倉庫が拡大しており、エンドユーザーは低温で均一に硬化し、冷蔵ユニット内の摩耗に耐えるパウダーシステムを好む。ASEANの食品安全規則の調和により抗菌仕様が標準化され、コンベアフレーム、棚、断熱パネル用の工場設置型ソリューションが求められています。

タッチインターフェースによる衛生管理

消費者向け電子機器の画面には、公衆トイレの装置を上回る細菌が生息しています。OEMは現在、組み立て時に抗菌フィルムを直接ラミネートしています。ISO 22196認定のディスプレイ・プロテクターは、光学性能を維持しながら微生物膜を致死的に破壊し、ブランド・エクイティを保護し、法的リスクを低減します。

VOCキャップ規制

EPAの2024年アジェンダは、PFASと溶剤の制限の厳格化を示唆しており、硬度と接着性において溶剤に匹敵する水性ディスパージョンに拍車をかけています。このような低VOCシステムは、医療装置、食品機械、モジュール式建築パネルに使用される複合材料に効果的に接着し、応用範囲を広げます。

技術意識の欠如

多くの発展途上国の施設管理者は、ライフサイクルの節約に納得しておらず、請負業者もアプリケーションのトレーニングを受けていないことがよくあります。流通が細分化されているため、技術サポートへのアクセスが制限され、資金調達が可能な場合でも導入が遅れています。業界連合は、感染予防による医療費削減を紹介するため、公立病院で実証プロジェクトを試験的に実施しています。

有効成分の溶出

規制当局は現在、いくつかの溶出活性成分を優先化学物質に分類しています。銀イオンの分散液に関する水生毒性研究は精査を強化し、メーカーは殺生物剤を放出することなく、繰り返しの洗浄サイクルに耐える共有結合型の非浸出性活性剤を求めるようになっています。

EPA(米国環境保護庁)が抗菌性化合物を優先評価リストに加えたことからも明らかなように、規制機関は監視要件の強化や潜在的な規制で対応しています[1]。「Three-Year Priority Product Work Plan (2024-2026)」. 2024年10月アクセス。https://dtsc.ca.gov/wp-content/uploads/sites/31/2024/10/2024-2026-Priority-Product-Work-Plan.pdf.

セグメント分析

材料別: 銀の優位性と急速な有機的成長のバランス

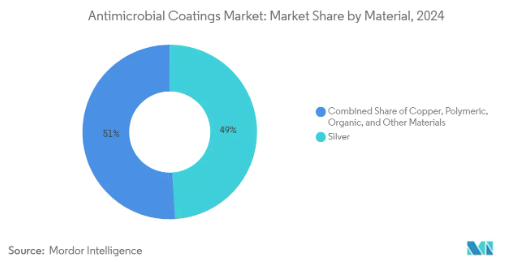

銀は2024年に抗微生物コーティング市場の49%を占め、その理由は広範な効能と規制のなじみの深さ。銀ナノ粒子は細菌の呼吸と酵素活性を阻害するため、耐性菌の発生を阻止し、リスクの高い環境での採用をサポートします。生物由来の銀システムの進歩により、抗菌保護と同時に抗酸化作用も発揮されるようになり、食品に接触する用途が拡大します。

天然抗菌剤に根ざした有機化学物質は、年平均成長率9.67%で上昇すると予測されています。有機化学物質は、重金属を含まないラベルと使用済み製品のプロファイルの改善を求めるブランドにとって魅力的です。銅は依然として耐久性のある選択肢ですが、チリ鉱山での労働ストライキによって供給が不安定になり、マージンが圧迫され、リードタイムが長くなっています。高分子活性剤は、柔軟性、透明性、エラストマーとの適合性など、殺菌力よりもニッチな役割を担っています。

銀は高価なため、これまで医療分野以外での使用は限られていましたが、ナノ化によって表面積が拡大し、投与量の閾値が低くなったことで、現在では空調のフィンやエレベーターのボタン、家電製品などにコスト効率のよい展開が可能になっています。第四級アンモニウム、キトサン、または植物由来の抽出物をベースとする有機システムは、アレルゲンの安全閾値を満たしながら高い殺虫率を示し、学校、オフィス、家庭用コーティングの可能性を広げます。配合者が分散を最適化し、従来のアクリルに匹敵する皮膜の透明性と硬度を維持することで、採用が加速しています。

用途別: 建築が加速する中、医療が優位を維持

2024年の抗菌塗料市場需要の40%は医療環境。病室の壁、ベッドの手すり、医療用カートには耐久性の高いエポキシベースの仕上げが施され、埋め込み型装置のハウジングには薄い生体適合層が採用されています。銀シロキサン化合物を用いたカナダの臨床試験では、人工呼吸器関連肺炎をターゲットに、気管内チューブのバイオフィルム抑制が実証されています。

建築・建設は年平均成長率7.89%で成長すると予測。商業デベロッパーは現在、ウェルネス認証の一環として、人通りの多いロビーや共有トイレに抗菌プライマーを指定しています。食品加工ラインは、抗菌性と強力な耐薬品性を併せ持つフッ素樹脂トップコートを活用する大規模で安定したユーザーであり続けています。

交通機関では、ライドシェアや大量輸送の運行会社が、乗客に安心感を与えるために手すりや座席の背もたれにコーティングを施しています。繊維製品では、工業用洗濯に耐えるプラズマ重合活性剤を統合することで、再利用可能な医療用ガウンやホテルのリネンを実現しています。船舶用コーティングは、ヨットの内装の生物付着やバクテリアのスライムに対処し、外観を保ち、臭いを低減します。

地域分析

2024年の抗菌コーティング市場の売上高の45%は北米。厳しいHAI基準が病院の改修を促進し、連邦政府のインフラ支出には衛生的な公共施設資材への割り当てが含まれています。環境光で活性化する光線力学的コーティングは、集中治療室のシャドーゾーンに取り組む大学と病院の共同研究から生まれました。

アジア太平洋地域の2030年までの年平均成長率は8.98%と予測。中国は先端製造業の規模を拡大し、インドの「メイク・イン・インディア」は機能性添加剤の国内生産を加速し、ASEANは冷蔵物流への設備投資でパウダーコーティングの受注を拡大。地域の電子機器ブランドは、パンデミック後の消費者の期待に応えるため、携帯電話の画面に抗菌層を採用。

ヨーロッパは、化学物質安全に関する法規制に支えられ、大きなシェアを占めています。同地域のREACH枠組みは、メタルフリーシステムへの軸足を早め、バイオベース活性剤の研究開発税制優遇措置を後押ししています。南欧の食品輸出企業は、国境を越えた認証に準拠するため、耐久性のある衛生コーティングを必要としています。

中東・アフリカと南米では、まだ始まったばかりではあるが需要が高まっています。湾岸協力会議加盟国の病院は医療ツーリズムの成長に伴って感染防止対策に投資し、ブラジルの食肉加工工場は輸出基準を満たすために冷蔵室を改修しています。現地の製造能力が限られているため、グローバル・サプライヤーにパートナーシップの機会が開かれています。

銀の価格変動はアジア太平洋地域の電子機器に波及し、チリの銅のストライキは抗菌性真鍮添加剤に頼る北米の製剤メーカーに影響。

競争環境

多角化した大手塗料・化学品グループは、調達と流通で規模を誇っています。アクゾ・ノーベルとPPGインダストリーズは、硬化後24時間以内に完全な性能を発揮する、ゆりかごからゆりかごまで認証された抗菌内装塗料を発売しています。BASF社のダヤベイ拡張により、中国の病院をターゲットとした低VOCシステム用の分散能力が追加。Sherwin-Williams社、食品加工装置向けにナノ酸化亜鉛ハイブリッドを商品化。

スペシャリストは独自の活性剤で差別化。マイクロバン・インターナショナルの金属を含まないAsceraプラットフォームは、アクリルバインダーに埋め込むことで色合いに影響を与えず、高級電子機器仕上げにアピール。AICE-Validateの資金提供を受けているInnovotechの銀シロキサン化合物は、滅菌オートクレーブでの剥離に耐えるシリコーン医療装置用に設計されています。

パートナーシップモデルが市場参入を加速。NEI Corporation は、トールコーターがクリアラッカーに統合できるミクロン単位の薄さの添加剤パッケージを供給し、開発サイクルを短縮しています。電子機器OEMは、抗菌フィルムサプライヤーとスクリーンプロテクターを共同設計し、アフターマーケットのアドオンを回避して小売前に機能を組み込んでいます。

デジタルイネーブルメントは、新たな差別化要因です。新興企業はRFIDセンサーを組み込み、表面接触頻度を記録し、殺傷能力の閾値が近づくとメンテナンスチームに通知することで、顧客を反応型から予測型洗浄レジームへと移行させています。

市場は断片化されており、上位5社で市場シェアの32%を占めています。

最近の業界動向

- 2024年6月 NEI Corporationは、ヘルスケア、フードサービス、公共交通機関の表面を対象としたミクロン厚の抗菌コーティング、NANOMYTE AM-100ECを発表。

- 2024年5月 BASFは、中国の大亜湾に2つ目のポリマー分散ラインを稼働させ、IO-Hybrid技術を採用した低VOC抗菌壁面コーティングの生産能力を増強。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 HAI削減プログラムが北米での病院表面コーティングの普及を加速

- 4.2.2 インドとASEANにおけるコールドチェーン展開が抗菌パウダー需要を促進

- 4.2.3 タッチインターフェースの衛生要件が電子OEMコーティングの統合を促進

- 4.2.4 耐細菌性耐久消費財の需要増加

- 4.2.5 北米とヨーロッパにおけるVOCキャップ対応による水性およびナノ処方への需要シフト

- 4.3 市場の阻害要因

- 4.3.1 発展途上国や低開発国における技術意識の欠如

- 4.3.2 有効成分の排出

- 4.3.3 チリの銅鉱石供給ストライキによる原材料費の高騰

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 業界のライバル関係

5. 市場規模と成長予測(金額)

- 5.1 素材別

- 5.1.1 銀

- 5.1.2 銅

- 5.1.3 ポリマー

- 5.1.4 有機

- 5.1.5 その他の材料

- 5.2 コーティング形態別

- 5.2.1 粉末

- 5.2.2 液体(溶剤・水系)

- 5.2.3 その他(ナノ加工スプレー・フィルム、表面改質処理)

- 5.3 用途別

- 5.3.1 建築・建設

- 5.3.2 食品加工

- 5.3.3 繊維製品

- 5.3.4 家電製品

- 5.3.5 ヘルスケア

- 5.3.6 海洋

- 5.3.7 その他の用途

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き(M&A、JV、資金調達)

- 6.3 市場シェア分析

- 6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)}。

-

- 6.4.1 3M

- 6.4.2 Advanced Nanotech Lab

- 6.4.3 AGC Inc.

- 6.4.4 Akzo Nobel N.V.

- 6.4.5 AST Products, Inc.

- 6.4.6 Axalta Coating Systems, LLC

- 6.4.7 BASF

- 6.4.8 BioCote Limited

- 6.4.9 Bio-Fence

- 6.4.10 Covalon Technologies Ltd.

- 6.4.11 Diamond Vogel

- 6.4.12 dsm-firmenich

- 6.4.13 DuPont

- 6.4.14 Henkel AG & Co. KGaA

- 6.4.15 Hydromer

- 6.4.16 Lonza

- 6.4.17 Microban International

- 6.4.18 NEI Corporation

- 6.4.19 Novapura AG

- 6.4.20 PPG Industries, Inc.

- 6.4.21 Sciessent LLC

- 6.4.22 Sono-Tek Corporation

- 6.4.23 Specialty Coating Systems Inc.

- 6.4.24 The Sherwin-Williams Company

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 多機能コーティングの開発

- 7.3 HVAC用途への需要の高まり

抗菌コーティングの世界市場レポート範囲

抗微生物コーティングは微生物の増殖を阻止するために使用されます。抗菌コーティングには、能動的抗菌コーティングと受動的抗菌コーティングの2種類あります。アクティブ抗菌コーティングは、生物活性分子や抗生物質を含む抗菌剤を放出し、パッシブ抗菌コーティングは、接触後に細菌を殺すことによって細菌の付着に抵抗します。これらの抗菌コーティングは、医療機器や装置の表面コーティングとして、ヘルスケア産業で主に使用されています。

抗菌コーティング市場は、材料、用途、地域によって区分されます。材料別では、銀、銅、ポリマー、有機、その他の材料に細分化されます。用途別では、建築・建設、食品加工、繊維、家電、ヘルスケア、海洋、その他の用途に細分化。また、主要地域15カ国における抗菌塗料市場の市場規模や予測も掲載しています。

各セグメントの市場規模および予測は収益(米ドル)に基づいています。

本レポートで扱う主な質問

抗菌塗料市場の現在の市場規模は?

2025年の市場規模は47.4億米ドルで、2030年には年平均成長率7.41%で68.4億米ドルに達すると予測されています。

世界の需要をリードする地域は?

北米が2024年の売上の45%を占め、厳しい院内感染プロトコルと旺盛な医療費に牽引されています。

最大のシェアを占める材料は?

銀ベースの化学物質が収益の49%を占めています。

最も急成長が見込まれるのはどこですか?

アジア太平洋地域は、製造業の拡大とコールドチェーン投資により、2030年まで年平均成長率8.98%で拡大すると予測されています。

ヘルスケア以外で最も急成長するアプリケーション分野は?

建築・建設用塗料は、開発者が室内空気品質と表面衛生を優先していることから、CAGR 7.89%で成長すると予測されています。

VOC規制は製品開発にどのような影響を与えていますか?

北米とヨーロッパではVOC規制が強化され、排出量を抑えながら溶剤系に匹敵する耐久性を持つ水系やナノエンジニアリング系への移行が加速しています。

*** 本調査レポートに関するお問い合わせ ***