抗菌包装市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

抗菌パッケージング市場は、材料(プラスチック、バイオポリマーなど)、抗菌剤の種類(有機酸、バクテリオシンおよび酵素など)、技術(活性表面コーティングなど)、包装形態(パウチおよびバッグ、フィルムおよびラップなど)、エンドユーザー産業(食品および飲料、ヘルスケアおよび医療機器など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗菌パッケージング市場の概要

市場概況

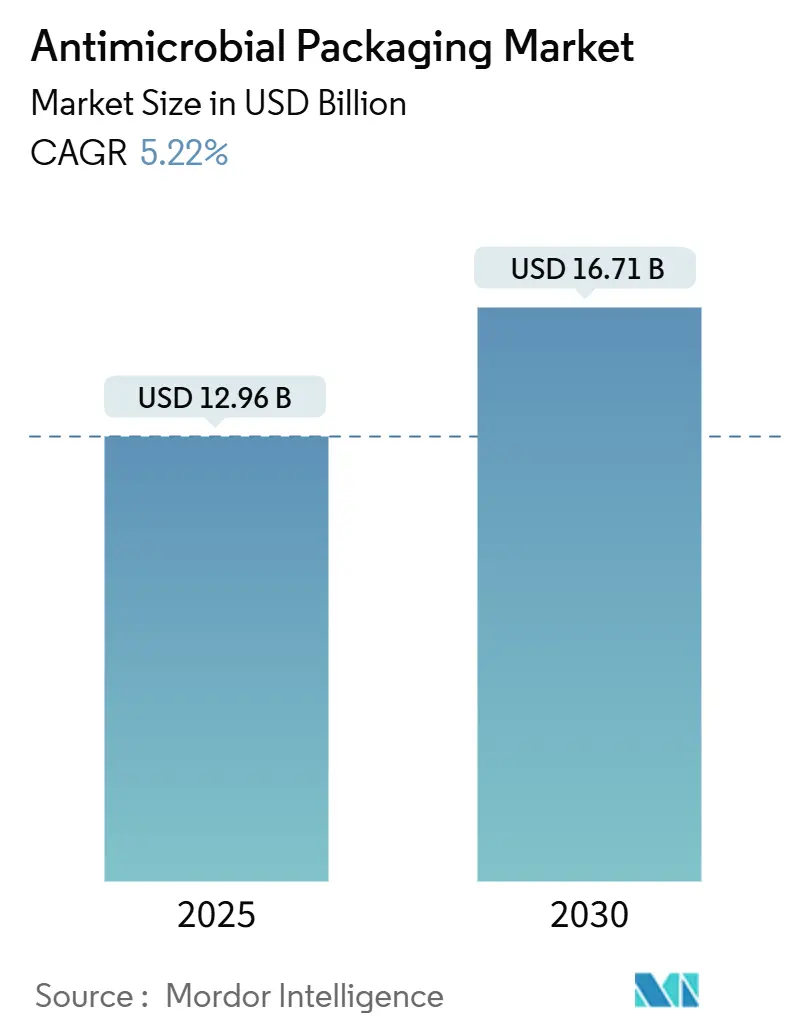

抗菌パッケージング市場は、2019年から2030年を調査期間とし、2025年には129.6億米ドル、2030年には167.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.22%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

市場分析

Mordor Intelligenceの分析によると、抗菌パッケージング市場は2025年に129.6億米ドルと評価され、2030年までに167.1億米ドルに達し、CAGR 5.22%で拡大すると予測されています。この需要は、食品接触に関するより厳格な規制、PFAS物質の段階的廃止、および企業の持続可能性義務によって推進されており、抗菌機能が主流のパッケージング要件となっています。規制の動きは、微生物効果と環境適合性のバランスを取るバイオベースの抗菌剤への転換を促しています。アジア太平洋地域は、衛生法の進化、急成長するe-食料品部門、およびコールドチェーンの急速なアップグレードにより、成長の要であり続けています。同時に、制御放出型ナノシルバーフィルム、天然化合物の統合、スマートセンサーとの組み合わせにおける進歩が、競争上のイノベーションの優先順位を再形成しています。結果として、抗菌パッケージング市場は、材料、技術、および最終用途分野全体で多様化を続けています。

主要なレポートのポイント

* 材料別: プラスチックが2024年に収益シェアの60.32%を占めましたが、バイオポリマーは2030年までに8.32%のCAGRで最も速い成長を遂げると予測されています。

* 抗菌剤タイプ別: 有機酸が2024年に抗菌パッケージング市場シェアの45.63%を占め、バクテリオシンと酵素は2030年までに7.53%の最速CAGRを記録すると見込まれています。

* 技術別: アクティブ表面コーティングが2024年に抗菌パッケージング市場規模の56.75%を占め、制御放出システムは2025年から2030年の間に6.73%のCAGRで拡大すると予測されています。

* パックタイプ別: パウチとバッグが2024年に市場の40.43%を占めましたが、カートンは8.53%の最も高いCAGRを示しています。

* 最終用途産業別: 食品・飲料が2024年に45.62%のシェアを占めましたが、ヘルスケア・医療機器は9.13%の最速CAGRで進展しています。

* 地域別: アジア太平洋地域が2024年に41.22%のシェアで市場を支配し、8.96%の最速CAGRで成長すると予測されています。

世界の抗菌パッケージング市場のトレンドと洞察(推進要因)

* COVID-19後の厳格な食品安全規制: FDAによるPFAS通知の再評価や、欧州機関によるListeria monocytogenesなどの病原体対策強化により、抗菌ソリューションの採用が加速しています。安全性と「クリーンラベル」の要求を満たす天然由来抗菌剤への投資が活発化しています。

* e-食料品コールドチェーン投資の加速: アジア太平洋地域を中心に、オンライン食料品需要の急増がコールドチェーンに負担をかけています。冷蔵が不十分な際の二次的保護として抗菌層が重要性を増し、スマートパックと組み合わせることで鮮度管理が強化されています。小売業者は、特に生鮮食品において抗菌機能を調達要件としています。

* 制御放出型ナノシルバーフィルムのブレークスルー: 30日以上細菌付着ゼロを実現するナノシルバーフィルムが開発され、従来の懸念を克服し、創傷ケアからベーカリーフィルムまで用途が拡大しています。生体適合性への改良が進み、長期的な成長を牽引する技術として期待されています。

* ESGスコアカードへの抗菌機能の組み込み: 抗菌パッケージングは食品廃棄物削減に貢献するため、主要ブランドオーナーのESG監査で評価されています。Amcorの事例のように、リサイクル可能性と製品寿命延長を両立させることで、企業の持続可能性ランキング向上に寄与しています。

* 病院における再利用可能な医療機器トレイへの移行: 抗菌アルミニウム合金を使用したSteriTiteのような再利用可能なトレイは、オートクレーブ処理全体で滅菌状態を維持するために抗菌機能に依存しています。

* 生鮮食品輸出向け食用抗菌コーティングの採用: アジア太平洋地域の輸出経済圏や中東・アフリカの新興市場では、生鮮食品の輸出において食用抗菌コーティングの採用が進んでいます。

抑制要因

* EUバイオサイド規制(BPR)におけるナノ金属の障壁: 欧州のBPRはナノシルバーやナノ銅の食品接触用途に厳格な書類提出を要求しており、市場投入までの時間を延長させ、一部企業は植物由来の活性物質への転換を促しています。

* 銀および銅原料の価格変動: 銀と銅のスポット価格の変動は、抗菌マスターバッチのコストモデルを複雑にし、特に薄利の用途での採用を遅らせています。

* パッケージングにおける合成保存料に対する消費者の反発: 北米およびEU市場を中心に、合成保存料に対する消費者の抵抗が、抗菌パッケージングの選択に影響を与えています。

* バイオベース抗菌ポリマーのスケールアップ課題: バイオベース抗菌ポリマーの製造におけるスケールアップの課題は、特に先進的な製造拠点において、市場の成長を長期的に抑制する可能性があります。

セグメント分析

* 材料別: バイオポリマーが持続可能性への移行を推進

プラスチックは2024年に60.32%の収益シェアを占めていますが、2030年までに完全なリサイクル可能性を義務付ける政策目標により、バイオポリマーは8.32%の最速CAGRで成長しています。ポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)のブレンドは、キトサンやエッセンシャルオイルで強化され、微生物殺菌率と堆肥化可能性を両立させています。

* 抗菌剤タイプ別: 天然化合物が勢いを増す

有機酸は2024年の収益の45.63%を占めていますが、バクテリオシンと酵素は7.53%のCAGRで加速しており、消費者の認識しやすい添加物への移行を反映しています。バクテリオシンとナノシルバーの相乗効果システムや、シクロデキストリンケージ内のエッセンシャルオイルが注目されています。

* 技術別: 制御放出システムが有望性を示す

アクティブ表面コーティングは56.75%のシェアで技術階層のトップに位置していますが、制御放出プラットフォームは6.73%のCAGRで進展しています。多層フィルムやスマートセンサーとの組み合わせにより、抗菌剤の拡散制御や腐敗リスクに応じた保護延長が可能になっています。

* パックタイプ別: カートンのイノベーションが成長を牽引

フレキシブルパウチとバッグが2024年の売上の40.43%を占めましたが、カートンは8.53%の最も高いCAGRで上昇しています。繊維ベースのカートンは、高バリア抗菌コーティングとリサイクル可能性を両立させ、AmFiber Performance Paperのような製品がその例です。

* 最終用途産業別: ヘルスケアが採用を加速

食品・飲料が2024年の支出の45.62%を占めましたが、パンデミック後の感染制御プロトコルにより、ヘルスケアパッケージングは9.13%の最速CAGRで成長しています。SteriTiteのような再利用可能な医療用トレイや、医療廃棄物を削減する滅菌ラップが需要を牽引しています。

地域分析

* アジア太平洋: 2024年に41.22%の収益を占め、2030年までに8.96%の最も高いCAGRを記録し、世界のリーダーです。中国の食品安全法改正やインドのFSSAI衛生規定、日本のプレミアムシーフード輸出におけるイノベーションが成長を促進しています。

* ヨーロッパ: EUの包装および包装廃棄物規制によってその軌道が形成されており、リサイクル可能性と再生材含有量の遵守が義務付けられています。ドイツとフランスはバイオベースの活性物質の研究開発を主導しており、BPRはナノ金属の展開を遅らせる一方で、植物由来のイノベーションを加速させています。

* 北米: FDAの監視と堅調なヘルスケア需要に支えられ、着実な成長を維持しています。米国はPFAS代替品への助成金を提供し、天然活性物質の市場規模を拡大しています。カナダやメキシコでも、それぞれシーフードサプライチェーン向けフィルムや抗菌パウチ生産の拡大が進んでいます。

競争環境

抗菌パッケージング市場は中程度に細分化されています。AmcorとBerry Globalの統合のようなメガマージャー活動は、垂直統合型巨大企業を生み出しています。Microbanのようなニッチな技術企業は、PFASフリーの耐水性テキスタイルにポートフォリオを拡大し、専門知識を食品および医療用パックに応用しています。戦略的焦点は、独自の抗菌製剤、制御放出特許、および持続可能なソリューションの開発にあります。主要企業は、市場での地位を強化するために、研究開発、戦略的パートナーシップ、およびM&Aに投資しています。消費者の健康と安全への意識の高まり、および食品廃棄物削減への注力は、この市場の成長をさらに促進すると予想されます。

本レポートは、抗菌パッケージング市場に関する詳細な分析を提供しています。抗菌パッケージングとは、食品表面における細菌や病原体の発生を抑制するために、抗菌媒体を適用するアクティブパッケージングの一種であり、貯蔵期間中に抗菌剤を食品表面に秩序だって放出することで、食品の品質保持と安全性の向上に寄与します。

市場は2025年に129.6億米ドルの規模に達し、2030年には167.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.22%です。

市場成長の主要な推進要因としては、以下の点が挙げられます。

* COVID-19後の食品安全規制の厳格化

* e-食料品コールドチェーン投資の加速

* 制御放出型ナノ銀フィルムにおける画期的な進歩

* ESGスコアカードへの抗菌機能の組み込み

* 病院における再利用可能な医療機器トレイへの移行

* 生鮮食品輸出向け食用抗菌コーティングの採用

一方で、市場の成長を抑制する要因も存在します。

* EUバイオサイド規制(BPR)におけるナノ金属へのハードル

* 銀および銅原料の価格変動

* パッケージングにおける合成保存料に対する消費者の反発

* バイオベース抗菌ポリマーのスケールアップに関する課題

レポートでは、市場を多角的に分析しています。

* 材料別では、プラスチック、バイオポリマー、紙・板紙、ガラス、金属に分類されます。特にバイオポリマーは、リサイクル可能でバイオベースの基材を支持する規制の動きにより、8.32%のCAGRで最も速い成長を遂げています。

* 抗菌剤タイプ別では、有機酸、バクテリオシンおよび酵素、銀・銅ナノ粒子、エッセンシャルオイルおよび植物抽出物が含まれます。

* 技術別では、アクティブ表面コーティングと制御放出システムに分けられます。

* パックタイプ別では、パウチ・バッグ、フィルム・ラップ、トレイ・蓋、カートンパッケージが分析対象です。

* エンドユーザー産業別では、食品・飲料(食肉・家禽・魚介類、ベーカリー・菓子、果物・野菜)、ヘルスケア・医療機器、パーソナルケア・化粧品、動物飼料・ペットフード、その他の産業が含まれます。ヘルスケア分野は、パンデミック後の感染制御の優先順位が高まったことで、エンドユーザー産業の中で最も速い9.13%のCAGRで成長しています。

* 地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分されます。アジア太平洋地域は、2024年に世界の収益の41.22%を占め、2030年まで8.96%のCAGRで最も速い成長を記録する主要な地域です。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が詳細に検討されています。Amcor Plc、Mondi Group、BASF SE、Takex Labo Co., Ltd.、Toppan Printing Co., Ltd.、Toyochem Co., Ltd.など、主要なグローバル企業および地域企業のプロファイルが提供され、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが網羅されています。

市場の機会と将来の展望に関するセクションでは、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性が示されています。

本レポートは、抗菌パッケージング市場の現状と将来の動向を包括的に理解するための貴重な情報源であり、市場参入者、投資家、および関連業界の意思決定者にとって不可欠な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 COVID後の厳格な食品安全規制

- 4.2.2 e-食料品コールドチェーン投資の加速

- 4.2.3 制御放出型ナノ銀フィルムのブレークスルー

- 4.2.4 ESGスコアカードへの抗菌機能の組み込み

- 4.2.5 病院における再利用可能な医療機器トレイへの移行

- 4.2.6 生鮮食品輸出向け食用抗菌コーティングの採用

- 4.3 市場の阻害要因

- 4.3.1 ナノ金属に対するEU殺生物剤規制(BPR)のハードル

- 4.3.2 銀および銅原料の価格変動

- 4.3.3 包装における合成保存料に対する消費者の反発

- 4.3.4 バイオベース抗菌ポリマーのスケールアップに関する課題

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 プラスチック

- 5.1.2 バイオポリマー

- 5.1.3 紙および板紙

- 5.1.4 ガラス

- 5.1.5 金属

- 5.2 抗菌剤タイプ別

- 5.2.1 有機酸

- 5.2.2 バクテリオシンおよび酵素

- 5.2.3 銀および銅ナノ粒子

- 5.2.4 エッセンシャルオイルおよび植物抽出物

- 5.3 技術別

- 5.3.1 活性表面コーティング

- 5.3.2 制御放出システム

- 5.4 パックタイプ別

- 5.4.1 パウチおよびバッグ

- 5.4.2 フィルムおよびラップ

- 5.4.3 トレイおよび蓋

- 5.4.4 カートンパッケージ

- 5.5 エンドユーザー産業別

- 5.5.1 食品および飲料

- 5.5.1.1 肉、家禽、魚介類

- 5.5.1.2 ベーカリーおよび菓子

- 5.5.1.3 果物および野菜

- 5.5.2 ヘルスケアおよび医療機器

- 5.5.3 パーソナルケアおよび化粧品

- 5.5.4 動物飼料およびペットフード

- 5.5.5 その他のエンドユーザー産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向と発展

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor Plc

- 6.4.2 Mondi Group

- 6.4.3 Sealed Air Corporation

- 6.4.4 BASF SE

- 6.4.5 Avient Corporation

- 6.4.6 BioCote Limited

- 6.4.7 Sciessent LLC

- 6.4.8 Microban International

- 6.4.9 Covestro AG

- 6.4.10 Takex Labo Co., Ltd.

- 6.4.11 Dunmore Corporation

- 6.4.12 Sonoco Products Company

- 6.4.13 Constantia Flexibles

- 6.4.14 Toppan Printing Co., Ltd.

- 6.4.15 Toyochem Co., Ltd.

- 6.4.16 Nissen Chemitec Corporation

- 6.4.17 Parx Materials N.V.

- 6.4.18 Tekni-Plex Inc.

- 6.4.19 Plastipak Holdings Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抗菌包装とは、包装された製品の表面や内部における微生物(細菌、カビ、酵母など)の増殖を抑制し、製品の品質保持期間を延長し、安全性を向上させることを目的とした包装技術でございます。従来の包装が外部からの微生物汚染を防ぐ「バリア機能」に主眼を置くのに対し、抗菌包装は包装材自体が能動的に微生物の活動を抑制する「アクティブ機能」を持つ点が特徴でございます。これにより、食品の鮮度維持、食中毒菌の増殖抑制、医薬品や医療機器の衛生状態の保持などに貢献いたします。

抗菌包装には、その作用メカニズムや抗菌剤の種類によっていくつかのタイプがございます。一つ目は「放出型」で、包装材に練り込まれたり塗布されたりした抗菌剤が、時間とともに製品表面や包装内部の空間に放出され、微生物に作用するタイプでございます。例えば、銀イオン、有機酸(ソルビン酸、安息香酸など)、バクテリオシン(ナイシンなど)、植物由来の精油成分などが用いられます。これらの抗菌剤は、微生物の細胞膜を破壊したり、代謝活動を阻害したりすることで増殖を抑制いたします。二つ目は「非放出型(固定化型)」で、抗菌剤が包装材の表面に化学的に結合されたり、物理的に固定されたりしており、製品との接触によってのみ抗菌作用を発揮するタイプでございます。抗菌剤が製品に移行するリスクが低いため、安全性への懸念が少ないという利点がございます。四級アンモニウム塩や光触媒作用を持つ酸化チタンなどがこのタイプに分類されます。三つ目は「ガス放出型」で、包装内部で抗菌性ガス(エタノール蒸気、二酸化炭素など)を発生させることで、微生物の増殖を抑制するタイプでございます。特にパンや菓子類のカビ防止に用いられるエタノール蒸気発生剤が代表的でございます。さらに、キトサンなどのように、素材自体が抗菌性を持つ「素材固有型」の包装材もございます。

抗菌包装の主な用途は、食品分野でございます。特に、肉、魚介類、乳製品、パン、惣菜、カット野菜、果物など、微生物による腐敗や品質劣化が起こりやすい製品において、鮮度保持期間の延長、食品廃棄ロスの削減、食中毒リスクの低減に大きく貢献いたします。例えば、生鮮食品では鮮度を保ちながら流通期間を延長し、加工食品では保存料の使用量を減らす可能性もございます。また、医療分野では、滅菌された医療機器の再汚染防止や、創傷被覆材の衛生維持に利用されることがございます。化粧品分野においても、製品の微生物汚染を防ぎ、品質を安定させるために採用されることがございます。その他、湿度の高い環境で使用される工業製品や日用品(例えば、電子機器の防カビ、繊維製品の防臭など)にも応用が期待されております。

関連技術としては、まず抗菌包装が属する「アクティブ包装」が挙げられます。これは、酸素吸収剤、脱酸素剤、水分調整剤、香気放出剤など、包装材が能動的に製品の品質を維持・向上させる機能を持つ包装全般を指します。また、製品の状態を監視する「インテリジェント包装」(鮮度インジケーター、温度センサーなど)と組み合わせることで、より高度な品質管理が可能となります。近年注目されているのは「ナノテクノロジー」の応用でございます。銀ナノ粒子、酸化チタンナノ粒子、酸化亜鉛ナノ粒子などは、その高い表面積と特異な物理化学的性質により、少量で高い抗菌効果を発揮することが期待されております。さらに、環境負荷低減の観点から、生分解性プラスチックやバイオマス由来の素材に抗菌機能を付与する研究も活発に行われております。抗菌剤の放出速度を精密に制御する「徐放技術」も、効果の持続性と安全性を両立させる上で重要な技術でございます。

市場背景としましては、消費者の食の安全・安心への意識の高まり、食品廃棄ロス削減への社会的要請、そしてグローバル化する食品サプライチェーンにおける長距離輸送の必要性などが、抗菌包装市場の成長を牽引しております。特に、保存料の使用を避けたいという「クリーンラベル」志向の消費者ニーズも、天然由来の抗菌剤を用いた包装への関心を高めております。一方で、課題も存在いたします。抗菌剤の安全性評価や食品への移行に関する規制は厳しく、新たな素材や技術の導入には時間とコストがかかります。また、従来の包装と比較してコストが高くなる傾向があるため、費用対効果のバランスも重要でございます。抗菌剤が食品の風味や色調に影響を与える可能性や、消費者の「化学物質」に対する懸念も、普及における障壁となり得ます。しかしながら、これらの課題を克服するための研究開発が活発に進められており、特に高付加価値食品分野を中心に市場は着実に拡大しております。

今後の展望としましては、抗菌包装は他のアクティブ機能やインテリジェント機能と統合され、より多機能でスマートな包装システムへと進化していくと考えられます。例えば、鮮度を検知しつつ抗菌作用を発揮する包装や、特定の微生物のみを標的とする選択的抗菌包装などが開発される可能性がございます。また、消費者の健康志向や環境意識の高まりを受け、植物由来の抗菌成分(精油、ポリフェノールなど)や、微生物が生産する抗菌物質(バクテリオシンなど)を用いた、より安全で持続可能な抗菌包装の開発が加速するでしょう。ナノテクノロジーのさらなる進化により、より効率的で安全性の高いナノ抗菌剤が実用化されることも期待されます。さらに、個々の製品や流通環境に最適化された、オーダーメイドの抗菌包装ソリューションの提供も進むと予想されます。規制当局との連携による安全性評価基準の明確化や、製造コストの低減も、抗菌包装がより広範な市場に普及するための鍵となるでしょう。持続可能な社会の実現に向け、リサイクル性や生分解性を兼ね備えた抗菌包装の開発も重要なテーマでございます。