抗菌プラスチック市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

抗菌プラスチック市場レポートは、業界をタイプ(コモディティプラスチック、エンジニアリングプラスチック、高性能プラスチック、その他のタイプ(バイオプラスチックなど))、エンドユーザー産業(自動車、建築・建設、消費財、電気・電子、食品・飲料、ヘルスケア、包装、その他のエンドユーザー産業(繊維など))、および地域(アジア太平洋、北米、欧州など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗菌プラスチック市場の概要

抗菌プラスチック市場は、より安全で衛生的な材料に対する需要の高まりにより、大きな注目を集めています。これらのプラスチックは、抗菌添加剤によって強化されており、微生物汚染に対する優れた保護を提供します。ヘルスケア、食品包装、消費財などの分野で衛生と安全がますます重視される中、抗菌プラスチックの関連性と応用範囲は急速に拡大しており、市場は大幅な成長を遂げると予測されています。

市場規模と成長予測

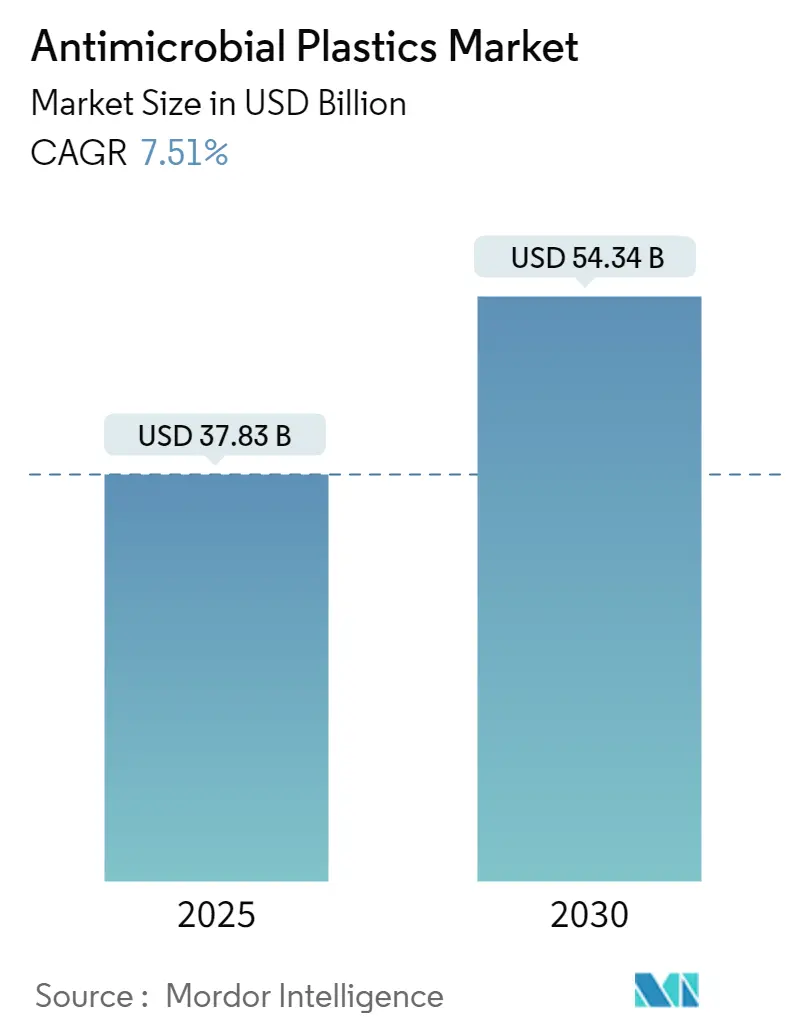

抗菌プラスチック市場は、2025年には378.3億米ドルと推定され、2030年までに543.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.51%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いとされています。

成長要因

1. 材料代替: 従来の材料から抗菌プラスチックへの移行が主要な成長要因です。抗菌プラスチックは、耐久性と有害な微生物の増殖を抑制する能力を兼ね備えているため、様々な産業で好まれる選択肢となっています。特に近年の健康危機を受けて、世界的に衛生への関心が高まる中、この傾向は続くと予想され、抗菌プラスチック製品の需要を押し上げています。

2. ヘルスケアおよび包装産業からの需要: ヘルスケアおよび包装産業が抗菌プラスチックの需要を牽引しています。ヘルスケア分野では、医療機器、設備、表面における感染リスクを低減するためにこれらの材料が不可欠です。同様に、包装産業、特に食品および飲料の分野では、抗菌プラスチックが製品の貯蔵寿命を延ばし、安全性を維持するのに役立っています。この需要は、消費者の意識向上と、より安全な包装ソリューションを求める規制強化によってさらに後押しされています。

課題と機会

1. 環境規制: 厳しい環境規制は、抗菌プラスチック市場にとって大きな課題です。これらのプラスチックの製造と廃棄は、環境への影響から厳しく監視されています。メーカーは、厳格な環境基準に準拠した持続可能な抗菌プラスチックソリューションを開発するよう迫られています。この課題は、特に規制が厳しい地域で顕著であり、コンプライアンスが市場の動向に影響を与える可能性があります。

2. 原材料価格の変動: 抗菌プラスチック市場は、原材料価格の変動という課題に直面しています。サプライチェーンの混乱、地政学的緊張、世界的な需要の変化によって引き起こされるこれらの変動は、生産コストを増加させ、価格戦略に影響を与える可能性があります。この変動は、市場の成長と収益性に影響を与える可能性のある価格圧力を生み出すため、業界関係者にとって管理すべき重要な要素です。

主要な市場トレンドと洞察

1. ヘルスケア産業が市場需要を牽引: ヘルスケア分野は、医療関連感染症(HAIs)を軽減する必要性から、抗菌プラスチックの最大の消費者です。医療機器、手術器具、病院環境における抗菌プラスチック添加剤の統合は、患者と医療従事者の両方にとってより安全な環境を確保するために不可欠です。抗菌ポリマーとコーティングにおける技術的進歩は、その有効性をさらに高め、これらの材料をヘルスケア現場で不可欠なものにしています。

2. アジア太平洋地域が市場を牽引: アジア太平洋地域は、急速な工業化、都市化、および成長する消費者層により、抗菌プラスチック市場をリードすると予想されています。中国、インド、日本などの国々が、特にヘルスケア、包装、消費財の分野でこの成長の最前線に立っています。この地域の堅固な製造基盤と、健康と衛生に対する消費者の意識の高まりが、抗菌プラスチックの応用に対する需要を牽引しています。

競争環境

抗菌プラスチック市場は、適度に統合されており、BASF SE、DuPont、Microban Internationalなどの世界的企業が優位を占めています。これらの企業は、広範な研究開発能力とグローバルな流通ネットワークを活用して、大きな市場シェアを維持しています。しかし、中規模企業やニッチなプレーヤーの存在も競争環境に貢献し、イノベーションと市場の成長を促進しています。

企業が抗菌プラスチック市場で成功するためには、継続的なイノベーション、規制遵守、および持続可能性が鍵となります。環境基準を満たす新しい抗菌製剤の開発は、競争力を維持するために不可欠です。さらに、新興市場への拡大や、医療機器や食品包装などの高成長アプリケーションへの注力も、将来の成功に不可欠となるでしょう。

主要企業

* BASF SE

* DuPont

* Microban International

* Sanitized AG

* Avient Corporation

最近の業界動向

* 2023年4月: Symphony Environmental Technologies社は、プラスチックを100%生分解性にする画期的な科学的に証明されたd2w添加剤技術を発明しました。Symphony社のd2w添加剤は、プラスチック製造に使用され、使用済みプラスチックをバクテリアや菌類によって自然に生体同化される土壌成分へと変換することができます。

* 2023年2月: Microban International社は、Microguard技術を導入し、一連の抗菌機能を発表しました。この技術は、PVC、PU、EVAプラスチックに抗真菌特性をもたらし、劣化を防ぎ、製品の寿命を延ばすことを目的としています。

抗菌プラスチック市場は、産業界が衛生と安全を優先し続ける中で、継続的な進化を遂げると予測されています。厳しい環境規制や原材料価格の変動といった課題にもかかわらず、これらの材料がヘルスケア、包装、その他の主要分野で果たす重要な役割に牽引され、市場は拡大すると予想されます。

本レポートは、抗菌プラスチック市場に関する包括的な分析を提供しております。抗菌プラスチックとは、細菌、ウイルス、真菌といった微生物の増殖を抑制または根絶する薬剤を配合したポリマーを指します。これらの抗菌化合物は、製造過程でプラスチックに組み込まれることで、特注かつ持続的な抗菌防御機能を発揮します。医療機器、食品包装、水処理システムなど、多岐にわたる分野で広く利用されております。

市場の成長を牽引する主な要因としては、様々な用途において従来の材料からプラスチックへの代替が進んでいること、ヘルスケアおよび包装産業からの需要が急速に増加していること、そして抗菌プラスチックに対する意識の高まりが挙げられます。一方で、厳しい環境規制や原材料価格の不安定な変動が市場の成長を抑制する要因となっております。本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)も詳細に分析しております。

市場は、タイプ、最終用途産業、地域によって細かくセグメント化されております。タイプ別では、コモディティプラスチック、エンジニアリングプラスチック、高性能プラスチック、その他(バイオプラスチックなど)に分類されます。最終用途産業別では、包装、ヘルスケア、消費財、電気・電子、自動車、建築・建設、食品・飲料、その他(繊維など)が含まれます。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域15カ国における市場規模と予測が、価値(米ドル)に基づいて提供されております。

抗菌プラスチック市場は、2024年には349.9億米ドルと推定されました。2025年には378.3億米ドルに達し、2030年までには年平均成長率(CAGR)7.51%で成長し、543.4億米ドルに達すると予測されております。地域別では、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると見込まれております。

競争環境においては、BASF SE、DuPont、Microban International、Sanitized AG、Avient Corporationなどが主要企業として挙げられております。本レポートでは、これらの主要企業による合併・買収、合弁事業、提携、契約、市場シェア分析、および採用された戦略についても言及しております。

市場機会と将来のトレンドとしては、研究開発への投資増加、特にヘルスケア分野への投資増加が挙げられ、これらが市場のさらなる発展を促進すると期待されております。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 さまざまな用途における従来材料からプラスチックへの置き換え

- 4.1.2 ヘルスケアおよび包装産業からの需要の急速な増加

- 4.1.3 抗菌プラスチックに対する意識の高まり

-

4.2 阻害要因

- 4.2.1 厳格な環境規制

- 4.2.2 原材料価格の不規則な変動

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 タイプ

- 5.1.1 コモディティプラスチック

- 5.1.2 エンジニアリングプラスチック

- 5.1.3 高性能プラスチック

- 5.1.4 その他のタイプ(バイオプラスチックなど)

-

5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 建築・建設

- 5.2.3 消費財

- 5.2.4 電気・電子

- 5.2.5 食品・飲料

- 5.2.6 ヘルスケア

- 5.2.7 包装

- 5.2.8 その他のエンドユーザー産業(繊維など)

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロフィール

- 6.4.1 Avient Corporation

- 6.4.2 BASF SE

- 6.4.3 Bayer AG

- 6.4.4 BioCote Limited

- 6.4.5 CLARIANT

- 6.4.6 Covestro AG

- 6.4.7 DuPont

- 6.4.8 King Plastic Corporation

- 6.4.9 Lonza

- 6.4.10 Microban International

- 6.4.11 Milliken & Company

- 6.4.12 Parx Materials NV

- 6.4.13 Sanitized AG

- 6.4.14 Symphony Environmental Technologies

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 研究開発への投資の増加

- 7.2 ヘルスケア分野への投資の増加

*** 本調査レポートに関するお問い合わせ ***

抗菌プラスチックとは、細菌やカビなどの微生物の増殖を抑制したり、死滅させたりする機能を持つプラスチック素材の総称でございます。一般的なプラスチックは、使用環境により微生物が付着・増殖し、不衛生化、異臭、劣化を引き起こす可能性がございます。これに対し、抗菌プラスチックは、素材自体に抗菌剤が練り込まれたり、表面に加工が施されたりすることで、微生物の活動を抑制し、製品を清潔に保つことを目的として開発されました。ここでいう「抗菌」は、菌の「増殖を抑える」ことを指す場合がほとんどで、衛生的な環境維持に大きく貢献する素材として、多岐にわたる分野で活用されております。

抗菌プラスチックに用いられる抗菌剤は、主に無機系と有機系の二種類がございます。無機系抗菌剤の代表は銀イオン系で、微量でも広範囲の細菌やカビに高い抗菌効果を発揮し、安全性も比較的高いことから広く普及しております。プラスチック中に練り込まれた銀イオンが徐々に溶出し、微生物の増殖を抑制します。その他、銅イオン系、光触媒作用を持つ酸化チタン系、亜鉛系などもございます。一方、有機系抗菌剤には、第四級アンモニウム塩系、フェノール系などがあり、特定の微生物に高い効果や即効性を持つものがございます。近年では天然由来成分も注目されております。これらの抗菌剤は、樹脂に直接練り込まれる「練り込み型」